- Таможенные платежи

Содержание

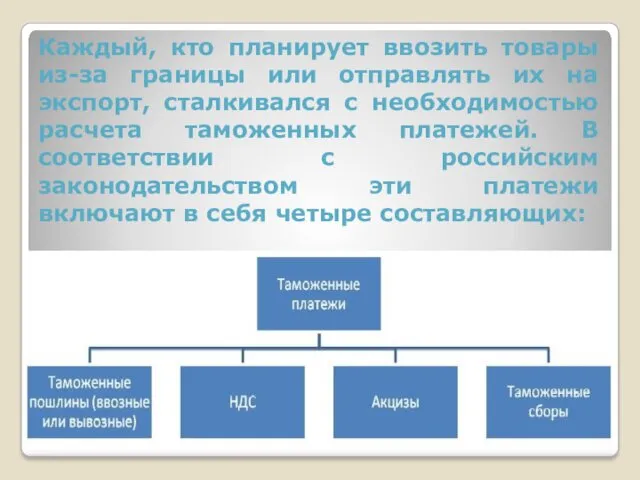

- 2. Каждый, кто планирует ввозить товары из-за границы или отправлять их на экспорт, сталкивался с необходимостью расчета

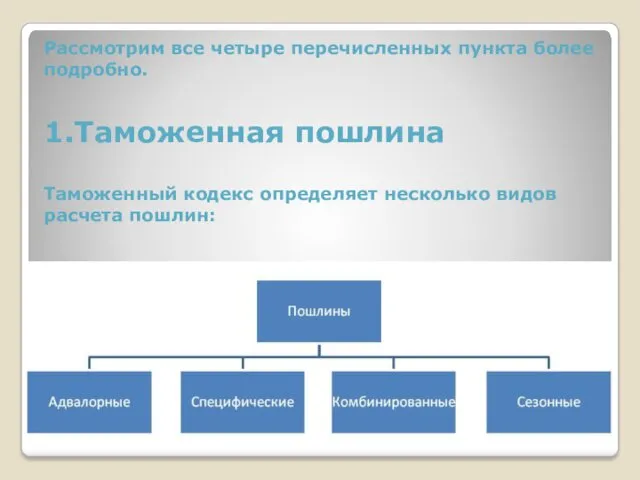

- 3. Рассмотрим все четыре перечисленных пункта более подробно. 1.Таможенная пошлина Таможенный кодекс определяет несколько видов расчета пошлин:

- 4. Наиболее распространенными являются адвалорные пошлины. Это фиксированная процентная ставка, которая применяется к задекларированной стоимости товара. Также

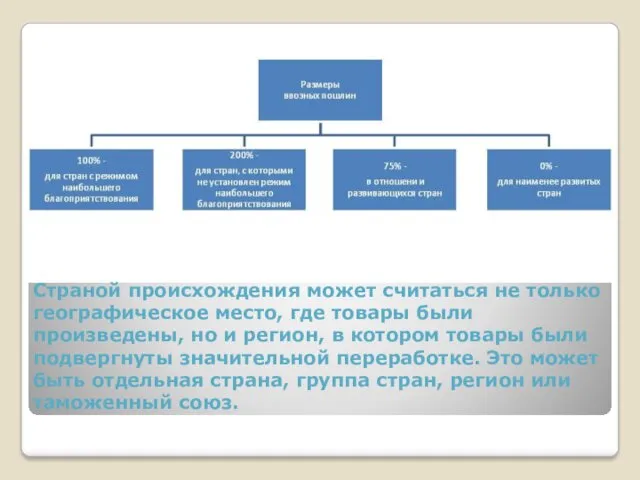

- 5. Страной происхождения может считаться не только географическое место, где товары были произведены, но и регион, в

- 6. 2.НДС – налог на добавленную стоимость НДС взимается только при вывозе товаров. Ставка этого налога может

- 7. 3.Акцизы Акциз – это налог, представляющий собой определенную ставку для каждой категории товаров. Для всех товаров,

- 9. Скачать презентацию

Каждый, кто планирует ввозить товары из-за границы или отправлять их на

Каждый, кто планирует ввозить товары из-за границы или отправлять их на

Рассмотрим все четыре перечисленных пункта более подробно.

1.Таможенная пошлина

Таможенный кодекс определяет несколько

Рассмотрим все четыре перечисленных пункта более подробно. 1.Таможенная пошлина Таможенный кодекс определяет несколько

Наиболее распространенными являются адвалорные пошлины. Это фиксированная процентная ставка, которая применяется

Наиболее распространенными являются адвалорные пошлины. Это фиксированная процентная ставка, которая применяется

Страной происхождения может считаться не только географическое место, где товары были

Страной происхождения может считаться не только географическое место, где товары были

2.НДС – налог на добавленную стоимость

НДС взимается только при вывозе товаров.

2.НДС – налог на добавленную стоимость НДС взимается только при вывозе товаров.

3.Акцизы

Акциз – это налог, представляющий собой определенную ставку для каждой категории

3.Акцизы Акциз – это налог, представляющий собой определенную ставку для каждой категории

Путешествие в страну Вежливости презентация

Путешествие в страну Вежливости презентация Кто наши родственники? Систематика приматов

Кто наши родственники? Систематика приматов Дважды Герой Советского Союза Муса Гайсинович Гареев - мой прадедушка

Дважды Герой Советского Союза Муса Гайсинович Гареев - мой прадедушка Избирательная и партийная системы

Избирательная и партийная системы Путешествие по Америке (5 класс)

Путешествие по Америке (5 класс) Путешествие в страну сказок

Путешествие в страну сказок 8 марта с Матрёшками.

8 марта с Матрёшками. Сказка три поросенка

Сказка три поросенка Сільське господарство світу

Сільське господарство світу Догмат воплощения

Догмат воплощения История хирургии

История хирургии Особенности финансового управления предприятием ОАО Гурьевский пищекомбинат

Особенности финансового управления предприятием ОАО Гурьевский пищекомбинат Военные парады

Военные парады Process aid additives for thermoplastics

Process aid additives for thermoplastics Мастер класс по теме Развитие коммуникативных способностей детей дошкольного возраста посредством дидактических игр

Мастер класс по теме Развитие коммуникативных способностей детей дошкольного возраста посредством дидактических игр Презентация ко дню Матери.

Презентация ко дню Матери. Его имя помнят люди. К 182-ой годовщине со дня смерти А.И. Полежаева

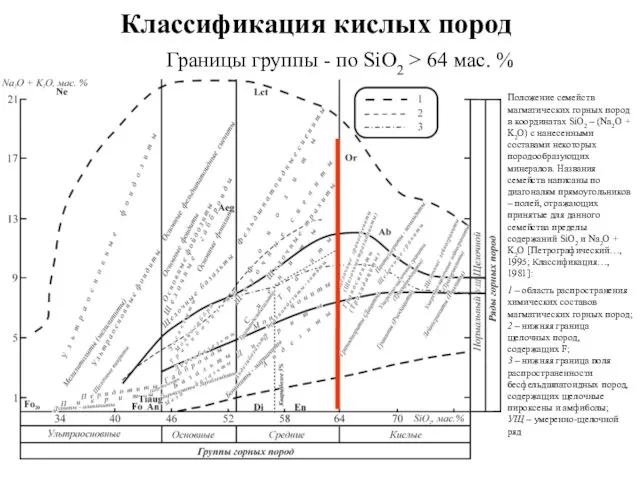

Его имя помнят люди. К 182-ой годовщине со дня смерти А.И. Полежаева Классификация кислых пород

Классификация кислых пород Кроссворд Что мы знаем о пчёлах

Кроссворд Что мы знаем о пчёлах Индивидуальный план развития

Индивидуальный план развития Разработка системы гарантированного источника питания компьютерной сети при отключении внешнего источника напряжения

Разработка системы гарантированного источника питания компьютерной сети при отключении внешнего источника напряжения Округление чисел

Округление чисел Ясли-это серьезно!

Ясли-это серьезно! Стропильные системы крыш

Стропильные системы крыш Презентация альбома Бумажные фантазии. Диск

Презентация альбома Бумажные фантазии. Диск Мерез. Екіншілік мерез. Үшіншілік мерез

Мерез. Екіншілік мерез. Үшіншілік мерез Государственная корпорация Ростех. Пример презентации

Государственная корпорация Ростех. Пример презентации Презентация Домашние животные и их детеныши

Презентация Домашние животные и их детеныши