- Торговая Стратегия “ Прикрытый Интрадей”

Содержание

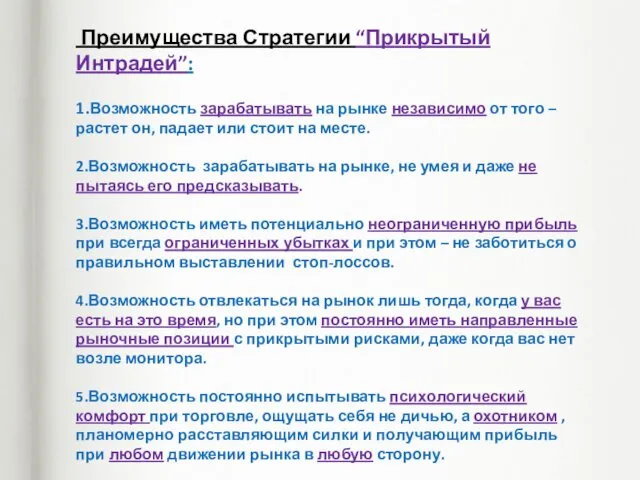

- 2. Преимущества Стратегии “Прикрытый Интрадей”: 1.Возможность зарабатывать на рынке независимо от того – растет он, падает или

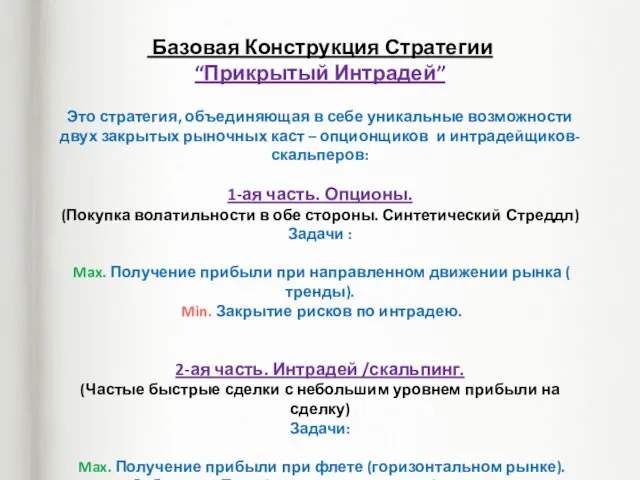

- 3. Базовая Конструкция Стратегии “Прикрытый Интрадей” Это стратегия, объединяющая в себе уникальные возможности двух закрытых рыночных каст

- 4. Формирование Стратегии “Прикрытый Интрадей” 1-ая часть. Опционная конструкция: Формирование Синтетического стреддла Классический Стреддл : 1Пут +1Колл

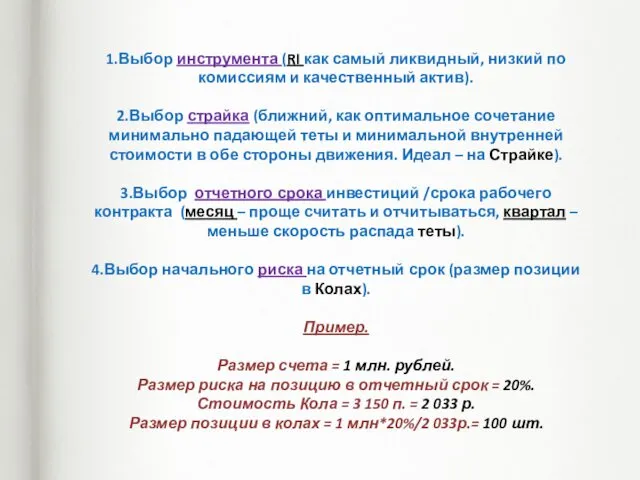

- 5. 1.Выбор инструмента (RI как самый ликвидный, низкий по комиссиям и качественный актив). 2.Выбор страйка (ближний, как

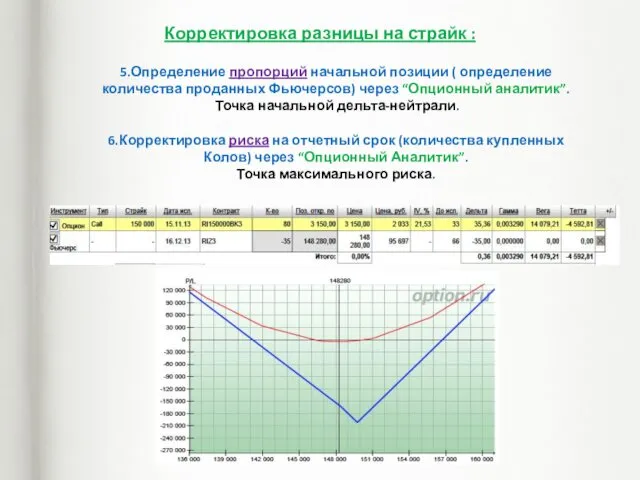

- 6. Корректировка разницы на страйк : 5.Определение пропорций начальной позиции ( определение количества проданных Фьючерсов) через “Опционный

- 7. 7. Определение Интрадейного лимита (диапазон возможной продажи фьючерсов) Правило трех третей. Диапазон 33-67% Принцип пропорций флэт/тренд.

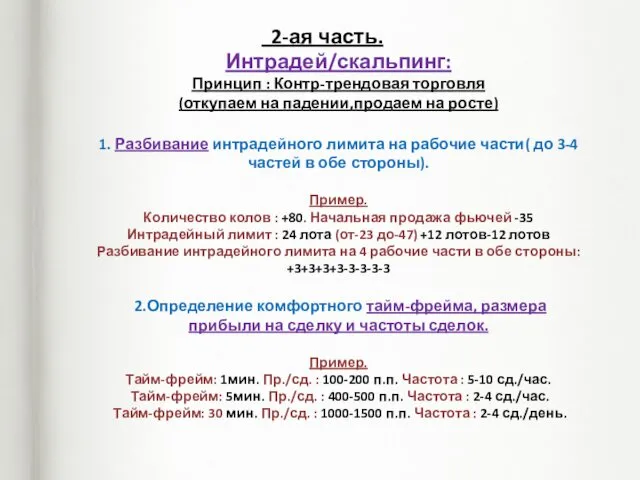

- 8. 2-ая часть. Интрадей/скальпинг: Принцип : Контр-трендовая торговля (откупаем на падении,продаем на росте) 1. Разбивание интрадейного лимита

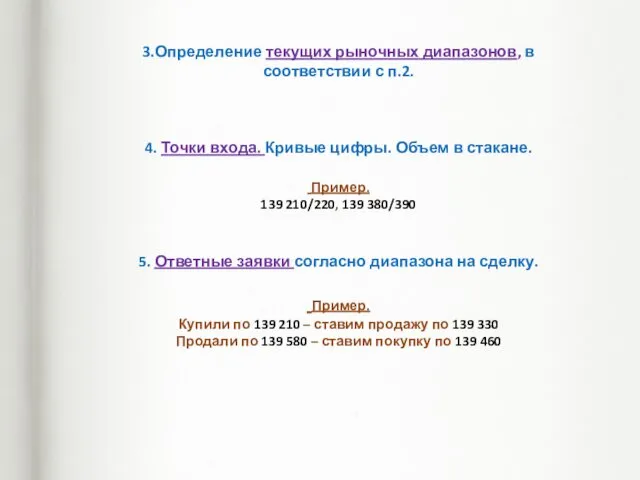

- 9. 3.Определение текущих рыночных диапазонов, в соответствии с п.2. 4. Точки входа. Кривые цифры. Объем в стакане.

- 11. Скачать презентацию

Преимущества Стратегии “Прикрытый Интрадей”:

1.Возможность зарабатывать на рынке независимо от того

Преимущества Стратегии “Прикрытый Интрадей”: 1.Возможность зарабатывать на рынке независимо от того

Базовая Конструкция Стратегии

“Прикрытый Интрадей”

Это стратегия, объединяющая в себе уникальные

Базовая Конструкция Стратегии “Прикрытый Интрадей” Это стратегия, объединяющая в себе уникальные

Формирование Стратегии “Прикрытый Интрадей”

1-ая часть. Опционная конструкция:

Формирование Синтетического стреддла

Классический Стреддл

Формирование Стратегии “Прикрытый Интрадей” 1-ая часть. Опционная конструкция: Формирование Синтетического стреддла Классический Стреддл

1.Выбор инструмента (RI как самый ликвидный, низкий по комиссиям и качественный

1.Выбор инструмента (RI как самый ликвидный, низкий по комиссиям и качественный

Корректировка разницы на страйк :

5.Определение пропорций начальной позиции ( определение количества

Корректировка разницы на страйк : 5.Определение пропорций начальной позиции ( определение количества

7. Определение Интрадейного лимита

(диапазон возможной продажи фьючерсов)

Правило трех третей.

7. Определение Интрадейного лимита (диапазон возможной продажи фьючерсов) Правило трех третей.

2-ая часть.

Интрадей/скальпинг:

Принцип : Контр-трендовая торговля

(откупаем на падении,продаем на росте)

1.

2-ая часть. Интрадей/скальпинг: Принцип : Контр-трендовая торговля (откупаем на падении,продаем на росте) 1.

3.Определение текущих рыночных диапазонов, в соответствии с п.2.

4. Точки входа.

3.Определение текущих рыночных диапазонов, в соответствии с п.2. 4. Точки входа.

Времена года. Зима

Времена года. Зима Технология процессов каменной кладки

Технология процессов каменной кладки Лекция 5 . Теплотехнический расчет

Лекция 5 . Теплотехнический расчет Первая помощь при сотрясении головного мозга

Первая помощь при сотрясении головного мозга Самодельная мягкая игрушка-брелок

Самодельная мягкая игрушка-брелок Как же нам выполнить Великое Поручение?

Как же нам выполнить Великое Поручение? Коллоидные растворы

Коллоидные растворы Дидактическая игра Зимующие птицы

Дидактическая игра Зимующие птицы Алюминий және оның қосылыстары

Алюминий және оның қосылыстары Почему Oriflame? Выбор сетевой компании

Почему Oriflame? Выбор сетевой компании Повышение качества образования через деятельность классного руководителя.

Повышение качества образования через деятельность классного руководителя. Презентация Кислород

Презентация Кислород Применение ГНКТ в нефтегазодобыче

Применение ГНКТ в нефтегазодобыче Дидактическая игра для детей 3-4 лет Помоги зайке

Дидактическая игра для детей 3-4 лет Помоги зайке Проект Работа над задачей

Проект Работа над задачей Новогодняя игра Поле чудес

Новогодняя игра Поле чудес Марк Матвеевич Антокольский (1843 - 1902)

Марк Матвеевич Антокольский (1843 - 1902) Выпускница детского дома

Выпускница детского дома III Национальный чемпионат по профессиональному мастерству среди инвалидов и лиц с ОВЗ Абилимпикс

III Национальный чемпионат по профессиональному мастерству среди инвалидов и лиц с ОВЗ Абилимпикс Гигиена крупного рогатого скота. Лекция 8

Гигиена крупного рогатого скота. Лекция 8 Работа с инструментом Перо

Работа с инструментом Перо Dünýä okeany. Dünýä okeany we onuň bölekleri

Dünýä okeany. Dünýä okeany we onuň bölekleri Движение задним ходом

Движение задним ходом Арифметикалық амалдар 6-сынып

Арифметикалық амалдар 6-сынып Устройства защитного отключения

Устройства защитного отключения Quiz. English language grade 5

Quiz. English language grade 5 Механика грунтов. Практические занятия

Механика грунтов. Практические занятия Приемы и техники формирования УУД на уроках в аспекте системно-деятельностного подхода

Приемы и техники формирования УУД на уроках в аспекте системно-деятельностного подхода