- Учет, анализ и аудит ВЭД

Содержание

- 2. Внешнеэкономическая деятельность внешнеторговая, инвестиционная и иная деятельность в области международного обмена товарами, информацией, работами, услугами, результатами

- 3. ВЭД включает следующие виды деятельности: импорт; экспорт; международный лизинг; получение валютных кредитов и займов; операции с

- 4. Основные понятия: Импорт товара – ввоз товара на таможенную территорию РФ без обязательства об обратном вывозе.

- 5. Основные понятия: Получение валютных кредитов и займов регулируется ГК РФ. Формирование УК организации в валюте иностранными

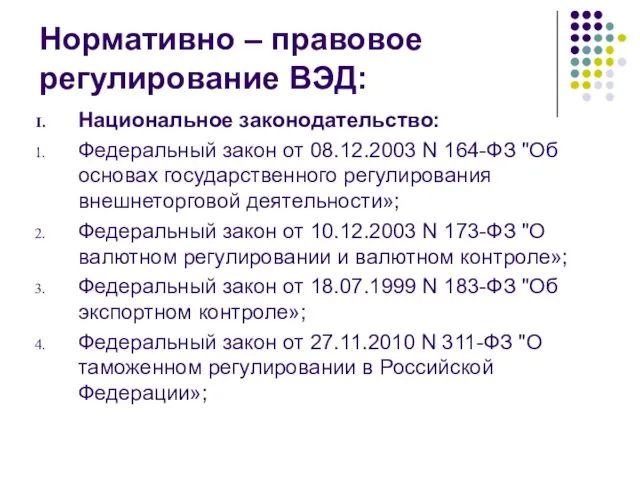

- 6. Нормативно – правовое регулирование ВЭД: Национальное законодательство: Федеральный закон от 08.12.2003 N 164-ФЗ "Об основах государственного

- 7. Нормативно – правовое регулирование ВЭД: 4. Инструкция Банка России от 16.08.2017 N 181-И "О порядке представления

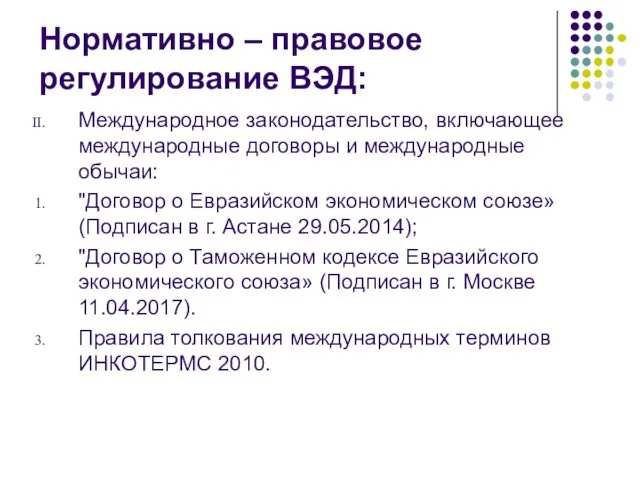

- 8. Нормативно – правовое регулирование ВЭД: Международное законодательство, включающее международные договоры и международные обычаи: "Договор о Евразийском

- 9. Бухгалтерский и налоговый учет ВЭД: ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной

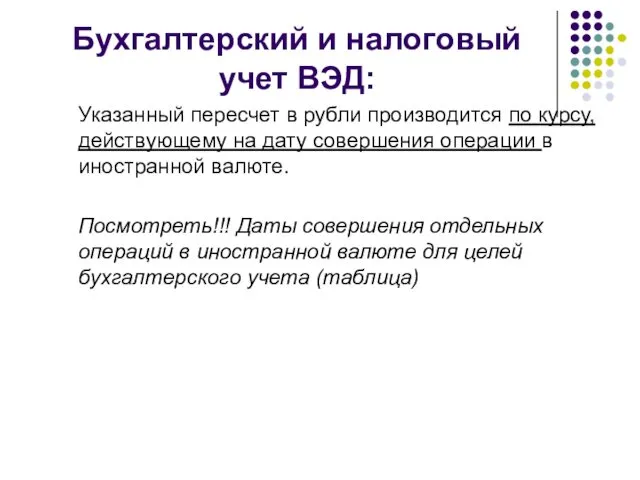

- 10. Бухгалтерский и налоговый учет ВЭД: Указанный пересчет в рубли производится по курсу, действующему на дату совершения

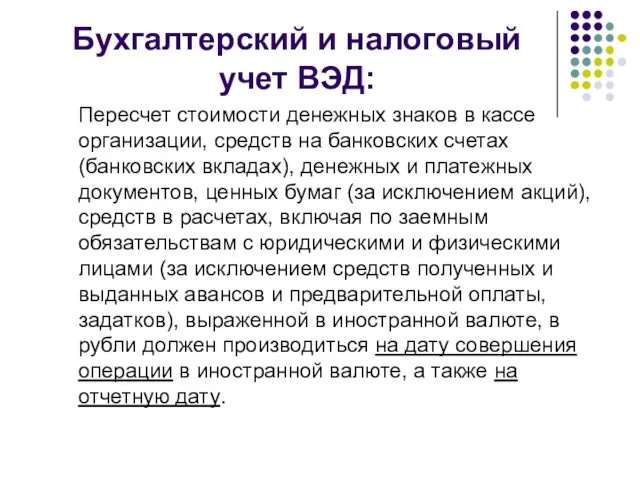

- 11. Бухгалтерский и налоговый учет ВЭД: Пересчет стоимости денежных знаков в кассе организации, средств на банковских счетах

- 12. Бухгалтерский и налоговый учет ВЭД: Пересчет стоимости вложений во внеоборотные активы, а также средств полученных и

- 13. Валютные операции в БУ отражаются в следующем порядке: Определяется курс иностранной валюты, установленный ЦБ РФ на

- 14. Курсовая разница - разница между рублевой оценкой активов и обязательств, стоимость которых выражена в иностранной валюте

- 15. Налоговый учет при осуществлении ВЭД НДС по внешнеэкономической деятельности Определение места реализации товаров, работ, услуг Местом

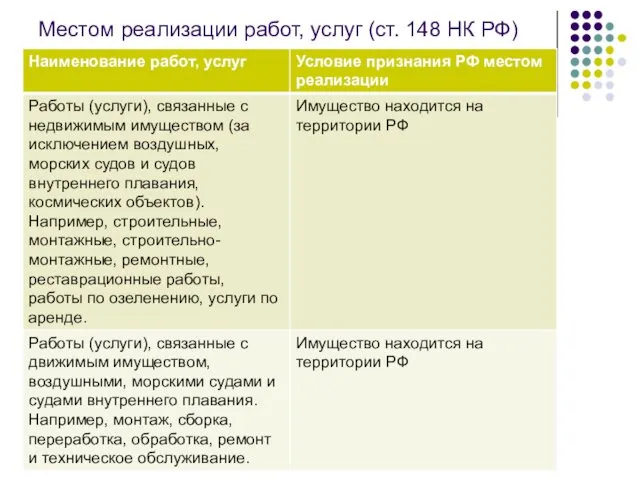

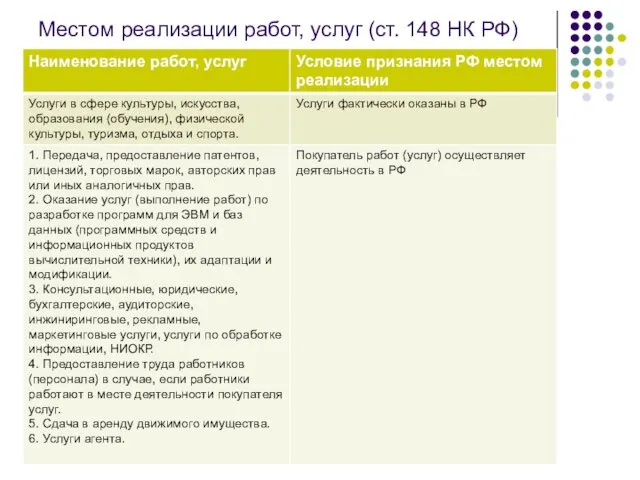

- 16. Местом реализации работ, услуг (ст. 148 НК РФ)

- 17. Местом реализации работ, услуг (ст. 148 НК РФ)

- 18. Учет и налогообложение импортных операций При определении рублевой стоимости товара его контрактная стоимость пересчитывается в рубли

- 19. Таможенная стоимость товара Методы определения таможенной стоимости: 1. Метод по стоимости сделки с ввозимыми товарами; 2.

- 20. Метод по стоимости сделки с ввозимыми товарами Таможенной стоимостью товаров является стоимость сделки с ними, то

- 21. Метод по стоимости сделки с идентичными товарами Идентичными товарами признаются товары, имеющие следующие одинаковые характеристики: функциональные,

- 22. Метод по стоимости сделки с однородными товарами Однородными товарами признаются товары, имеющие следующие сопоставимые характеристики: состав

- 23. Метод вычитания Таможенная стоимость товаров представляет собой расчетную стоимость, которая определяется путем вычитания наценки из стоимости

- 24. Метод сложения Таможенная стоимость товаров представляет собой расчетную стоимость, которая определяется путем сложения: а) суммы расходов

- 25. Резервный метод Определение таможенной стоимости товаров по резервному методу осуществляется путем гибкого применения метода по стоимости

- 27. Скачать презентацию

Внешнеэкономическая деятельность

внешнеторговая, инвестиционная и иная деятельность в области международного обмена

Внешнеэкономическая деятельность

внешнеторговая, инвестиционная и иная деятельность в области международного обмена

ВЭД включает следующие виды деятельности:

импорт;

экспорт;

международный лизинг;

получение валютных кредитов и займов;

операции с

ВЭД включает следующие виды деятельности:

импорт;

экспорт;

международный лизинг;

получение валютных кредитов и займов;

операции с

Основные понятия:

Импорт товара – ввоз товара на таможенную территорию РФ без

Основные понятия:

Импорт товара – ввоз товара на таможенную территорию РФ без

Основные понятия:

Получение валютных кредитов и займов регулируется ГК РФ.

Формирование УК организации

Основные понятия:

Получение валютных кредитов и займов регулируется ГК РФ.

Формирование УК организации

Нормативно – правовое регулирование ВЭД:

Национальное законодательство:

Федеральный закон от 08.12.2003 N 164-ФЗ

Нормативно – правовое регулирование ВЭД:

Национальное законодательство:

Федеральный закон от 08.12.2003 N 164-ФЗ

Нормативно – правовое регулирование ВЭД:

4. Инструкция Банка России от 16.08.2017 N

Нормативно – правовое регулирование ВЭД:

4. Инструкция Банка России от 16.08.2017 N

Нормативно – правовое регулирование ВЭД:

Международное законодательство, включающее международные договоры и международные

Нормативно – правовое регулирование ВЭД:

Международное законодательство, включающее международные договоры и международные

Бухгалтерский и налоговый учет ВЭД:

ПБУ 3/2006 «Учет активов и обязательств, стоимость

Бухгалтерский и налоговый учет ВЭД:

ПБУ 3/2006 «Учет активов и обязательств, стоимость

Бухгалтерский и налоговый учет ВЭД:

Указанный пересчет в рубли производится по курсу,

Бухгалтерский и налоговый учет ВЭД:

Указанный пересчет в рубли производится по курсу,

Бухгалтерский и налоговый учет ВЭД:

Пересчет стоимости денежных знаков в кассе организации,

Бухгалтерский и налоговый учет ВЭД:

Пересчет стоимости денежных знаков в кассе организации,

Бухгалтерский и налоговый учет ВЭД:

Пересчет стоимости вложений во внеоборотные активы, а

Бухгалтерский и налоговый учет ВЭД:

Пересчет стоимости вложений во внеоборотные активы, а

Валютные операции в БУ отражаются в следующем порядке:

Определяется курс иностранной валюты,

Валютные операции в БУ отражаются в следующем порядке:

Определяется курс иностранной валюты,

Курсовая разница -

разница между рублевой оценкой активов и обязательств, стоимость

Курсовая разница -

разница между рублевой оценкой активов и обязательств, стоимость

Налоговый учет при осуществлении ВЭД

НДС по внешнеэкономической деятельности

Определение места реализации товаров,

Налоговый учет при осуществлении ВЭД

НДС по внешнеэкономической деятельности

Определение места реализации товаров,

Местом реализации работ, услуг (ст. 148 НК РФ)

Местом реализации работ, услуг (ст. 148 НК РФ)

Местом реализации работ, услуг (ст. 148 НК РФ)

Местом реализации работ, услуг (ст. 148 НК РФ)

Учет и налогообложение импортных операций

При определении рублевой стоимости товара его контрактная

Учет и налогообложение импортных операций

При определении рублевой стоимости товара его контрактная

Таможенная стоимость товара

Методы определения таможенной стоимости:

1. Метод по стоимости сделки с

Таможенная стоимость товара

Методы определения таможенной стоимости:

1. Метод по стоимости сделки с

Метод по стоимости сделки с ввозимыми товарами

Таможенной стоимостью товаров является стоимость

Метод по стоимости сделки с ввозимыми товарами

Таможенной стоимостью товаров является стоимость

Метод по стоимости сделки с идентичными товарами

Идентичными товарами признаются товары, имеющие

Метод по стоимости сделки с идентичными товарами

Идентичными товарами признаются товары, имеющие

Метод по стоимости сделки с однородными товарами

Однородными товарами признаются товары, имеющие

Метод по стоимости сделки с однородными товарами

Однородными товарами признаются товары, имеющие

Метод вычитания

Таможенная стоимость товаров представляет собой расчетную стоимость, которая определяется путем

Метод вычитания

Таможенная стоимость товаров представляет собой расчетную стоимость, которая определяется путем

Метод сложения

Таможенная стоимость товаров представляет собой расчетную стоимость, которая определяется путем

Метод сложения

Таможенная стоимость товаров представляет собой расчетную стоимость, которая определяется путем

Резервный метод

Определение таможенной стоимости товаров по резервному методу осуществляется путем гибкого

Резервный метод

Определение таможенной стоимости товаров по резервному методу осуществляется путем гибкого

Методология и классификация правовых систем по Саидову А. Х

Методология и классификация правовых систем по Саидову А. Х Book trailer

Book trailer Ритмика

Ритмика Речевые ошибки (2)

Речевые ошибки (2) Развитие творческого мышления в 1 классе

Развитие творческого мышления в 1 классе Gem4me: the first financial messenger

Gem4me: the first financial messenger Символы нашего государства

Символы нашего государства Резюме Ольги Ищук

Резюме Ольги Ищук История группы MBAND

История группы MBAND Презентация к уроку технологии Что такое телеграмма

Презентация к уроку технологии Что такое телеграмма Иноязычные слова в русской речи

Иноязычные слова в русской речи Молекулярная биология. Курс лекций

Молекулярная биология. Курс лекций ОСВОЕНИЕ СОДЕРЖАНИЯ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО СТАНДАРТА В ДОШКОЛЬНОЙ ОБРАЗОВАТЕЛЬНОЙ ОРГАНИЗАЦИИ

ОСВОЕНИЕ СОДЕРЖАНИЯ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО СТАНДАРТА В ДОШКОЛЬНОЙ ОБРАЗОВАТЕЛЬНОЙ ОРГАНИЗАЦИИ Читающий ребенок – успешный взрослый

Читающий ребенок – успешный взрослый Малярные работы и контроль качества малярных работ

Малярные работы и контроль качества малярных работ Принципы и способы рационального и сбалансированного питания

Принципы и способы рационального и сбалансированного питания Комплексна проробка рейсу Марсель (Франція) – Ломе (Того) під час перевезення вантажів у контейнерах

Комплексна проробка рейсу Марсель (Франція) – Ломе (Того) під час перевезення вантажів у контейнерах Полилиния. Полилинии специального вида. Мультилиния в AutoCAD

Полилиния. Полилинии специального вида. Мультилиния в AutoCAD кл_Украина

кл_Украина BP560X System Application Notes

BP560X System Application Notes Орта Азия халықтарының тарихындағы Әмір Темірдің рөлі

Орта Азия халықтарының тарихындағы Әмір Темірдің рөлі Имидж современного педагога

Имидж современного педагога Районный психолого-педагогический семинар на тему: Самооценка

Районный психолого-педагогический семинар на тему: Самооценка Призентация родительского собрания. Первая младшая группа №1 итоги учебного года Диск

Призентация родительского собрания. Первая младшая группа №1 итоги учебного года Диск Общая характеристика бактерий и грибов, их строение, жизнедеятельность и многообразие

Общая характеристика бактерий и грибов, их строение, жизнедеятельность и многообразие История возникновения чисел

История возникновения чисел Развитие жизни на Земле. 9 класс

Развитие жизни на Земле. 9 класс Производственная логистика

Производственная логистика