Учет отложенных налоговых обязательств и активов отдельными некредитными финансовыми организациями. Глава 18 презентация

- Учет отложенных налоговых обязательств и активов отдельными некредитными финансовыми организациями. Глава 18

Содержание

- 2. 16.1. Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов отдельными некредитными финансовыми организациями.

- 3. Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов отдельными некредитными финансовыми организациями Глава

- 4. Текущий налог – сумма налога на прибыль, подлежащая уплате (возмещению) в бюджет за период. Рассчитывается от

- 5. Различия между текущим и отложенным налогом на прибыль Глава 18. Бухгалтерский учет отложенных налоговых обязательств и

- 6. Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов отдельными некредитными финансовыми организациями Расчет

- 7. Причины различия между бухгалтерской и налоговой прибылью Причины: Различное время признания доходов и расходов в бухгалтерском

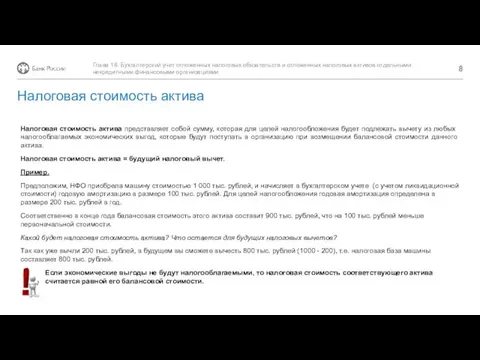

- 8. Налоговая стоимость актива Налоговая стоимость актива представляет собой сумму, которая для целей налогообложения будет подлежать вычету

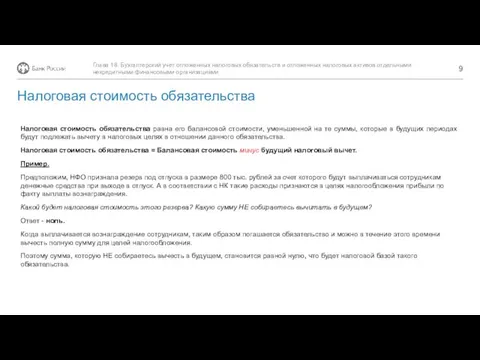

- 9. Налоговая стоимость обязательства Налоговая стоимость обязательства равна его балансовой стоимости, уменьшенной на те суммы, которые в

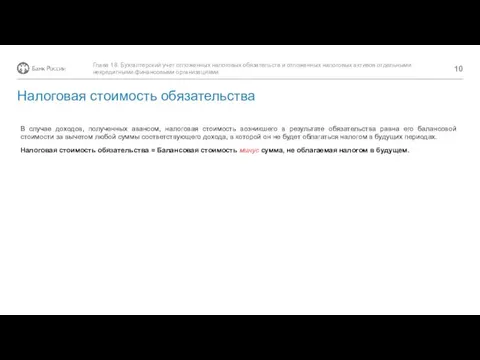

- 10. Налоговая стоимость обязательства В случае доходов, полученных авансом, налоговая стоимость возникшего в результате обязательства равна его

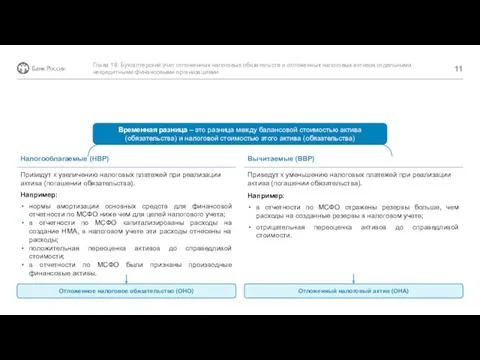

- 11. Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов отдельными некредитными финансовыми организациями Налогооблагаемые

- 13. Скачать презентацию

16.1.

Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов

16.1.

Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов

Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов

Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов

Текущий налог – сумма налога на прибыль, подлежащая уплате (возмещению) в бюджет

Текущий налог – сумма налога на прибыль, подлежащая уплате (возмещению) в бюджет

Различия между текущим и отложенным налогом на прибыль

Глава 18. Бухгалтерский учет

Различия между текущим и отложенным налогом на прибыль

Глава 18. Бухгалтерский учет

Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов

Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов

Причины различия между бухгалтерской и налоговой прибылью

Причины:

Различное время признания доходов и

Причины различия между бухгалтерской и налоговой прибылью

Причины:

Различное время признания доходов и

Налоговая стоимость актива

Налоговая стоимость актива представляет собой сумму, которая для целей

Налоговая стоимость актива

Налоговая стоимость актива представляет собой сумму, которая для целей

Налоговая стоимость обязательства

Налоговая стоимость обязательства равна его балансовой стоимости, уменьшенной на

Налоговая стоимость обязательства

Налоговая стоимость обязательства равна его балансовой стоимости, уменьшенной на

Налоговая стоимость обязательства

В случае доходов, полученных авансом, налоговая стоимость возникшего в

Налоговая стоимость обязательства

В случае доходов, полученных авансом, налоговая стоимость возникшего в

Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов

Глава 18. Бухгалтерский учет отложенных налоговых обязательств и отложенных налоговых активов

Становление и развитие конфликтологии, как науки

Становление и развитие конфликтологии, как науки Общие вопросы аттестации объектов информатизации

Общие вопросы аттестации объектов информатизации РАЗВИТИЕ МЕЛКОЙ МОТОРИКИ C ПОМОЩЬЮ НЕТРАДИЦИОННЫХ ВИДОВ ИЗОДЕЯТЕЛЬНОСТИ

РАЗВИТИЕ МЕЛКОЙ МОТОРИКИ C ПОМОЩЬЮ НЕТРАДИЦИОННЫХ ВИДОВ ИЗОДЕЯТЕЛЬНОСТИ Предзащита исследовательской работы

Предзащита исследовательской работы Альбом типовых схем обвязки устья скважин и манифольдной линии скважин с ВЛС и НЛС утвержденному в ОАО Самотлорнефтегаз

Альбом типовых схем обвязки устья скважин и манифольдной линии скважин с ВЛС и НЛС утвержденному в ОАО Самотлорнефтегаз Pharmaceutical Cluster - Завод по производству антибиотиков 12-11-13

Pharmaceutical Cluster - Завод по производству антибиотиков 12-11-13 Понятие сестринского процесса. Лекция 4

Понятие сестринского процесса. Лекция 4 Общая физическая и спортивная подготовка студента в системе физического воспитания

Общая физическая и спортивная подготовка студента в системе физического воспитания Экологический АРТ- проект Green battle

Экологический АРТ- проект Green battle Проектирование котлованов. (Лекция 11)

Проектирование котлованов. (Лекция 11) 20231106_urok-puteshestvie

20231106_urok-puteshestvie Кетоацидоздық кома

Кетоацидоздық кома 4 класс.Технологиядән дәрес-конспект

4 класс.Технологиядән дәрес-конспект Художественный мир Х.К. Андерсена

Художественный мир Х.К. Андерсена Основные изменения законодательства Российской Федерации по налогу на имущество физических лиц (2015)

Основные изменения законодательства Российской Федерации по налогу на имущество физических лиц (2015) Современные технологии в производстве бытовых приборов

Современные технологии в производстве бытовых приборов Сестринский процесс при рахите, гипервитаминозе Д, спазмофилии. Лекция 5

Сестринский процесс при рахите, гипервитаминозе Д, спазмофилии. Лекция 5 Проект:Сохрани свое здоровье сам

Проект:Сохрани свое здоровье сам Жизнь на материке Северная Америка.

Жизнь на материке Северная Америка. Составное именное сказуемое

Составное именное сказуемое Общие вопросы организации микропроцессорных систем

Общие вопросы организации микропроцессорных систем Презентация к классному часу Охрана вод

Презентация к классному часу Охрана вод Презентация Наш участок летом

Презентация Наш участок летом Отчет о проделанной работе за 2013 – 2014 учебный год 2 младшей группы № 8

Отчет о проделанной работе за 2013 – 2014 учебный год 2 младшей группы № 8 Наполение развивающей среды в соответствии с образовательными областями

Наполение развивающей среды в соответствии с образовательными областями Интегральные микросхемы

Интегральные микросхемы Игры для адаптации детей младшего возраста в период логопедического мониторинга.

Игры для адаптации детей младшего возраста в период логопедического мониторинга. Презентация Классификация химических реакций

Презентация Классификация химических реакций