- Учет резервов, условных активов и обязательств

Содержание

- 2. Обязательство Обязательство (liability) – текущее обязательство компании (present obligation), возникшее в следствие событий в прошлом, погашение

- 3. Обязательства. правильная оценка и отражение в финансовой отчетности: СК=А-О корректная классификация: для оценки ликвидности и платежеспособности

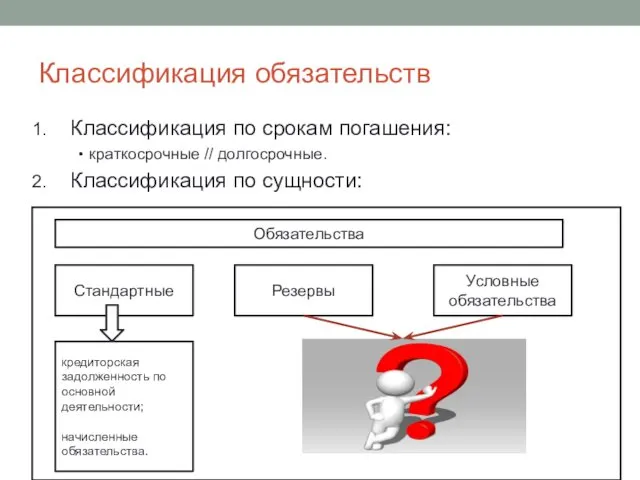

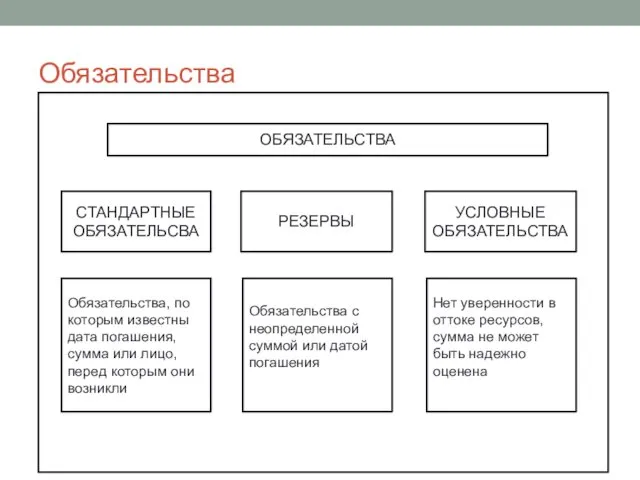

- 4. Классификация обязательств Классификация по срокам погашения: краткосрочные // долгосрочные. Классификация по сущности: Обязательства Стандартные Резервы Условные

- 5. РЕЗЕРВЫ (PROVISIONS)

- 6. Определение Резервы – это обязательства на неопределенную сумму; или с неопределенным сроком погашения.

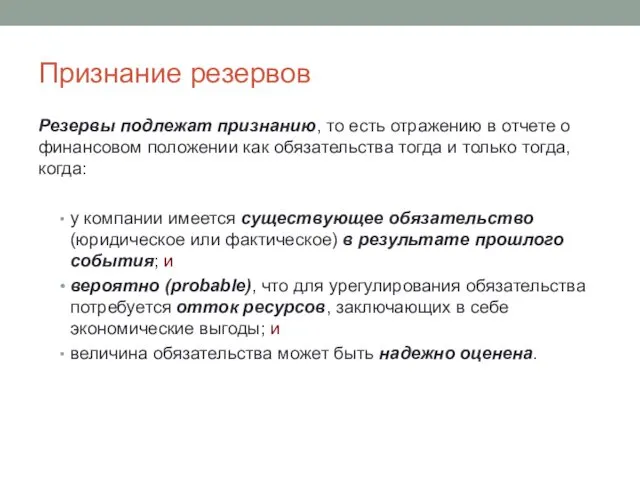

- 7. Признание резервов Резервы подлежат признанию, то есть отражению в отчете о финансовом положении как обязательства тогда

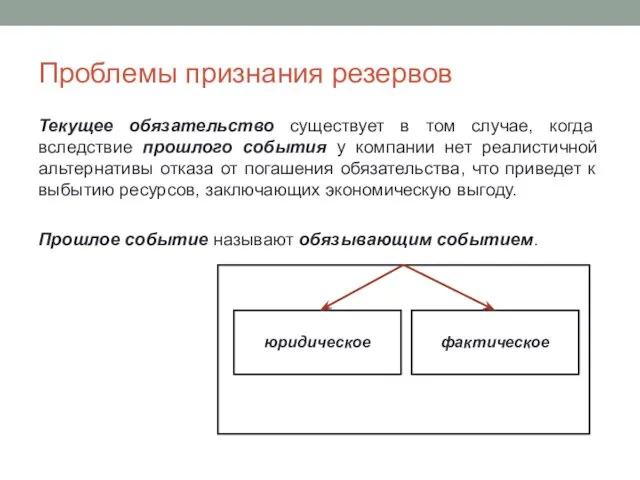

- 8. Проблемы признания резервов Текущее обязательство существует в том случае, когда вследствие прошлого события у компании нет

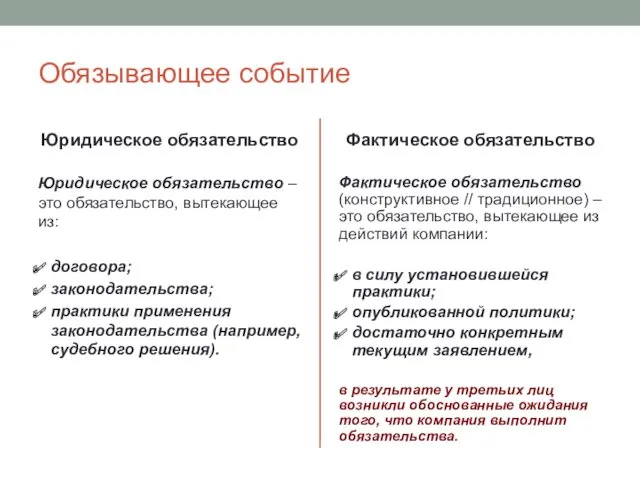

- 9. Обязывающее событие Юридическое обязательство Юридическое обязательство – это обязательство, вытекающее из: договора; законодательства; практики применения законодательства

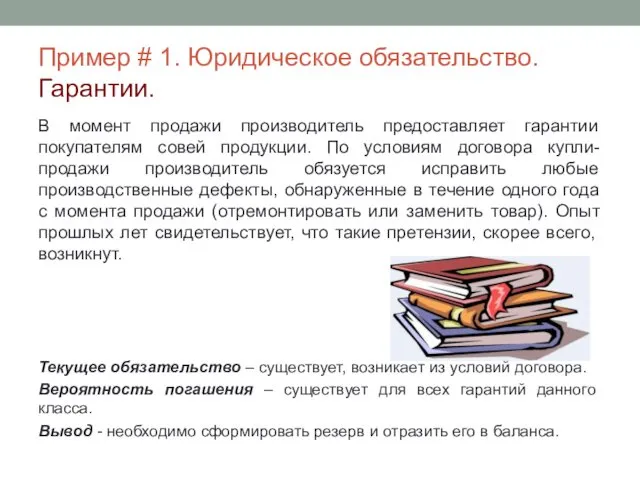

- 10. Пример # 1. Юридическое обязательство. Гарантии. В момент продажи производитель предоставляет гарантии покупателям совей продукции. По

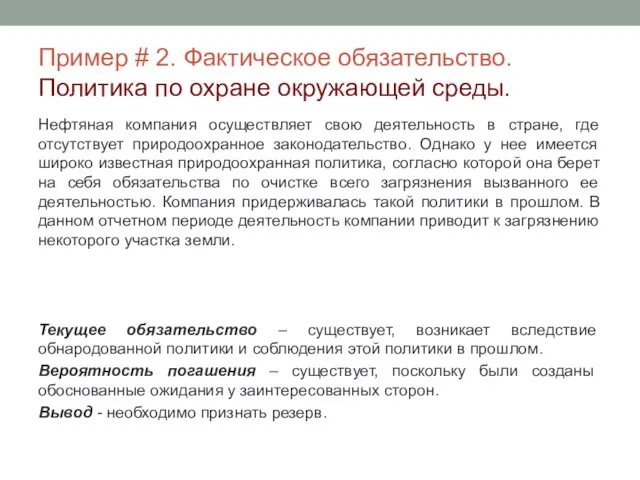

- 11. Пример # 2. Фактическое обязательство. Политика по охране окружающей среды. Нефтяная компания осуществляет свою деятельность в

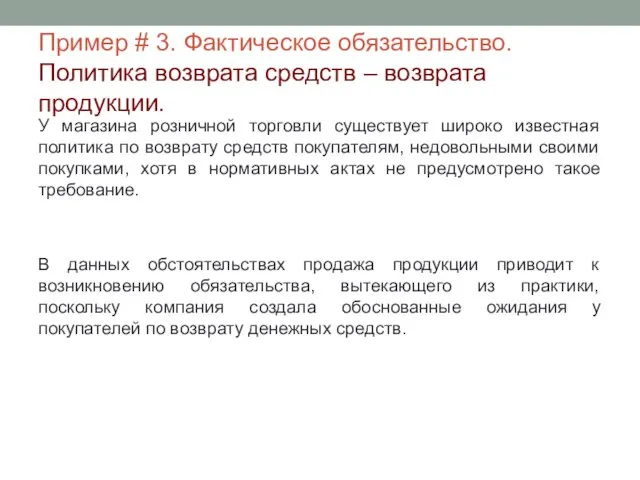

- 12. Пример # 3. Фактическое обязательство. Политика возврата средств – возврата продукции. У магазина розничной торговли существует

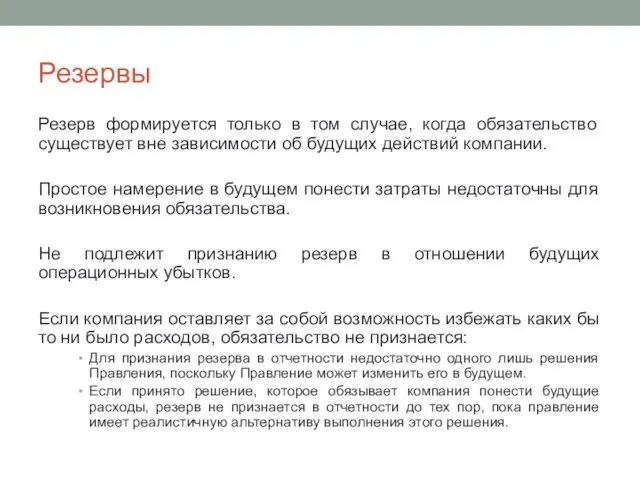

- 13. Резервы Резерв формируется только в том случае, когда обязательство существует вне зависимости об будущих действий компании.

- 14. ПРИМЕРЫ

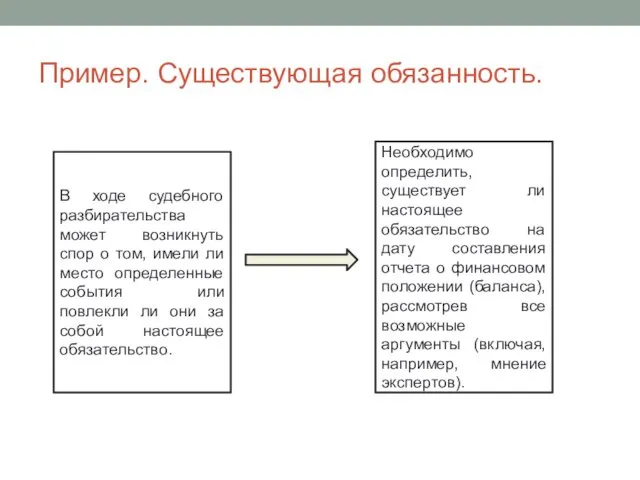

- 15. Пример. Существующая обязанность. В ходе судебного разбирательства может возникнуть спор о том, имели ли место определенные

- 16. Пример. Прошлое событие. Компания нанесла вред окружающей среде. Обязывающее событие: Законодательство требует исправления существующего ущерба или

- 17. Пример. Прошлое событие. Ввод в действие сооружений нефтедобычи. По окончании эксплуатации сооружений нефтедобычи компания обязана вернуть

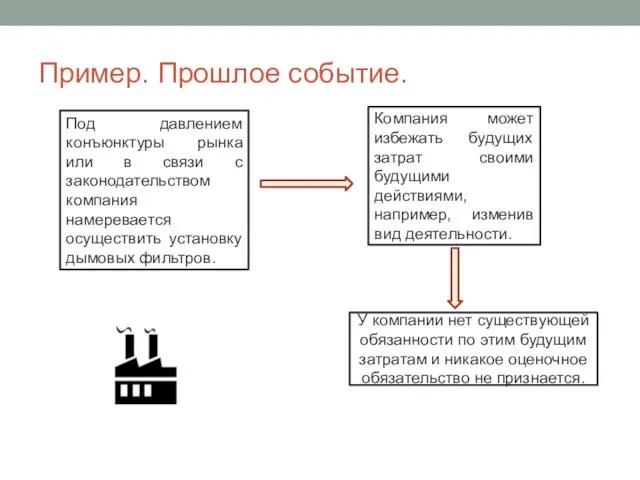

- 18. Пример. Прошлое событие. Под давлением конъюнктуры рынка или в связи с законодательством компания намеревается осуществить установку

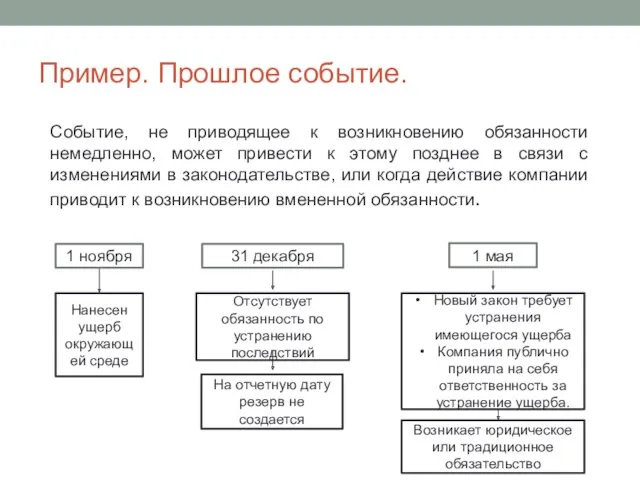

- 19. Пример. Прошлое событие. Событие, не приводящее к возникновению обязанности немедленно, может привести к этому позднее в

- 20. ОЦЕНКА РЕЗЕРВА

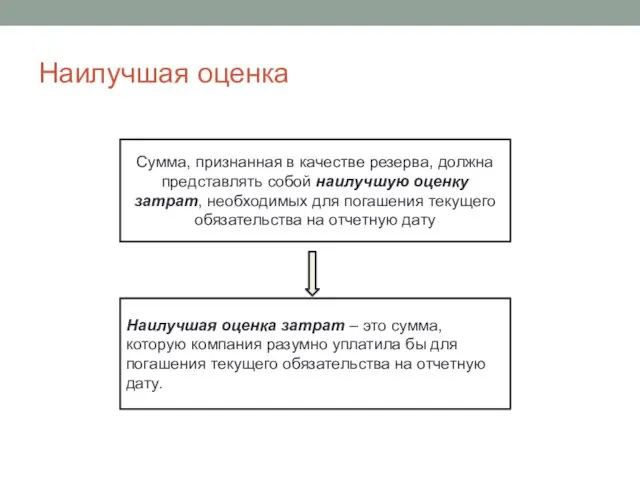

- 21. Наилучшая оценка Сумма, признанная в качестве резерва, должна представлять собой наилучшую оценку затрат, необходимых для погашения

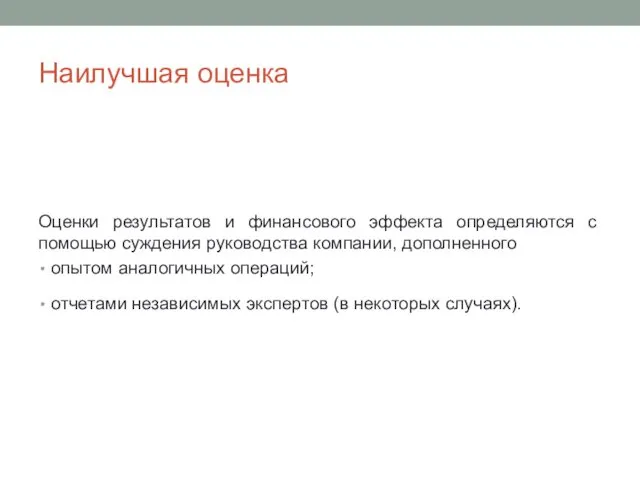

- 22. Наилучшая оценка Оценки результатов и финансового эффекта определяются с помощью суждения руководства компании, дополненного опытом аналогичных

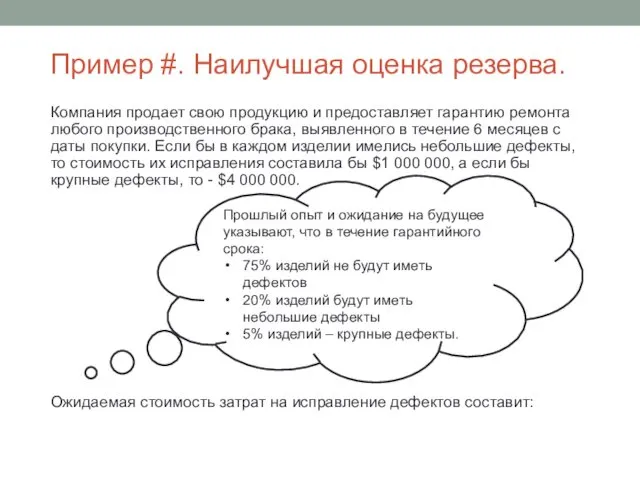

- 23. Пример #. Наилучшая оценка резерва. Компания продает свою продукцию и предоставляет гарантию ремонта любого производственного брака,

- 24. ОТРАЖЕНИЕ НА СЧЕТАХ

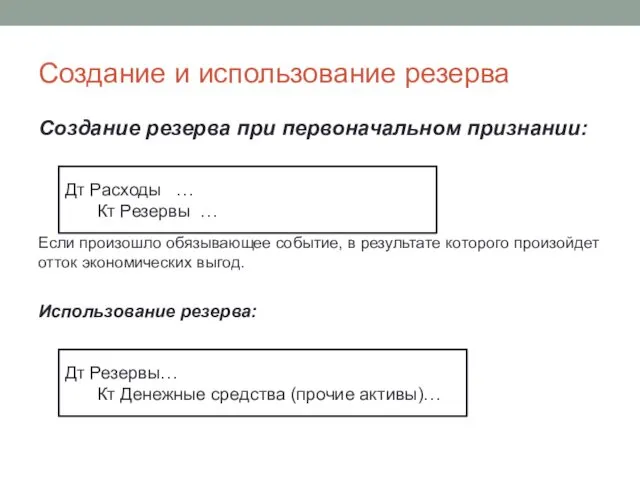

- 25. Создание и использование резерва Создание резерва при первоначальном признании: Если произошло обязывающее событие, в результате которого

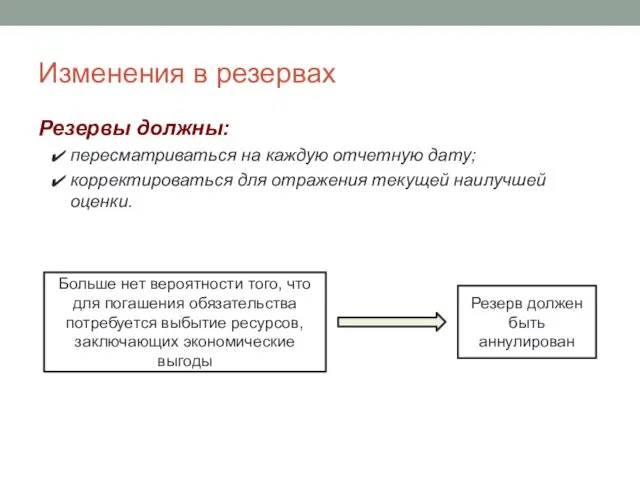

- 26. Изменения в резервах Резервы должны: пересматриваться на каждую отчетную дату; корректироваться для отражения текущей наилучшей оценки.

- 27. Использование резервов Резерв должен использоваться только в отношении тех затрат, для покрытия которых он первоначально создавался.

- 28. УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА (CONTINGENT LIABILITIES)

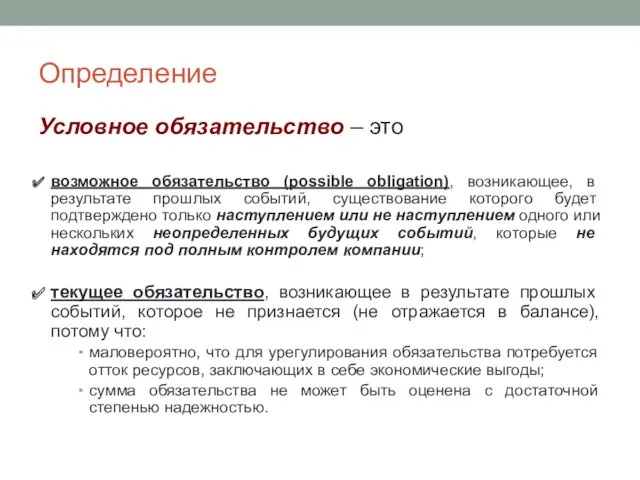

- 29. Определение Условное обязательство – это возможное обязательство (possible obligation), возникающее, в результате прошлых событий, существование которого

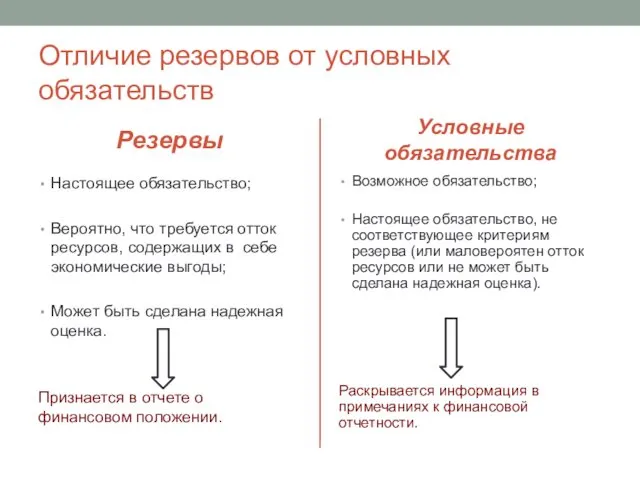

- 30. Отличие резервов от условных обязательств Резервы Настоящее обязательство; Вероятно, что требуется отток ресурсов, содержащих в себе

- 31. Обязательства ОБЯЗАТЕЛЬСТВА СТАНДАРТНЫЕ ОБЯЗАТЕЛЬСВА РЕЗЕРВЫ УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА Обязательства, по которым известны дата погашения, сумма или лицо,

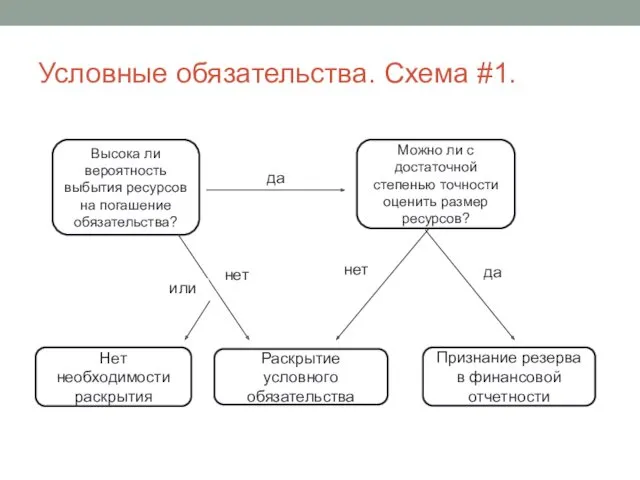

- 32. Условные обязательства. Схема #1. Высока ли вероятность выбытия ресурсов на погашение обязательства? Можно ли с достаточной

- 33. УСЛОВНЫЕ АКТИВЫ (CONTINGENT ASSETS)

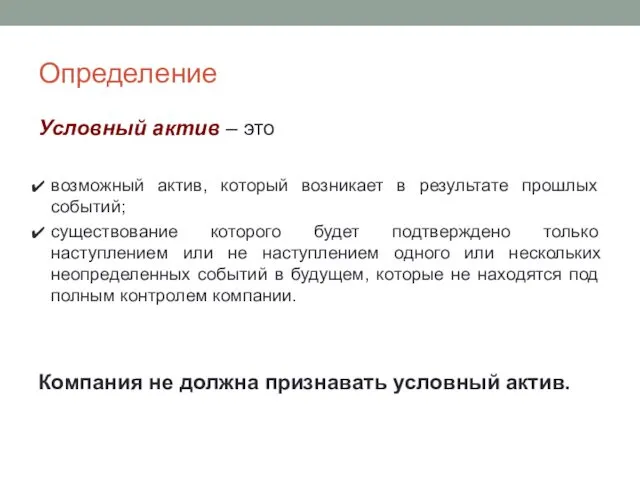

- 34. Определение Условный актив – это возможный актив, который возникает в результате прошлых событий; существование которого будет

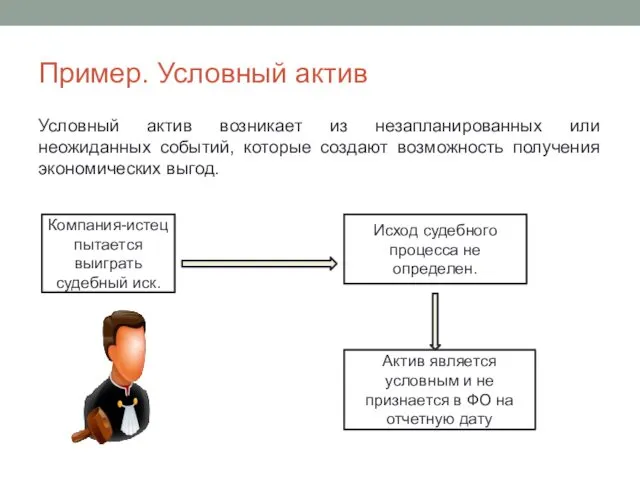

- 35. Пример. Условный актив Условный актив возникает из незапланированных или неожиданных событий, которые создают возможность получения экономических

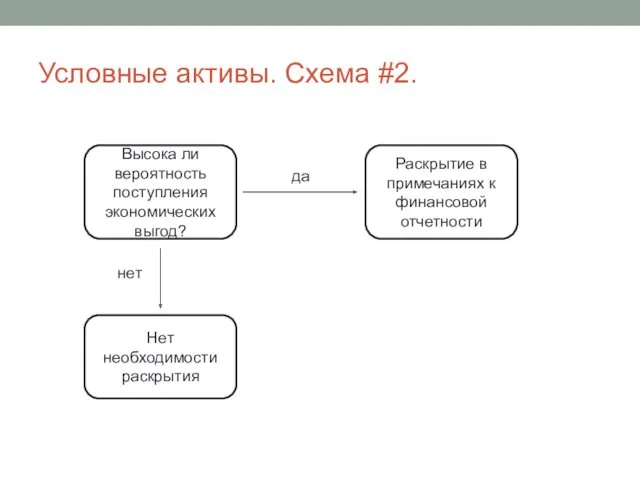

- 36. Условные активы. Схема #2. Высока ли вероятность поступления экономических выгод? Раскрытие в примечаниях к финансовой отчетности

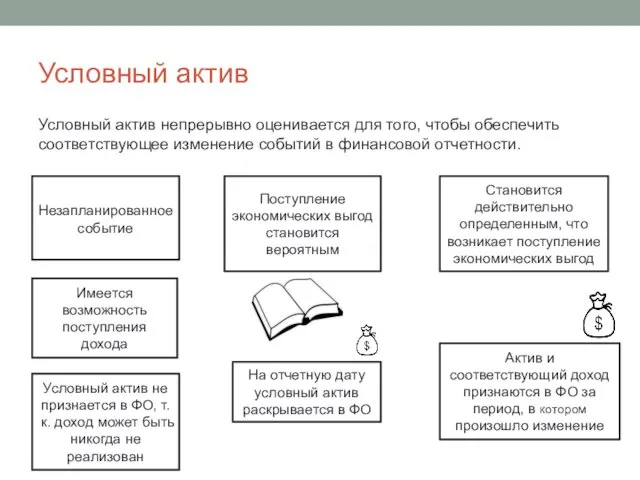

- 37. Условный актив Условный актив непрерывно оценивается для того, чтобы обеспечить соответствующее изменение событий в финансовой отчетности.

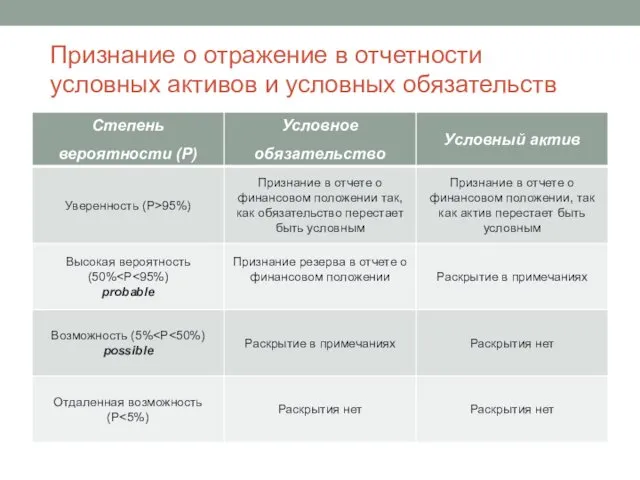

- 38. Признание о отражение в отчетности условных активов и условных обязательств

- 40. Скачать презентацию

Обязательство

Обязательство (liability) – текущее обязательство компании (present obligation), возникшее в следствие

Обязательство

Обязательство (liability) – текущее обязательство компании (present obligation), возникшее в следствие

Обязательства.

правильная оценка и отражение в финансовой отчетности:

СК=А-О

корректная классификация:

для оценки ликвидности

Обязательства.

правильная оценка и отражение в финансовой отчетности:

СК=А-О

корректная классификация:

для оценки ликвидности

Классификация обязательств

Классификация по срокам погашения:

краткосрочные // долгосрочные.

Классификация по сущности:

Обязательства

Стандартные

Резервы

Условные обязательства

кредиторская задолженность

Классификация обязательств

Классификация по срокам погашения:

краткосрочные // долгосрочные.

Классификация по сущности:

Обязательства

Стандартные

Резервы

Условные обязательства

кредиторская задолженность

РЕЗЕРВЫ (PROVISIONS)

РЕЗЕРВЫ (PROVISIONS)

Определение

Резервы – это обязательства

на неопределенную сумму; или

с неопределенным сроком погашения.

Определение

Резервы – это обязательства

на неопределенную сумму; или

с неопределенным сроком погашения.

Признание резервов

Резервы подлежат признанию, то есть отражению в отчете о

Признание резервов

Резервы подлежат признанию, то есть отражению в отчете о

Проблемы признания резервов

Текущее обязательство существует в том случае, когда вследствие

Проблемы признания резервов

Текущее обязательство существует в том случае, когда вследствие

Обязывающее событие

Юридическое обязательство

Юридическое обязательство – это обязательство, вытекающее из:

договора;

законодательства;

практики применения

Обязывающее событие

Юридическое обязательство

Юридическое обязательство – это обязательство, вытекающее из:

договора;

законодательства;

практики применения

Пример # 1. Юридическое обязательство. Гарантии.

В момент продажи производитель предоставляет гарантии

Пример # 1. Юридическое обязательство. Гарантии.

В момент продажи производитель предоставляет гарантии

Пример # 2. Фактическое обязательство.

Политика по охране окружающей среды.

Нефтяная компания

Пример # 2. Фактическое обязательство.

Политика по охране окружающей среды.

Нефтяная компания

Пример # 3. Фактическое обязательство.

Политика возврата средств – возврата продукции.

У

Пример # 3. Фактическое обязательство.

Политика возврата средств – возврата продукции.

У

Резервы

Резерв формируется только в том случае, когда обязательство существует вне зависимости

Резервы

Резерв формируется только в том случае, когда обязательство существует вне зависимости

ПРИМЕРЫ

ПРИМЕРЫ

Пример. Существующая обязанность.

В ходе судебного разбирательства может возникнуть спор о том,

Пример. Существующая обязанность.

В ходе судебного разбирательства может возникнуть спор о том,

Пример. Прошлое событие.

Компания нанесла вред окружающей среде.

Обязывающее событие:

Законодательство требует исправления существующего

Пример. Прошлое событие.

Компания нанесла вред окружающей среде.

Обязывающее событие:

Законодательство требует исправления существующего

Пример. Прошлое событие.

Ввод в действие сооружений нефтедобычи.

По окончании эксплуатации сооружений нефтедобычи

Пример. Прошлое событие.

Ввод в действие сооружений нефтедобычи.

По окончании эксплуатации сооружений нефтедобычи

Пример. Прошлое событие.

Под давлением конъюнктуры рынка или в связи с законодательством

Пример. Прошлое событие.

Под давлением конъюнктуры рынка или в связи с законодательством

Пример. Прошлое событие.

Событие, не приводящее к возникновению обязанности немедленно, может привести

Пример. Прошлое событие.

Событие, не приводящее к возникновению обязанности немедленно, может привести

ОЦЕНКА РЕЗЕРВА

ОЦЕНКА РЕЗЕРВА

Наилучшая оценка

Сумма, признанная в качестве резерва, должна представлять собой наилучшую оценку

Наилучшая оценка

Сумма, признанная в качестве резерва, должна представлять собой наилучшую оценку

Наилучшая оценка

Оценки результатов и финансового эффекта определяются с помощью суждения руководства

Наилучшая оценка

Оценки результатов и финансового эффекта определяются с помощью суждения руководства

Пример #. Наилучшая оценка резерва.

Компания продает свою продукцию и предоставляет

Пример #. Наилучшая оценка резерва.

Компания продает свою продукцию и предоставляет

ОТРАЖЕНИЕ НА СЧЕТАХ

ОТРАЖЕНИЕ НА СЧЕТАХ

Создание и использование резерва

Создание резерва при первоначальном признании:

Если произошло обязывающее событие,

Создание и использование резерва

Создание резерва при первоначальном признании:

Если произошло обязывающее событие,

Изменения в резервах

Резервы должны:

пересматриваться на каждую отчетную дату;

корректироваться для отражения текущей

Изменения в резервах

Резервы должны:

пересматриваться на каждую отчетную дату;

корректироваться для отражения текущей

Использование резервов

Резерв должен использоваться только в отношении тех затрат, для покрытия

Использование резервов

Резерв должен использоваться только в отношении тех затрат, для покрытия

УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА (CONTINGENT LIABILITIES)

УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА (CONTINGENT LIABILITIES)

Определение

Условное обязательство – это

возможное обязательство (possible obligation), возникающее, в результате прошлых

Определение

Условное обязательство – это

возможное обязательство (possible obligation), возникающее, в результате прошлых

Отличие резервов от условных обязательств

Резервы

Настоящее обязательство;

Вероятно, что требуется отток ресурсов, содержащих

Отличие резервов от условных обязательств

Резервы

Настоящее обязательство;

Вероятно, что требуется отток ресурсов, содержащих

Обязательства

ОБЯЗАТЕЛЬСТВА

СТАНДАРТНЫЕ

ОБЯЗАТЕЛЬСВА

РЕЗЕРВЫ

УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства, по которым известны дата погашения, сумма или лицо, перед

Обязательства

ОБЯЗАТЕЛЬСТВА

СТАНДАРТНЫЕ

ОБЯЗАТЕЛЬСВА

РЕЗЕРВЫ

УСЛОВНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства, по которым известны дата погашения, сумма или лицо, перед

Условные обязательства. Схема #1.

Высока ли вероятность выбытия ресурсов на погашение обязательства?

Можно

Условные обязательства. Схема #1.

Высока ли вероятность выбытия ресурсов на погашение обязательства?

Можно

УСЛОВНЫЕ АКТИВЫ

(CONTINGENT ASSETS)

УСЛОВНЫЕ АКТИВЫ

(CONTINGENT ASSETS)

Определение

Условный актив – это

возможный актив, который возникает в результате прошлых событий;

существование

Определение

Условный актив – это

возможный актив, который возникает в результате прошлых событий;

существование

Пример. Условный актив

Условный актив возникает из незапланированных или неожиданных событий, которые

Пример. Условный актив

Условный актив возникает из незапланированных или неожиданных событий, которые

Условные активы. Схема #2.

Высока ли вероятность поступления экономических выгод?

Раскрытие в примечаниях

Условные активы. Схема #2.

Высока ли вероятность поступления экономических выгод?

Раскрытие в примечаниях

Условный актив

Условный актив непрерывно оценивается для того, чтобы обеспечить соответствующее изменение

Условный актив

Условный актив непрерывно оценивается для того, чтобы обеспечить соответствующее изменение

Признание о отражение в отчетности условных активов и условных обязательств

Признание о отражение в отчетности условных активов и условных обязательств

Денежная система

Денежная система Перегородки. Виды перегородок

Перегородки. Виды перегородок Жизнь рыб

Жизнь рыб жизнь возле свалки

жизнь возле свалки 20240129_kultura_i_obrazovanie

20240129_kultura_i_obrazovanie Stepan Tkachenko

Stepan Tkachenko Перечень оборудования для начинающего видеооператора

Перечень оборудования для начинающего видеооператора Михаил Васильевич Ломоносов

Михаил Васильевич Ломоносов Акселерометры, их типы и характеристики

Акселерометры, их типы и характеристики Тепловая электростанция (ТЭС)

Тепловая электростанция (ТЭС) Техника безопасности на уроках технологии

Техника безопасности на уроках технологии Hydraulic Fracturing

Hydraulic Fracturing Железнодорожный транспорт. Характеристика, пути сообщения, транспортные средства

Железнодорожный транспорт. Характеристика, пути сообщения, транспортные средства Презентация: Закономерности географической оболочки география 6 класс.

Презентация: Закономерности географической оболочки география 6 класс. Печатная форма. Печатающие элементы

Печатная форма. Печатающие элементы ПОТРЕБНОСТИ ПАЦИЕНТА В СНЕ И ОТДЫХЕ

ПОТРЕБНОСТИ ПАЦИЕНТА В СНЕ И ОТДЫХЕ Протестантизм

Протестантизм Средства реабилитации

Средства реабилитации Презентация Семейные ценности. Традиции семьи

Презентация Семейные ценности. Традиции семьи Презентация история

Презентация история „Skóra, fura i komóra”. Rzecz o dziesiątym przykazaniu

„Skóra, fura i komóra”. Rzecz o dziesiątym przykazaniu Познавательный журнал Толмач

Познавательный журнал Толмач Спрос и предложение. 10 класс

Спрос и предложение. 10 класс Общая характеристика радиолокационной системы РТВ

Общая характеристика радиолокационной системы РТВ Литературно-музыкальная композиция Мы не стреляли

Литературно-музыкальная композиция Мы не стреляли Вторичные деформации зубных рядов

Вторичные деформации зубных рядов Презентация Изготовление кукол из ниток и тряпочек и растительного материала

Презентация Изготовление кукол из ниток и тряпочек и растительного материала Начальное обучение плаванию

Начальное обучение плаванию