- Учетная политика организации (для предприятий малого бизнеса). Тема 1

Содержание

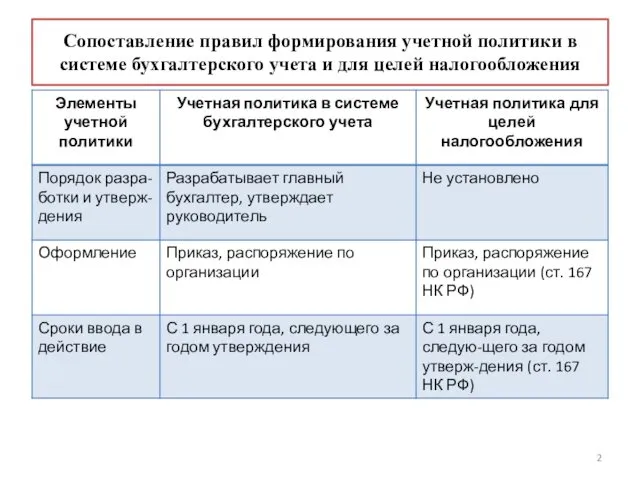

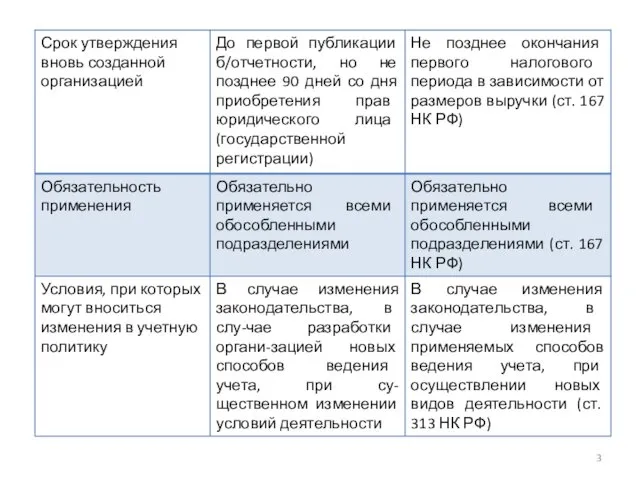

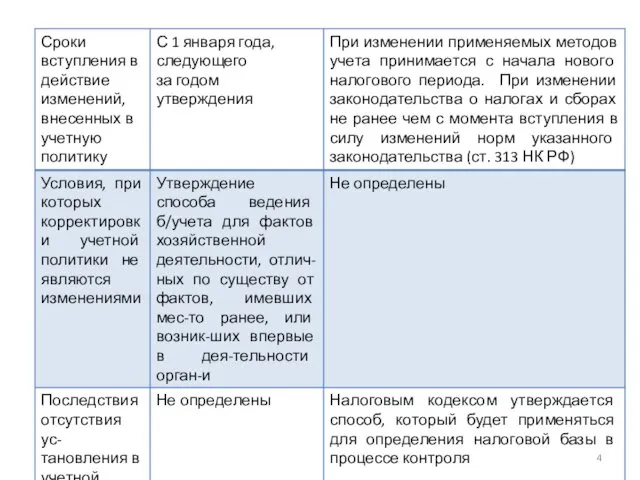

- 2. Сопоставление правил формирования учетной политики в системе бухгалтерского учета и для целей налогообложения

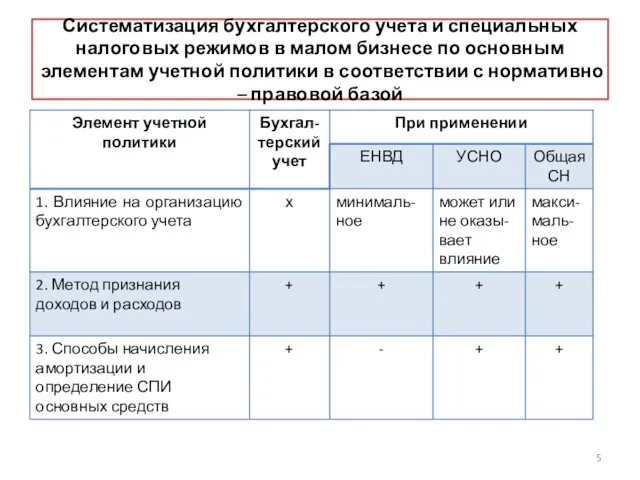

- 5. Систематизация бухгалтерского учета и специальных налоговых режимов в малом бизнесе по основным элементам учетной политики в

- 8. Выписка из приказа об учетной политике организации: в соответствии с п. 13 ПБУ 5/01 затраты по

- 9. 5) в соответствии со ст. 167 НК РФ доходы для определения налоговой базы по налогу на

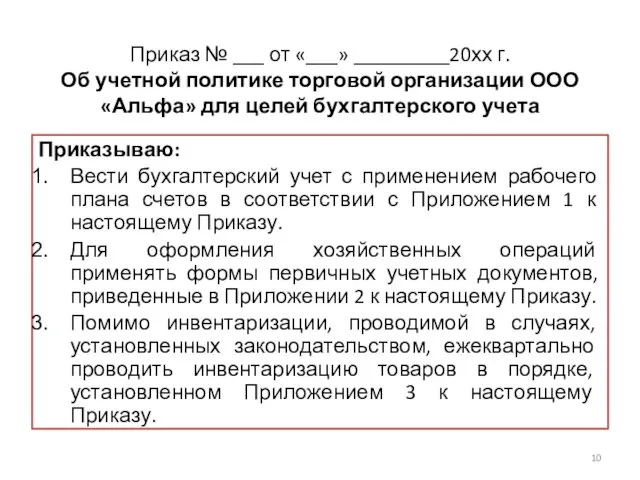

- 10. Приказ № ___ от «___» _________20хх г. Об учетной политике торговой организации ООО «Альфа» для целей

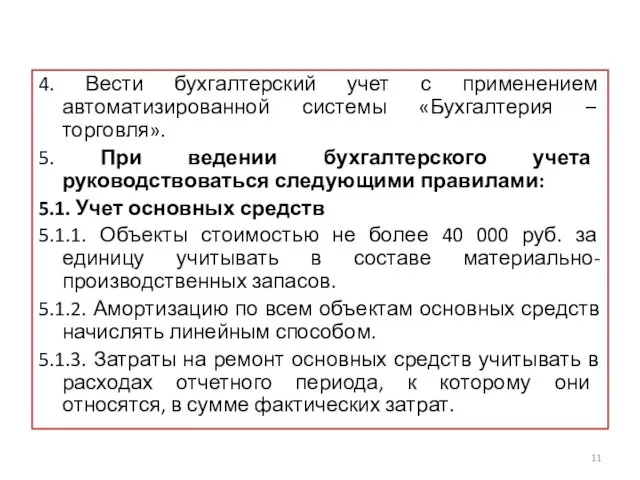

- 11. 4. Вести бухгалтерский учет с применением автоматизированной системы «Бухгалтерия – торговля». 5. При ведении бухгалтерского учета

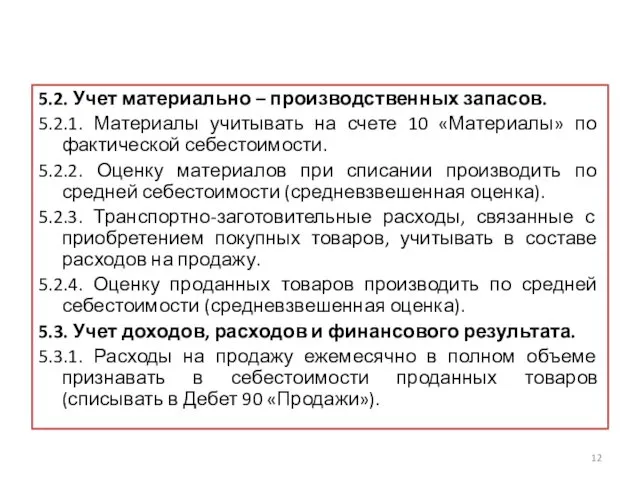

- 12. 5.2. Учет материально – производственных запасов. 5.2.1. Материалы учитывать на счете 10 «Материалы» по фактической себестоимости.

- 14. Скачать презентацию

Сопоставление правил формирования учетной политики в системе бухгалтерского учета и для

Сопоставление правил формирования учетной политики в системе бухгалтерского учета и для

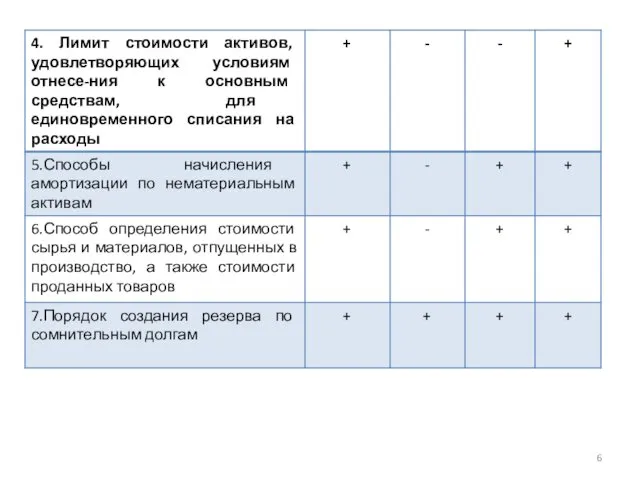

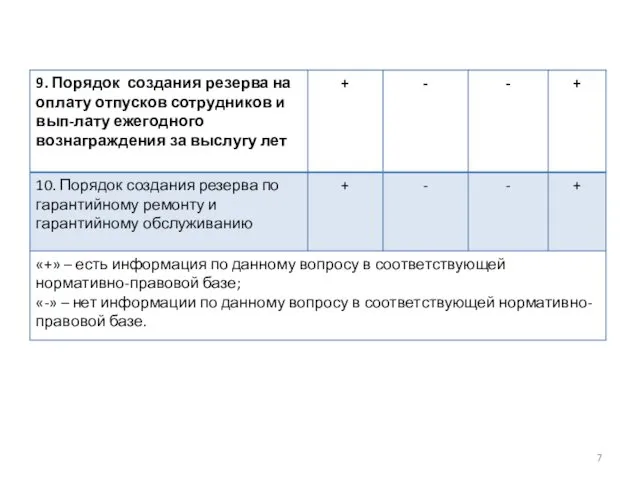

Систематизация бухгалтерского учета и специальных налоговых режимов в малом бизнесе по

Систематизация бухгалтерского учета и специальных налоговых режимов в малом бизнесе по

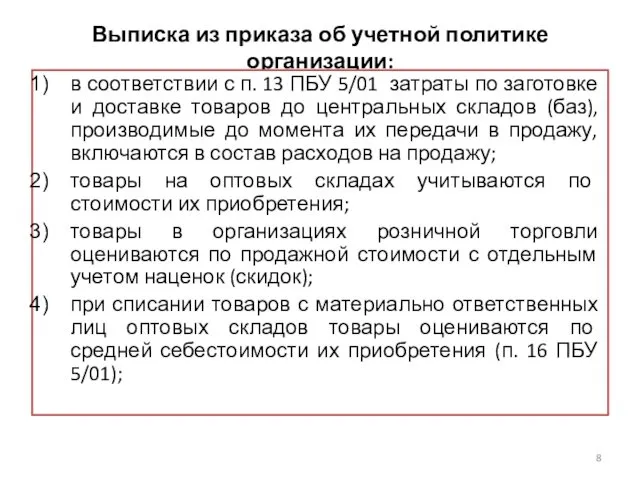

Выписка из приказа об учетной политике организации:

в соответствии с п. 13

Выписка из приказа об учетной политике организации:

в соответствии с п. 13

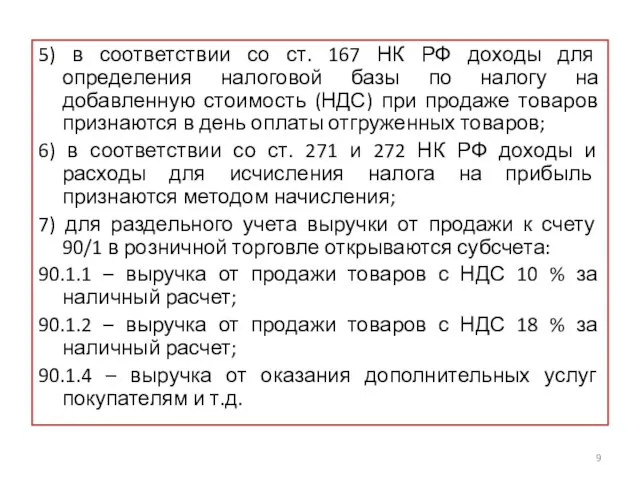

5) в соответствии со ст. 167 НК РФ доходы для определения

5) в соответствии со ст. 167 НК РФ доходы для определения

Приказ № ___ от «___» _________20хх г.

Об учетной политике торговой организации

Приказ № ___ от «___» _________20хх г. Об учетной политике торговой организации

4. Вести бухгалтерский учет с применением автоматизированной системы «Бухгалтерия – торговля».

5.

4. Вести бухгалтерский учет с применением автоматизированной системы «Бухгалтерия – торговля».

5.

5.2. Учет материально – производственных запасов.

5.2.1. Материалы учитывать на счете 10

5.2. Учет материально – производственных запасов.

5.2.1. Материалы учитывать на счете 10

Расписание на 06.02

Расписание на 06.02 Раскол в русской православной церкви во второй половине XVII века

Раскол в русской православной церкви во второй половине XVII века Презентация по предмету Культура народов Ямала.

Презентация по предмету Культура народов Ямала. Ценообразование в общественном питании. План-меню, его назначение, виды, порядок составления

Ценообразование в общественном питании. План-меню, его назначение, виды, порядок составления Курский областной клинический онкологический диспансер

Курский областной клинический онкологический диспансер Арматурные изделия

Арматурные изделия Внутренние воды Южной Америки

Внутренние воды Южной Америки Тестовые задания по русскому языку

Тестовые задания по русскому языку Фёдор Ива́нович Тю́тчев

Фёдор Ива́нович Тю́тчев Символы России. Тест №60

Символы России. Тест №60 Этапы подготовки к прохождению практики

Этапы подготовки к прохождению практики Разработка подвижных уплотнений силовых гидроцилиндров сельскохозяйственных, лесозаготовительных и строительных машин

Разработка подвижных уплотнений силовых гидроцилиндров сельскохозяйственных, лесозаготовительных и строительных машин Презентация:Памятники рассказывают

Презентация:Памятники рассказывают Презентация по литературе 7 класс.

Презентация по литературе 7 класс. Сценарий родительского собрания Ещё раз о воспитании

Сценарий родительского собрания Ещё раз о воспитании Сайт комментарии

Сайт комментарии Энергия объектісін жедел басқару жүйесі

Энергия объектісін жедел басқару жүйесі Презентации к урокам истоки в 8 классе

Презентации к урокам истоки в 8 классе Общие сведения о катализе и катализаторах

Общие сведения о катализе и катализаторах Лесная промышленность

Лесная промышленность Деревообрабатывающее оборудование с ЧПУ

Деревообрабатывающее оборудование с ЧПУ Устройства вывода данных

Устройства вывода данных красота земли родной

красота земли родной Управление качеством и рисками проекта

Управление качеством и рисками проекта Технология 7 класс ( девочки) 17.01.2022

Технология 7 класс ( девочки) 17.01.2022 Модель робота для освоения космоса

Модель робота для освоения космоса Сварочный аппарат XXI века

Сварочный аппарат XXI века Тренажер Таблицу деления учим с увлечением

Тренажер Таблицу деления учим с увлечением