Управление финансовыми ресурсами на основе управления дебиторской и кредиторской задолженностью. (Лекция 5) презентация

- Управление финансовыми ресурсами на основе управления дебиторской и кредиторской задолженностью. (Лекция 5)

Содержание

- 2. Лекция 5 Управление финансовыми ресурсами на основе управления дебиторской и кредиторской задолженностью

- 3. Под дебиторской задолженностью понимается задолженность организаций и физических лиц данной организации.

- 4. Какие факторы влияют на величину дебиторской задолженности ?

- 5. Специфика оценки дебиторской задолженности, если говорить о ее продаже???

- 6. Кого интересует величина реальных к возврату долгов?

- 7. Основные задачи определения стоимости дебиторской задолженности можно свести к четырем основным способам оценочных процедур. Первый способ.

- 8. Первый способ. Оценка единым потоком. Вся величина дебиторской задолженности оценивается в целом, точная оценка каждой отдельной

- 9. Третий способ. Оценка как товара. Дебиторская задолженность оценивается как товар для продажи на рынке по стандарту

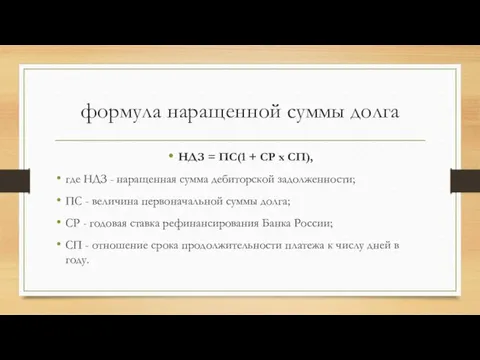

- 10. формула наращенной суммы долга НДЗ = ПС(1 + СР x СП), где НДЗ - наращенная сумма

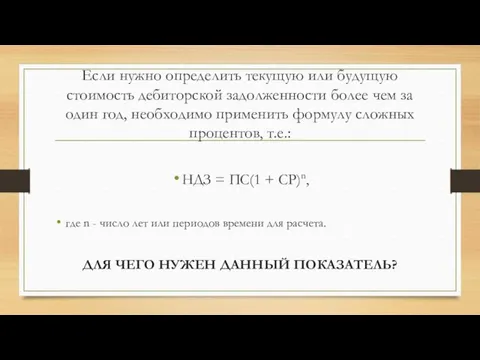

- 11. Если нужно определить текущую или будущую стоимость дебиторской задолженности более чем за один год, необходимо применить

- 12. Кредиторская задолженность - это задолженность организации другим организациям, индивидуальным предпринимателям, физическим лицам, в том числе собственным

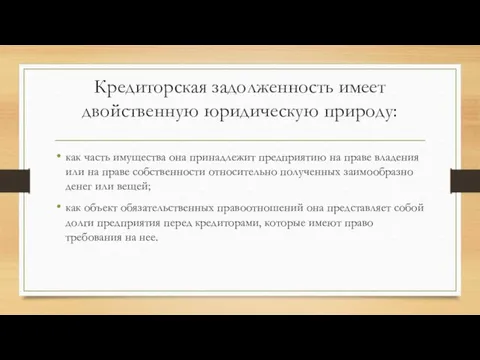

- 13. Кредиторская задолженность имеет двойственную юридическую природу: как часть имущества она принадлежит предприятию на праве владения или

- 14. Сумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности предприятия, в первую очередь от

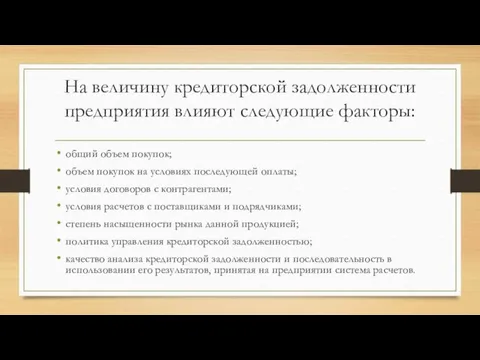

- 15. На величину кредиторской задолженности предприятия влияют следующие факторы: общий объем покупок; объем покупок на условиях последующей

- 16. Необходимость оценки кредиторской задолженности?

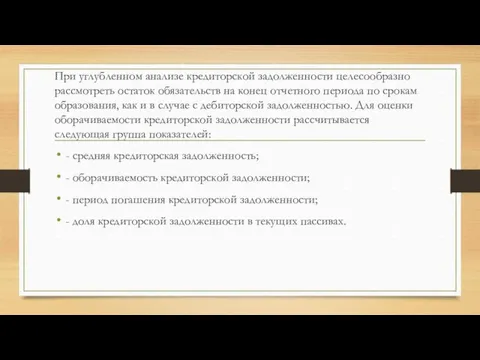

- 17. При углубленном анализе кредиторской задолженности целесообразно рассмотреть остаток обязательств на конец отчетного периода по срокам образования,

- 18. При оценке дебиторской и кредиторской задолженностей необходимо установить фактическое и оптимальное их соотношение, так как, например,

- 20. Контроль дебиторской задолженности предполагает установление лимитов кредитных рисков, расчет и создание резервов сомнительных долгов, работу с

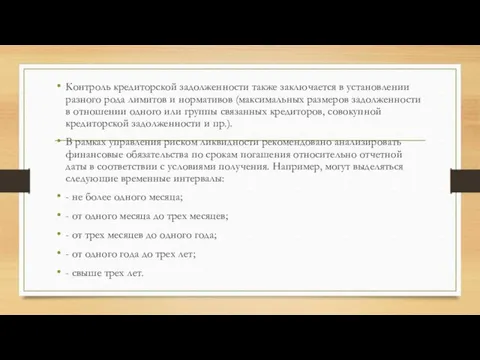

- 21. Контроль кредиторской задолженности также заключается в установлении разного рода лимитов и нормативов (максимальных размеров задолженности в

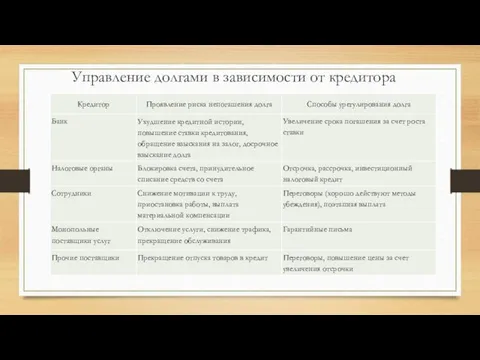

- 22. Управление долгами в зависимости от кредитора

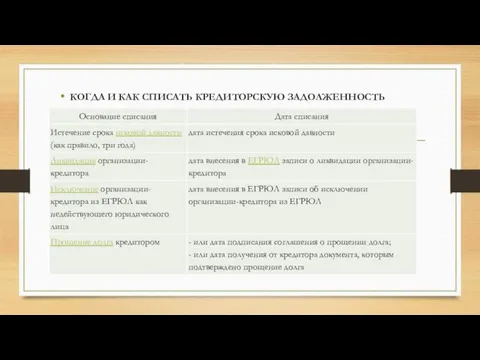

- 23. КОГДА И КАК СПИСАТЬ КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ

- 25. Скачать презентацию

Лекция 5

Управление финансовыми ресурсами

на основе управления дебиторской и кредиторской задолженностью

Лекция 5

Управление финансовыми ресурсами

на основе управления дебиторской и кредиторской задолженностью

Под дебиторской задолженностью понимается задолженность организаций и физических лиц данной организации.

Под дебиторской задолженностью понимается задолженность организаций и физических лиц данной организации.

Какие факторы влияют на величину

дебиторской задолженности ?

Какие факторы влияют на величину

дебиторской задолженности ?

Специфика оценки дебиторской задолженности,

если говорить о ее продаже???

Специфика оценки дебиторской задолженности,

если говорить о ее продаже???

Кого интересует величина реальных

к возврату долгов?

Кого интересует величина реальных

к возврату долгов?

Основные задачи определения стоимости дебиторской задолженности можно свести к четырем основным

Основные задачи определения стоимости дебиторской задолженности можно свести к четырем основным

Первый способ. Оценка единым потоком. Вся величина дебиторской задолженности оценивается в

Первый способ. Оценка единым потоком. Вся величина дебиторской задолженности оценивается в

Третий способ. Оценка как товара. Дебиторская задолженность оценивается как товар для

Третий способ. Оценка как товара. Дебиторская задолженность оценивается как товар для

формула наращенной суммы долга

НДЗ = ПС(1 + СР x СП),

где НДЗ

формула наращенной суммы долга

НДЗ = ПС(1 + СР x СП),

где НДЗ

Если нужно определить текущую или будущую стоимость дебиторской задолженности более чем

Если нужно определить текущую или будущую стоимость дебиторской задолженности более чем

Кредиторская задолженность - это задолженность организации другим организациям, индивидуальным предпринимателям, физическим

Кредиторская задолженность - это задолженность организации другим организациям, индивидуальным предпринимателям, физическим

Кредиторская задолженность имеет двойственную юридическую природу:

как часть имущества она принадлежит предприятию

Кредиторская задолженность имеет двойственную юридическую природу:

как часть имущества она принадлежит предприятию

Сумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности

Сумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности

На величину кредиторской задолженности предприятия влияют следующие факторы:

общий объем покупок;

объем покупок

На величину кредиторской задолженности предприятия влияют следующие факторы:

общий объем покупок;

объем покупок

Необходимость оценки

кредиторской задолженности?

Необходимость оценки

кредиторской задолженности?

При углубленном анализе кредиторской задолженности целесообразно рассмотреть остаток обязательств на конец

При углубленном анализе кредиторской задолженности целесообразно рассмотреть остаток обязательств на конец

При оценке дебиторской и кредиторской задолженностей необходимо установить фактическое и оптимальное

При оценке дебиторской и кредиторской задолженностей необходимо установить фактическое и оптимальное

Контроль дебиторской задолженности предполагает установление лимитов кредитных рисков, расчет и создание

Контроль дебиторской задолженности предполагает установление лимитов кредитных рисков, расчет и создание

Контроль кредиторской задолженности также заключается в установлении разного рода лимитов и

Контроль кредиторской задолженности также заключается в установлении разного рода лимитов и

Управление долгами в зависимости от кредитора

Управление долгами в зависимости от кредитора

КОГДА И КАК СПИСАТЬ КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ

КОГДА И КАК СПИСАТЬ КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ

Презентация Все профессии важны

Презентация Все профессии важны Лекция № 1. Введение в курс “Электротехника”

Лекция № 1. Введение в курс “Электротехника” Презентация - тест с проверкой решения Вычисления по химическим уравнениям

Презентация - тест с проверкой решения Вычисления по химическим уравнениям Проект складной рыбацкий стулик

Проект складной рыбацкий стулик Презентация по проекту

Презентация по проекту Технология получения и использования дрожжей в пищевой промышленности

Технология получения и использования дрожжей в пищевой промышленности Архитектор. Задача архитектора

Архитектор. Задача архитектора Мягкий знак на конце наречий

Мягкий знак на конце наречий Устойчивость рабочего валка и способы его восстановления

Устойчивость рабочего валка и способы его восстановления Мастер-класс Айрис фолдинг

Мастер-класс Айрис фолдинг Изучение свойств бумаги

Изучение свойств бумаги Настольный компьютер Андромеда Б-1

Настольный компьютер Андромеда Б-1 Реконструкция водопропускных труб

Реконструкция водопропускных труб Рейтинговый контроль знаний

Рейтинговый контроль знаний Программа поддержки местных инициатив на территории сельского поселения Уразовский сельсовет

Программа поддержки местных инициатив на территории сельского поселения Уразовский сельсовет Гончарное искусство стили росписи древнегреческих сосудов

Гончарное искусство стили росписи древнегреческих сосудов Книжная выставка КОСМОС

Книжная выставка КОСМОС Методическая подборка Ручные швы

Методическая подборка Ручные швы Европейское искусство XX века. Течения и направления

Европейское искусство XX века. Течения и направления лекция_Растворы

лекция_Растворы презентацияfnjkadfjkbgk

презентацияfnjkadfjkbgk Конструктор урока по А. Гину

Конструктор урока по А. Гину презентация к внеклассному мероприятию

презентация к внеклассному мероприятию Организм человека. Общий обзор

Организм человека. Общий обзор Назначение и устройство токарно-винторезного станка ТВ-6

Назначение и устройство токарно-винторезного станка ТВ-6 Обработка материалов и изделий с помощью электронных пучков

Обработка материалов и изделий с помощью электронных пучков Мектептегі эдістемелік жумыстын негізгі багыттары

Мектептегі эдістемелік жумыстын негізгі багыттары Культурно-туристический центр Званые гости

Культурно-туристический центр Званые гости