- Упрощенная система налогообложения

Содержание

- 2. УСН – специальный налоговый режим, применяемый организациями и ИП на добровольной основе. Регулируется гл. 26.2, вступившей

- 4. Переход на УСН Организация имеет право перейти на УСН, если по итогам 9 месяцев того года,

- 5. Для применения УСН необходимо выполнение условий: Для ИП: Средняя численность работников не превышает 100 человек Доходы

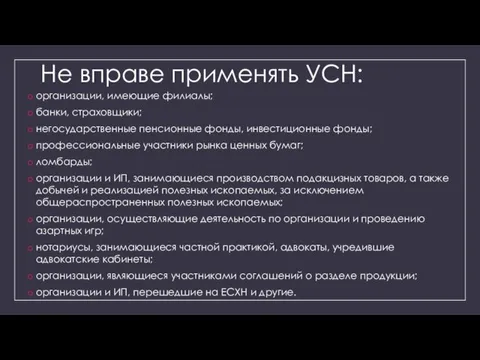

- 6. Не вправе применять УСН: организации, имеющие филиалы; банки, страховщики; негосударственные пенсионные фонды, инвестиционные фонды; профессиональные участники

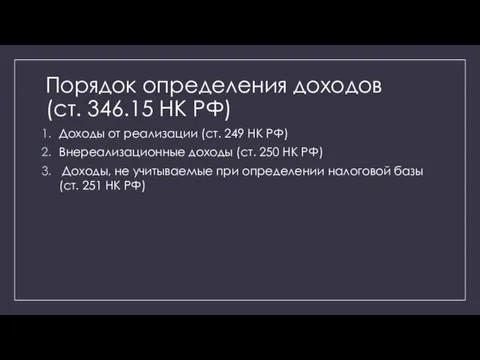

- 7. Порядок определения доходов (ст. 346.15 НК РФ) Доходы от реализации (ст. 249 НК РФ) Внереализационные доходы

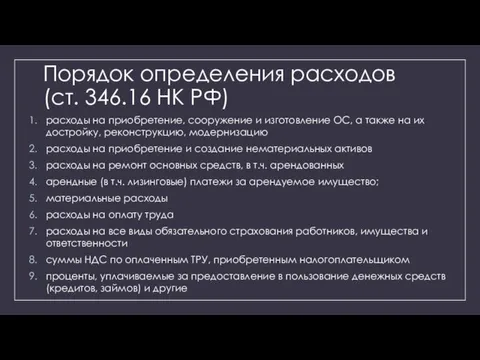

- 8. Порядок определения расходов (ст. 346.16 НК РФ) расходы на приобретение, сооружение и изготовление ОС, а также

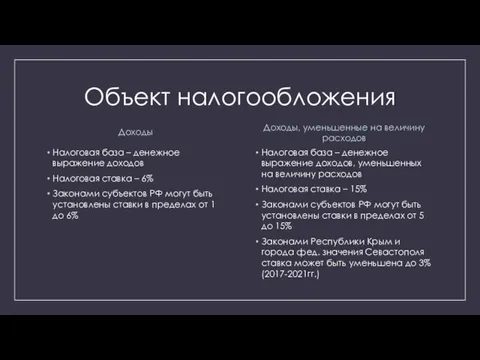

- 9. Объект налогообложения Доходы Налоговая база – денежное выражение доходов Налоговая ставка – 6% Законами субъектов РФ

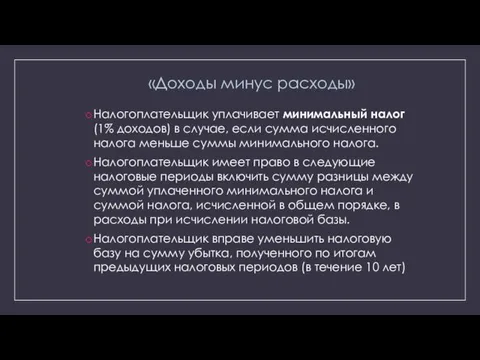

- 10. «Доходы минус расходы» Налогоплательщик уплачивает минимальный налог (1% доходов) в случае, если сумма исчисленного налога меньше

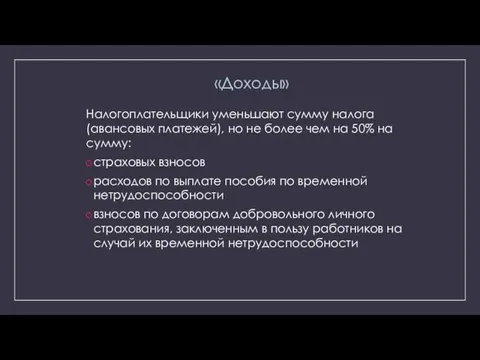

- 11. «Доходы» Налогоплательщики уменьшают сумму налога (авансовых платежей), но не более чем на 50% на сумму: страховых

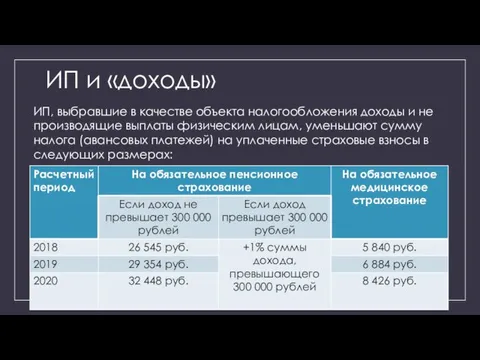

- 12. ИП и «доходы» ИП, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты физическим лицам,

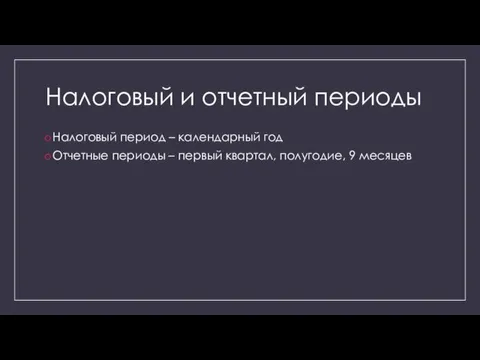

- 13. Налоговый и отчетный периоды Налоговый период – календарный год Отчетные периоды – первый квартал, полугодие, 9

- 15. Скачать презентацию

УСН – специальный налоговый режим, применяемый организациями и ИП на

УСН – специальный налоговый режим, применяемый организациями и ИП на

Переход на УСН

Организация имеет право перейти на УСН, если по итогам

Переход на УСН

Организация имеет право перейти на УСН, если по итогам

Для применения УСН необходимо выполнение условий:

Для ИП:

Средняя численность работников не превышает

Для применения УСН необходимо выполнение условий:

Для ИП:

Средняя численность работников не превышает

Не вправе применять УСН:

организации, имеющие филиалы;

банки, страховщики;

негосударственные пенсионные фонды, инвестиционные фонды;

профессиональные

Не вправе применять УСН:

организации, имеющие филиалы;

банки, страховщики;

негосударственные пенсионные фонды, инвестиционные фонды;

профессиональные

Порядок определения доходов

(ст. 346.15 НК РФ)

Доходы от реализации (ст. 249

Порядок определения доходов

(ст. 346.15 НК РФ)

Доходы от реализации (ст. 249

Порядок определения расходов (ст. 346.16 НК РФ)

расходы на приобретение, сооружение и

Порядок определения расходов (ст. 346.16 НК РФ)

расходы на приобретение, сооружение и

Объект налогообложения

Доходы

Налоговая база – денежное выражение доходов

Налоговая ставка – 6%

Законами

Объект налогообложения

Доходы

Налоговая база – денежное выражение доходов

Налоговая ставка – 6%

Законами

«Доходы минус расходы»

Налогоплательщик уплачивает минимальный налог (1% доходов) в случае, если

«Доходы минус расходы»

Налогоплательщик уплачивает минимальный налог (1% доходов) в случае, если

«Доходы»

Налогоплательщики уменьшают сумму налога (авансовых платежей), но не более чем на

«Доходы»

Налогоплательщики уменьшают сумму налога (авансовых платежей), но не более чем на

ИП и «доходы»

ИП, выбравшие в качестве объекта налогообложения доходы и не

ИП и «доходы»

ИП, выбравшие в качестве объекта налогообложения доходы и не

Налоговый и отчетный периоды

Налоговый период – календарный год

Отчетные периоды – первый

Налоговый и отчетный периоды

Налоговый период – календарный год

Отчетные периоды – первый

Навыки уверенного человека

Навыки уверенного человека Математический аппарат для проектирования компьютерных сетей. Нахождение максимального потока

Математический аппарат для проектирования компьютерных сетей. Нахождение максимального потока Основы анатомии и физиологии животных

Основы анатомии и физиологии животных урок технологии в 1 классе Веселая гусеница

урок технологии в 1 классе Веселая гусеница Щелочные металлы: общая характеристика 9 класс

Щелочные металлы: общая характеристика 9 класс Газпромбанк. Комплексная программа

Газпромбанк. Комплексная программа Файлы и файловые системы

Файлы и файловые системы Общая характеристика галогенов на основе положения химических элементов в периодической системе

Общая характеристика галогенов на основе положения химических элементов в периодической системе Родительское собрание Учим детей мыслить

Родительское собрание Учим детей мыслить Современные материалы для изготовления трубопроводов

Современные материалы для изготовления трубопроводов Сравнительный анализ софизмов и парадоксов

Сравнительный анализ софизмов и парадоксов Колбасные изделия

Колбасные изделия Презентация урока Строгание Специальность:Мастер столярного и мебельного производства.

Презентация урока Строгание Специальность:Мастер столярного и мебельного производства. Предпосылки открытия периодического закона Д.И. Менделеевым

Предпосылки открытия периодического закона Д.И. Менделеевым Чудо-писанки

Чудо-писанки Презентация к логопедическому занятию Полевые цветы

Презентация к логопедическому занятию Полевые цветы Презентация Суша часть 2

Презентация Суша часть 2 Презентация1

Презентация1 Горные породы и минералы.

Горные породы и минералы. Мое ПОРТФОЛИО

Мое ПОРТФОЛИО Самоанализ работы учителя-логопеда за 2014-2015 учебный год

Самоанализ работы учителя-логопеда за 2014-2015 учебный год Транспорт в моем городе. Фрагмент урока географии.

Транспорт в моем городе. Фрагмент урока географии. Интеграция ИКТ в воспитательно - образовательный процесс в ДОУ

Интеграция ИКТ в воспитательно - образовательный процесс в ДОУ Презентация на тему: Глаза-главные помощники человека.

Презентация на тему: Глаза-главные помощники человека. Средние величины

Средние величины Санатории по кожным заболеваниям

Санатории по кожным заболеваниям 6-ой Всероссийский фестиваль Культуры и Искусства имени Святого праведного воина Федора Ушакова

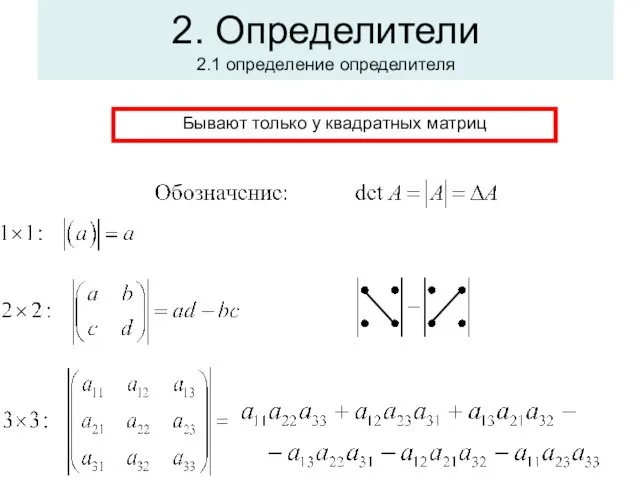

6-ой Всероссийский фестиваль Культуры и Искусства имени Святого праведного воина Федора Ушакова Определители. Определение определителя

Определители. Определение определителя