- Вопросник по внутреннему контролю цикла затрат

Содержание

- 2. Бизнес - циклы тесно связаны между собой и в совокупности составляют хозяйственную систему организации. Бизнес циклы

- 4. Целью аудита финансового цикла затрат является установление соответствия применяемой в организации методики бух. учета нормативным документам

- 5. В ходе понимания циклов мы рассматриваем то, насколько информационная система: выявляет и записывает все действительные операции;

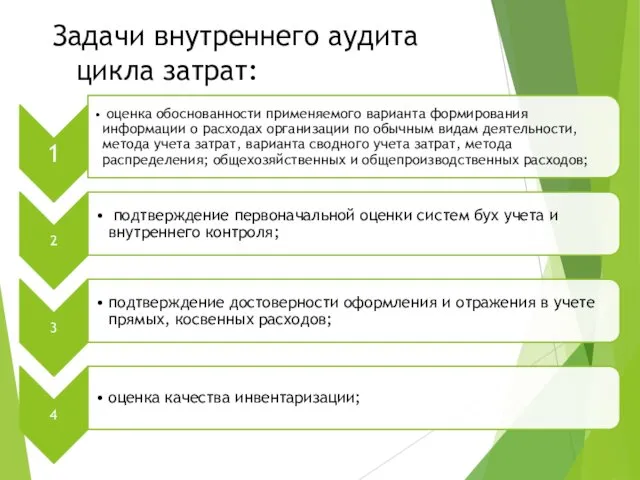

- 6. Задачи внутреннего аудита цикла затрат:

- 7. Ключевыми функциями внутреннего контроля затрат являются: обеспечить снижение и исключение потерь, хищений и неэффективного использования запасов

- 8. Процесс аудита подразделяют на 3 этапа: 1) Ознакомительный этап, на котором аудиторы изучают организационные и технологические

- 9. 2) Основной – на основе полученной информации аудиторы заполняют тесты, в которых могут быть следующие вопросы:

- 10. 3) Заключительный этап включает проверку своевременности проведения инвентаризации не завершенного производства, и затем аудитор формирует пакет

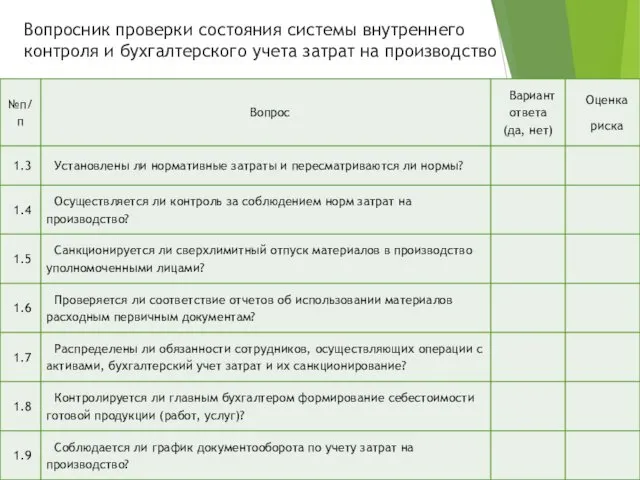

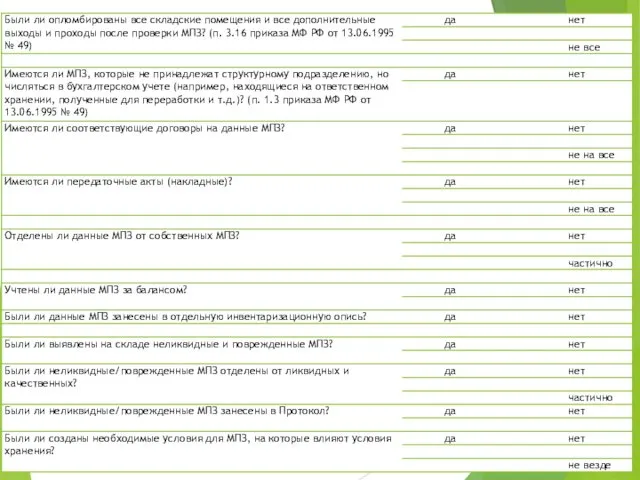

- 11. Вопросник проверки состояния системы внутреннего контроля и бухгалтерского учета затрат на производство

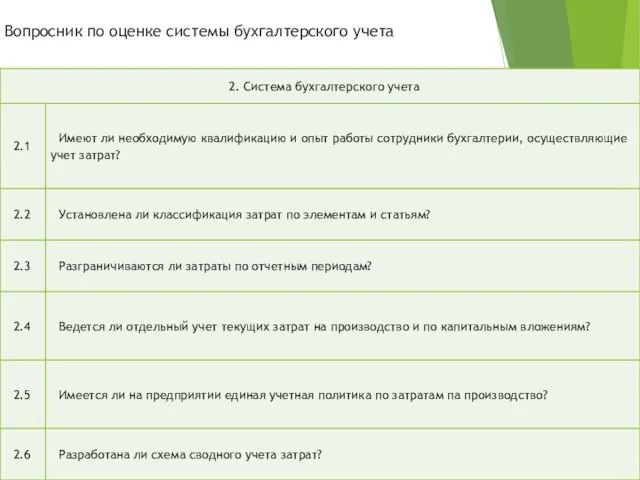

- 12. Вопросник по оценке системы бухгалтерского учета

- 20. Скачать презентацию

Бизнес - циклы тесно связаны между собой и в совокупности составляют

Бизнес - циклы тесно связаны между собой и в совокупности составляют

Целью аудита финансового цикла затрат является установление соответствия применяемой в организации

Целью аудита финансового цикла затрат является установление соответствия применяемой в организации

В ходе понимания циклов мы рассматриваем то, насколько информационная система:

выявляет и

В ходе понимания циклов мы рассматриваем то, насколько информационная система:

выявляет и

Задачи внутреннего аудита цикла затрат:

Задачи внутреннего аудита цикла затрат:

Ключевыми функциями внутреннего контроля затрат являются:

обеспечить снижение и исключение потерь, хищений

Ключевыми функциями внутреннего контроля затрат являются:

обеспечить снижение и исключение потерь, хищений

Процесс аудита подразделяют на 3 этапа:

1) Ознакомительный этап, на котором аудиторы

Процесс аудита подразделяют на 3 этапа:

1) Ознакомительный этап, на котором аудиторы

2) Основной – на основе полученной информации аудиторы заполняют тесты, в

2) Основной – на основе полученной информации аудиторы заполняют тесты, в

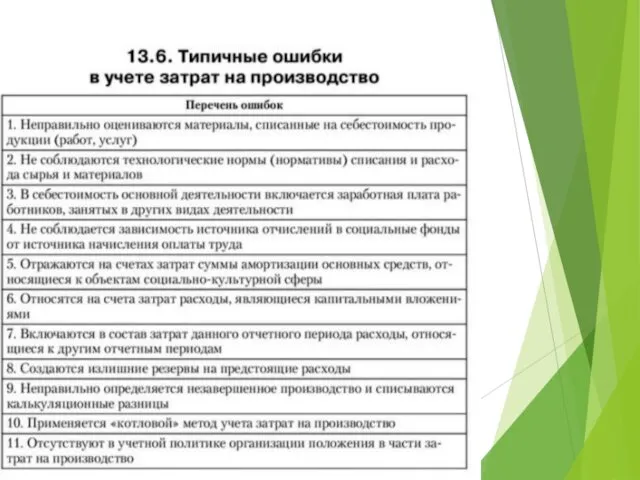

3) Заключительный этап включает проверку своевременности проведения инвентаризации не завершенного производства,

3) Заключительный этап включает проверку своевременности проведения инвентаризации не завершенного производства,

Вопросник проверки состояния системы внутреннего контроля и бухгалтерского учета затрат на

Вопросник проверки состояния системы внутреннего контроля и бухгалтерского учета затрат на

Вопросник по оценке системы бухгалтерского учета

Вопросник по оценке системы бухгалтерского учета

Споруди та пристрої сигналізації, зв'язку і обчислювальної техніки. Сигнали. (Розділ 6)

Споруди та пристрої сигналізації, зв'язку і обчислювальної техніки. Сигнали. (Розділ 6) Pavel_Blyume_prezentatsia

Pavel_Blyume_prezentatsia Противофазное включение двигателей СН в момент восстановления питания. ЭЧСЭСП, часть 4, лекции 35-45

Противофазное включение двигателей СН в момент восстановления питания. ЭЧСЭСП, часть 4, лекции 35-45 Техническое обследование жилых зданий. (Тема 1)

Техническое обследование жилых зданий. (Тема 1) Инфекционные болезни

Инфекционные болезни Связьтранснефть I квартал 2021, свод замечаний СКК

Связьтранснефть I квартал 2021, свод замечаний СКК Master class de português

Master class de português Водные обитатели. Рыбы

Водные обитатели. Рыбы Посвящение в члены Отряда юных пожарных

Посвящение в члены Отряда юных пожарных Петербургские повести Н.В. Гоголя. Образ маленького человека в литературе

Петербургские повести Н.В. Гоголя. Образ маленького человека в литературе Основні поняття хімічної термодинаміки

Основні поняття хімічної термодинаміки Презентация Программа Система диагностики и коррекции психического развития детей дошкольного возраста

Презентация Программа Система диагностики и коррекции психического развития детей дошкольного возраста Системные платы

Системные платы Культурная жизнь Кубани в период оттепели.

Культурная жизнь Кубани в период оттепели. Внешняя политика в XVII веке

Внешняя политика в XVII веке Презентация Река и ее части

Презентация Река и ее части Домашние животные

Домашние животные Биполярные транзисторы

Биполярные транзисторы Этапы процесса транскрипции в генетике. (Лекция 16)

Этапы процесса транскрипции в генетике. (Лекция 16) Арифметические операции в системах счисления

Арифметические операции в системах счисления Жердің ғаламшар ретіндегі жалпы сипаттамасы

Жердің ғаламшар ретіндегі жалпы сипаттамасы Расписание автобусов с 30 04 2020

Расписание автобусов с 30 04 2020 Точение. Правильный выбор геометрии

Точение. Правильный выбор геометрии Ливонская война

Ливонская война Студенческая олимпиада: Я-профессионал

Студенческая олимпиада: Я-профессионал Улучшение окружающей среды.

Улучшение окружающей среды. Создания в классе развивающей среды как условия повышения образовательного потенциала обучающихся

Создания в классе развивающей среды как условия повышения образовательного потенциала обучающихся Профилактика табакокурения у подростков

Профилактика табакокурения у подростков