- Заполнение деклараций

Содержание

- 2. НАЛОГОВАЯ ДЕКЛАРАЦИЯ –официальное заявление налогоплательщика о полученных доходах за определённый период и распространяющихся на них налоговых

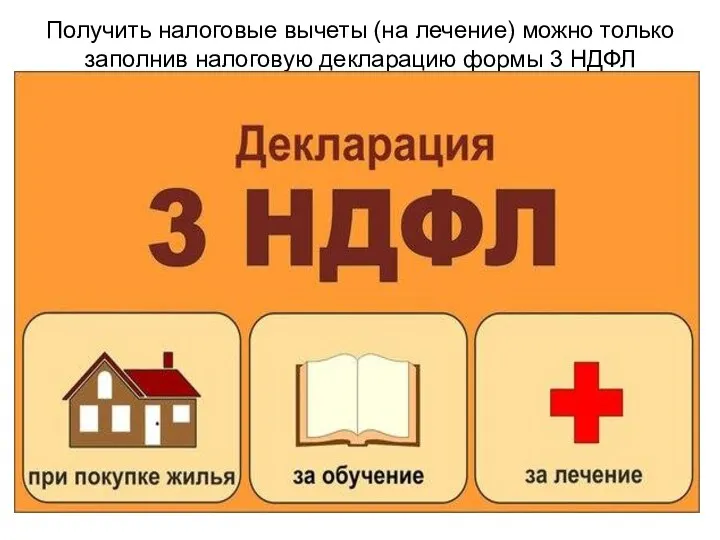

- 4. Получить налоговые вычеты (на лечение) можно только заполнив налоговую декларацию формы 3 НДФЛ

- 5. Предельная величина расходов, потраченных на лечение 120 000 руб. Максимальная сумма возврата НДФЛ за лечение –

- 6. Предельная величина расходов, потраченных на свое обучение 120 000 руб. Максимальная сумма возврата НДФЛ– 120 000*13%=15

- 7. Предельная величина расходов, потраченных на обучение детей - 50 000 руб. Максимальная сумма возврата НДФЛ– 50

- 8. Предельная величина расходов, потраченных при покупке недвижимости – 2 000 000 руб. Максимальная сумма возврата НДФЛ

- 9. Предельная величина расходов, по выплаченным процентам по ипотечному кредитованию – 3 000 000 руб. Максимальная сумма

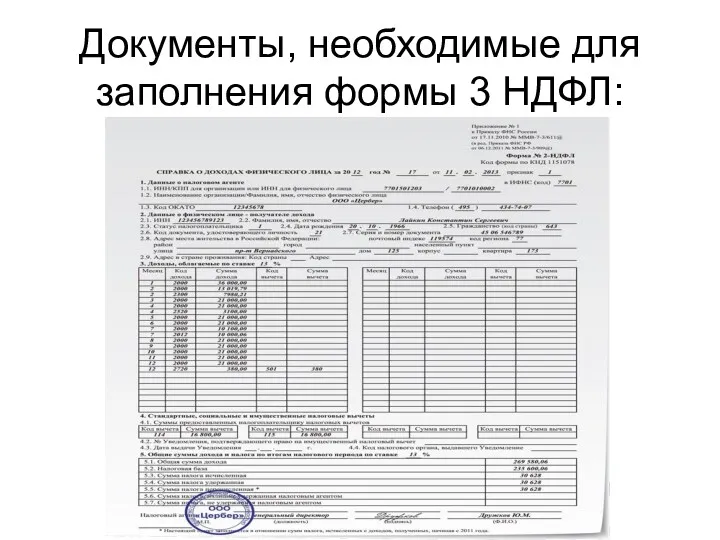

- 10. Документы, необходимые для заполнения формы 3 НДФЛ:

- 15. Заполнение декларации без использования программного обеспечения осуществляется с учетом следующих правил: Заполнение текстовых полей формы декларации

- 16. Форма Декларации состоит из: Титульного листа; Листа А, Б, В, Г1, Г2, Г3, Ж1,Ж2, Ж3, З,

- 17. В нашем примере на возврат за лечение заполняются: Титульный лист; Лист А, Г,Е1; Раздел 1, 2.

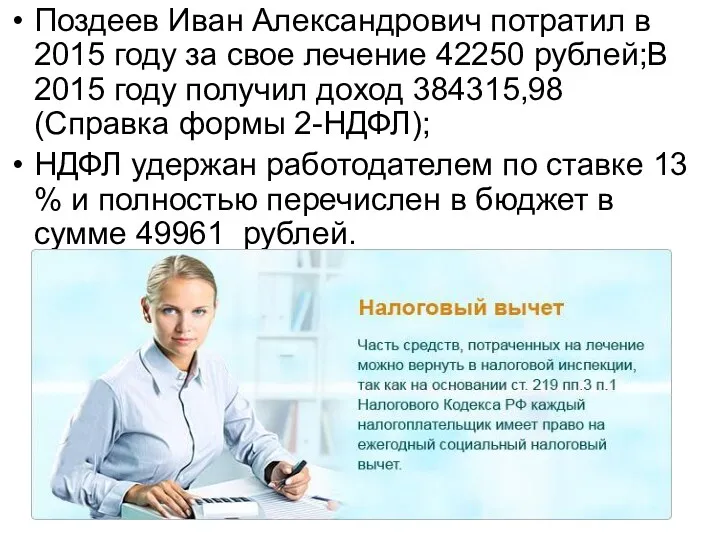

- 18. Поздеев Иван Александрович потратил в 2015 году за свое лечение 42250 рублей;В 2015 году получил доход

- 19. В соответствии с НК РФ Поздеев И.А. может вернуть 13 % с уплаченной суммы за лечение.

- 20. С целью получения социального налогового вычета по расходам на свое лечение, предусмотренного пп.3 п.1 ст. 219

- 26. Пример заполнения декларации

- 28. Скачать презентацию

НАЛОГОВАЯ ДЕКЛАРАЦИЯ –официальное заявление налогоплательщика о полученных доходах за определённый период

НАЛОГОВАЯ ДЕКЛАРАЦИЯ –официальное заявление налогоплательщика о полученных доходах за определённый период

Получить налоговые вычеты (на лечение) можно только заполнив налоговую декларацию формы

Получить налоговые вычеты (на лечение) можно только заполнив налоговую декларацию формы

Предельная величина расходов, потраченных на лечение 120 000 руб. Максимальная сумма

Предельная величина расходов, потраченных на лечение 120 000 руб. Максимальная сумма

Предельная величина расходов, потраченных на свое обучение 120 000 руб. Максимальная

Предельная величина расходов, потраченных на свое обучение 120 000 руб. Максимальная

Предельная величина расходов, потраченных на обучение детей - 50 000 руб.

Предельная величина расходов, потраченных на обучение детей - 50 000 руб.

Предельная величина расходов, потраченных при покупке недвижимости – 2 000 000

Предельная величина расходов, потраченных при покупке недвижимости – 2 000 000

Предельная величина расходов, по выплаченным процентам по ипотечному кредитованию – 3

Предельная величина расходов, по выплаченным процентам по ипотечному кредитованию – 3

Документы, необходимые для заполнения формы 3 НДФЛ:

Документы, необходимые для заполнения формы 3 НДФЛ:

Заполнение декларации без использования программного обеспечения осуществляется с учетом следующих правил:

Заполнение

Заполнение декларации без использования программного обеспечения осуществляется с учетом следующих правил:

Заполнение

Форма Декларации состоит из:

Титульного листа;

Листа А, Б, В, Г1, Г2, Г3,

Форма Декларации состоит из:

Титульного листа;

Листа А, Б, В, Г1, Г2, Г3,

В нашем примере на возврат за лечение заполняются:

Титульный лист;

Лист А, Г,Е1;

Раздел

В нашем примере на возврат за лечение заполняются:

Титульный лист;

Лист А, Г,Е1;

Раздел

Поздеев Иван Александрович потратил в 2015 году за свое лечение 42250

Поздеев Иван Александрович потратил в 2015 году за свое лечение 42250

В соответствии с НК РФ Поздеев И.А. может вернуть 13 %

В соответствии с НК РФ Поздеев И.А. может вернуть 13 %

С целью получения социального налогового вычета по расходам на свое лечение,

С целью получения социального налогового вычета по расходам на свое лечение,

Пример заполнения декларации

Пример заполнения декларации

Основные водоотведения

Основные водоотведения Автомобільний бізнес. (Тема 9)

Автомобільний бізнес. (Тема 9) Получение, собирание и распознавание кислорода. Практическая работа №4

Получение, собирание и распознавание кислорода. Практическая работа №4 Синдром диабетической стопы

Синдром диабетической стопы Оценка радиационной обстановки на местности при проведении аварийно-спасательных и других неотложных работ в мирное время

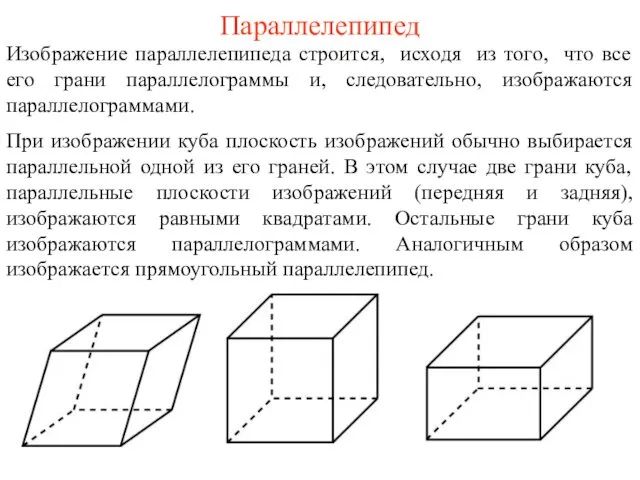

Оценка радиационной обстановки на местности при проведении аварийно-спасательных и других неотложных работ в мирное время Изображение фигур в пространстве

Изображение фигур в пространстве Методы коммутации. Структура сети с коммутацией абонентов

Методы коммутации. Структура сети с коммутацией абонентов Модель учебного центра компании Ростех

Модель учебного центра компании Ростех Мусор рядом с нами

Мусор рядом с нами The passive voice

The passive voice Сердечно-сосудистая система. Кровообращение

Сердечно-сосудистая система. Кровообращение Организация внеурочной деятельности в школе

Организация внеурочной деятельности в школе Суицидальное поведение детей и подростков: определение, виды, причины, выявление

Суицидальное поведение детей и подростков: определение, виды, причины, выявление Система контроля качества трансформаторного масла

Система контроля качества трансформаторного масла Страны Латинской Америки

Страны Латинской Америки Изобразительное искусство начала 20 века

Изобразительное искусство начала 20 века Презентация Артикуляционная гимнастика для детей дошкольного возраста.

Презентация Артикуляционная гимнастика для детей дошкольного возраста. Конспект и презентация к занятию по изобразительному искусству Выразительные средства графики

Конспект и презентация к занятию по изобразительному искусству Выразительные средства графики Презентация Прощай начальная школа

Презентация Прощай начальная школа Формирование компетенций инженера-конструктора

Формирование компетенций инженера-конструктора Сладкое и полезное лакомство

Сладкое и полезное лакомство След войны в моей семье

След войны в моей семье Уровень и качество жизни населения

Уровень и качество жизни населения Презентация 9.Русская живопись 60-х годов.Творчество Перова

Презентация 9.Русская живопись 60-х годов.Творчество Перова Оценка кредитоспособности

Оценка кредитоспособности Современное Российское законодательство

Современное Российское законодательство Сегментирование рынка и выбор целевого рынка

Сегментирование рынка и выбор целевого рынка Трудности адаптации первоклассников в школе

Трудности адаптации первоклассников в школе