- Деятельность в сфере таможенного дела

Содержание

- 2. Деятельность в сфере таможенного дела регулируется ТК ЕАЭС РАЗДЕЛ VIII. Деятельность в сфере таможенного дела регулируется

- 3. Порядок включения таможенным органом юридических лиц, претендующих на осуществление деятельности в сфере таможенного дела, в реестры

- 4. Статья 346. Таможенный представитель. Таможенным представителем является российское юридическое лицо, включенное в реестр таможенных представителей. Таможенный

- 5. Отказ таможенного представителя от заключения договора с представляемым им лицом при наличии у него возможности оказать

- 6. В случае совершения таможенных операций таможенным представителем от имени декларанта таможенный представитель несет с таким декларантом

- 7. Таможенный перевозчик. ГЛАВА 61. Таможенный перевозчик исполняет обязанности, предусмотренные статьей 409 Кодекса Союза. Таможенный перевозчик обязан:

- 8. не разглашать, не использовать в собственных целях и не передавать иным лицам полученную от отправителя товаров,

- 9. Условия включения юридического лица в реестр таможенных перевозчиков установлены статьей 407 Кодекса Союза. В реестр таможенных

- 10. Основная обязанность таможенного перевозчика- доставлять грузы в место и сроки, предписанные таможней, в целости и сохранности.

- 11. ТК ЕАЭС Статья 430. Уполномоченный экономический оператор. Уполномоченным экономическим оператором является юридическое лицо, созданное в соответствии

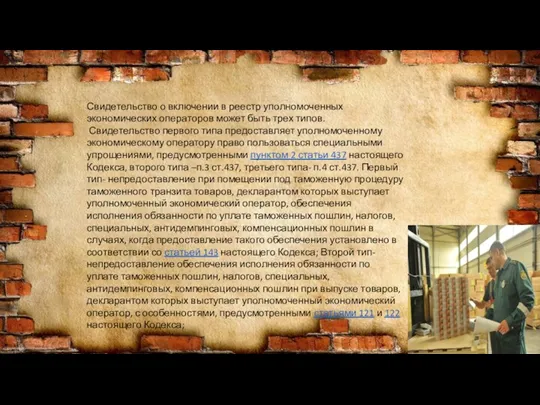

- 12. Свидетельство о включении в реестр уполномоченных экономических операторов может быть трех типов. Свидетельство первого типа предоставляет

- 14. Скачать презентацию

Деятельность в сфере таможенного дела регулируется ТК ЕАЭС РАЗДЕЛ VIII.

Деятельность в

Деятельность в сфере таможенного дела регулируется ТК ЕАЭС РАЗДЕЛ VIII.

Деятельность в

Порядок включения таможенным органом юридических лиц, претендующих на осуществление деятельности в

Порядок включения таможенным органом юридических лиц, претендующих на осуществление деятельности в

Статья 346. Таможенный представитель.

Таможенным представителем является российское юридическое лицо, включенное в

Статья 346. Таможенный представитель.

Таможенным представителем является российское юридическое лицо, включенное в

Отказ таможенного представителя от заключения договора с представляемым им лицом при

Отказ таможенного представителя от заключения договора с представляемым им лицом при

В случае совершения таможенных операций таможенным представителем от имени декларанта таможенный

В случае совершения таможенных операций таможенным представителем от имени декларанта таможенный

Таможенный перевозчик. ГЛАВА 61. Таможенный перевозчик исполняет обязанности, предусмотренные статьей 409

Таможенный перевозчик. ГЛАВА 61. Таможенный перевозчик исполняет обязанности, предусмотренные статьей 409

не разглашать, не использовать в собственных целях и не передавать

не разглашать, не использовать в собственных целях и не передавать

Условия включения юридического лица в реестр таможенных перевозчиков установлены статьей 407

Условия включения юридического лица в реестр таможенных перевозчиков установлены статьей 407

Основная обязанность таможенного перевозчика- доставлять грузы в место и сроки, предписанные

Основная обязанность таможенного перевозчика- доставлять грузы в место и сроки, предписанные

ТК ЕАЭС Статья 430. Уполномоченный экономический оператор.

Уполномоченным экономическим оператором является юридическое

ТК ЕАЭС Статья 430. Уполномоченный экономический оператор.

Уполномоченным экономическим оператором является юридическое

Свидетельство о включении в реестр уполномоченных экономических операторов может быть трех

Свидетельство о включении в реестр уполномоченных экономических операторов может быть трех

Дознание. Особенности

Дознание. Особенности Концептуальные подходы к развитию института коллективного собственника общего имущества в многоквартирном доме

Концептуальные подходы к развитию института коллективного собственника общего имущества в многоквартирном доме Нормативно-правовые документы, определяющие порядок представления статистической отчетности в органы государственной статистики

Нормативно-правовые документы, определяющие порядок представления статистической отчетности в органы государственной статистики Государство и право США в новейший период

Государство и право США в новейший период Нормативно-правовое обеспечение информационной безопасности в РФ

Нормативно-правовое обеспечение информационной безопасности в РФ История развития горного права

История развития горного права Организация исполнения наказания в виде ограничения свободы с направлением в исправительное учреждение открытого типа

Организация исполнения наказания в виде ограничения свободы с направлением в исправительное учреждение открытого типа Роль социальных и социально-юридической служб в реабилитации

Роль социальных и социально-юридической служб в реабилитации Передовий міжнародний досвід, методологічні та законодавчі засади вітчизняної системи оздоровчо-рекреаційної рухової активності

Передовий міжнародний досвід, методологічні та законодавчі засади вітчизняної системи оздоровчо-рекреаційної рухової активності Банкротство. Признаки банкротства

Банкротство. Признаки банкротства Правовое положение и организация деятельности участковых уполномоченных полиции

Правовое положение и организация деятельности участковых уполномоченных полиции Государство как основной институт политической системы и гражданское общество

Государство как основной институт политической системы и гражданское общество Права человека. Всеобщая декларация прав человека. Конвенция о правах ребёнка

Права человека. Всеобщая декларация прав человека. Конвенция о правах ребёнка Поле Чудес

Поле Чудес Административно-правовой статус гражданина

Административно-правовой статус гражданина Что проверяет инспектор в кадровых документах. Бесплатный онлайн-курс

Что проверяет инспектор в кадровых документах. Бесплатный онлайн-курс Азақстан республикасының. Тұтынушыларының құқығын қорғау комитетінің құқықтары, міндеттері және функциялары

Азақстан республикасының. Тұтынушыларының құқығын қорғау комитетінің құқықтары, міндеттері және функциялары Договор поставки и проблемы его совершенствования

Договор поставки и проблемы его совершенствования Охрана труда. Права работников на охрану труда. (Тема 3)

Охрана труда. Права работников на охрану труда. (Тема 3) Анализ правовых проблем социального туризма в России

Анализ правовых проблем социального туризма в России prezentatsia_lektsia_3

prezentatsia_lektsia_3 Понятие, сущность и значение уголовного судопроизводства (уголовного процесса). Тема №1

Понятие, сущность и значение уголовного судопроизводства (уголовного процесса). Тема №1 Понятие, предмет и метод гражданского права

Понятие, предмет и метод гражданского права Субъекты частного права и правоотношений (Правовое положение лиц в римском праве). Объекты субъективных прав

Субъекты частного права и правоотношений (Правовое положение лиц в римском праве). Объекты субъективных прав Эффективные технологии деятельности организации ПравДА вместе по профилактике деструктивного поведения несовершеннолетних

Эффективные технологии деятельности организации ПравДА вместе по профилактике деструктивного поведения несовершеннолетних Теория социологической (реалистической) школы права

Теория социологической (реалистической) школы права Неприкосновенность частной жизни и конфиденциальность

Неприкосновенность частной жизни и конфиденциальность Конституционное право России. Понятие и сущность конституции. (Тема 2)

Конституционное право России. Понятие и сущность конституции. (Тема 2)