- Федеральный стандарт бухгалтерского учета для организаций государственного сектора

Содержание

- 2. Учетная политика

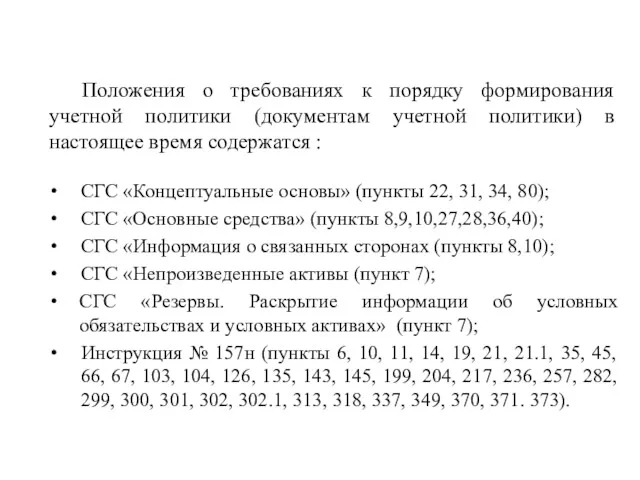

- 3. СГС «Концептуальные основы» (пункты 22, 31, 34, 80); СГС «Основные средства» (пункты 8,9,10,27,28,36,40); СГС «Информация о

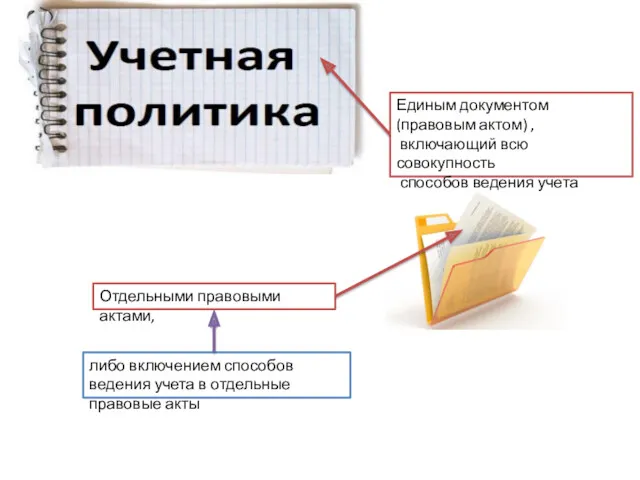

- 5. Единым документом (правовым актом) , включающий всю совокупность способов ведения учета Отдельными правовыми актами, либо включением

- 6. например в правовой акт об организации выполнения полномочий администратора доходов бюджета могут быть включены положения, устанавливающие

- 7. При организации ведения бухгалтерского учета и подготовке бухгалтерской (финансовой) отчетности предполагается, что однажды принятые учетные принципы

- 8. способ их издания (утверждения) выбор формы оформления правовых актов приказы постановления распоряжения порядки принятием отдельного акта

- 9. Субъект учета формирует учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности руководствуясь

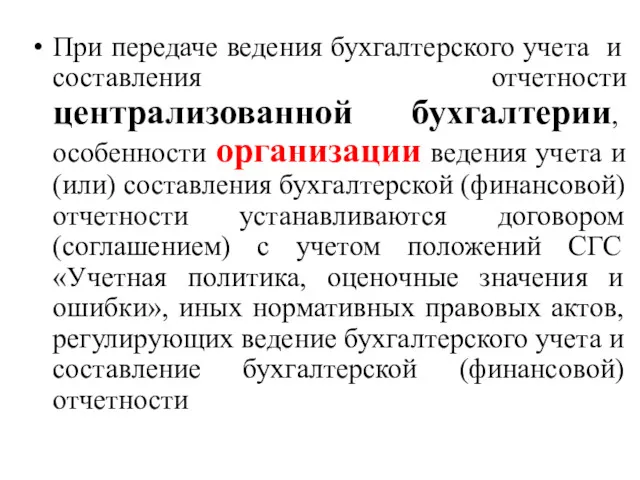

- 10. При передаче ведения бухгалтерского учета и составления отчетности централизованной бухгалтерии, особенности организации ведения учета и (или)

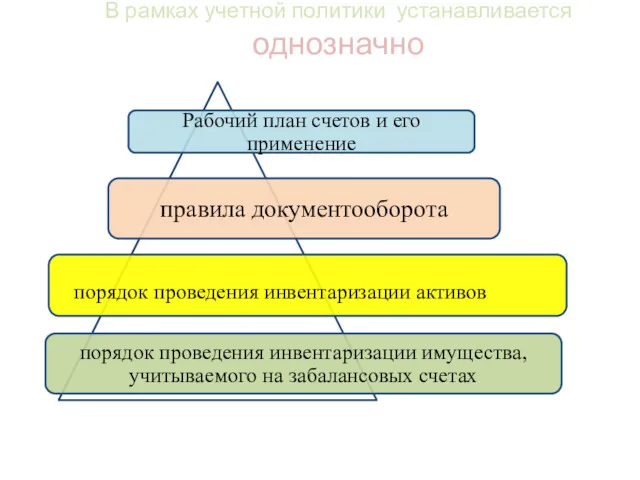

- 11. В рамках учетной политики устанавливается однозначно порядок проведения инвентаризации активов

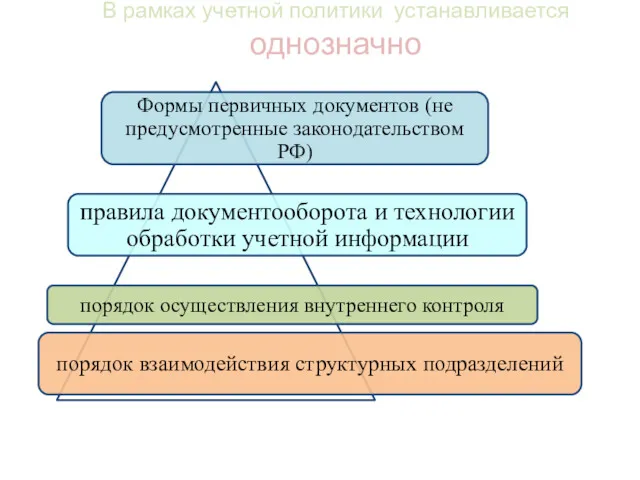

- 12. В рамках учетной политики устанавливается однозначно

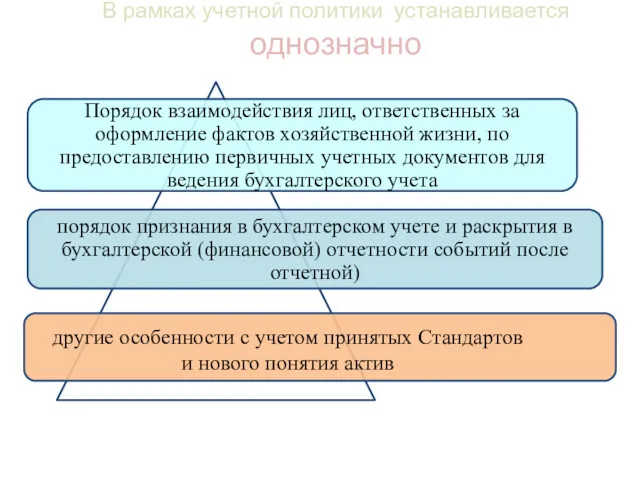

- 13. другие особенности с учетом принятых Стандартов и нового понятия актив В рамках учетной политики устанавливается однозначно

- 14. В УЧЕТНАЯ ПОЛИТИКА устанавливает из допустимых НПА методов Методы определения справедливой стоимости

- 15. Справедливая стоимость Цена, по которой может быть осуществлен переход права собственности на актив между независимыми сторонами

- 16. Методы определения справедливой стоимости

- 17. Метод рыночных цен

- 18. Метод амортизированной стоимости замещения ? По наименьшей стоимости

- 19. Методы начисления амортизации пропорционально объему продукции выбирается из условия наиболее точно отражения предполагаемого способа получения будущих

- 20. Полезный потенциал, заключенный в активе Полезный потенциал – это пригодность актива для:

- 21. Будущие экономические выгоды, заключенные в активе Денежные средства субъекту учета в ходе выполнения субъектом учета бюджетных

- 22. Не должны содержать документы УП дкблирующие установленные НПА способы, методы НАПРИМЕР↓ Порядок отражения при вводе в

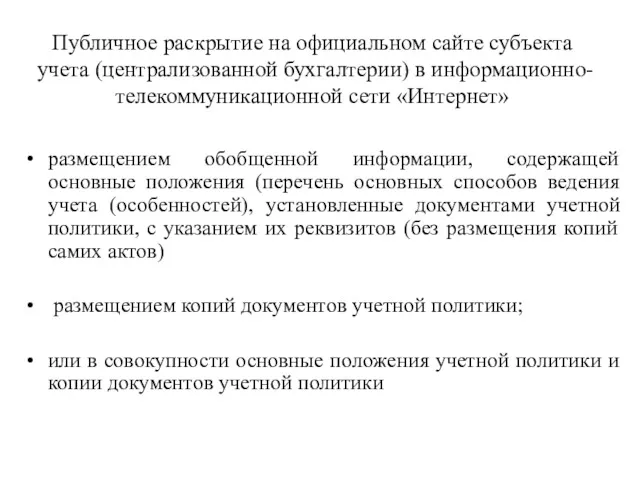

- 23. Публичное раскрытие на официальном сайте субъекта учета (централизованной бухгалтерии) в информационно-телекоммуникационной сети «Интернет» размещением обобщенной информации,

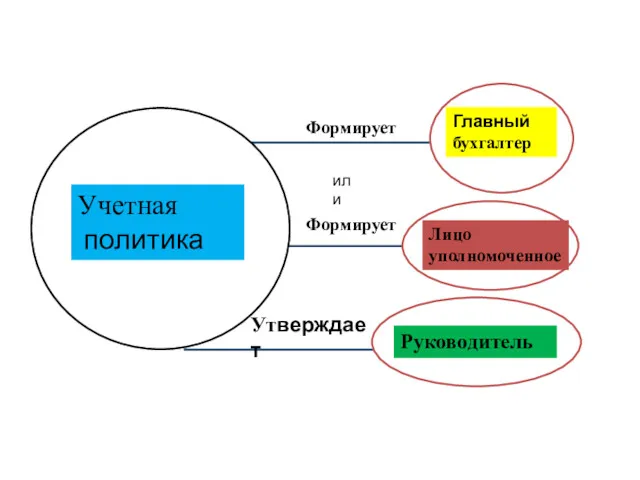

- 24. Учетная политика Главный бухгалтер Лицо уполномоченное Формирует Формирует или Утверждает Руководитель

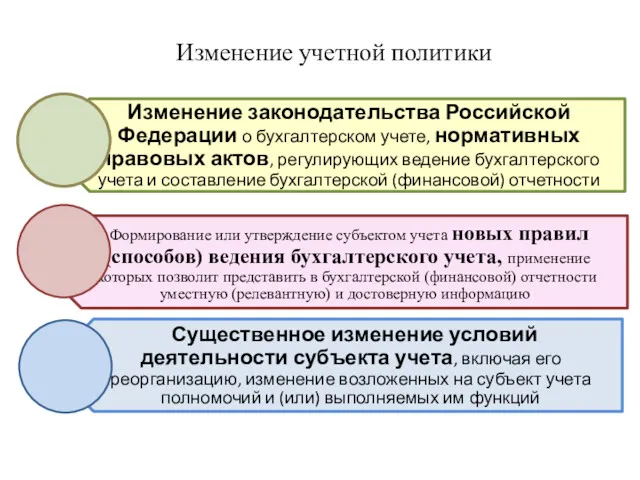

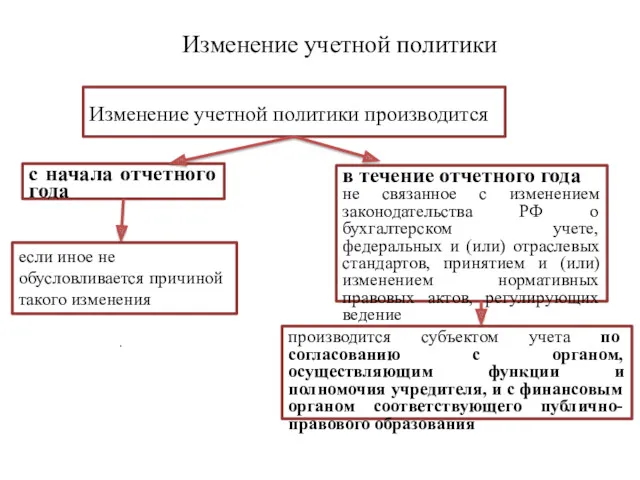

- 25. Изменение учетной политики

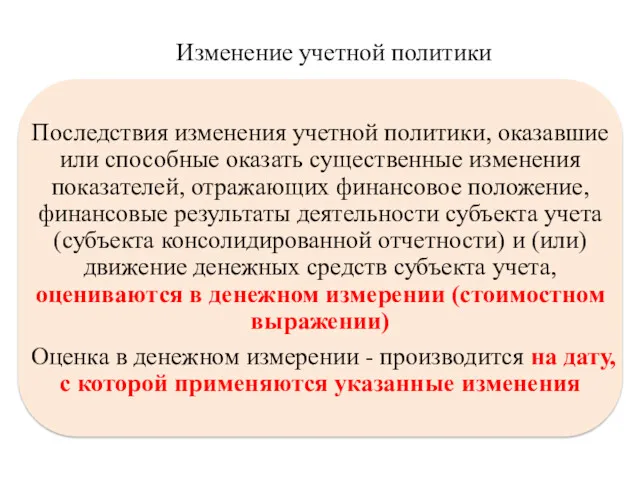

- 26. Изменение учетной политики .

- 27. Изменение учетной политики .

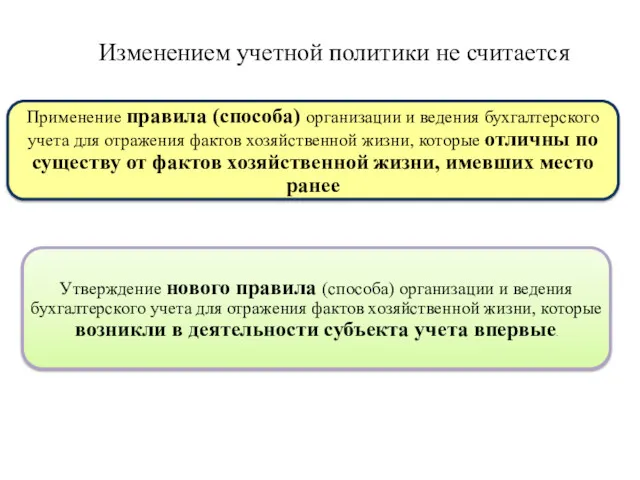

- 28. Изменением учетной политики не считается .

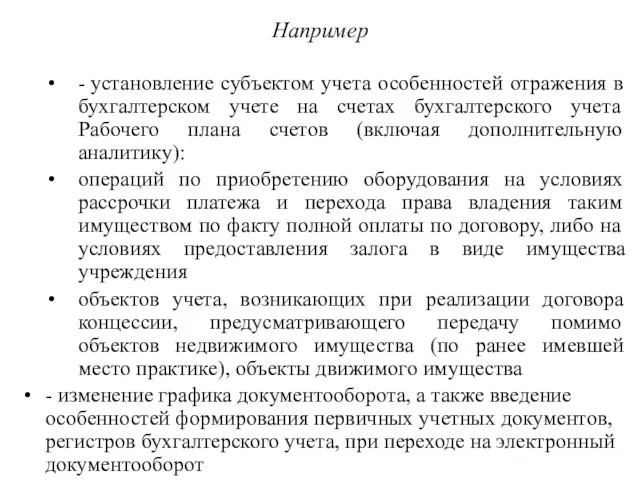

- 29. Например - установление субъектом учета особенностей отражения в бухгалтерском учете на счетах бухгалтерского учета Рабочего плана

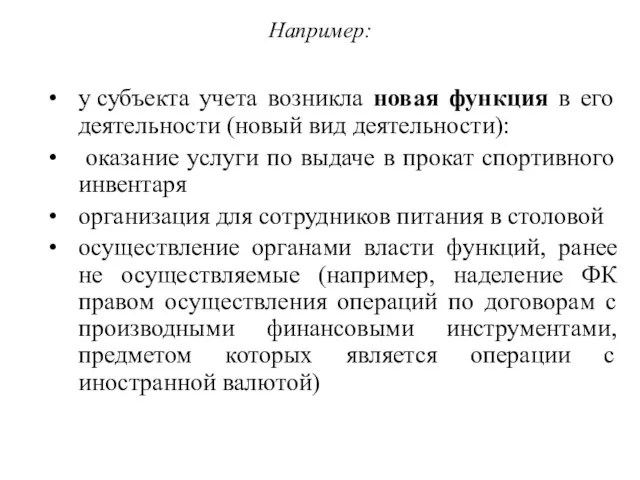

- 30. Например: у субъекта учета возникла новая функция в его деятельности (новый вид деятельности): оказание услуги по

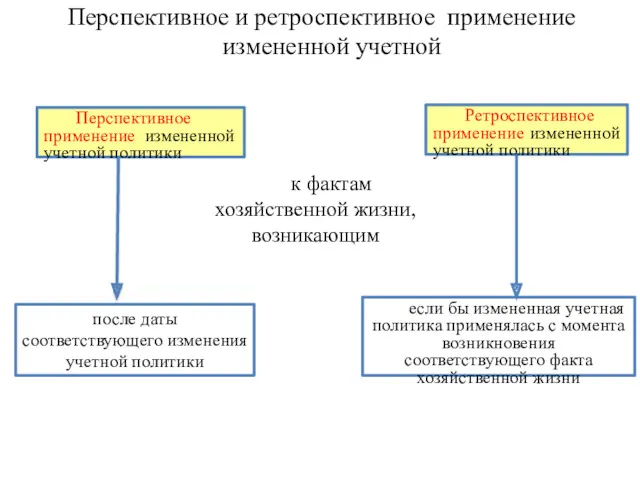

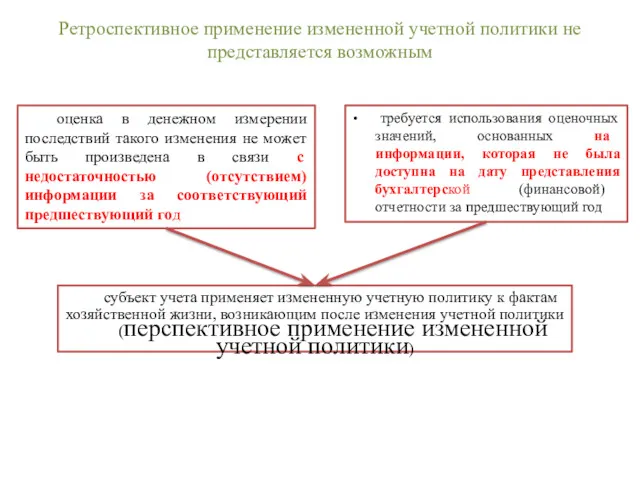

- 31. Перспективное и ретроспективное применение измененной учетной . Перспективное применение измененной учетной политики Ретроспективное применение измененной учетной

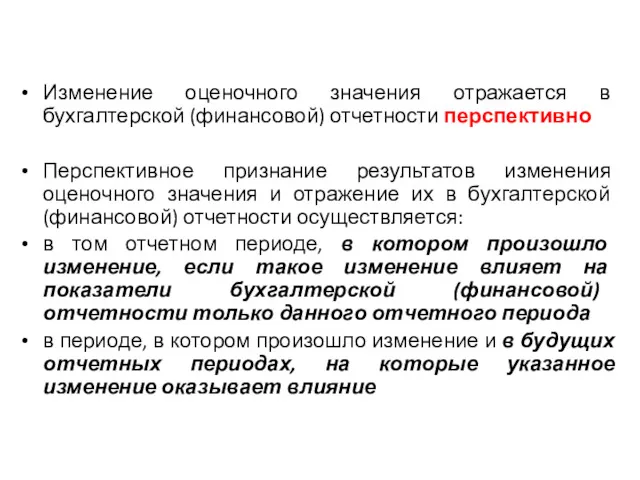

- 32. Перспективное признание результатов измененной учетной политики . Перспективное признание результатов изменения оценочного значения

- 33. Ретроспективное признание результатов измененной учетной политики . Предшествующие годы Изменение учетной политики, повлиявшее на показатели ,

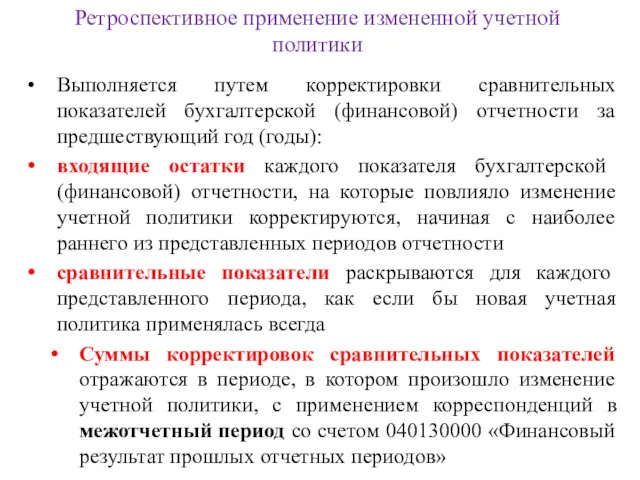

- 34. Ретроспективное применение измененной учетной политики Выполняется путем корректировки сравнительных показателей бухгалтерской (финансовой) отчетности за предшествующий год

- 35. Ошибки прошлых лет Внедрение ФСГС Реорганизация, изменение типа учреждения Изменение учетной политики Пересчеты показателей отчетности Иные

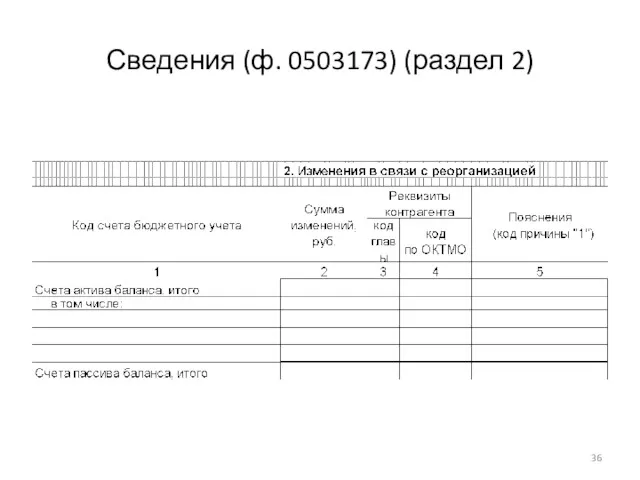

- 36. Сведения (ф. 0503173) (раздел 2)

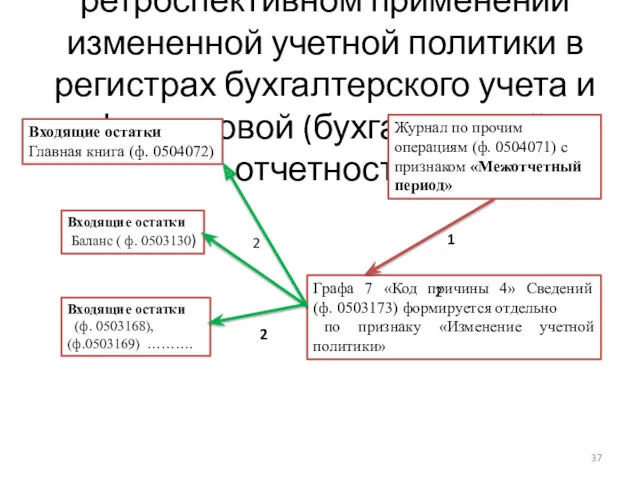

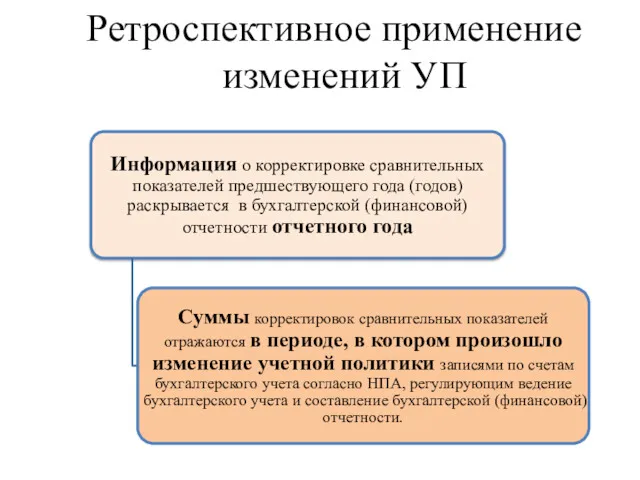

- 37. Корректировка показателей при ретроспективном применении измененной учетной политики в регистрах бухгалтерского учета и финансовой (бухгалтерской) отчетности

- 38. Изменение учетной политики . Изменение учетной политики производится в течение отчетного года не связанное с изменением

- 39. Ретроспективное применение измененной учетной политики не представляется возможным требуется использования оценочных значений, основанных на информации, которая

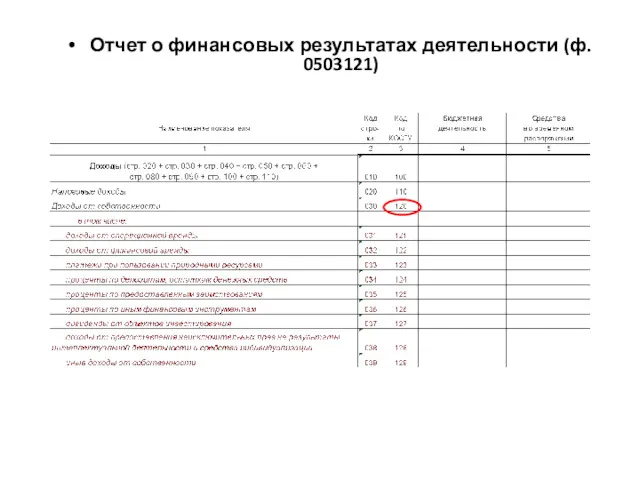

- 40. Отчет о финансовых результатах деятельности (ф. 0503121)

- 41. Ретроспективное применение изменений УП

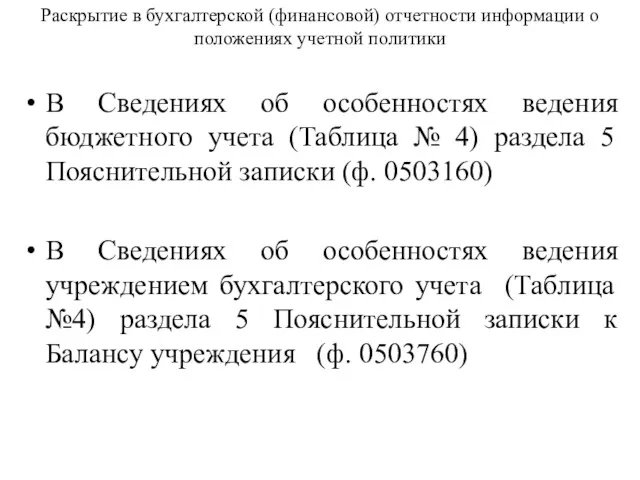

- 42. Раскрытие в бухгалтерской (финансовой) отчетности информации о положениях учетной политики В Сведениях об особенностях ведения бюджетного

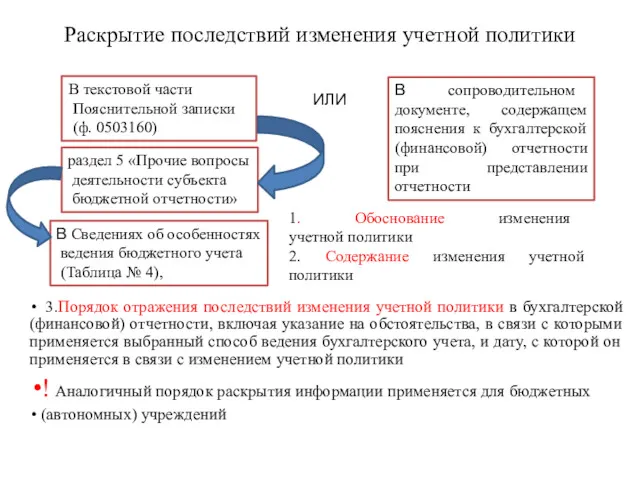

- 43. Раскрытие последствий изменения учетной политики 3.Порядок отражения последствий изменения учетной политики в бухгалтерской (финансовой) отчетности, включая

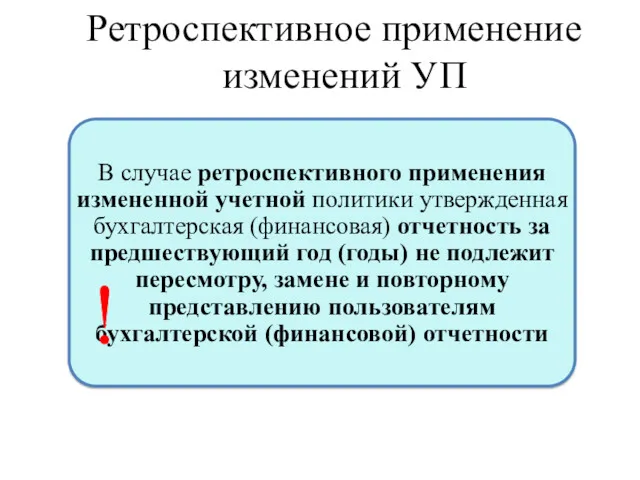

- 44. Ретроспективное применение изменений УП !

- 45. Оценочные значения

- 46. Под оценочным значением понимается рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета

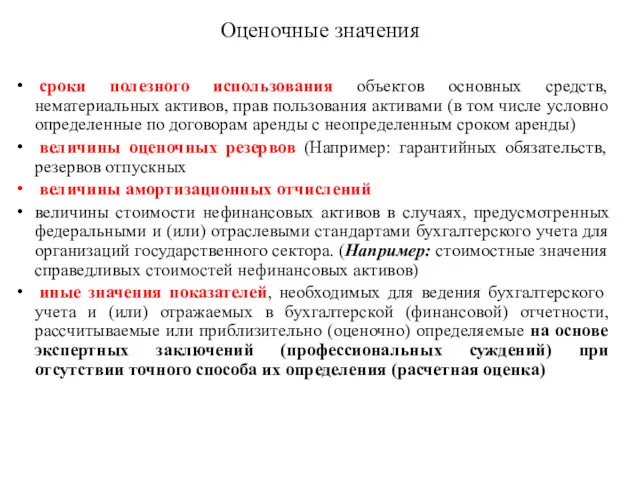

- 47. Оценочные значения сроки полезного использования объектов основных средств, нематериальных активов, прав пользования активами (в том числе

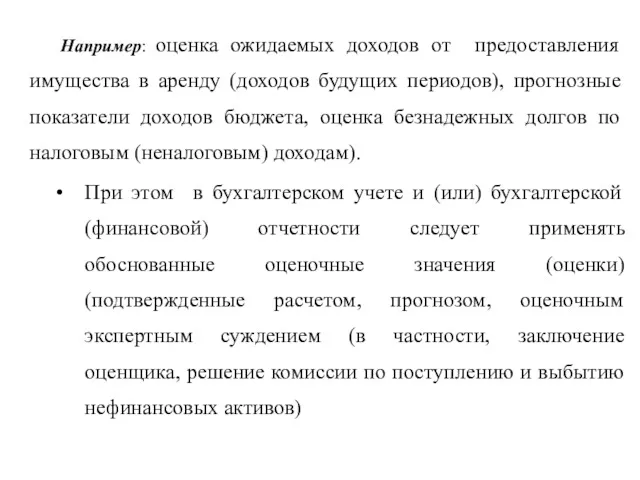

- 48. Например: оценка ожидаемых доходов от предоставления имущества в аренду (доходов будущих периодов), прогнозные показатели доходов бюджета,

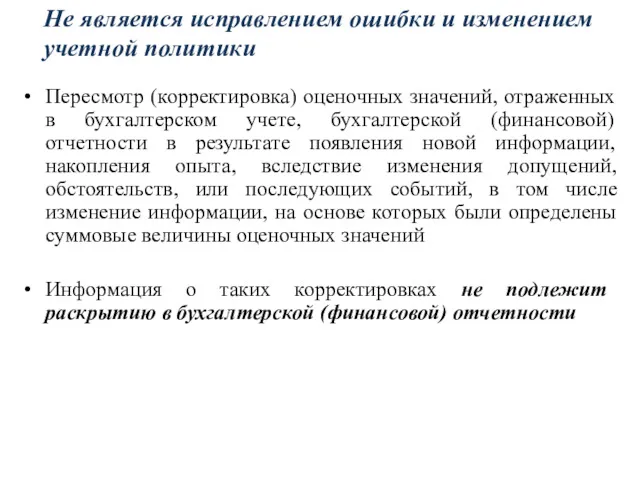

- 49. Пересмотр (корректировка) оценочных значений, отраженных в бухгалтерском учете, бухгалтерской (финансовой) отчетности в результате появления новой информации,

- 50. Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно Перспективное признание результатов изменения оценочного значения и

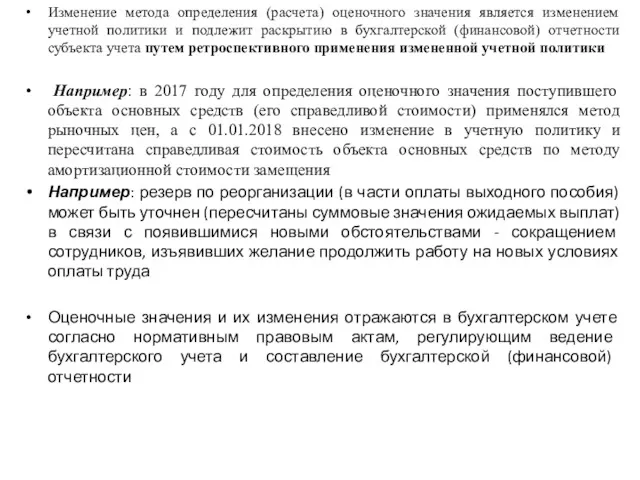

- 51. Изменение метода определения (расчета) оценочного значения является изменением учетной политики и подлежит раскрытию в бухгалтерской (финансовой)

- 53. Скачать презентацию

Учетная политика

Учетная политика

СГС «Концептуальные основы» (пункты 22, 31, 34, 80);

СГС «Основные средства» (пункты

СГС «Основные средства» (пункты

Единым документом (правовым актом) ,

включающий всю совокупность

способов ведения учета

Единым документом (правовым актом) ,

включающий всю совокупность

способов ведения учета

например

в правовой акт об организации выполнения полномочий администратора доходов бюджета могут

например

в правовой акт об организации выполнения полномочий администратора доходов бюджета могут

При организации ведения бухгалтерского учета и подготовке бухгалтерской (финансовой) отчетности предполагается,

При организации ведения бухгалтерского учета и подготовке бухгалтерской (финансовой) отчетности предполагается,

способ их издания (утверждения)

выбор формы оформления правовых актов

приказы

постановления

распоряжения

порядки

способ их издания (утверждения)

выбор формы оформления правовых актов

приказы

постановления

распоряжения

порядки

Субъект учета формирует учетную политику исходя из особенностей своей структуры, отраслевых

Субъект учета формирует учетную политику исходя из особенностей своей структуры, отраслевых

При передаче ведения бухгалтерского учета и составления отчетности централизованной бухгалтерии, особенности

При передаче ведения бухгалтерского учета и составления отчетности централизованной бухгалтерии, особенности

В рамках учетной политики устанавливается однозначно

порядок проведения инвентаризации активов

В рамках учетной политики устанавливается однозначно

порядок проведения инвентаризации активов

В рамках учетной политики устанавливается однозначно

В рамках учетной политики устанавливается однозначно

другие особенности с учетом принятых Стандартов и нового понятия актив

В рамках

другие особенности с учетом принятых Стандартов и нового понятия актив

В рамках

В УЧЕТНАЯ ПОЛИТИКА устанавливает из допустимых НПА методов

Методы определения

справедливой

В УЧЕТНАЯ ПОЛИТИКА устанавливает из допустимых НПА методов

Методы определения

справедливой

Справедливая стоимость

Цена, по которой может быть осуществлен переход права собственности на

Справедливая стоимость

Цена, по которой может быть осуществлен переход права собственности на

Методы определения справедливой стоимости

Методы определения справедливой стоимости

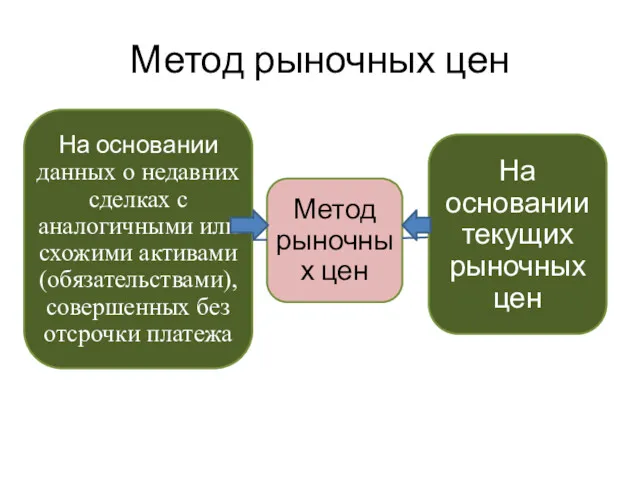

Метод рыночных цен

Метод рыночных цен

Метод амортизированной стоимости замещения

?

По наименьшей стоимости

Метод амортизированной стоимости замещения

?

По наименьшей стоимости

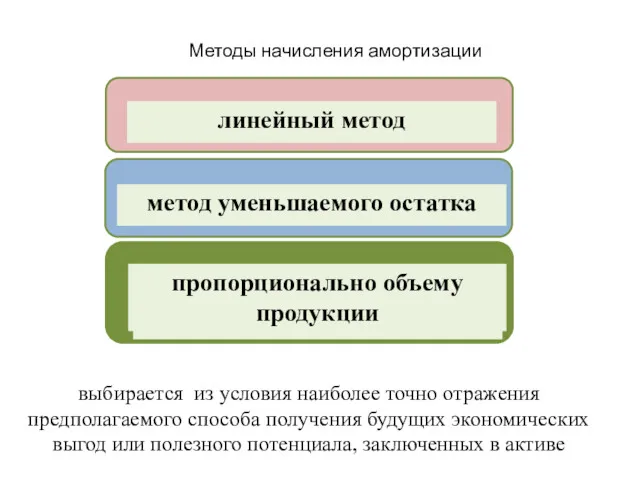

Методы начисления амортизации

пропорционально объему продукции

выбирается из условия наиболее точно отражения предполагаемого

Методы начисления амортизации

пропорционально объему продукции

выбирается из условия наиболее точно отражения предполагаемого

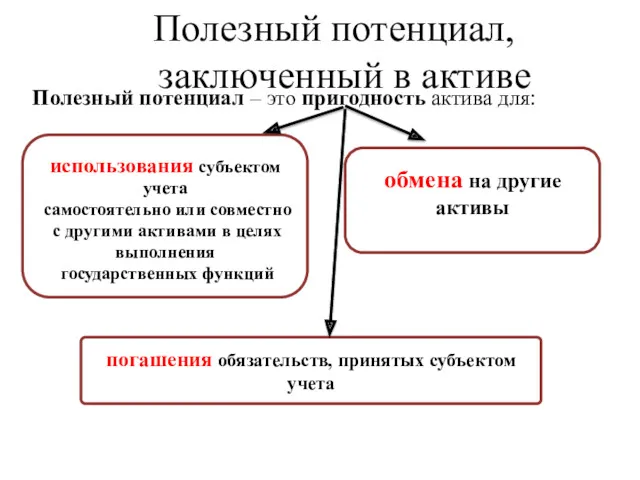

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

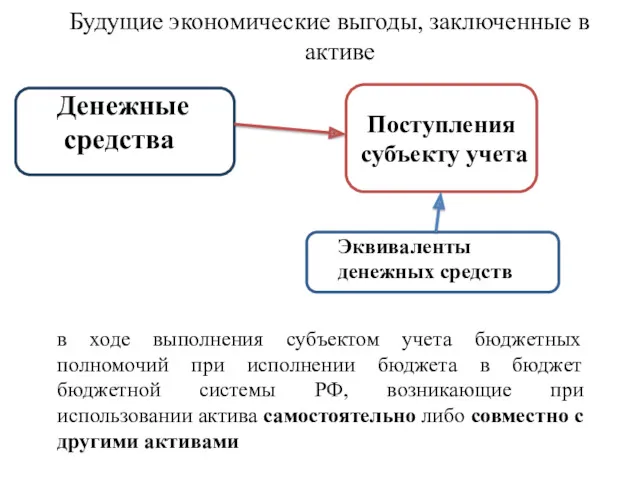

Будущие экономические выгоды, заключенные в активе

Денежные

средства субъекту

учета

в ходе

Будущие экономические выгоды, заключенные в активе

Денежные

средства субъекту

учета

в ходе

Не должны содержать документы УП дкблирующие установленные НПА

способы, методы НАПРИМЕР↓

Порядок отражения

Не должны содержать документы УП дкблирующие установленные НПА

способы, методы НАПРИМЕР↓

Порядок отражения

Публичное раскрытие на официальном сайте субъекта учета (централизованной бухгалтерии) в информационно-телекоммуникационной

Публичное раскрытие на официальном сайте субъекта учета (централизованной бухгалтерии) в информационно-телекоммуникационной

Учетная

политика

Главный бухгалтер

Лицо уполномоченное

Формирует

Формирует

или

Утверждает

Руководитель

Учетная

политика

Главный бухгалтер

Лицо уполномоченное

Формирует

Формирует

или

Утверждает

Руководитель

Изменение учетной политики

Изменение учетной политики

Изменение учетной политики

.

Изменение учетной политики

.

Изменение учетной политики

.

Изменение учетной политики

.

Изменением учетной политики не считается

.

Изменением учетной политики не считается

.

Например

- установление субъектом учета особенностей отражения в бухгалтерском учете на счетах бухгалтерского

Например

- установление субъектом учета особенностей отражения в бухгалтерском учете на счетах бухгалтерского

Например:

у субъекта учета возникла новая функция в его деятельности (новый вид деятельности):

Например:

у субъекта учета возникла новая функция в его деятельности (новый вид деятельности):

Перспективное и ретроспективное применение измененной учетной

.

Перспективное применение измененной учетной политики

Ретроспективное применение

Перспективное и ретроспективное применение измененной учетной

.

Перспективное применение измененной учетной политики

Ретроспективное применение

Перспективное признание результатов измененной учетной политики

.

Перспективное признание результатов изменения оценочного значения

Перспективное признание результатов измененной учетной политики

.

Перспективное признание результатов изменения оценочного значения

Ретроспективное признание результатов измененной учетной политики

.

Предшествующие годы

Изменение учетной политики, повлиявшее на

Ретроспективное признание результатов измененной учетной политики

.

Предшествующие годы

Изменение учетной политики, повлиявшее на

Ретроспективное применение измененной учетной политики

Выполняется путем корректировки сравнительных показателей бухгалтерской

Ретроспективное применение измененной учетной политики

Выполняется путем корректировки сравнительных показателей бухгалтерской

Ошибки прошлых лет

Внедрение ФСГС

Реорганизация, изменение типа учреждения

Изменение учетной политики

Пересчеты показателей отчетности

Иные

Ошибки прошлых лет

Внедрение ФСГС

Реорганизация, изменение типа учреждения

Изменение учетной политики

Пересчеты показателей отчетности

Иные

Сведения (ф. 0503173) (раздел 2)

Сведения (ф. 0503173) (раздел 2)

Корректировка показателей при ретроспективном применении измененной учетной политики в регистрах бухгалтерского

Корректировка показателей при ретроспективном применении измененной учетной политики в регистрах бухгалтерского

Изменение учетной политики

.

Изменение учетной политики производится

в течение отчетного года

не связанное

Изменение учетной политики

.

Изменение учетной политики производится

в течение отчетного года

не связанное

Ретроспективное применение измененной учетной политики не представляется возможным

требуется использования оценочных

Ретроспективное применение измененной учетной политики не представляется возможным

требуется использования оценочных

Отчет о финансовых результатах деятельности (ф. 0503121)

Отчет о финансовых результатах деятельности (ф. 0503121)

Ретроспективное применение изменений УП

Ретроспективное применение изменений УП

Раскрытие в бухгалтерской (финансовой) отчетности информации о положениях учетной политики

В

Раскрытие в бухгалтерской (финансовой) отчетности информации о положениях учетной политики

В

Раскрытие последствий изменения учетной политики

3.Порядок отражения последствий изменения учетной политики в

Раскрытие последствий изменения учетной политики

3.Порядок отражения последствий изменения учетной политики в

Ретроспективное применение изменений УП

!

Ретроспективное применение изменений УП

!

Оценочные значения

Оценочные значения

Под оценочным значением понимается рассчитанное или приблизительно определенное значение какого-либо показателя,

Под оценочным значением понимается рассчитанное или приблизительно определенное значение какого-либо показателя,

Оценочные значения

сроки полезного использования объектов основных средств, нематериальных активов, прав пользования

Оценочные значения

сроки полезного использования объектов основных средств, нематериальных активов, прав пользования

Например: оценка ожидаемых доходов от предоставления имущества в аренду (доходов будущих

Например: оценка ожидаемых доходов от предоставления имущества в аренду (доходов будущих

Пересмотр (корректировка) оценочных значений, отраженных в бухгалтерском учете, бухгалтерской (финансовой) отчетности

Пересмотр (корректировка) оценочных значений, отраженных в бухгалтерском учете, бухгалтерской (финансовой) отчетности

Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно

Перспективное признание результатов

Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно

Перспективное признание результатов

Изменение метода определения (расчета) оценочного значения является изменением учетной политики и

Изменение метода определения (расчета) оценочного значения является изменением учетной политики и

Доказывание в уголовном процессе: теоретические и правовые основы

Доказывание в уголовном процессе: теоретические и правовые основы Проблемы применения коллизионных норм и норм иностранного права

Проблемы применения коллизионных норм и норм иностранного права Организационно-правовые формы предпринимательской деятельности

Организационно-правовые формы предпринимательской деятельности Правовое регулирование занятости и трудоустройства. 10 класс

Правовое регулирование занятости и трудоустройства. 10 класс Докази і доказування у кримінальному провадженні

Докази і доказування у кримінальному провадженні Технология приемки товара

Технология приемки товара Основные положения конституционного права РФ

Основные положения конституционного права РФ Организация обеспечения пожарной безопасности. Тема 2

Организация обеспечения пожарной безопасности. Тема 2 Административная и уголовная ответственность. Воздействие наркотиков на человека

Административная и уголовная ответственность. Воздействие наркотиков на человека Изменение законодательства по охране труда. Итоги 2017 года и планы на 2018 год

Изменение законодательства по охране труда. Итоги 2017 года и планы на 2018 год Правовые акты управления в РФ

Правовые акты управления в РФ Правовое положение членов семьи нанимателя жилого помещения по договору социального найма

Правовое положение членов семьи нанимателя жилого помещения по договору социального найма Викторина. Права ребенка

Викторина. Права ребенка Акционерное общество

Акционерное общество Федеральный закон от 12 апреля 2010 г. N 61ФЗ Об обращении лекарственных средств

Федеральный закон от 12 апреля 2010 г. N 61ФЗ Об обращении лекарственных средств Лучший председатель совета МКД Московской области

Лучший председатель совета МКД Московской области Правонарушения коррупционного характера в системе государственной службы

Правонарушения коррупционного характера в системе государственной службы Основные положения государственной системы стандартизации

Основные положения государственной системы стандартизации Федеральное Собрание Российской Федерации

Федеральное Собрание Российской Федерации Продление визы

Продление визы Право частной собственности

Право частной собственности Юридическая компаративистика и сравнительная политология

Юридическая компаративистика и сравнительная политология Право в нашей жизни. Игра

Право в нашей жизни. Игра Права и обязанности граждан

Права и обязанности граждан Попередній документальній контроль

Попередній документальній контроль Urząd wysokiego komisarza ONZ ds. Uchodźców unhcr

Urząd wysokiego komisarza ONZ ds. Uchodźców unhcr Оформление реквизитов официальных документов организации (учреждения)

Оформление реквизитов официальных документов организации (учреждения) Правовой турнир Знаешь ли ты право?

Правовой турнир Знаешь ли ты право?