- Интеллектуальная собственность

Содержание

- 2. СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Интеллектуальная собственность — в широком понимании термин означает закреплённое законом — в широком

- 3. СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Согласно ВОИС «интеллектуальная собственность» включает права, относящиеся к: -литературным, художественным и научным произведениям[1];

- 4. СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ По ГК РФ интеллектуальной собственностью являются[15]: -произведения науки, литературы и искусства; -программы для

- 5. Подходы и методы оценки интеллектуальной собственности и нематериальных активов Затратный подход Сравнительный подход Доходный подход

- 6. Затратный подход - определение рыночной стоимости ОИС и прав на него на основе всех понесенных затрат.

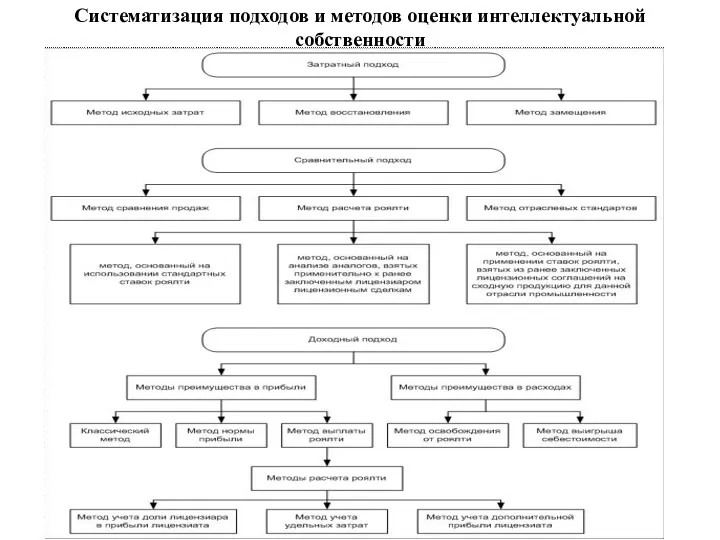

- 7. Систематизация подходов и методов оценки интеллектуальной собственности

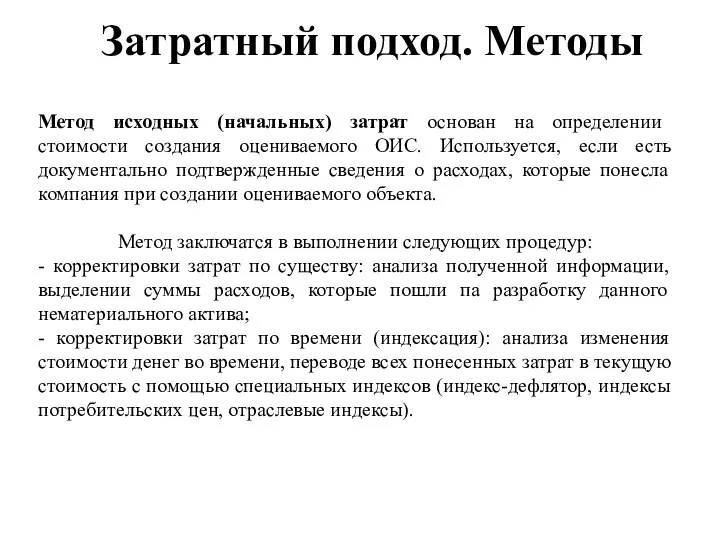

- 8. Затратный подход. Методы Метод исходных (начальных) затрат основан на определении стоимости создания оцениваемого ОИС. Используется, если

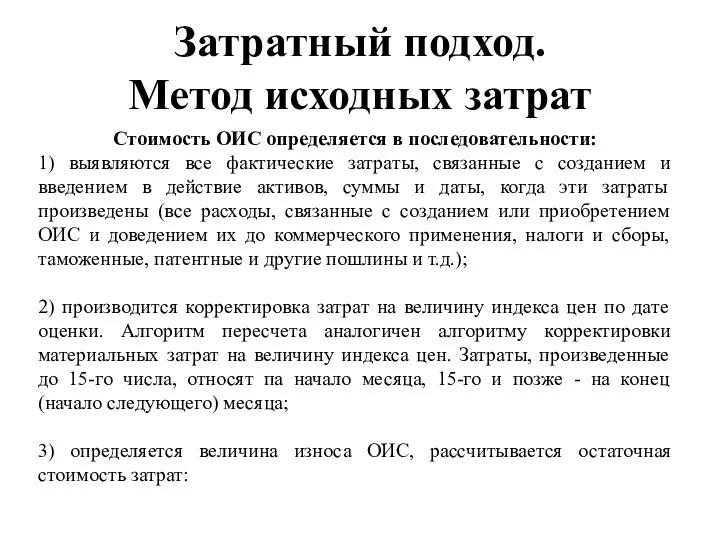

- 9. Стоимость ОИС определяется в последовательности: 1) выявляются все фактические затраты, связанные с созданием и введением в

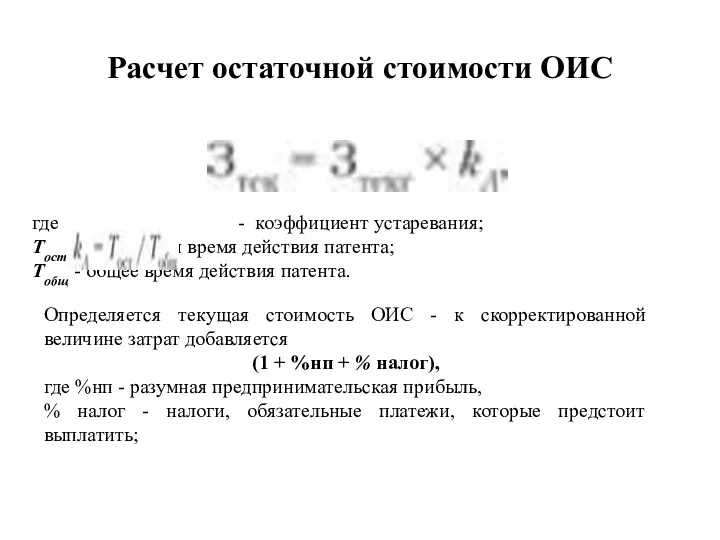

- 10. Расчет остаточной стоимости ОИС где - коэффициент устаревания; Тост - оставшееся время действия патента; Тобщ -

- 11. Затратный подход. Метод восстановительной стоимости Метод восстановительной стоимости воспроизводства используется, когда есть возможность выявить все затраты,

- 12. При оценке стоимости воспроизводства используют: Затратный подход. Метод восстановительной стоимости где - коэффициент старения: Зк –

- 13. Метод стоимости замещения основан па определении стоимости аналога оцениваемого актива с идентичными потребительскими и функциональными свойствами.

- 14. Доходный подход - определение стоимости ОИС и НМА на основе экономических выгод, ожидаемых от использования ОИС.

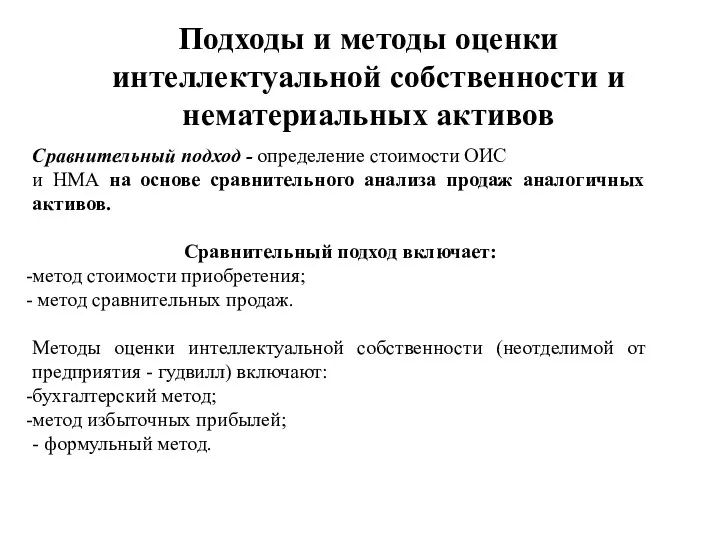

- 15. Подходы и методы оценки интеллектуальной собственности и нематериальных активов Сравнительный подход - определение стоимости ОИС и

- 17. Скачать презентацию

СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Интеллектуальная собственность — в широком понимании термин означает закреплённое законом —

СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Интеллектуальная собственность — в широком понимании термин означает закреплённое законом —

СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Согласно ВОИС «интеллектуальная собственность» включает права, относящиеся к:

-литературным, художественным

СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Согласно ВОИС «интеллектуальная собственность» включает права, относящиеся к:

-литературным, художественным

![СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ По ГК РФ интеллектуальной собственностью являются[15]: -произведения](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/193135/slide-3.jpg)

СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

По ГК РФ интеллектуальной собственностью являются[15]:

-произведения науки, литературы

СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

По ГК РФ интеллектуальной собственностью являются[15]:

-произведения науки, литературы

Подходы и методы оценки интеллектуальной собственности и нематериальных активов

Затратный подход

Сравнительный

Подходы и методы оценки интеллектуальной собственности и нематериальных активов

Затратный подход

Сравнительный

Затратный подход - определение рыночной стоимости ОИС и прав на него

Затратный подход - определение рыночной стоимости ОИС и прав на него

Систематизация подходов и методов оценки интеллектуальной собственности

Систематизация подходов и методов оценки интеллектуальной собственности

Затратный подход. Методы

Метод исходных (начальных) затрат основан на определении стоимости создания

Затратный подход. Методы

Метод исходных (начальных) затрат основан на определении стоимости создания

Стоимость ОИС определяется в последовательности:

1) выявляются все фактические затраты, связанные с

Стоимость ОИС определяется в последовательности:

1) выявляются все фактические затраты, связанные с

Расчет остаточной стоимости ОИС

где - коэффициент устаревания;

Тост - оставшееся время

Расчет остаточной стоимости ОИС

где - коэффициент устаревания;

Тост - оставшееся время

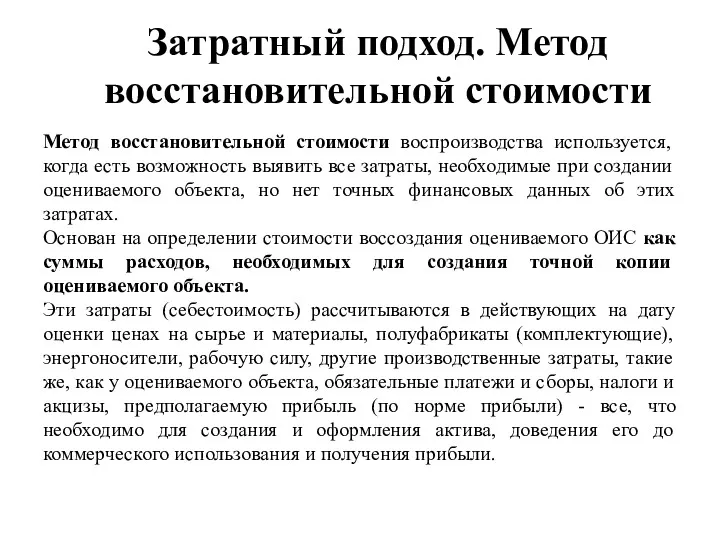

Затратный подход. Метод восстановительной стоимости

Метод восстановительной стоимости воспроизводства используется, когда

Затратный подход. Метод восстановительной стоимости

Метод восстановительной стоимости воспроизводства используется, когда

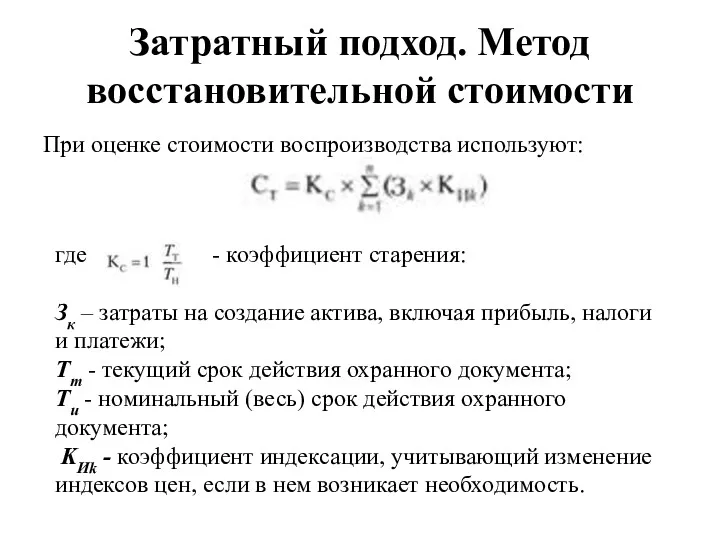

При оценке стоимости воспроизводства используют:

Затратный подход. Метод восстановительной стоимости

где -

При оценке стоимости воспроизводства используют:

Затратный подход. Метод восстановительной стоимости

где -

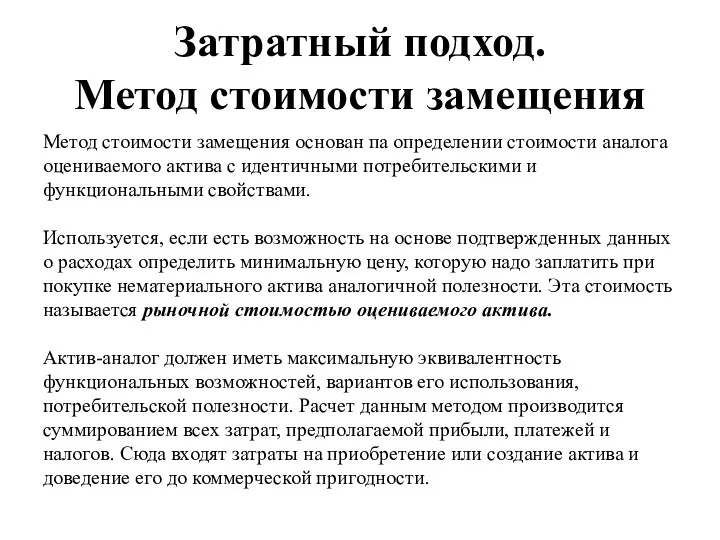

Метод стоимости замещения основан па определении стоимости аналога оцениваемого актива с

Метод стоимости замещения основан па определении стоимости аналога оцениваемого актива с

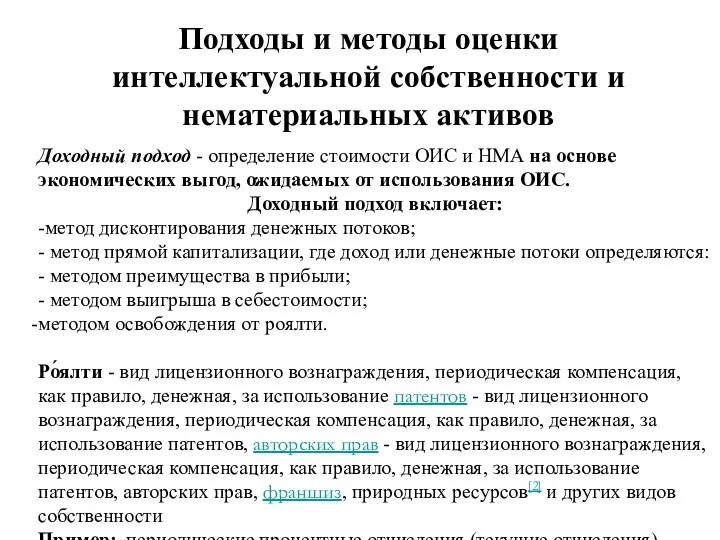

Доходный подход - определение стоимости ОИС и НМА на основе экономических

Доходный подход - определение стоимости ОИС и НМА на основе экономических

Подходы и методы оценки интеллектуальной собственности и нематериальных активов

Сравнительный подход -

Подходы и методы оценки интеллектуальной собственности и нематериальных активов

Сравнительный подход -

Основы конституционного права Французской республики

Основы конституционного права Французской республики Региональный проект. Создание системы поддержки фермеров и развитие сельской кооперации

Региональный проект. Создание системы поддержки фермеров и развитие сельской кооперации Гражданские процессуальные правоотношения и их субъекты. (Лекция 3)

Гражданские процессуальные правоотношения и их субъекты. (Лекция 3) Законодательство в области обращения с отходами в РФ

Законодательство в области обращения с отходами в РФ Что такое закон. Почему важно соблюдать законы?

Что такое закон. Почему важно соблюдать законы? Административный процесс в Российской Федерации

Административный процесс в Российской Федерации Сақтау шарты

Сақтау шарты Правовой урок. Обязанности родителей (законных представителей)

Правовой урок. Обязанности родителей (законных представителей) Нотариаттық iс-әрекеттер жасаудың негiзгi ережелерi

Нотариаттық iс-әрекеттер жасаудың негiзгi ережелерi Судебная система. Наказание и судебный процесс

Судебная система. Наказание и судебный процесс Заполнение декларации

Заполнение декларации Путеводитель по избирательному праву

Путеводитель по избирательному праву Право власності на земельну ділянку

Право власності на земельну ділянку Формы права

Формы права Правотворчество и нормативные правовые акты. (Тема 10)

Правотворчество и нормативные правовые акты. (Тема 10) Прекращение трудового договора. Трудовой договор

Прекращение трудового договора. Трудовой договор Право частной, государственной и муниципальной собственности

Право частной, государственной и муниципальной собственности Государственный герб Российской Федерации

Государственный герб Российской Федерации Правовые и организационные основы охраны труда

Правовые и организационные основы охраны труда Основные положения российского гражданского права

Основные положения российского гражданского права Конвенция о правах ребёнка

Конвенция о правах ребёнка Процессуальное право. Гражданский и арбитражный процессы

Процессуальное право. Гражданский и арбитражный процессы Рецепция римского права. Каноническое право Западной Европы. Влияние идей естественного права

Рецепция римского права. Каноническое право Западной Европы. Влияние идей естественного права law System of Government of Egypt by Kareem Abdelhalim

law System of Government of Egypt by Kareem Abdelhalim Закінчення досудового розслідування

Закінчення досудового розслідування Преступления против семьи и несовершеннолетних лиц (глава 20) Статьи 150-157

Преступления против семьи и несовершеннолетних лиц (глава 20) Статьи 150-157 Электронная торговая площадка Российского Аукционного Дома

Электронная торговая площадка Российского Аукционного Дома Конституционно-правовые основы взаимоотношений личности и государства . Тема 10

Конституционно-правовые основы взаимоотношений личности и государства . Тема 10