- Мастер-класс №1. Как зарегистрировать ИП или ООО

Содержание

- 2. МАСТЕР-КЛАСС №1 КАК ЗАРЕГИСТРИРОВАТЬ ИП ИЛИ ООО

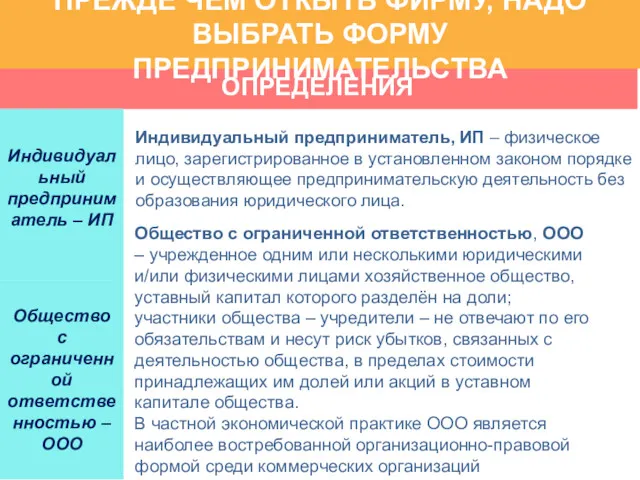

- 3. ОПРЕДЕЛЕНИЯ ПРЕЖДЕ ЧЕМ ОТКЫТЬ ФИРМУ, НАДО ВЫБРАТЬ ФОРМУ ПРЕДПРИНИМАТЕЛЬСТВА Количество работников ООО Индивидуальный предприниматель, ИП –

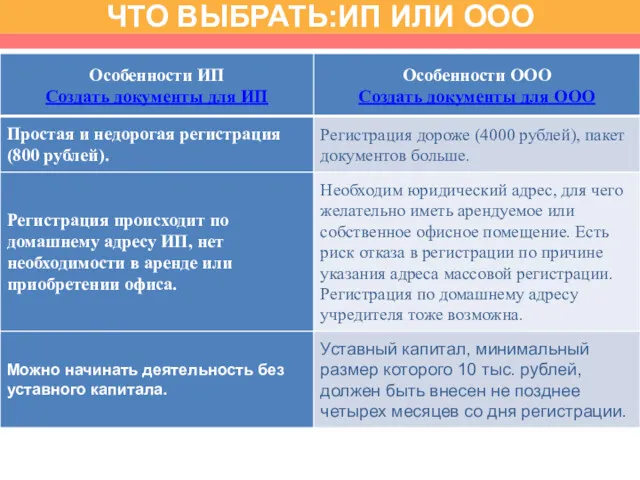

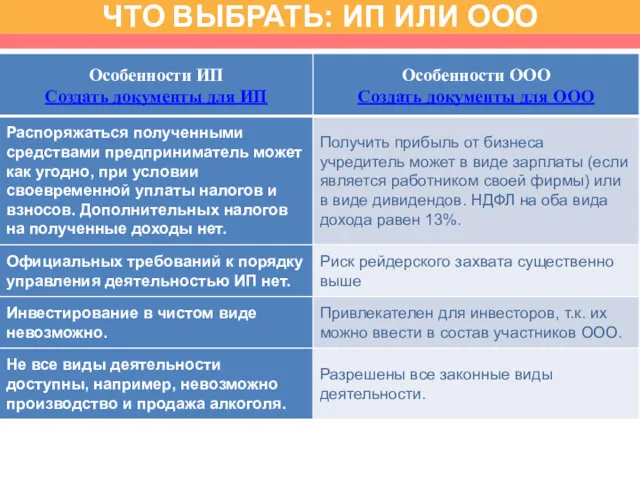

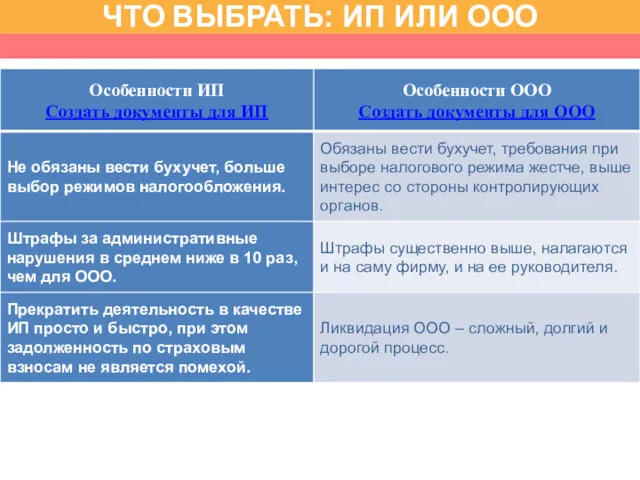

- 4. ЧТО ВЫБРАТЬ:ИП ИЛИ ООО

- 5. ЧТО ВЫБРАТЬ:ИП ИЛИ ООО

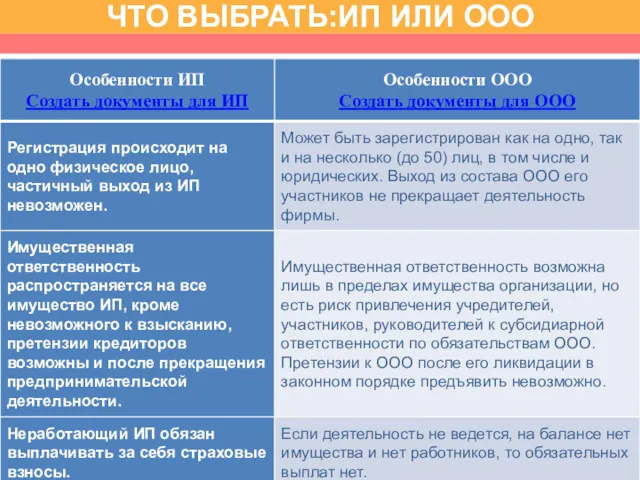

- 6. ЧТО ВЫБРАТЬ: ИП ИЛИ ООО

- 7. ЧТО ВЫБРАТЬ: ИП ИЛИ ООО

- 8. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ Федеральный Закон РФ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» № 129-ФЗ, Гражданский

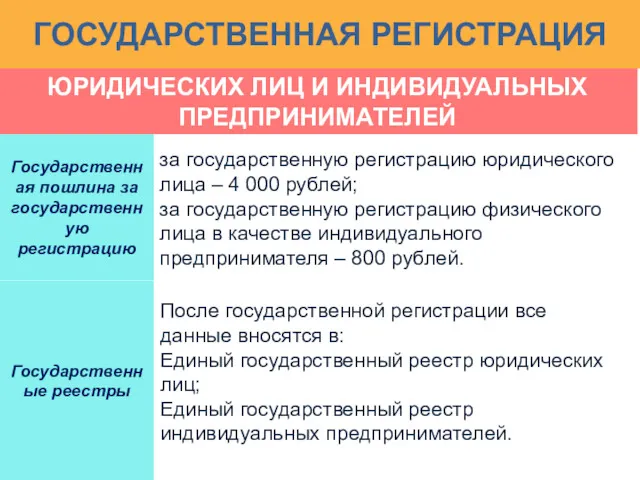

- 9. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ за государственную регистрацию юридического лица – 4 000 рублей; за государственную регистрацию физического лица

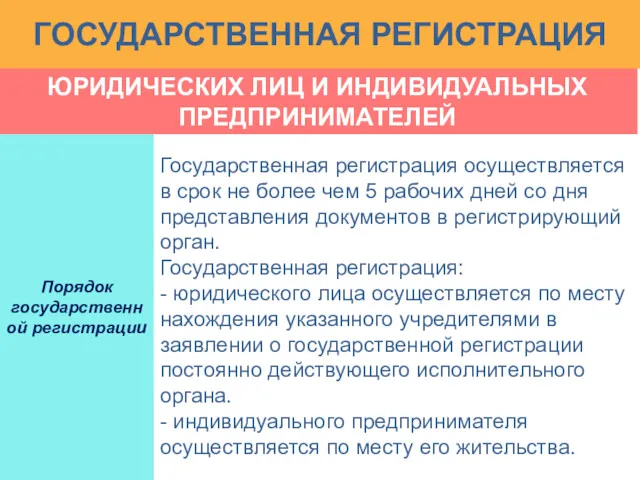

- 10. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ Государственная регистрация осуществляется в срок не более чем 5 рабочих дней со дня представления

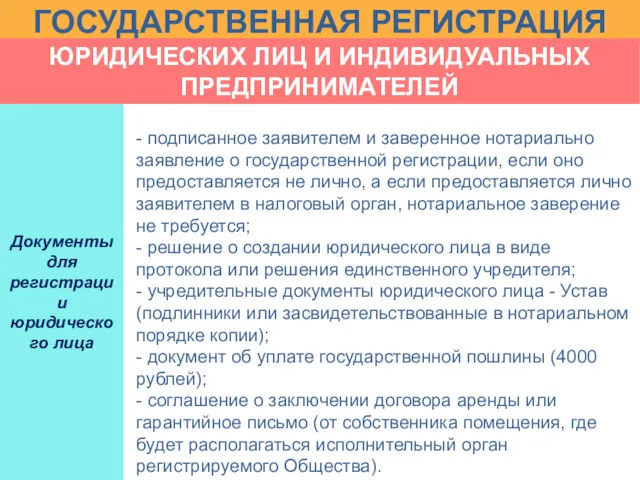

- 11. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ - подписанное заявителем и заверенное нотариально заявление о государственной регистрации, если оно предоставляется не

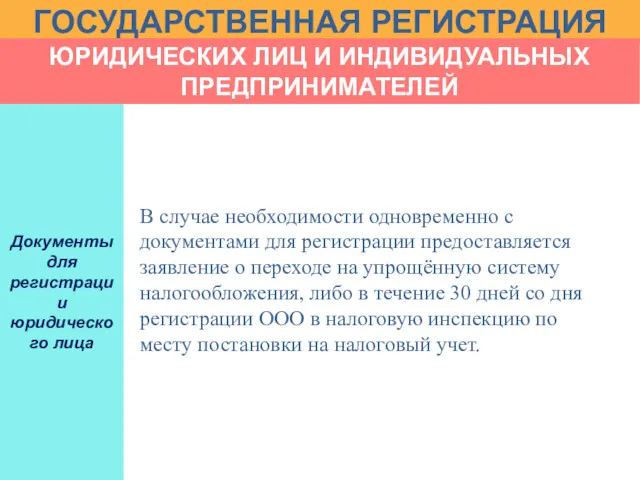

- 12. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ Документы для регистрации юридического лица ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ В случае необходимости одновременно

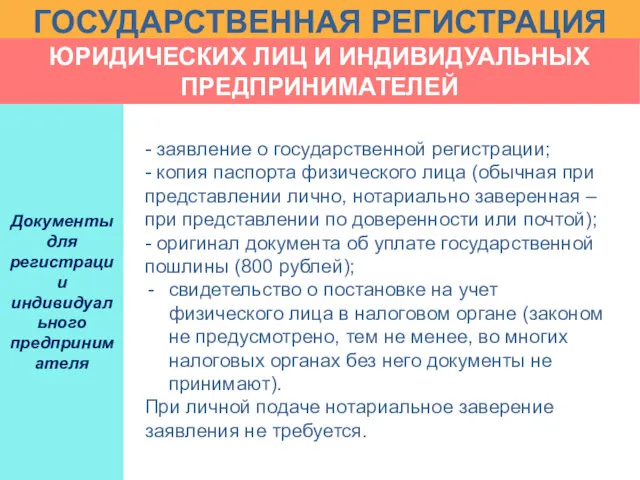

- 13. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ Документы для регистрации индивидуального предпринимателя ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ - заявление о государственной

- 14. МАСТЕР-КЛАСС №2 КАКУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ВЫБРАТЬ

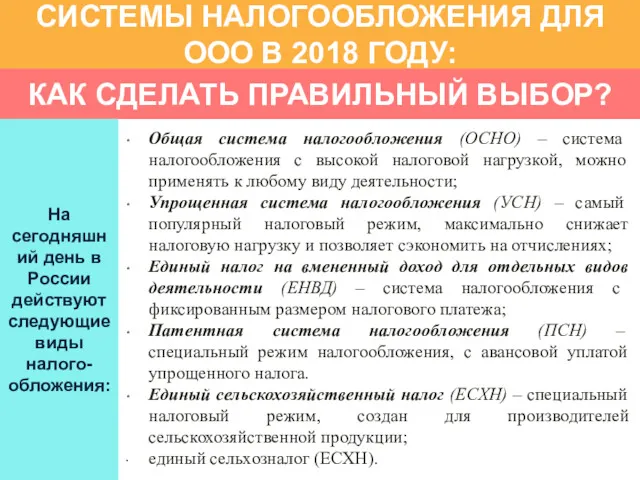

- 15. КАК СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР? СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО В 2018 ГОДУ: На сегодняшний день в России

- 16. надо учесть множество факторов ЧТОБЫ СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР Вид деятельности ООО : В представленном перечне патентую

- 17. надо учесть множество факторов ЧТОБЫ СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР Количество работников ООО Выбирая УСН или ЕНВД учтите,

- 18. Общая система налогообложения СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО Количество работников ООО Подходит для любых видов бизнеса; Отсутствие

- 19. Общая система налогообложения СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО Количество работников ООО В 2018 году предприятие, работающее на

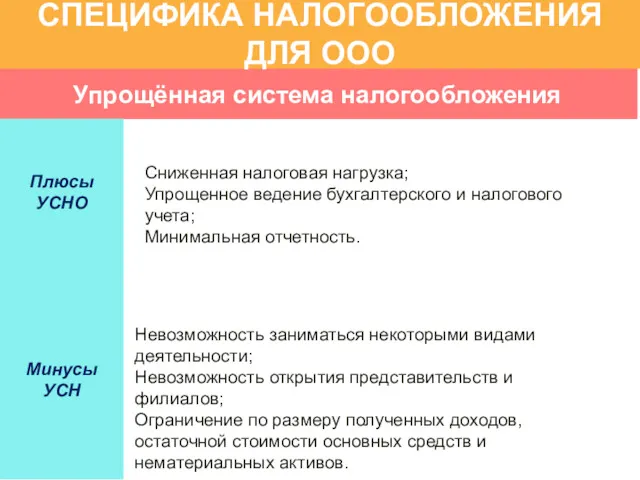

- 20. Упрощённая система налогообложения СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО Количество работников ООО Сниженная налоговая нагрузка; Упрощенное ведение бухгалтерского

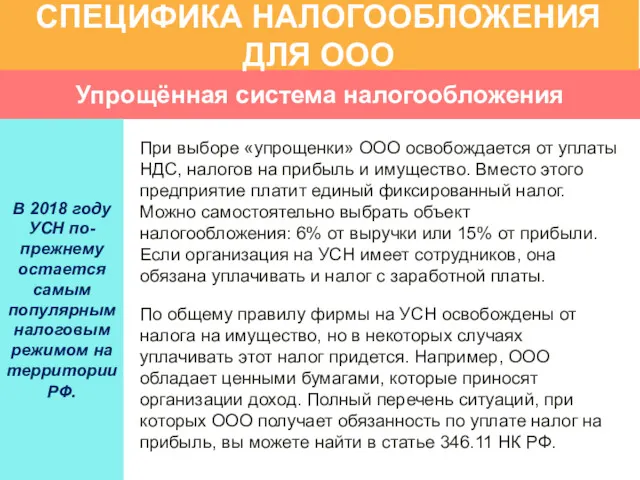

- 21. Упрощённая система налогообложения СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО В 2018 году УСН по-прежнему остается самым популярным налоговым

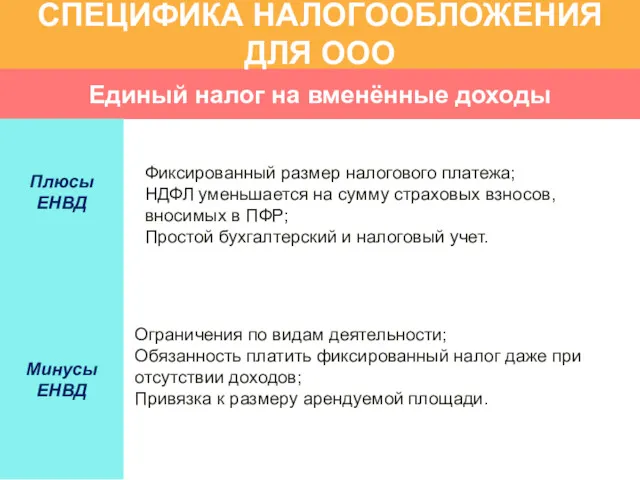

- 22. Единый налог на вменённые доходы СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО Количество работников ООО Фиксированный размер налогового платежа;

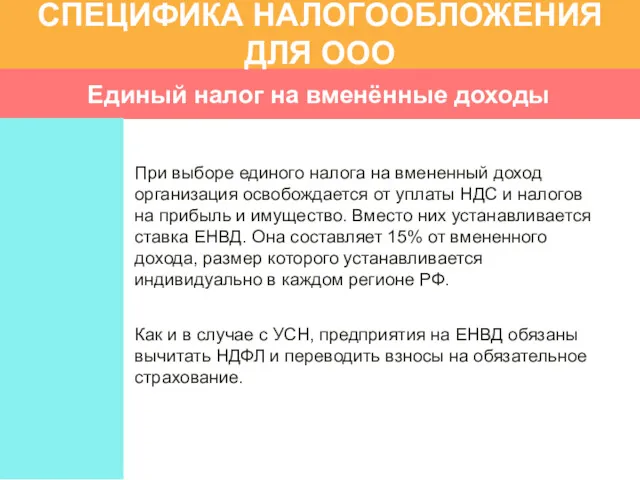

- 23. Единый налог на вменённые доходы СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО При выборе единого налога на вмененный доход

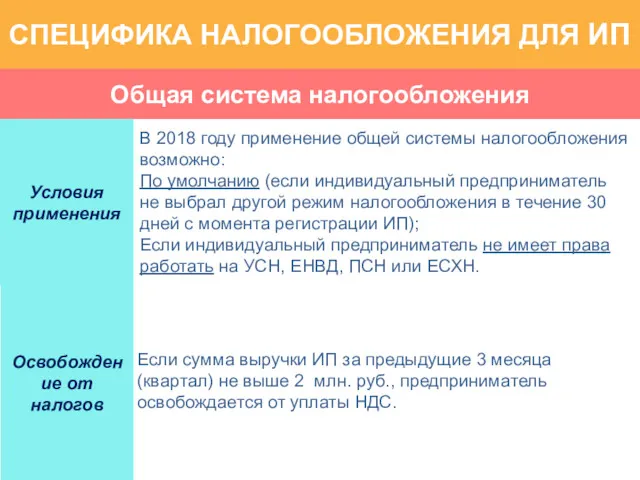

- 24. Общая система налогообложения СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП Условия применения В 2018 году применение общей системы налогообложения

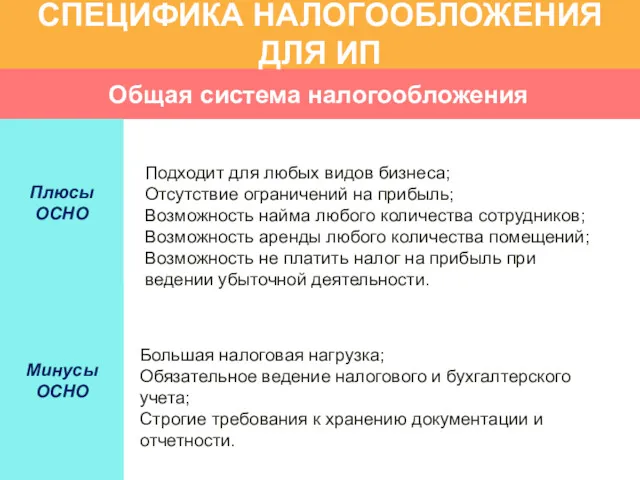

- 25. Общая система налогообложения СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП Подходит для любых видов бизнеса; Отсутствие ограничений на прибыль;

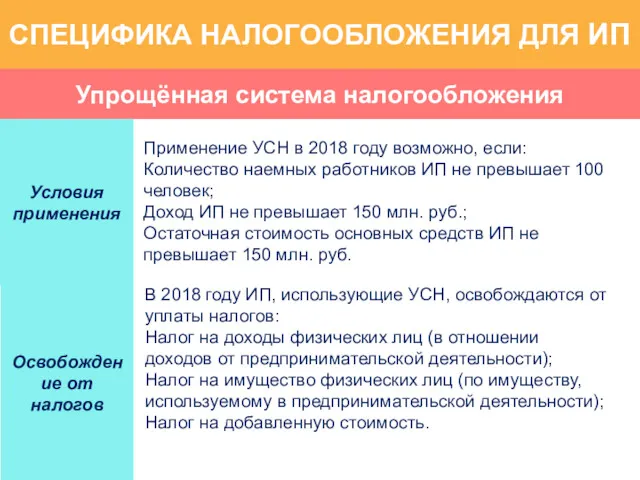

- 26. Упрощённая система налогообложения СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП Условия применения Применение УСН в 2018 году возможно, если:

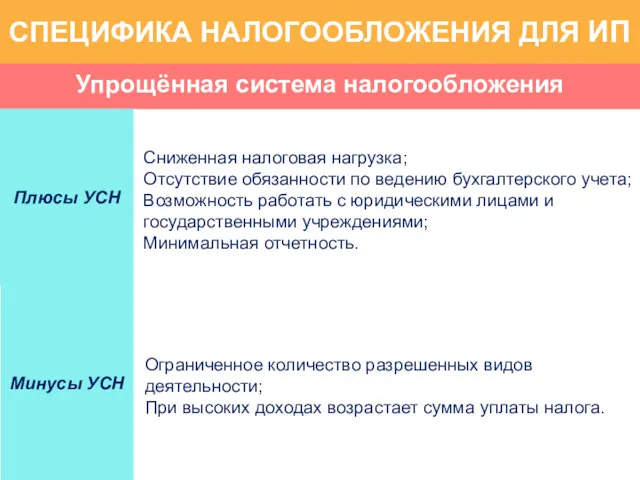

- 27. Упрощённая система налогообложения СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП Плюсы УСН Сниженная налоговая нагрузка; Отсутствие обязанности по ведению

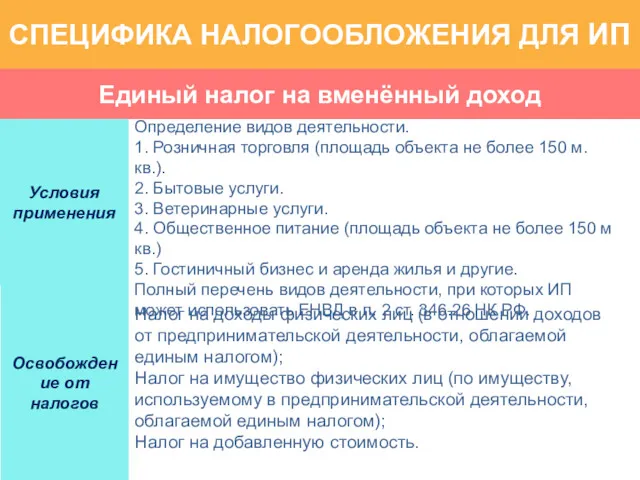

- 28. Единый налог на вменённый доход СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП Условия применения Определение видов деятельности. 1. Розничная

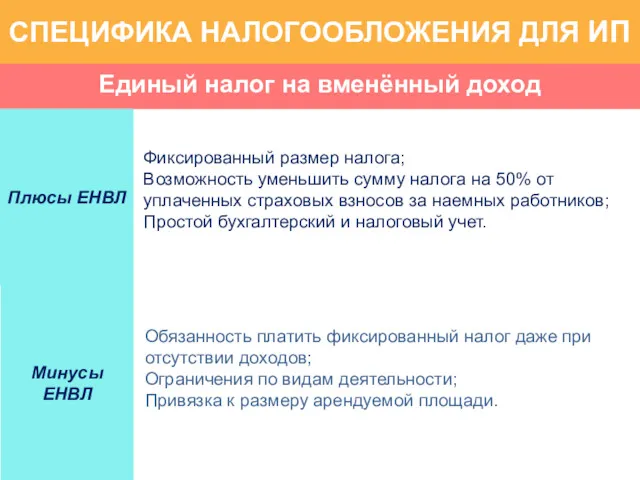

- 29. Единый налог на вменённый доход СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП Плюсы ЕНВЛ Фиксированный размер налога; Возможность уменьшить

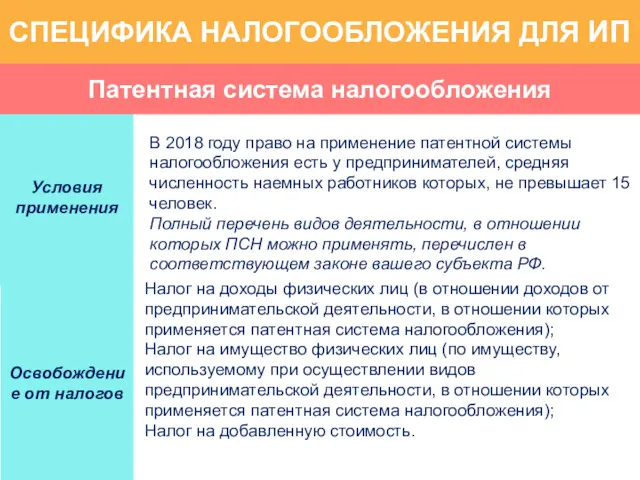

- 30. СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП Условия применения В 2018 году право на применение патентной системы налогообложения есть

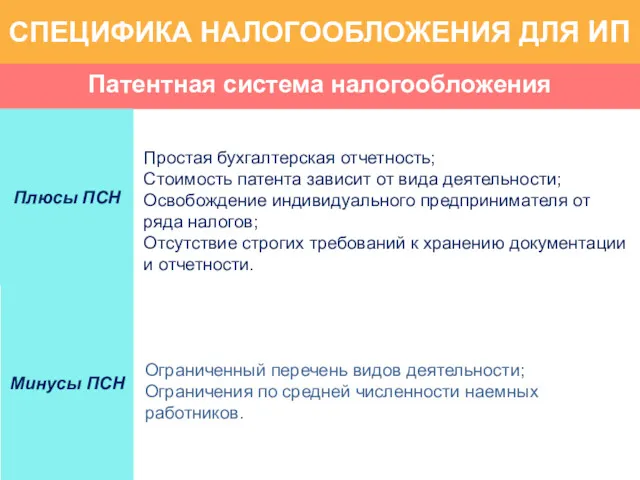

- 31. Патентная система налогообложения СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП Плюсы ПСН Простая бухгалтерская отчетность; Стоимость патента зависит от

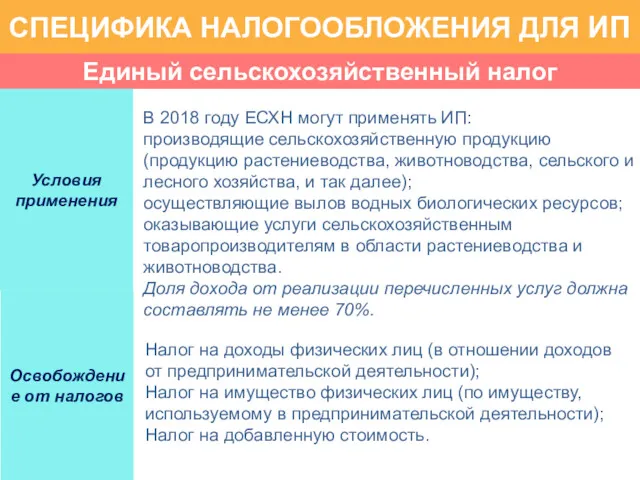

- 32. Единый сельскохозяйственный налог СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП Условия применения В 2018 году ЕСХН могут применять ИП:

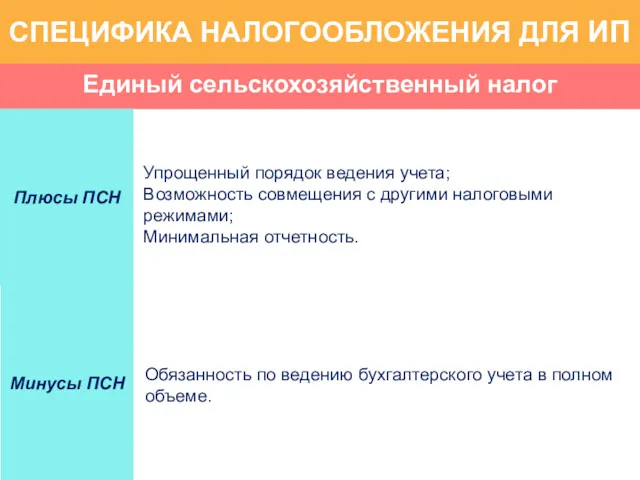

- 33. Единый сельскохозяйственный налог СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП Плюсы ПСН Упрощенный порядок ведения учета; Возможность совмещения с

- 34. МАСТЕР-КЛАСС №3 СЧИТАЕМ ВЫРУЧКУ И ПРИБЫЛЬ

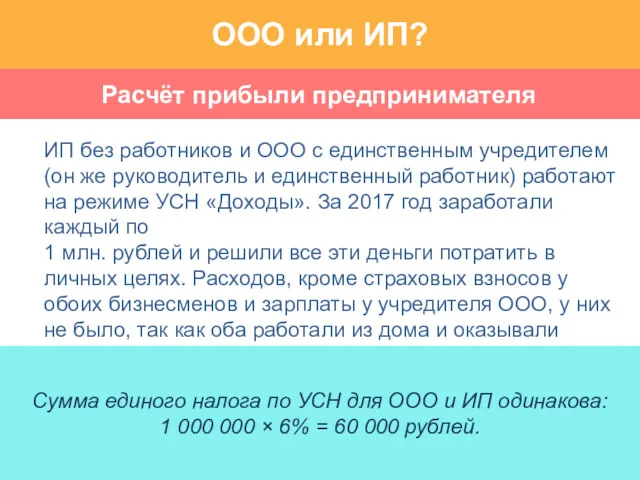

- 35. Расчёт прибыли предпринимателя ООО или ИП? ИП без работников и ООО с единственным учредителем (он же

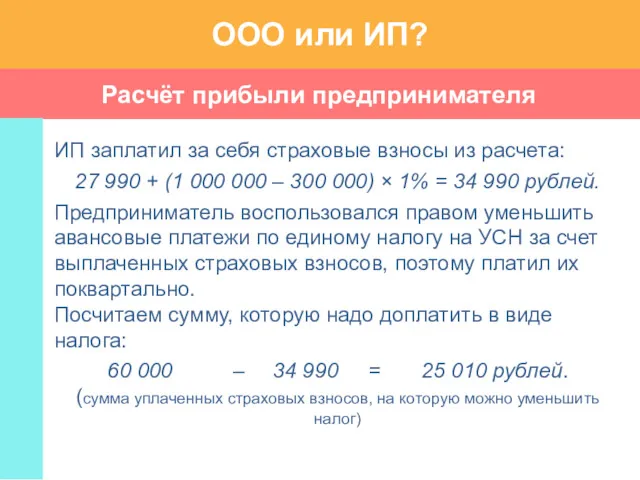

- 36. Расчёт прибыли предпринимателя ООО или ИП? ИП заплатил за себя страховые взносы из расчета: 27 990

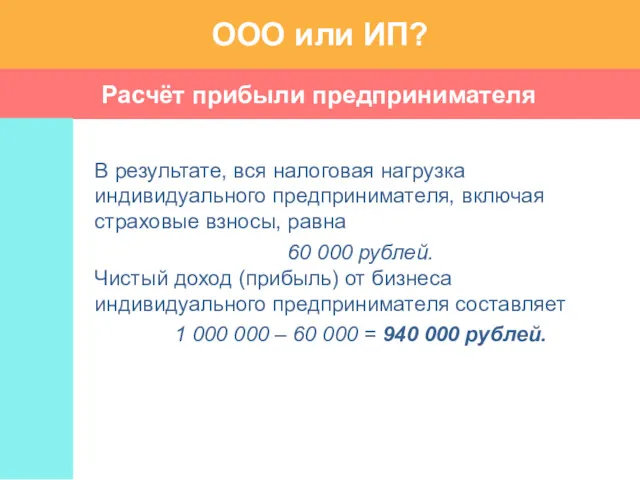

- 37. Расчёт прибыли предпринимателя ООО или ИП? В результате, вся налоговая нагрузка индивидуального предпринимателя, включая страховые взносы,

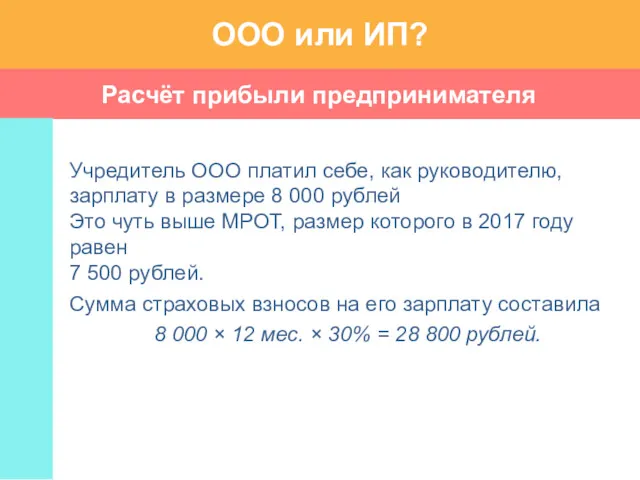

- 38. Расчёт прибыли предпринимателя ООО или ИП? Учредитель ООО платил себе, как руководителю, зарплату в размере 8

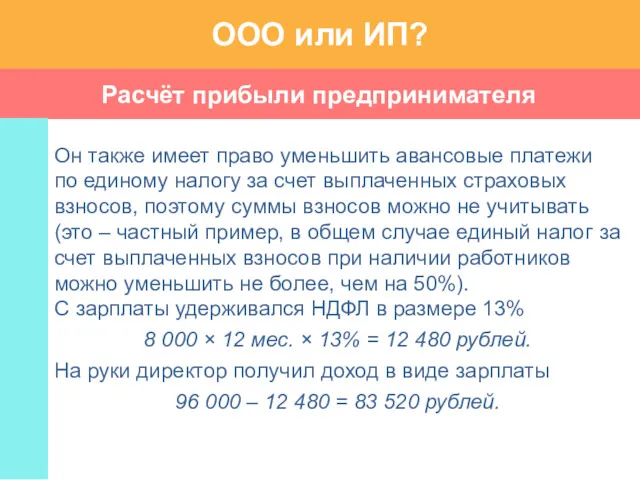

- 39. Расчёт прибыли предпринимателя ООО или ИП? Он также имеет право уменьшить авансовые платежи по единому налогу

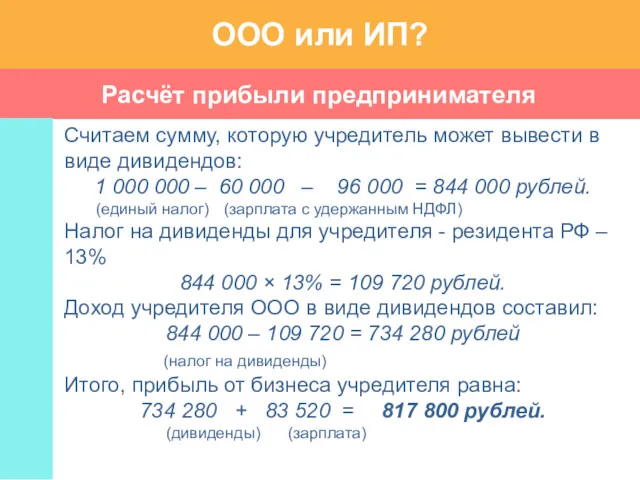

- 40. Расчёт прибыли предпринимателя ООО или ИП? Считаем сумму, которую учредитель может вывести в виде дивидендов: 1

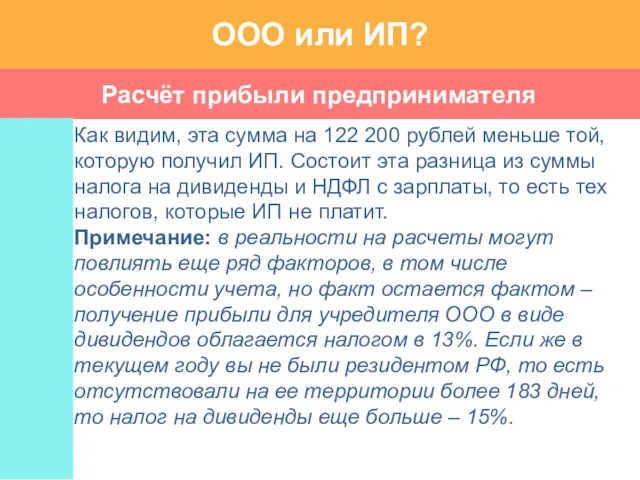

- 41. Расчёт прибыли предпринимателя ООО или ИП? Как видим, эта сумма на 122 200 рублей меньше той,

- 43. Скачать презентацию

МАСТЕР-КЛАСС №1

КАК ЗАРЕГИСТРИРОВАТЬ ИП ИЛИ ООО

МАСТЕР-КЛАСС №1

КАК ЗАРЕГИСТРИРОВАТЬ ИП ИЛИ ООО

ОПРЕДЕЛЕНИЯ

ПРЕЖДЕ ЧЕМ ОТКЫТЬ ФИРМУ, НАДО ВЫБРАТЬ ФОРМУ ПРЕДПРИНИМАТЕЛЬСТВА

Количество работников ООО

Индивидуальный предприниматель,

ОПРЕДЕЛЕНИЯ

ПРЕЖДЕ ЧЕМ ОТКЫТЬ ФИРМУ, НАДО ВЫБРАТЬ ФОРМУ ПРЕДПРИНИМАТЕЛЬСТВА

Количество работников ООО

Индивидуальный предприниматель,

ЧТО ВЫБРАТЬ:ИП ИЛИ ООО

ЧТО ВЫБРАТЬ:ИП ИЛИ ООО

ЧТО ВЫБРАТЬ:ИП ИЛИ ООО

ЧТО ВЫБРАТЬ:ИП ИЛИ ООО

ЧТО ВЫБРАТЬ: ИП ИЛИ ООО

ЧТО ВЫБРАТЬ: ИП ИЛИ ООО

ЧТО ВЫБРАТЬ: ИП ИЛИ ООО

ЧТО ВЫБРАТЬ: ИП ИЛИ ООО

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

Федеральный Закон РФ «О государственной регистрации юридических лиц и индивидуальных

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

Федеральный Закон РФ «О государственной регистрации юридических лиц и индивидуальных

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

за государственную регистрацию юридического лица – 4 000 рублей;

за государственную

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

за государственную регистрацию юридического лица – 4 000 рублей;

за государственную

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

Государственная регистрация осуществляется в срок не более чем 5 рабочих

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

Государственная регистрация осуществляется в срок не более чем 5 рабочих

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

- подписанное заявителем и заверенное нотариально заявление о государственной регистрации,

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

- подписанное заявителем и заверенное нотариально заявление о государственной регистрации,

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

Документы для регистрации юридического лица

ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

В случае

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

Документы для регистрации юридического лица

ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

В случае

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

Документы для регистрации индивидуального предпринимателя

ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

- заявление

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

Документы для регистрации индивидуального предпринимателя

ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

- заявление

МАСТЕР-КЛАСС №2

КАКУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ВЫБРАТЬ

МАСТЕР-КЛАСС №2

КАКУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ВЫБРАТЬ

КАК СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР?

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО В 2018 ГОДУ:

На сегодняшний

КАК СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР?

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО В 2018 ГОДУ:

На сегодняшний

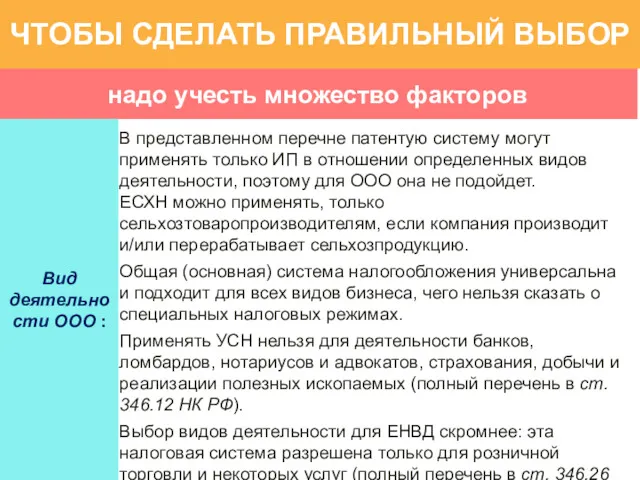

надо учесть множество факторов

ЧТОБЫ СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР

Вид деятельности ООО :

В представленном

надо учесть множество факторов

ЧТОБЫ СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР

Вид деятельности ООО :

В представленном

надо учесть множество факторов

ЧТОБЫ СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР

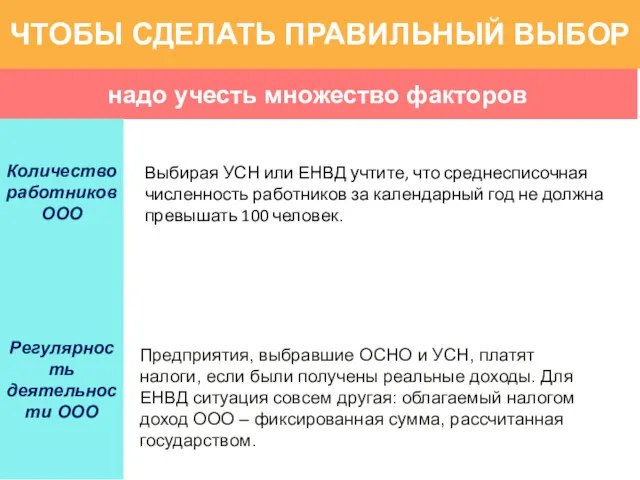

Количество работников ООО

Выбирая УСН или

надо учесть множество факторов

ЧТОБЫ СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР

Количество работников ООО

Выбирая УСН или

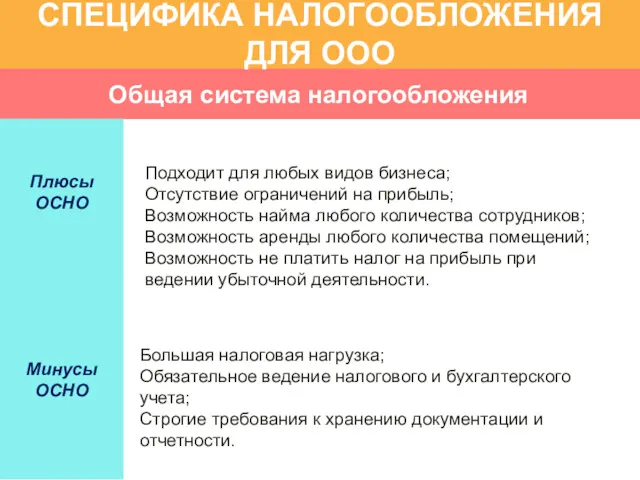

Общая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

Количество работников ООО

Подходит для любых видов

Общая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

Количество работников ООО

Подходит для любых видов

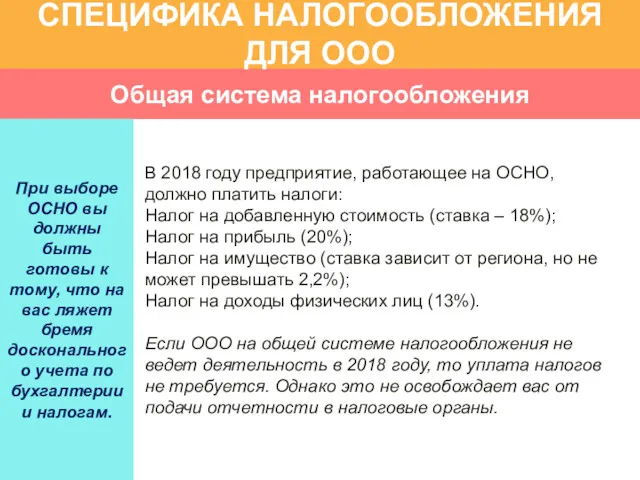

Общая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

Количество работников ООО

В 2018 году предприятие,

Общая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

Количество работников ООО

В 2018 году предприятие,

Упрощённая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

Количество работников ООО

Сниженная налоговая нагрузка;

Упрощенное ведение

Упрощённая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

Количество работников ООО

Сниженная налоговая нагрузка;

Упрощенное ведение

Упрощённая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

В 2018 году УСН по-прежнему остается

Упрощённая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

В 2018 году УСН по-прежнему остается

Единый налог на вменённые доходы

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

Количество работников ООО

Фиксированный размер

Единый налог на вменённые доходы

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

Количество работников ООО

Фиксированный размер

Единый налог на вменённые доходы

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

При выборе единого налога

Единый налог на вменённые доходы

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ООО

При выборе единого налога

Общая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Условия применения

В 2018 году применение общей

Общая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Условия применения

В 2018 году применение общей

Общая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Подходит для любых видов бизнеса;

Отсутствие ограничений

Общая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Подходит для любых видов бизнеса;

Отсутствие ограничений

Упрощённая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Условия применения

Применение УСН в 2018 году

Упрощённая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Условия применения

Применение УСН в 2018 году

Упрощённая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Плюсы УСН

Сниженная налоговая нагрузка;

Отсутствие обязанности по

Упрощённая система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Плюсы УСН

Сниженная налоговая нагрузка;

Отсутствие обязанности по

Единый налог на вменённый доход

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Условия применения

Определение видов деятельности.

1.

Единый налог на вменённый доход

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Условия применения

Определение видов деятельности.

1.

Единый налог на вменённый доход

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Плюсы ЕНВЛ

Фиксированный размер налога;

Возможность

Единый налог на вменённый доход

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Плюсы ЕНВЛ

Фиксированный размер налога;

Возможность

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Условия применения

В 2018 году право на применение патентной

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Условия применения

В 2018 году право на применение патентной

Патентная система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Плюсы ПСН

Простая бухгалтерская отчетность;

Стоимость патента зависит

Патентная система налогообложения

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Плюсы ПСН

Простая бухгалтерская отчетность;

Стоимость патента зависит

Единый сельскохозяйственный налог

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Условия применения

В 2018 году ЕСХН

Единый сельскохозяйственный налог

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Условия применения

В 2018 году ЕСХН

Единый сельскохозяйственный налог

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Плюсы ПСН

Упрощенный порядок ведения учета;

Возможность

Единый сельскохозяйственный налог

СПЕЦИФИКА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Плюсы ПСН

Упрощенный порядок ведения учета;

Возможность

МАСТЕР-КЛАСС №3

СЧИТАЕМ ВЫРУЧКУ И ПРИБЫЛЬ

МАСТЕР-КЛАСС №3

СЧИТАЕМ ВЫРУЧКУ И ПРИБЫЛЬ

Расчёт прибыли предпринимателя

ООО или ИП?

ИП без работников и ООО с единственным

Расчёт прибыли предпринимателя

ООО или ИП?

ИП без работников и ООО с единственным

Расчёт прибыли предпринимателя

ООО или ИП?

ИП заплатил за себя страховые взносы из

Расчёт прибыли предпринимателя

ООО или ИП?

ИП заплатил за себя страховые взносы из

Расчёт прибыли предпринимателя

ООО или ИП?

В результате, вся налоговая нагрузка индивидуального предпринимателя,

Расчёт прибыли предпринимателя

ООО или ИП?

В результате, вся налоговая нагрузка индивидуального предпринимателя,

Расчёт прибыли предпринимателя

ООО или ИП?

Учредитель ООО платил себе, как руководителю, зарплату

Расчёт прибыли предпринимателя

ООО или ИП?

Учредитель ООО платил себе, как руководителю, зарплату

Расчёт прибыли предпринимателя

ООО или ИП?

Он также имеет право уменьшить авансовые платежи

Расчёт прибыли предпринимателя

ООО или ИП?

Он также имеет право уменьшить авансовые платежи

Расчёт прибыли предпринимателя

ООО или ИП?

Считаем сумму, которую учредитель может вывести в

Расчёт прибыли предпринимателя

ООО или ИП?

Считаем сумму, которую учредитель может вывести в

Расчёт прибыли предпринимателя

ООО или ИП?

Как видим, эта сумма на 122 200

Расчёт прибыли предпринимателя

ООО или ИП?

Как видим, эта сумма на 122 200

Конституционное судопроизводство

Конституционное судопроизводство Основные средства исправления осужденных. Тема № 4

Основные средства исправления осужденных. Тема № 4 Стандартизация. Цели стандартизации

Стандартизация. Цели стандартизации Презентация лекции по допросу

Презентация лекции по допросу Оформление наследственных и иных посмертных прав на новые объекты гражданского оборота

Оформление наследственных и иных посмертных прав на новые объекты гражданского оборота Процедура медиации

Процедура медиации Предварительное расследование. Тема 11

Предварительное расследование. Тема 11 Административное и таможенное право в системе российского права

Административное и таможенное право в системе российского права Общая характеристика административных правонарушений против общественного порядка и нравственности

Общая характеристика административных правонарушений против общественного порядка и нравственности Договор поручения, комиссии, агентирования

Договор поручения, комиссии, агентирования Кадастровые работы в отношении земельных участков на территории муниципальных районов

Кадастровые работы в отношении земельных участков на территории муниципальных районов Историко-культурные основы религиозного экстремизма. Сущность, задачи и направления специальной пропаганды

Историко-культурные основы религиозного экстремизма. Сущность, задачи и направления специальной пропаганды Понятие местного самоуправления. Муниципальное право в системе российского права

Понятие местного самоуправления. Муниципальное право в системе российского права Профилактика правонарушений. Проступок. Правонарушение. Преступление

Профилактика правонарушений. Проступок. Правонарушение. Преступление Акционерное общество как субъект административного права

Акционерное общество как субъект административного права Конституционные основы судебной власти

Конституционные основы судебной власти Виды и объекты страхования. Имущественное и личное страхование. Обязательное и добровольное страхование

Виды и объекты страхования. Имущественное и личное страхование. Обязательное и добровольное страхование Кто стоит на страже закона

Кто стоит на страже закона Субъектный состав договора подряда. Отграничение договора подряда от смежных договоров. Существенные условия договора

Субъектный состав договора подряда. Отграничение договора подряда от смежных договоров. Существенные условия договора Особенности регулирования труда лиц, работающих в районах крайнего севера и приравненных к ним местностях

Особенности регулирования труда лиц, работающих в районах крайнего севера и приравненных к ним местностях Основы гражданского права

Основы гражданского права Актуальные вопросы сферы ЖКХ г. Вологды

Актуальные вопросы сферы ЖКХ г. Вологды Гражданское общество и правовое государство

Гражданское общество и правовое государство Асновы кіравання інтэлектуальнай уласнасцю. Патэнтная інфармацыя і патэнтныя даследаванні

Асновы кіравання інтэлектуальнай уласнасцю. Патэнтная інфармацыя і патэнтныя даследаванні Понятие, значение и виды обязательств. Тема 1

Понятие, значение и виды обязательств. Тема 1 Основные моменты новой пенсионной реформы

Основные моменты новой пенсионной реформы Основы гражданского права

Основы гражданского права Правовое регулирование экономической несостоятельности (банкротства)

Правовое регулирование экономической несостоятельности (банкротства)