- Налогообложение. Налоговая система РФ: понятие, элементы и структура

Содержание

- 2. Налоговая система РФ — это основа для выполнения государством своих функций и главный источник доходов федерального,

- 3. Налоговая система РФ начала формироваться после распада СССР, а именно в декабре 1991 года. Тогда был

- 4. Налоговую систему РФ можно определить как совокупность всех налогов и сборов, принятых в России, а также

- 5. Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов (а с 2017 года

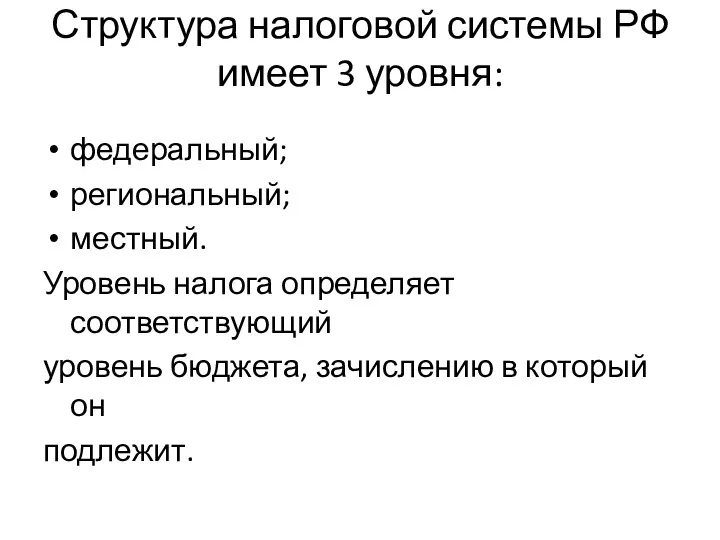

- 6. Структура налоговой системы РФ имеет 3 уровня: федеральный; региональный; местный. Уровень налога определяет соответствующий уровень бюджета,

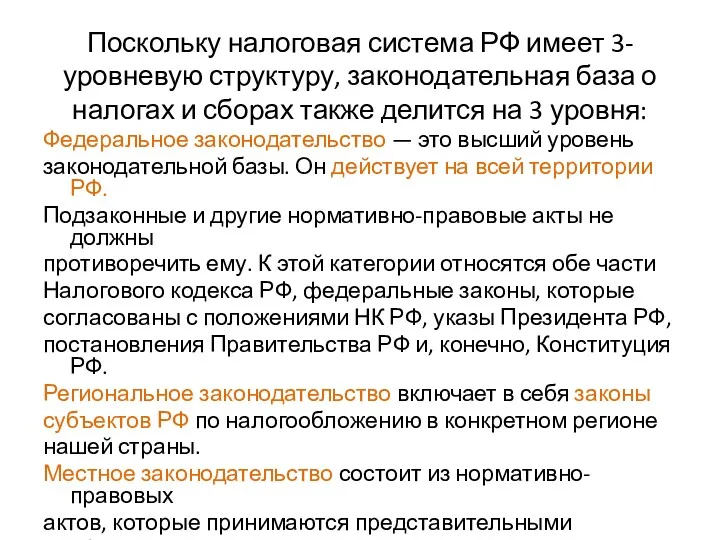

- 7. Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на

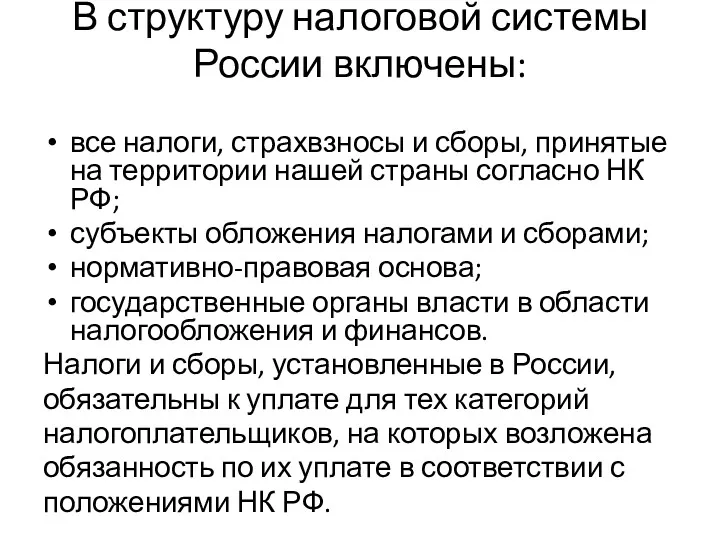

- 8. В структуру налоговой системы России включены: все налоги, страхвзносы и сборы, принятые на территории нашей страны

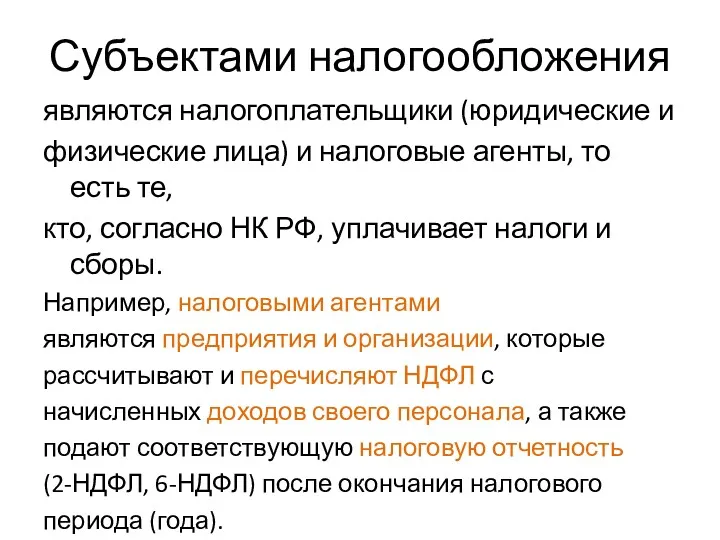

- 9. Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно

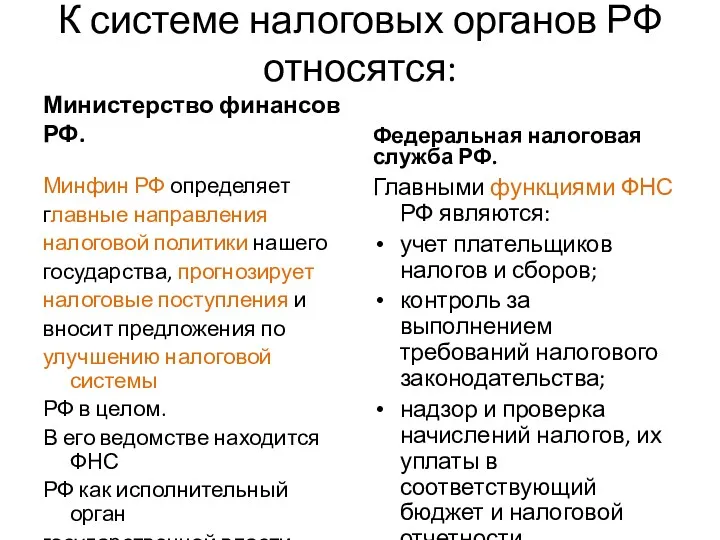

- 10. К системе налоговых органов РФ относятся: Министерство финансов РФ. Минфин РФ определяет главные направления налоговой политики

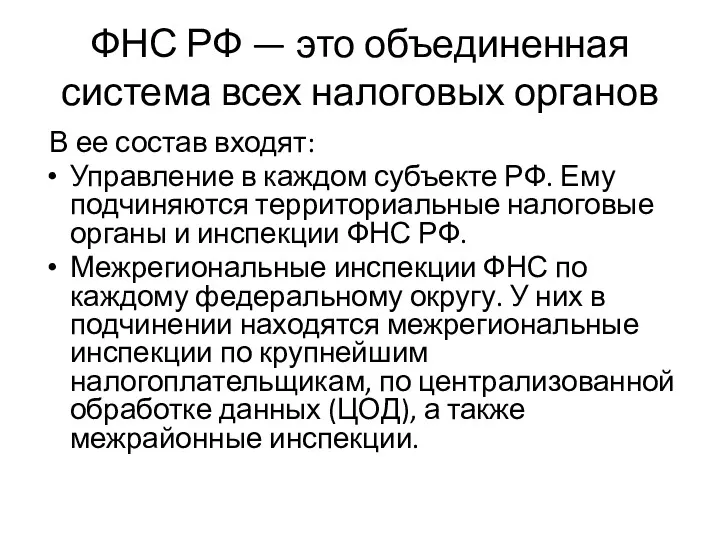

- 11. ФНС РФ — это объединенная система всех налоговых органов В ее состав входят: Управление в каждом

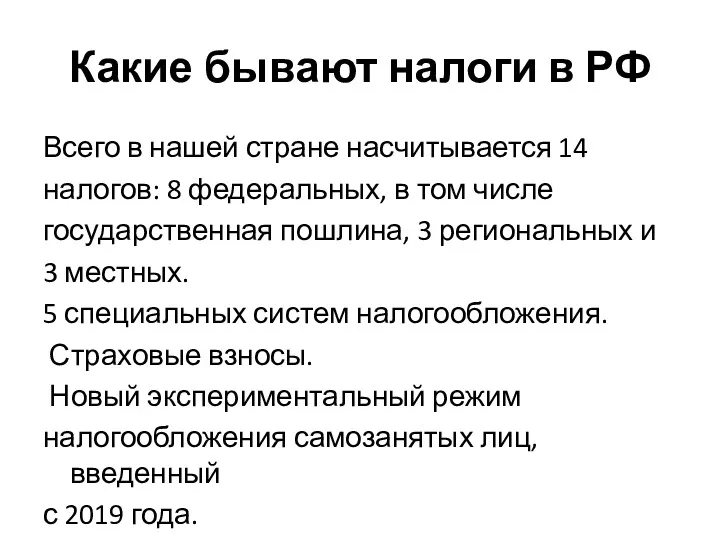

- 12. Какие бывают налоги в РФ Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том

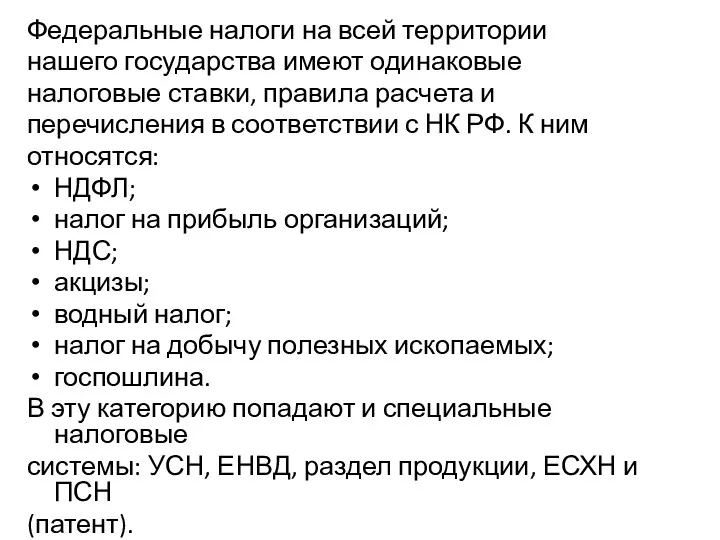

- 13. Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в

- 14. Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения

- 15. Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные

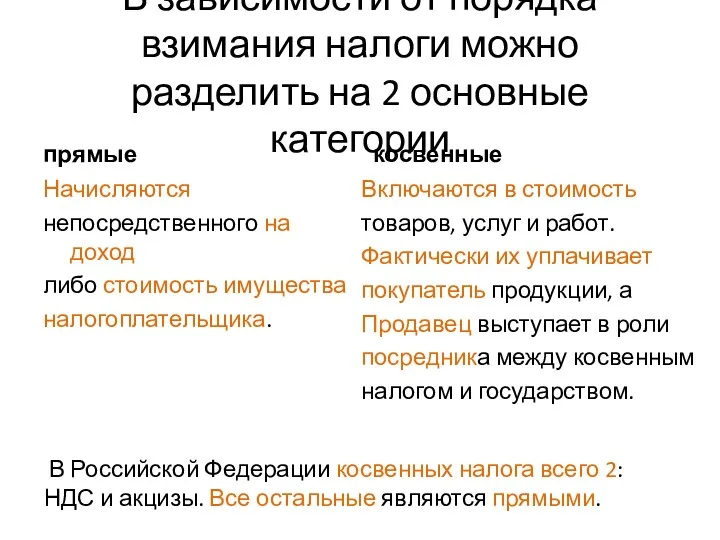

- 16. В зависимости от порядка взимания налоги можно разделить на 2 основные категории прямые Начисляются непосредственного на

- 17. Виды систем налогообложения в РФ Выбор системы налогообложения в России для хозяйствующих субъектов – важное мероприятие,

- 18. Основная система налогообложения (ОСНО) Данный режим присваивается хозяйствующему субъекту автоматически сразу после регистрации в ИФНС. Его

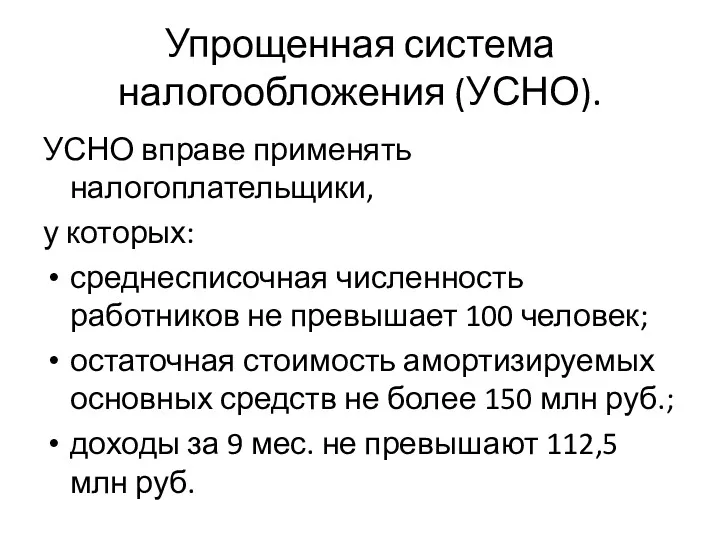

- 19. Упрощенная система налогообложения (УСНО). УСНО вправе применять налогоплательщики, у которых: среднесписочная численность работников не превышает 100

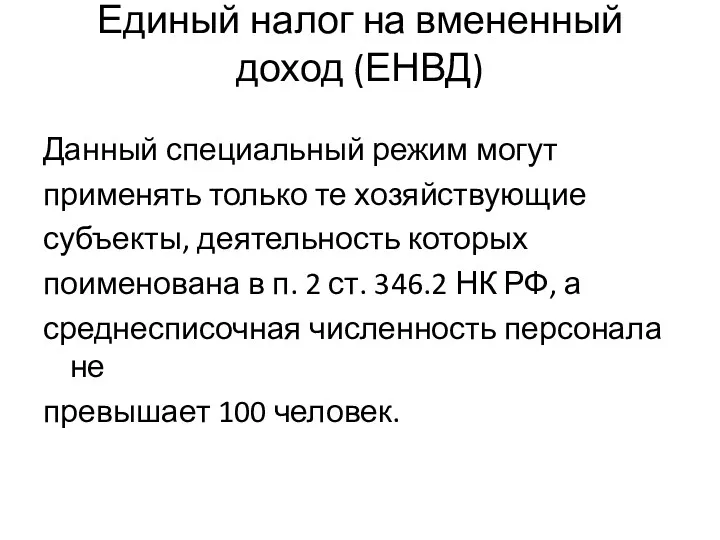

- 20. Единый налог на вмененный доход (ЕНВД) Данный специальный режим могут применять только те хозяйствующие субъекты, деятельность

- 21. Единый сельскохозяйственный налог (ЕСХН) Данный режим вправе использовать только сельхозпроизводители.

- 22. Патентная система налогообложения Патент выступает в качестве разрешения на ведение какого-либо вида коммерческой деятельности. Патент —

- 23. Как лучше выбрать систему налогообложения

- 24. Основная система налогообложения несет самую высокую налоговую нагрузку

- 25. Упрощенная система налогообложения Налогоплательщику прежде всего следует определиться с видом объекта налогообложения. При УСНО их 2:

- 26. Чтобы решить какой вид УСН выбрать, нужно изучить величину документально подтвержденных расходов. Если она составляет не

- 27. Единый налог на вмененный доход Для применения ЕНВД величину предполагаемого дохода устанавливает государство. При ЕНВД не

- 29. Итоги Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы

- 30. задания

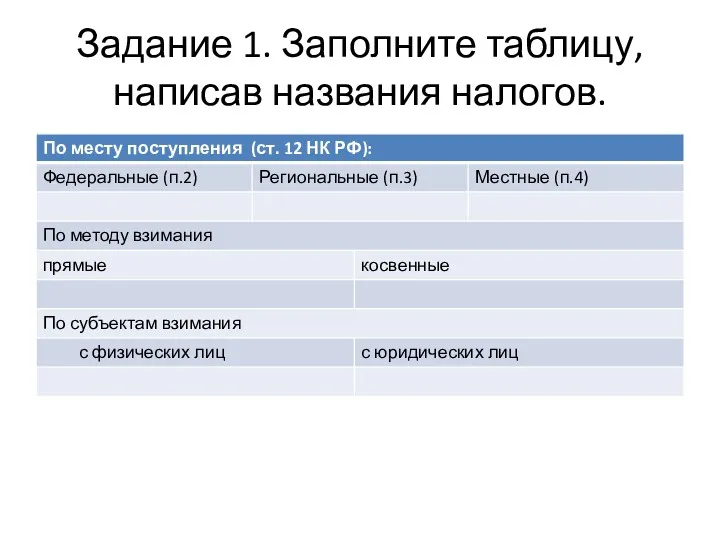

- 31. Задание 1. Заполните таблицу, написав названия налогов.

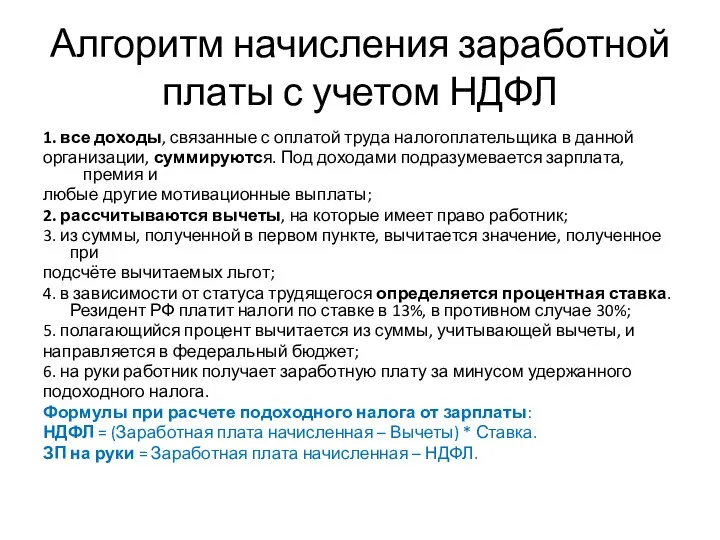

- 32. Алгоритм начисления заработной платы с учетом НДФЛ 1. все доходы, связанные с оплатой труда налогоплательщика в

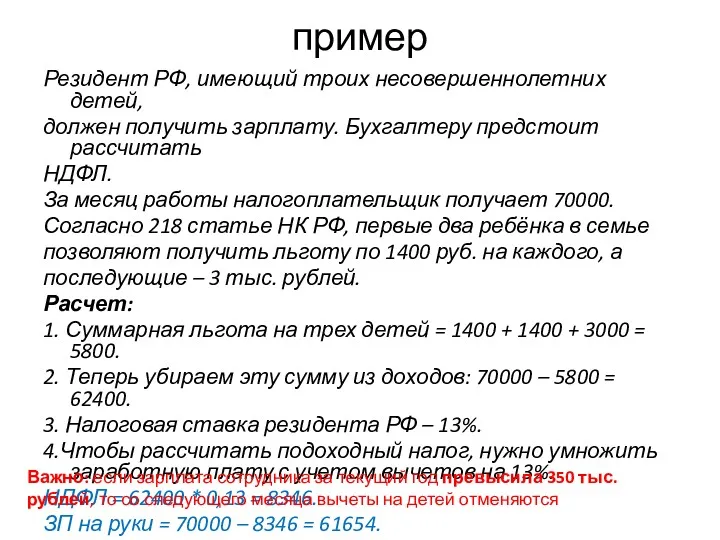

- 33. пример Резидент РФ, имеющий троих несовершеннолетних детей, должен получить зарплату. Бухгалтеру предстоит рассчитать НДФЛ. За месяц

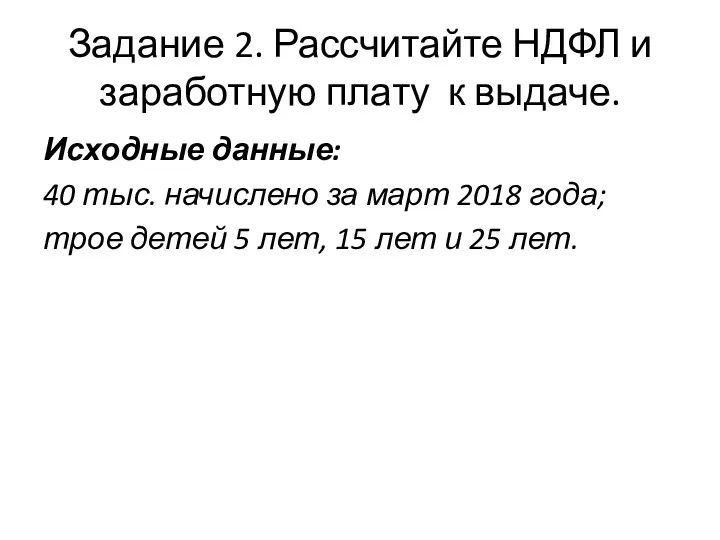

- 34. Задание 2. Рассчитайте НДФЛ и заработную плату к выдаче. Исходные данные: 40 тыс. начислено за март

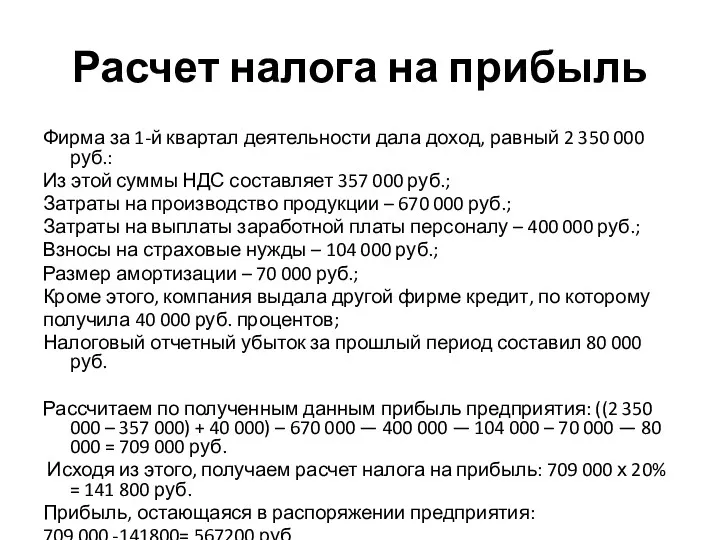

- 35. Расчет налога на прибыль Фирма за 1-й квартал деятельности дала доход, равный 2 350 000 руб.:

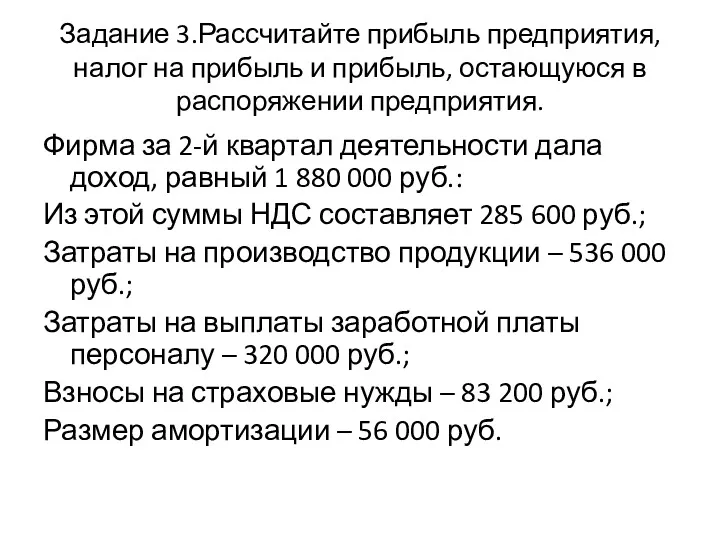

- 36. Задание 3.Рассчитайте прибыль предприятия, налог на прибыль и прибыль, остающуюся в распоряжении предприятия. Фирма за 2-й

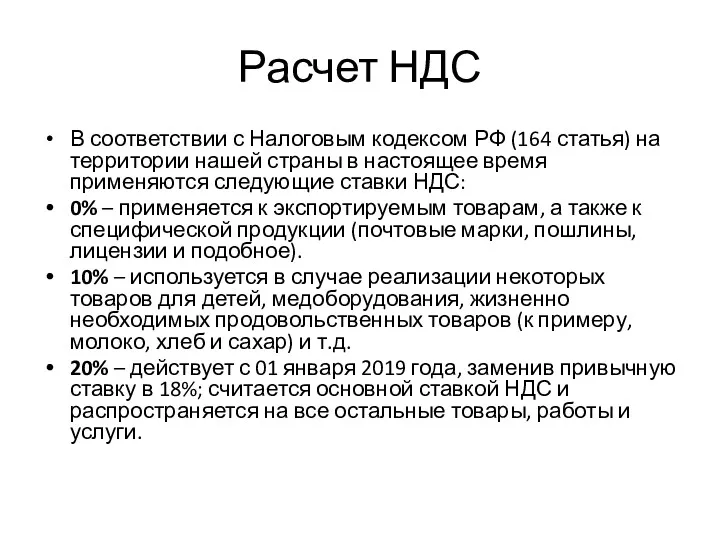

- 37. Расчет НДС В соответствии с Налоговым кодексом РФ (164 статья) на территории нашей страны в настоящее

- 38. Вычисление НДС от суммы НДС = Сумма без НДС × Налоговая ставка /100. Данную формулу можно

- 39. Пример. Предположим, кондитерский цех реализует авторские торты стоимостью 5000 рублей без НДС за 1 штуку. Налоговая

- 40. Вычисление НДС в том числе Расчет НДС в том числе представляет собой выделение налога, уже заложенного

- 41. Пример. Буфет занимается продажей кондитерских изделий по цене 240 рублей с НДС за одну штуку. Ставка

- 42. Расчет НДС к уплате в бюджет Важно: налоговым периодом для плательщиков налога на добавленную стоимость является

- 43. НДС к уплате в бюджет = Начисленный НДС – НДС к вычету. Если в результате расчетов

- 44. пример ООО кафетерий «Бубл и К» занимается продажей бубликов и кофе (ставки НДС 10% и 20%

- 46. Скачать презентацию

Налоговая система РФ

— это основа для выполнения государством своих функций и

Налоговая система РФ

— это основа для выполнения государством своих функций и

Налоговая система РФ начала формироваться

после распада СССР, а именно в декабре

Налоговая система РФ начала формироваться

после распада СССР, а именно в декабре

Налоговую систему РФ

можно определить как совокупность всех

налогов и сборов, принятых в

Налоговую систему РФ

можно определить как совокупность всех

налогов и сборов, принятых в

Структура российской системы налогов

подразумевает комплексное взаимодействие

всех ее составляющих элементов:

налогов (а

Структура российской системы налогов

подразумевает комплексное взаимодействие

всех ее составляющих элементов:

налогов (а

Структура налоговой системы РФ имеет 3 уровня:

федеральный;

региональный;

местный.

Уровень налога определяет соответствующий

уровень бюджета,

Структура налоговой системы РФ имеет 3 уровня:

федеральный;

региональный;

местный.

Уровень налога определяет соответствующий

уровень бюджета,

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах

В структуру налоговой системы России включены:

все налоги, страхвзносы и сборы, принятые

В структуру налоговой системы России включены:

все налоги, страхвзносы и сборы, принятые

Субъектами налогообложения

являются налогоплательщики (юридические и

физические лица) и налоговые агенты, то есть

Субъектами налогообложения

являются налогоплательщики (юридические и

физические лица) и налоговые агенты, то есть

К системе налоговых органов РФ относятся:

Министерство финансов РФ.

Минфин РФ определяет

главные направления

налоговой

К системе налоговых органов РФ относятся:

Министерство финансов РФ.

Минфин РФ определяет

главные направления

налоговой

ФНС РФ — это объединенная система всех налоговых органов

В ее

ФНС РФ — это объединенная система всех налоговых органов

В ее

Какие бывают налоги в РФ

Всего в нашей стране насчитывается 14

налогов: 8

Какие бывают налоги в РФ

Всего в нашей стране насчитывается 14

налогов: 8

Федеральные налоги на всей территории

нашего государства имеют одинаковые

налоговые ставки, правила расчета

Федеральные налоги на всей территории

нашего государства имеют одинаковые

налоговые ставки, правила расчета

Региональные налоги также утверждаются НК РФ на

федеральном уровне. Власти регионов имеют

возможность

Региональные налоги также утверждаются НК РФ на

федеральном уровне. Власти регионов имеют

возможность

Местные налоги, впрочем, как и остальные налоги и сборы в России,

Местные налоги, впрочем, как и остальные налоги и сборы в России,

В зависимости от порядка взимания налоги можно разделить на 2 основные

В зависимости от порядка взимания налоги можно разделить на 2 основные

Виды систем налогообложения в РФ

Выбор системы налогообложения в России

для хозяйствующих субъектов

Виды систем налогообложения в РФ

Выбор системы налогообложения в России

для хозяйствующих субъектов

Основная система налогообложения (ОСНО)

Данный режим присваивается

хозяйствующему субъекту автоматически

сразу после регистрации в

Основная система налогообложения (ОСНО)

Данный режим присваивается

хозяйствующему субъекту автоматически

сразу после регистрации в

Упрощенная система налогообложения (УСНО).

УСНО вправе применять налогоплательщики,

у которых:

среднесписочная численность работников не

Упрощенная система налогообложения (УСНО).

УСНО вправе применять налогоплательщики,

у которых:

среднесписочная численность работников не

Единый налог на вмененный доход (ЕНВД)

Данный специальный режим могут

применять только те

Единый налог на вмененный доход (ЕНВД)

Данный специальный режим могут

применять только те

Единый сельскохозяйственный налог (ЕСХН)

Данный режим вправе использовать только сельхозпроизводители.

Единый сельскохозяйственный налог (ЕСХН)

Данный режим вправе использовать только сельхозпроизводители.

Патентная система налогообложения

Патент выступает в качестве разрешения на ведение какого-либо

Патентная система налогообложения

Патент выступает в качестве разрешения на ведение какого-либо

Как лучше выбрать систему налогообложения

Как лучше выбрать систему налогообложения

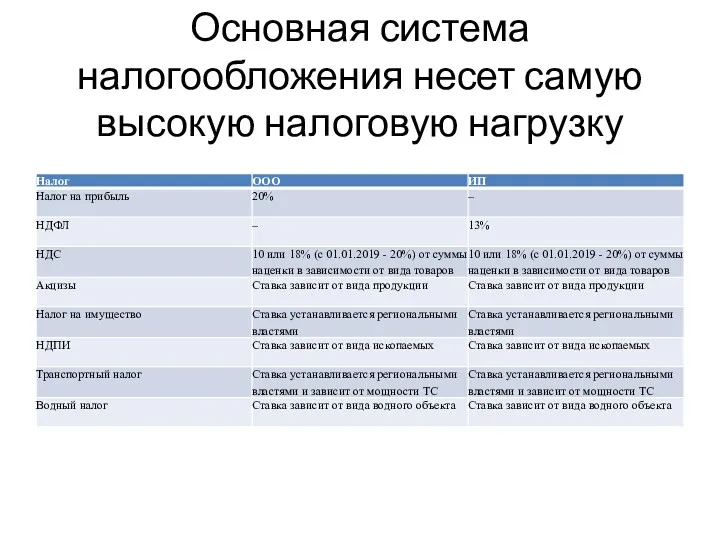

Основная система налогообложения несет самую высокую налоговую нагрузку

Основная система налогообложения несет самую высокую налоговую нагрузку

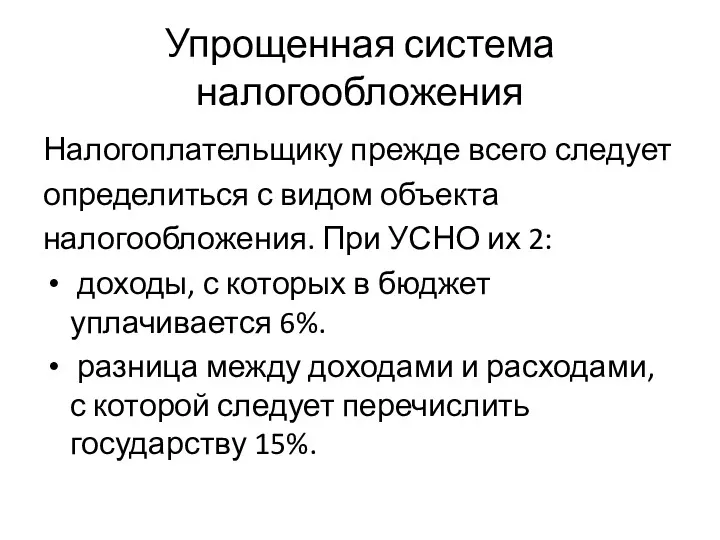

Упрощенная система налогообложения

Налогоплательщику прежде всего следует

определиться с видом объекта

налогообложения. При

Упрощенная система налогообложения

Налогоплательщику прежде всего следует

определиться с видом объекта

налогообложения. При

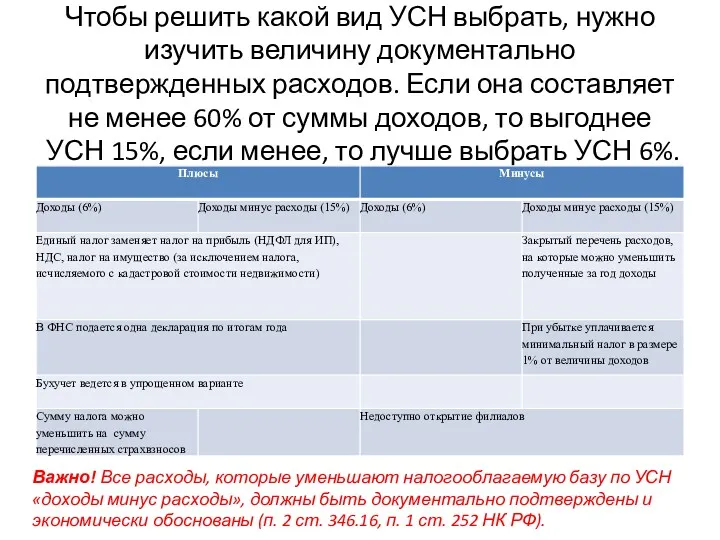

Чтобы решить какой вид УСН выбрать, нужно изучить величину документально подтвержденных

Чтобы решить какой вид УСН выбрать, нужно изучить величину документально подтвержденных

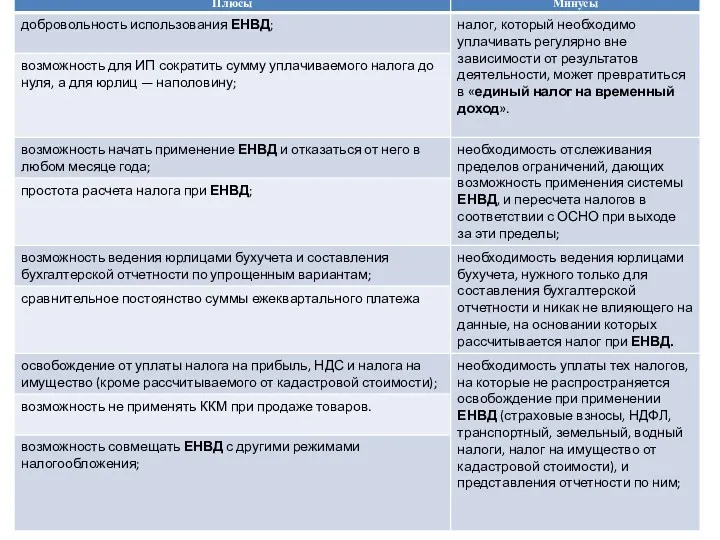

Единый налог на вмененный доход

Для применения ЕНВД величину предполагаемого дохода

Единый налог на вмененный доход

Для применения ЕНВД величину предполагаемого дохода

Итоги

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру.

Итоги

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру.

задания

задания

Задание 1. Заполните таблицу, написав названия налогов.

Задание 1. Заполните таблицу, написав названия налогов.

Алгоритм начисления заработной платы с учетом НДФЛ

1. все доходы, связанные с

Алгоритм начисления заработной платы с учетом НДФЛ

1. все доходы, связанные с

пример

Резидент РФ, имеющий троих несовершеннолетних детей,

должен получить зарплату. Бухгалтеру предстоит рассчитать

НДФЛ.

За

пример

Резидент РФ, имеющий троих несовершеннолетних детей,

должен получить зарплату. Бухгалтеру предстоит рассчитать

НДФЛ.

За

Задание 2. Рассчитайте НДФЛ и заработную плату к выдаче.

Исходные данные:

40 тыс.

Задание 2. Рассчитайте НДФЛ и заработную плату к выдаче.

Исходные данные:

40 тыс.

Расчет налога на прибыль

Фирма за 1-й квартал деятельности дала доход, равный

Расчет налога на прибыль

Фирма за 1-й квартал деятельности дала доход, равный

Задание 3.Рассчитайте прибыль предприятия, налог на прибыль и прибыль, остающуюся в

Задание 3.Рассчитайте прибыль предприятия, налог на прибыль и прибыль, остающуюся в

Расчет НДС

В соответствии с Налоговым кодексом РФ (164 статья) на территории

Расчет НДС

В соответствии с Налоговым кодексом РФ (164 статья) на территории

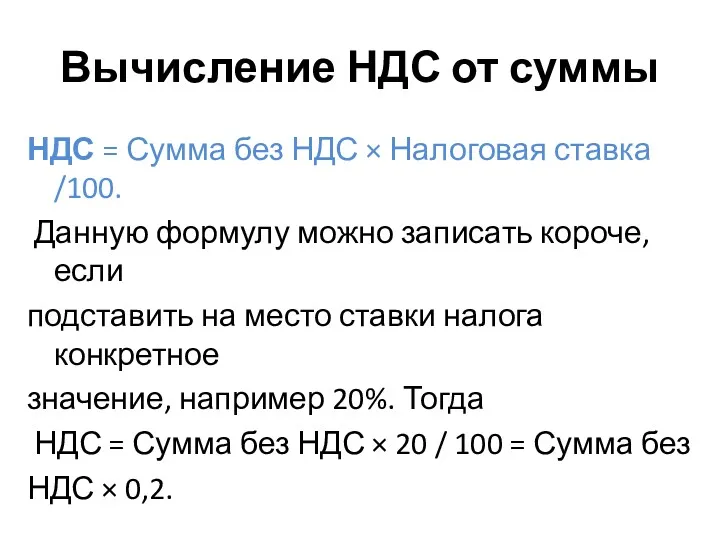

Вычисление НДС от суммы

НДС = Сумма без НДС × Налоговая ставка

Вычисление НДС от суммы

НДС = Сумма без НДС × Налоговая ставка

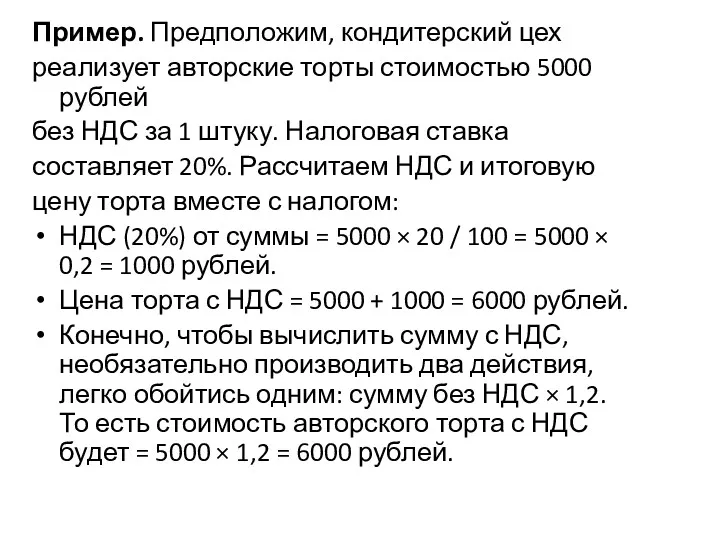

Пример. Предположим, кондитерский цех

реализует авторские торты стоимостью 5000 рублей

без НДС за

Пример. Предположим, кондитерский цех

реализует авторские торты стоимостью 5000 рублей

без НДС за

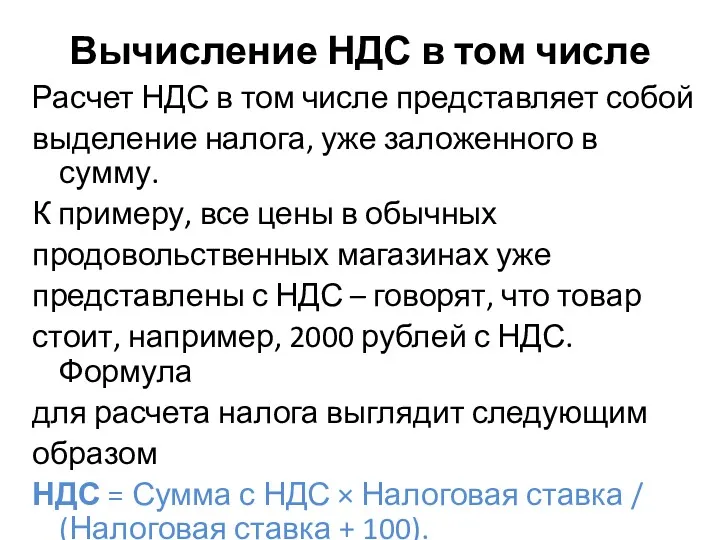

Вычисление НДС в том числе

Расчет НДС в том числе представляет собой

выделение

Вычисление НДС в том числе

Расчет НДС в том числе представляет собой

выделение

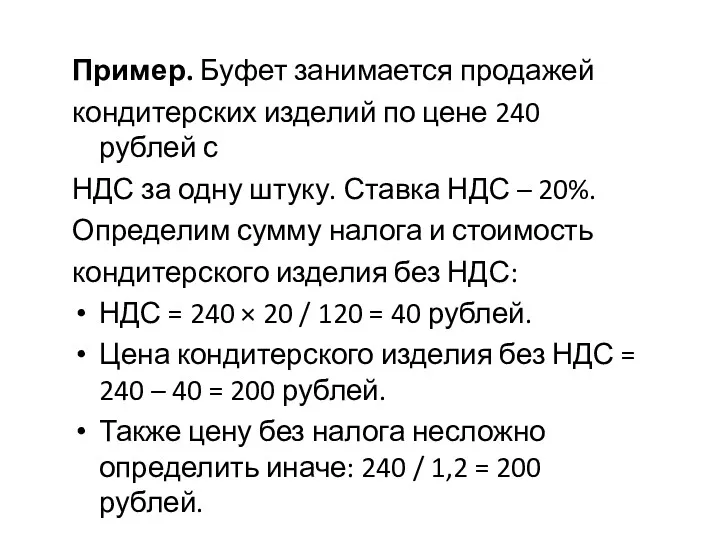

Пример. Буфет занимается продажей

кондитерских изделий по цене 240 рублей с

НДС за одну

Пример. Буфет занимается продажей

кондитерских изделий по цене 240 рублей с

НДС за одну

Расчет НДС к уплате в бюджет

Важно: налоговым периодом для плательщиков налога

Расчет НДС к уплате в бюджет

Важно: налоговым периодом для плательщиков налога

НДС к уплате в бюджет = Начисленный НДС – НДС к

НДС к уплате в бюджет = Начисленный НДС – НДС к

пример

ООО кафетерий «Бубл и К» занимается продажей бубликов и кофе

(ставки НДС

пример

ООО кафетерий «Бубл и К» занимается продажей бубликов и кофе

(ставки НДС

Основы специальной операции

Основы специальной операции Уголовно-правовые отношения

Уголовно-правовые отношения Порядок расследования и учета несчастных случаев на производстве

Порядок расследования и учета несчастных случаев на производстве Виновен – отвечай. 7 класс

Виновен – отвечай. 7 класс Описание объекта закупки (ст.33 44-ФЗ)

Описание объекта закупки (ст.33 44-ФЗ) Гражданское общество и правовое государство

Гражданское общество и правовое государство Структура психологической службы в учреждениях и органах исполняющих уголовные наказания

Структура психологической службы в учреждениях и органах исполняющих уголовные наказания УРПН по Московской области

УРПН по Московской области Источники международного права прав человека

Источники международного права прав человека Местное самоуправление в Российской Федерации

Местное самоуправление в Российской Федерации Непрерывное профессиональное образование архитекторов. (Лекция 1)

Непрерывное профессиональное образование архитекторов. (Лекция 1) Опросная форма контрольных (надзорных) органов для индекса “Административное давление”

Опросная форма контрольных (надзорных) органов для индекса “Административное давление” Государственное регулирование гостиничной деятельности

Государственное регулирование гостиничной деятельности Кадастровая оценка объектов недвижимости, расположенных на территории Московской области

Кадастровая оценка объектов недвижимости, расположенных на территории Московской области Правовой режим земель населенных пунктов. (Лекция 5.2)

Правовой режим земель населенных пунктов. (Лекция 5.2) Правоохранительная деятельность: понятие и основные направления

Правоохранительная деятельность: понятие и основные направления Источники права в Республике Кипр

Источники права в Республике Кипр Приостановление и возобновление предварительного расследования

Приостановление и возобновление предварительного расследования 21_Договор простого товарищества

21_Договор простого товарищества Нормативно-правове забезпечення облікового процесу та облікова політика підприємства

Нормативно-правове забезпечення облікового процесу та облікова політика підприємства Современные подходы к пониманию права

Современные подходы к пониманию права Понятие и принципы уголовного процесса

Понятие и принципы уголовного процесса Судебная практика. лифт. Возмещение вреда

Судебная практика. лифт. Возмещение вреда Система государственного управления безопасностью дорожного движения

Система государственного управления безопасностью дорожного движения Государственная социальная стипендия

Государственная социальная стипендия Взрывчатые вещества и средства их взрывания. Действия правоохранительных органов при обнаружении взрывных устройств

Взрывчатые вещества и средства их взрывания. Действия правоохранительных органов при обнаружении взрывных устройств Управление коммунальными услугами

Управление коммунальными услугами Право в системе социальных норм. Правотворчество и правоотношения

Право в системе социальных норм. Правотворчество и правоотношения