- Особенности бухгалтерского учета в ТСЖ, ЖСК и ЖК

Содержание

- 2. Товарищество собственников жилья (ст. 135-152 ЖК РФ) Товарищество собственников жилья (ТСЖ) - это объединение собственников помещений

- 3. Товарищество собственников жилья (ст. 135-152 ЖК РФ) ТСЖ обязано: осуществлять управление многоквартирным домом обеспечивать надлежащее санитарное

- 4. Товарищество собственников жилья (ст. 135-152 ЖК РФ) Членство в товариществе собственников жилья Членство в ТСЖ возникает

- 5. Товарищество собственников жилья (ст. 135-152 ЖК РФ) Члены ТСЖ и не являющиеся членами товарищества собственники помещений

- 6. Товарищество собственников жилья (ст. 135-152 ЖК РФ) Органами управления ТСЖ являются общее собрание членов товарищества, правление

- 7. Товарищество собственников жилья (ст. 135-152 ЖК РФ) определение направлений использования дохода от хозяйственной деятельности товарищества; утверждение

- 8. Товарищество собственников жилья (ст. 135-152 ЖК РФ) Руководство деятельностью ТСЖ осуществляется правлением товарищества. Правление ТСЖ вправе

- 9. Товарищество собственников жилья (ст. 135-152 ЖК РФ) Председатель правления ТСЖ Председатель правления ТСЖ избирается на срок,

- 10. Товарищество собственников жилья (ст. 135-152 ЖК РФ) Ревизионная комиссия (ревизор) ТСЖ Ревизионная комиссия (ревизор) ТСЖ избирается

- 11. Товарищество собственников жилья (ст. 135-152 ЖК РФ) Средства ТСЖ состоят из: обязательных платежей, вступительных и иных

- 12. Товарищество собственников жилья (ст. 135-152 ЖК РФ) ТСЖ может заниматься следующими видами хозяйственной деятельности: обслуживание, эксплуатация

- 13. ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ) Жилищным или жилищно-строительным кооперативом (ЖК и ЖСК) признается

- 14. ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ) Органами управления ЖК являются: общее собрание членов ЖК;

- 15. ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ) Членами правления ЖК (в том числе председателем правления

- 16. ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ) Председатель правления жилищного кооператива избирается правлением ЖК из

- 17. ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ) Гражданину или юридическому лицу, принятым в члены ЖК,

- 18. ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ) Членство в жилищном кооперативе прекращается в случае: выхода

- 19. Смета доходов и расходов Главным элементом финансового планирования является составление годового бюджета ТСЖ или ЖК -

- 20. Ревизионная комиссия По окончании года ревизионная комиссия организации: проводит ревизию финансовой деятельности организации, что позволяет выявить

- 21. Статьи поступлений В ЖК и ТСЖ различают следующие виды поступлений: паевые взносы - денежные средства, которые

- 22. Статьи расходов Расходная часть бюджета ТСЖ или ЖК состоит из следующих видов расходов: административно - управленческие

- 23. Учетная политика Главным документом, регулирующим учет в ТСЖ, ЖК и ЖСК должна быть учетная политика. Учетная

- 24. Инвентаризация имущества и обязательств Для обеспечения достоверности данных бухгалтерской отчетности ТСЖ и ЖК обязаны проводить инвентаризацию

- 25. Инвентаризация имущества и обязательств Результаты проведенной инвентаризации оформляются унифицированными формами, утвержденными постановлением Госкомстата РФ от 18.08.1998

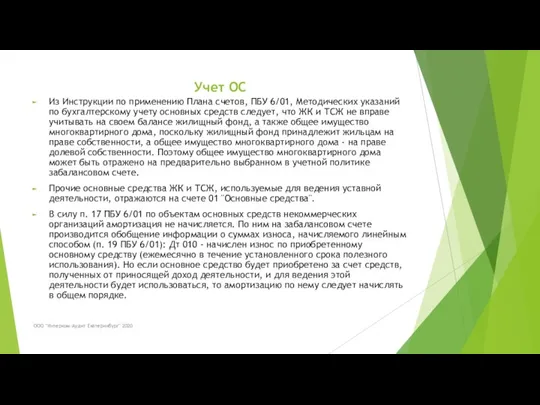

- 26. Учет ОС Из Инструкции по применению Плана счетов, ПБУ 6/01, Методических указаний по бухгалтерскому учету основных

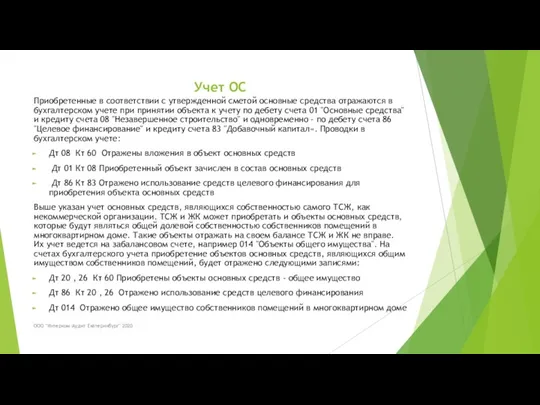

- 27. Учет ОС Приобретенные в соответствии с утвержденной сметой основные средства отражаются в бухгалтерском учете при принятии

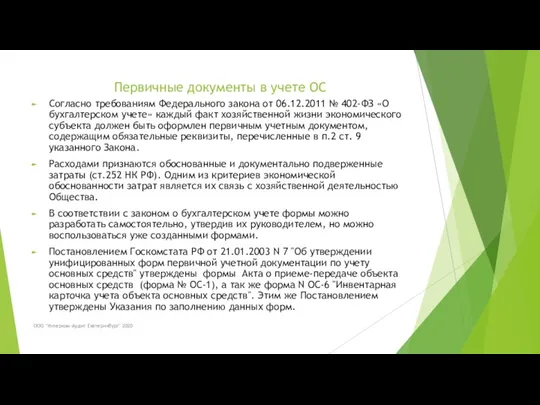

- 28. Первичные документы в учете ОС Согласно требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

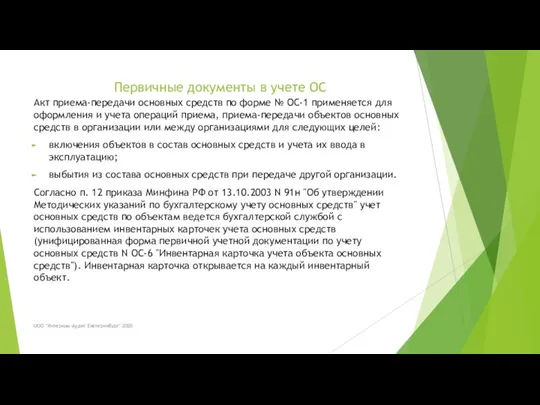

- 29. Первичные документы в учете ОС Акт приема-передачи основных средств по форме № ОС-1 применяется для оформления

- 30. Учет МПЗ Основанием для совершения хозяйственных операций служат первичные учетные документы. Их отсутствие ведет к недействительности

- 31. Учет МПЗ Основные нарушения порядка документального оформления операций с материально-производственными запасами: При поступлении МПЗ ТСЖ или

- 32. Учет спецодежды ООО "Интерком-Аудит Екатеринбург" 2020 Работодатель обязан приобретать за свой счет и выдавать спецодежду и

- 33. Документальный порядок подтверждения ремонтов Расходами признаются обоснованные и документально подтвержденные затраты (ст. 252 НК РФ). Одним

- 34. Учет дебиторской задолженности В отношении дебиторской задолженности, имеющей признаки сомнительной ТСЖ или ЖК должен быть сформирован

- 35. Акты сверок Акт сверки, как документ, подтверждающий признание долга, имеет существенное значение при решении спора об

- 36. Учет денежных средств Согласно ст. 1.1, п. 1 ст. 1.2 Закона от 22.05.2003 N 54-ФЗ "О

- 37. Кредиторская задолженность Необходимо проявлять должную осмотрительность при выборе контрагентов. ФНС России приказом от 14.10.2008 № ММ-3-2/467@

- 38. Кредиторская задолженность Наличие подобных признаков свидетельствует о степени риска квалификации подобного контрагента налоговыми органами как проблемного

- 39. Бухгалтерский учет поступлений Поступления платежей от членов ТСЖ и членов ЖК не признаются доходом ТСЖ и

- 40. Бухгалтерский учет поступлений Средства целевого финансирования ТСЖ и ЖК образуются, в частности, из целевых взносов домовладельцев

- 41. Плата за коммунальные услуги Аналогично отражаются в бухгалтерском учете платежи собственников за коммунальные услуги. Поступившие от

- 42. Плата за коммунальные услуги Согласно п. 13 Правил № 354 предоставление коммунальных услуг обеспечивается ТСЖ или

- 43. Доходы от хозяйственной деятельности ТСЖ и ЖК ТСЖ и ЖК, как некоммерческие организации, могут осуществлять приносящую

- 44. Доходы от хозяйственной деятельности ТСЖ и ЖК Осуществляемые расходы учитываются ТСЖ и ЖК на счете 20

- 45. Услуги по предоставлению доступа для размещения оборудования Услуги по предоставлению доступа для размещения оборудования начисляются записью

- 46. Услуги по предоставлению доступа для размещения оборудования Согласно п. 3 и 3.1 ч. 2 ст. 44

- 47. Начисление взносов в фонд капитального ремонта ООО "Интерком-Аудит Екатеринбург" 2020 Региональный оператор в силу положений ЖК

- 48. Начисление взносов в фонд капитального ремонта Начисленные средства на капитальный ремонт общего имущества в многоквартирных домах

- 49. Расходы. Расчеты с сотрудниками по оплате труда Штатное расписание применяется для оформления структуры, штатного состава и

- 50. Расходы. Премирование сотрудников. Для начисления премий сотрудникам необходимы: - наличие документов, подтверждающих отношение выплат в виде

- 51. Премирование членов правления и председателя В силу положений Жилищного кодекса РФ ТСЖ и ЖК являются некоммерческими

- 52. Премирование членов правления и председателя Из указанных выше положений закона в их взаимосвязи следует вывод, согласно

- 53. Бухгалтерский учет услуг по содержанию и текущему ремонту Услуги по содержанию и текущему ремонту жилищного фонда

- 54. Бухгалтерский учет услуг по содержанию и текущему ремонту Если ремонт выполняют работники ТСЖ или ЖК, то

- 55. Начисление платы за консьержа, охрану Предъявление собственникам жилья платы за консьержа, охрану производится записью по кредиту

- 56. Бухгалтерская отчетность ТСЖ ТСЖ относится к субъектам малого предпринимательства и вправе применять упрощенные способы ведения бухгалтерского

- 57. Бухгалтерская отчетность ЖК Согласно п. 2 ч. 4 ст. 6 Федерального закона о бухгалтерском учете некоммерческая

- 59. Скачать презентацию

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Товарищество собственников жилья (ТСЖ) -

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Товарищество собственников жилья (ТСЖ) -

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

ТСЖ обязано:

осуществлять управление многоквартирным домом

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

ТСЖ обязано:

осуществлять управление многоквартирным домом

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Членство в товариществе собственников жилья

Членство

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Членство в товариществе собственников жилья

Членство

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Члены ТСЖ и не являющиеся

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Члены ТСЖ и не являющиеся

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Органами управления ТСЖ являются общее

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Органами управления ТСЖ являются общее

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

определение направлений использования дохода от

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

определение направлений использования дохода от

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Руководство деятельностью ТСЖ осуществляется правлением

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Руководство деятельностью ТСЖ осуществляется правлением

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Председатель правления ТСЖ

Председатель правления ТСЖ

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Председатель правления ТСЖ

Председатель правления ТСЖ

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Ревизионная комиссия (ревизор) ТСЖ

Ревизионная комиссия

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Ревизионная комиссия (ревизор) ТСЖ

Ревизионная комиссия

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Средства ТСЖ состоят из:

обязательных платежей,

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

Средства ТСЖ состоят из:

обязательных платежей,

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

ТСЖ может заниматься следующими видами

Товарищество собственников жилья (ст. 135-152 ЖК РФ)

ТСЖ может заниматься следующими видами

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Жилищным или жилищно-строительным кооперативом

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Жилищным или жилищно-строительным кооперативом

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Органами управления ЖК являются:

общее

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Органами управления ЖК являются:

общее

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Членами правления ЖК (в

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Членами правления ЖК (в

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Председатель правления жилищного кооператива

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Председатель правления жилищного кооператива

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Гражданину или юридическому лицу,

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Гражданину или юридическому лицу,

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Членство в жилищном кооперативе

ЖИЛИЩНЫЕ И ЖИЛИЩНО-СТРОИТЕЛЬНЫЕ КООПЕРАТИВЫ (ст. 110-134 ЖК РФ)

Членство в жилищном кооперативе

Смета доходов и расходов

Главным элементом финансового планирования является составление годового бюджета

Смета доходов и расходов

Главным элементом финансового планирования является составление годового бюджета

Ревизионная комиссия

По окончании года ревизионная комиссия организации:

проводит ревизию финансовой деятельности организации,

Ревизионная комиссия

По окончании года ревизионная комиссия организации:

проводит ревизию финансовой деятельности организации,

Статьи поступлений

В ЖК и ТСЖ различают следующие виды поступлений:

паевые взносы -

Статьи поступлений

В ЖК и ТСЖ различают следующие виды поступлений:

паевые взносы -

Статьи расходов

Расходная часть бюджета ТСЖ или ЖК состоит из следующих видов

Статьи расходов

Расходная часть бюджета ТСЖ или ЖК состоит из следующих видов

Учетная политика

Главным документом, регулирующим учет в ТСЖ, ЖК и ЖСК должна

Учетная политика

Главным документом, регулирующим учет в ТСЖ, ЖК и ЖСК должна

Инвентаризация имущества и обязательств

Для обеспечения достоверности данных бухгалтерской отчетности ТСЖ и

Инвентаризация имущества и обязательств

Для обеспечения достоверности данных бухгалтерской отчетности ТСЖ и

Инвентаризация имущества и обязательств

Результаты проведенной инвентаризации оформляются унифицированными формами, утвержденными постановлением

Инвентаризация имущества и обязательств

Результаты проведенной инвентаризации оформляются унифицированными формами, утвержденными постановлением

Учет ОС

Из Инструкции по применению Плана счетов, ПБУ 6/01, Методических указаний

Учет ОС

Из Инструкции по применению Плана счетов, ПБУ 6/01, Методических указаний

Учет ОС

Приобретенные в соответствии с утвержденной сметой основные средства отражаются в

Учет ОС

Приобретенные в соответствии с утвержденной сметой основные средства отражаются в

Первичные документы в учете ОС

Согласно требованиям Федерального закона от 06.12.2011 №

Первичные документы в учете ОС

Согласно требованиям Федерального закона от 06.12.2011 №

Первичные документы в учете ОС

Акт приема-передачи основных средств по форме № ОС-1 применяется

Первичные документы в учете ОС

Акт приема-передачи основных средств по форме № ОС-1 применяется

Учет МПЗ

Основанием для совершения хозяйственных операций служат первичные учетные документы. Их

Учет МПЗ

Основанием для совершения хозяйственных операций служат первичные учетные документы. Их

Учет МПЗ

Основные нарушения порядка документального оформления операций с материально-производственными запасами:

При поступлении

Учет МПЗ

Основные нарушения порядка документального оформления операций с материально-производственными запасами:

При поступлении

Учет спецодежды

ООО "Интерком-Аудит Екатеринбург" 2020

Работодатель обязан приобретать за свой счет и

Учет спецодежды

ООО "Интерком-Аудит Екатеринбург" 2020

Работодатель обязан приобретать за свой счет и

Документальный порядок подтверждения ремонтов

Расходами признаются обоснованные и документально подтвержденные затраты (ст.

Документальный порядок подтверждения ремонтов

Расходами признаются обоснованные и документально подтвержденные затраты (ст.

Учет дебиторской задолженности

В отношении дебиторской задолженности, имеющей признаки сомнительной ТСЖ или

Учет дебиторской задолженности

В отношении дебиторской задолженности, имеющей признаки сомнительной ТСЖ или

Акты сверок

Акт сверки, как документ, подтверждающий признание долга, имеет существенное значение

Акты сверок

Акт сверки, как документ, подтверждающий признание долга, имеет существенное значение

Учет денежных средств

Согласно ст. 1.1, п. 1 ст. 1.2 Закона от

Учет денежных средств

Согласно ст. 1.1, п. 1 ст. 1.2 Закона от

Кредиторская задолженность

Необходимо проявлять должную осмотрительность при выборе контрагентов.

ФНС России приказом от

Кредиторская задолженность

Необходимо проявлять должную осмотрительность при выборе контрагентов.

ФНС России приказом от

Кредиторская задолженность

Наличие подобных признаков свидетельствует о степени риска квалификации подобного контрагента

Кредиторская задолженность

Наличие подобных признаков свидетельствует о степени риска квалификации подобного контрагента

Бухгалтерский учет поступлений

Поступления платежей от членов ТСЖ и членов ЖК

Бухгалтерский учет поступлений

Поступления платежей от членов ТСЖ и членов ЖК

Бухгалтерский учет поступлений

Средства целевого финансирования ТСЖ и ЖК образуются, в

Бухгалтерский учет поступлений

Средства целевого финансирования ТСЖ и ЖК образуются, в

Плата за коммунальные услуги

Аналогично отражаются в бухгалтерском учете платежи собственников за

Плата за коммунальные услуги

Аналогично отражаются в бухгалтерском учете платежи собственников за

Плата за коммунальные услуги

Согласно п. 13 Правил № 354 предоставление коммунальных

Плата за коммунальные услуги

Согласно п. 13 Правил № 354 предоставление коммунальных

Доходы от хозяйственной деятельности ТСЖ и ЖК

ТСЖ и ЖК, как некоммерческие

Доходы от хозяйственной деятельности ТСЖ и ЖК

ТСЖ и ЖК, как некоммерческие

Доходы от хозяйственной деятельности ТСЖ и ЖК

Осуществляемые расходы учитываются ТСЖ и

Доходы от хозяйственной деятельности ТСЖ и ЖК

Осуществляемые расходы учитываются ТСЖ и

Услуги по предоставлению доступа для размещения оборудования

Услуги по предоставлению доступа для

Услуги по предоставлению доступа для размещения оборудования

Услуги по предоставлению доступа для

Услуги по предоставлению доступа для размещения оборудования

Согласно п. 3 и 3.1

Услуги по предоставлению доступа для размещения оборудования

Согласно п. 3 и 3.1

Начисление взносов в фонд капитального ремонта

ООО "Интерком-Аудит Екатеринбург" 2020

Региональный оператор в

Начисление взносов в фонд капитального ремонта

ООО "Интерком-Аудит Екатеринбург" 2020

Региональный оператор в

Начисление взносов в фонд капитального ремонта

Начисленные средства на капитальный ремонт общего

Начисление взносов в фонд капитального ремонта

Начисленные средства на капитальный ремонт общего

Расходы. Расчеты с сотрудниками по оплате труда

Штатное расписание применяется для оформления

Расходы. Расчеты с сотрудниками по оплате труда

Штатное расписание применяется для оформления

Расходы. Премирование сотрудников.

Для начисления премий сотрудникам необходимы:

- наличие документов, подтверждающих

Расходы. Премирование сотрудников.

Для начисления премий сотрудникам необходимы:

- наличие документов, подтверждающих

Премирование членов правления и председателя

В силу положений Жилищного кодекса РФ ТСЖ

Премирование членов правления и председателя

В силу положений Жилищного кодекса РФ ТСЖ

Премирование членов правления и председателя

Из указанных выше положений закона в их

Премирование членов правления и председателя

Из указанных выше положений закона в их

Бухгалтерский учет услуг по содержанию и текущему ремонту

Услуги по содержанию и

Бухгалтерский учет услуг по содержанию и текущему ремонту

Услуги по содержанию и

Бухгалтерский учет услуг по содержанию и текущему ремонту

Если ремонт выполняют работники

Бухгалтерский учет услуг по содержанию и текущему ремонту

Если ремонт выполняют работники

Начисление платы за консьержа, охрану

Предъявление собственникам жилья платы за консьержа, охрану

Начисление платы за консьержа, охрану

Предъявление собственникам жилья платы за консьержа, охрану

Бухгалтерская отчетность ТСЖ

ТСЖ относится к субъектам малого предпринимательства и вправе применять

Бухгалтерская отчетность ТСЖ

ТСЖ относится к субъектам малого предпринимательства и вправе применять

Бухгалтерская отчетность ЖК

Согласно п. 2 ч. 4 ст. 6 Федерального закона

Бухгалтерская отчетность ЖК

Согласно п. 2 ч. 4 ст. 6 Федерального закона

Почему важно соблюдать законы

Почему важно соблюдать законы Особенности семейного права в Объединённых Арабских Эмиратах

Особенности семейного права в Объединённых Арабских Эмиратах Права ребенка

Права ребенка Основы гражданского права. Лекция 5

Основы гражданского права. Лекция 5 Понятие, предмет, задачи, объекты и методы судебной экспертизы. Основы классификации судебных эксперти

Понятие, предмет, задачи, объекты и методы судебной экспертизы. Основы классификации судебных эксперти Гражданство в Российской Федерации

Гражданство в Российской Федерации Законодательство, регламентирующее деятельность ФСС РФ

Законодательство, регламентирующее деятельность ФСС РФ Жауапкершілігі шектеулі серіктестігінің құрылтай құжаттары

Жауапкершілігі шектеулі серіктестігінің құрылтай құжаттары Административные правоотношения, правонарушения и наказания

Административные правоотношения, правонарушения и наказания Создание и реконструкция произведений монументального искусства в Республике Беларусь

Создание и реконструкция произведений монументального искусства в Республике Беларусь Федеральное Собрание Российской Федерации

Федеральное Собрание Российской Федерации Криминалистическая тактика и особенности допроса несовершеннолетних

Криминалистическая тактика и особенности допроса несовершеннолетних Сервисы цифровой инфраструктуры ЖКХ для граждан

Сервисы цифровой инфраструктуры ЖКХ для граждан Формы правления

Формы правления Возбуждение уголовного дела

Возбуждение уголовного дела Понятие, признаки и цели наказания. Виды наказаний

Понятие, признаки и цели наказания. Виды наказаний Государственная Дума и Совет Федерации

Государственная Дума и Совет Федерации Сделки в международном частном праве

Сделки в международном частном праве Поняття і структура промислової власності

Поняття і структура промислової власності Планирование действий правоохранительных органов при чрезвычайных обстоятельствах. Тема 42

Планирование действий правоохранительных органов при чрезвычайных обстоятельствах. Тема 42 Сбор за право пользования объектами животного мира и водными биологическими ресурсами

Сбор за право пользования объектами животного мира и водными биологическими ресурсами Права, смежные с авторскими

Права, смежные с авторскими Borders in International Law

Borders in International Law Правовые основы образовательной политики в Российской Федерации. Лекция №1

Правовые основы образовательной политики в Российской Федерации. Лекция №1 Международное семейное право РФ. (Тема 6)

Международное семейное право РФ. (Тема 6) Договір прокату

Договір прокату Правовые нормы института брака

Правовые нормы института брака Правительство Российской Федерации

Правительство Российской Федерации