- патент

Содержание

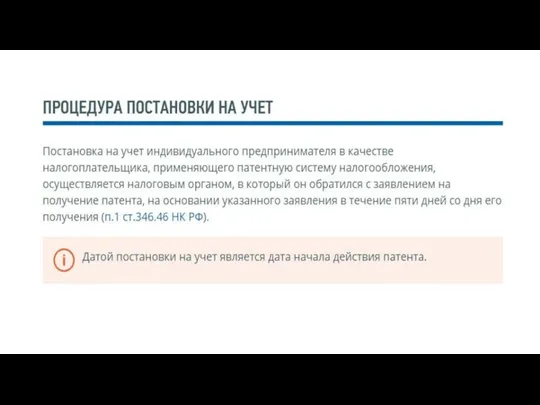

- 2. Патентная система налогообложения. Патентная система налогообложения устанавливается Налоговым Кодексом, вводится в действие законами субъектов Российской Федерации

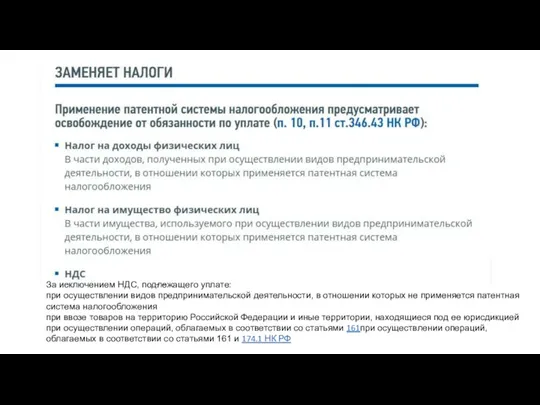

- 4. За исключением НДС, подлежащего уплате: при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная

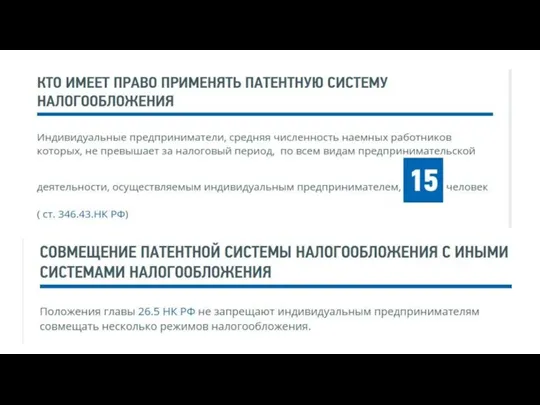

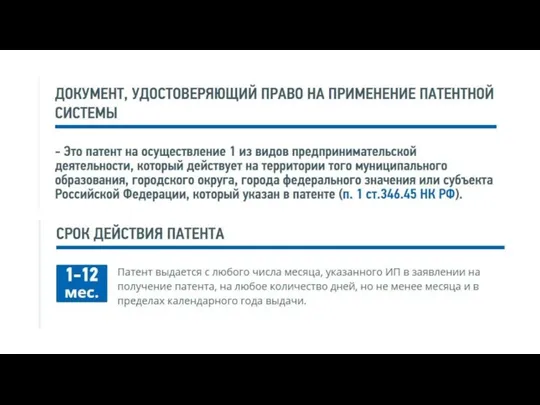

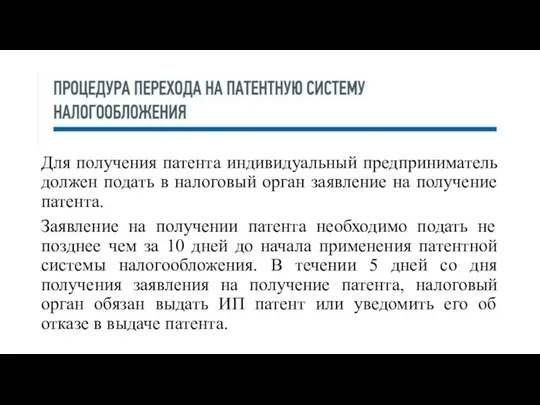

- 6. Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента. Заявление на

- 12. Скачать презентацию

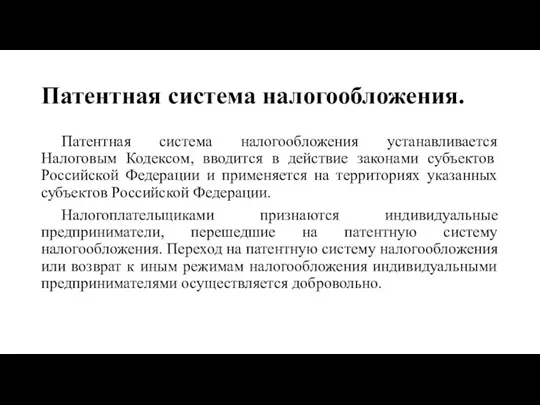

Патентная система налогообложения.

Патентная система налогообложения устанавливается Налоговым Кодексом, вводится в действие

Патентная система налогообложения.

Патентная система налогообложения устанавливается Налоговым Кодексом, вводится в действие

За исключением НДС, подлежащего уплате:

при осуществлении видов предпринимательской деятельности, в

За исключением НДС, подлежащего уплате:

при осуществлении видов предпринимательской деятельности, в

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление

Права, свобода та відповідальність людини

Права, свобода та відповідальність людини Техническое расследование причин аварий и несчастных случаев на производстве

Техническое расследование причин аварий и несчастных случаев на производстве Правовая культура

Правовая культура История формирования общей теории судебной экспертизы

История формирования общей теории судебной экспертизы Обществознание ЕГЭ 2022 (задания №23)

Обществознание ЕГЭ 2022 (задания №23) Жоспарлы сақтандыруды ұйымдастырудың ғылыми негіздері

Жоспарлы сақтандыруды ұйымдастырудың ғылыми негіздері Права ребенка

Права ребенка Система, поняття та види основних прав, свобод та обов'язків людини та громадянина України

Система, поняття та види основних прав, свобод та обов'язків людини та громадянина України Системы документации. Требования к оформлению служебных документов

Системы документации. Требования к оформлению служебных документов Основные шаги по медицинскому страхованию г. Омск

Основные шаги по медицинскому страхованию г. Омск Территориально-административное устройство государства

Территориально-административное устройство государства Тактика очной ставки

Тактика очной ставки Государство и право Франции в XX в. Лекция 12

Государство и право Франции в XX в. Лекция 12 Конституция Российской Федерации

Конституция Российской Федерации Территориальное общественное самоуправление (ТОС)

Территориальное общественное самоуправление (ТОС) Обязательства. Понятие и виды обязательств

Обязательства. Понятие и виды обязательств Сущность государства

Сущность государства Международные стандарты по применению таможенных процедур в ЕАЭС. (Лекция 4)

Международные стандарты по применению таможенных процедур в ЕАЭС. (Лекция 4) Система и организация государственной службы в Российской Федерации. Правовые основы государственной службы

Система и организация государственной службы в Российской Федерации. Правовые основы государственной службы Землеустройство. Правовое регулирование

Землеустройство. Правовое регулирование Криминогенная обстановка в Республике Саха Якутия (г.Нерюнгри)

Криминогенная обстановка в Республике Саха Якутия (г.Нерюнгри) Административные методы регулирования туристской деятельности

Административные методы регулирования туристской деятельности Презентация дипломной Богатыревой

Презентация дипломной Богатыревой Конституция Российской Федерации. Конституционное право

Конституция Российской Федерации. Конституционное право Реализация Федерального закона № 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации

Реализация Федерального закона № 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации Электронный аукцион по новым правилам

Электронный аукцион по новым правилам Пять способов проиграть дело в гражданском и арбитражном процессе

Пять способов проиграть дело в гражданском и арбитражном процессе Терминология в области качества. Международный стандарт ИСО8402

Терминология в области качества. Международный стандарт ИСО8402