- Права и обязанности налогоплательщика, налоговых органов

Содержание

- 2. Налогоплательщики - организации и физические лица, на которых в соответствии с Налоговым кодексом РФ возложена обязанность

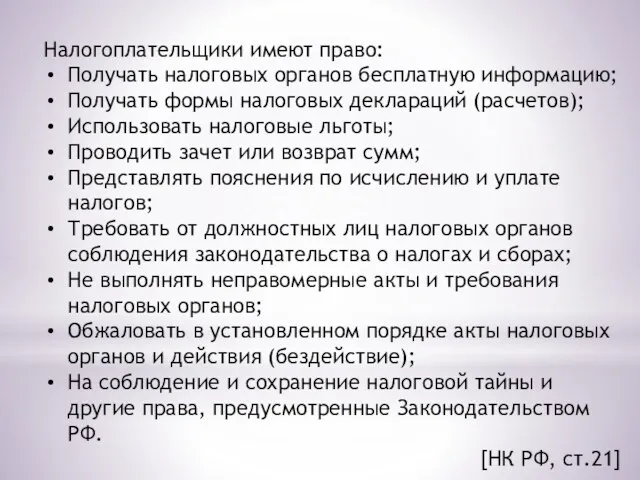

- 3. Налогоплательщики имеют право: Получать налоговых органов бесплатную информацию; Получать формы налоговых деклараций (расчетов); Использовать налоговые льготы;

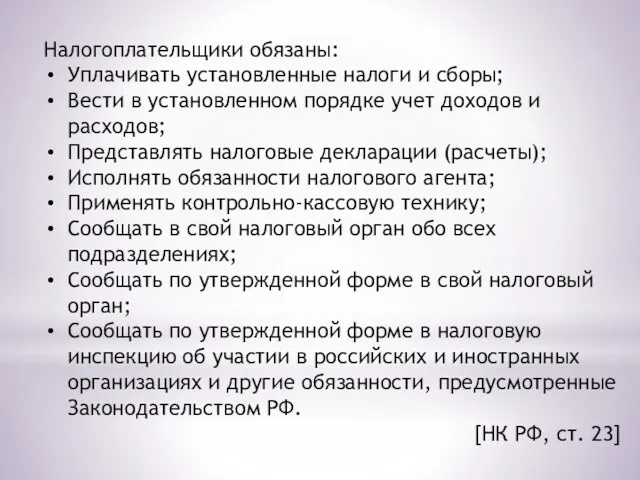

- 4. Налогоплательщики обязаны: Уплачивать установленные налоги и сборы; Вести в установленном порядке учет доходов и расходов; Представлять

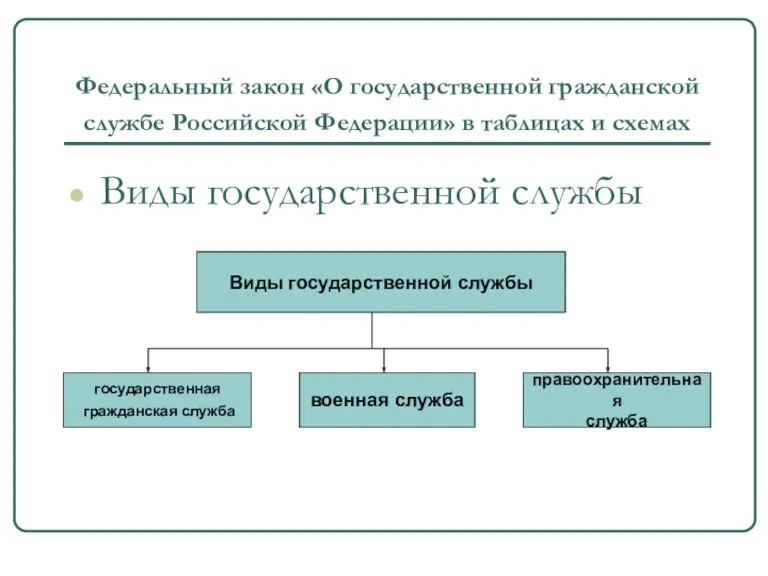

- 5. Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью

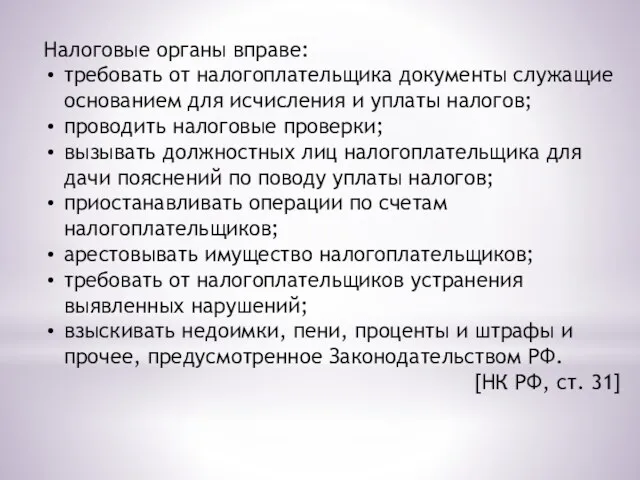

- 6. Налоговые органы вправе: требовать от налогоплательщика документы служащие основанием для исчисления и уплаты налогов; проводить налоговые

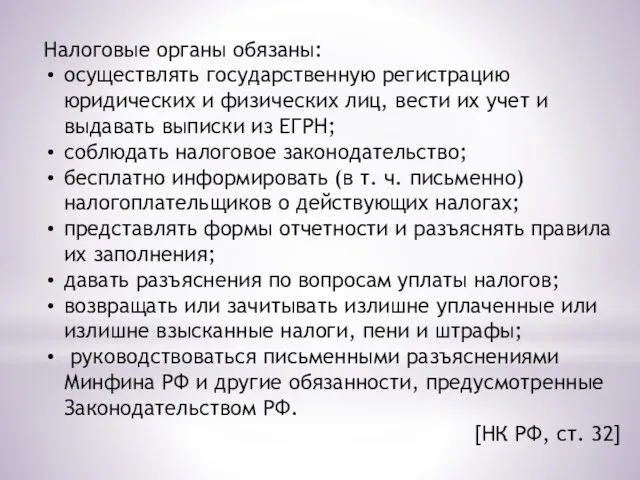

- 7. Налоговые органы обязаны: осуществлять государственную регистрацию юридических и физических лиц, вести их учет и выдавать выписки

- 9. Скачать презентацию

Налогоплательщики - организации и физические лица, на которых в соответствии с

Налогоплательщики - организации и физические лица, на которых в соответствии с

Налогоплательщики имеют право:

Получать налоговых органов бесплатную информацию;

Получать формы налоговых деклараций (расчетов);

Использовать

Налогоплательщики имеют право:

Получать налоговых органов бесплатную информацию;

Получать формы налоговых деклараций (расчетов);

Использовать

Налогоплательщики обязаны:

Уплачивать установленные налоги и сборы;

Вести в установленном порядке учет доходов

Налогоплательщики обязаны:

Уплачивать установленные налоги и сборы;

Вести в установленном порядке учет доходов

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о

Налоговые органы вправе:

требовать от налогоплательщика документы служащие основанием для исчисления и

Налоговые органы вправе:

требовать от налогоплательщика документы служащие основанием для исчисления и

Налоговые органы обязаны:

осуществлять государственную регистрацию юридических и физических лиц, вести их

Налоговые органы обязаны:

осуществлять государственную регистрацию юридических и физических лиц, вести их

Преступления в сфере компьютерной информации. Гл. 28 УК РФ (Ст. 272, 273, 274)

Преступления в сфере компьютерной информации. Гл. 28 УК РФ (Ст. 272, 273, 274) Приказ от 08.12.2015 N 921 Об утверждении формы и состава сведений межевого плана, требований к его подготовке

Приказ от 08.12.2015 N 921 Об утверждении формы и состава сведений межевого плана, требований к его подготовке Пилотный проект ФСС Прямые выплаты

Пилотный проект ФСС Прямые выплаты Страхование и страховые услуги

Страхование и страховые услуги Административно-правовые основы управления социально-культурной сферой Республики Беларусь

Административно-правовые основы управления социально-культурной сферой Республики Беларусь Vykhodnye_dannye_tirazh_obyazatelnye_ekzemplyary_Zhomov_Dzhomi

Vykhodnye_dannye_tirazh_obyazatelnye_ekzemplyary_Zhomov_Dzhomi Российская Федерация

Российская Федерация Производство по пересмотру вступивших в законную силу судебных актов по новым или вновь открывшимся обстоятельствам

Производство по пересмотру вступивших в законную силу судебных актов по новым или вновь открывшимся обстоятельствам Конституционные основы функционирования правового положения личности в России. Понятие свободы и её юридический аспект

Конституционные основы функционирования правового положения личности в России. Понятие свободы и её юридический аспект Основы гражданского права

Основы гражданского права Терминология, относящаяся к качеству. Международный стандарт ГОСТ ISO 9000-2015. Основные положения и словарь

Терминология, относящаяся к качеству. Международный стандарт ГОСТ ISO 9000-2015. Основные положения и словарь Повышение эффективности контрольно-надзорной деятельности органов государственной власти

Повышение эффективности контрольно-надзорной деятельности органов государственной власти Понятие о специальной технике органов внутренних дел (ОВД). Классификация специальных технических средств

Понятие о специальной технике органов внутренних дел (ОВД). Классификация специальных технических средств Семейное право, понятие брака

Семейное право, понятие брака Презентация к уроку права Происхождение и сущность права.

Презентация к уроку права Происхождение и сущность права. Государство. Форма государства

Государство. Форма государства Понятие, система и источники римского права. Рецепция римского права

Понятие, система и источники римского права. Рецепция римского права Республика Саха (Якутия)

Республика Саха (Якутия) Порядок перемещения физическими лицами товаров через таможенную границу

Порядок перемещения физическими лицами товаров через таможенную границу Физические лица, дееспособность, представительство

Физические лица, дееспособность, представительство Договор аренды: общие положения

Договор аренды: общие положения Организация и методика планирования деятельности органов внутренних дел

Организация и методика планирования деятельности органов внутренних дел Основные средства исправления осужденных. Тема № 4

Основные средства исправления осужденных. Тема № 4 Le dialogue des juges entre juridictions arbitrales et cours internationales

Le dialogue des juges entre juridictions arbitrales et cours internationales Взаємодія з громадою на засадах партнерства. Загальне поняття партнерства. Діяльність поліції. (Тема 1)

Взаємодія з громадою на засадах партнерства. Загальне поняття партнерства. Діяльність поліції. (Тема 1) Профессия Полицейский

Профессия Полицейский Қазақстан қор биржасы

Қазақстан қор биржасы Федеральный закон О государственной гражданской службе Российской Федерации в таблицах и схемах

Федеральный закон О государственной гражданской службе Российской Федерации в таблицах и схемах