- Права и обязанности налогоплательщиков

Содержание

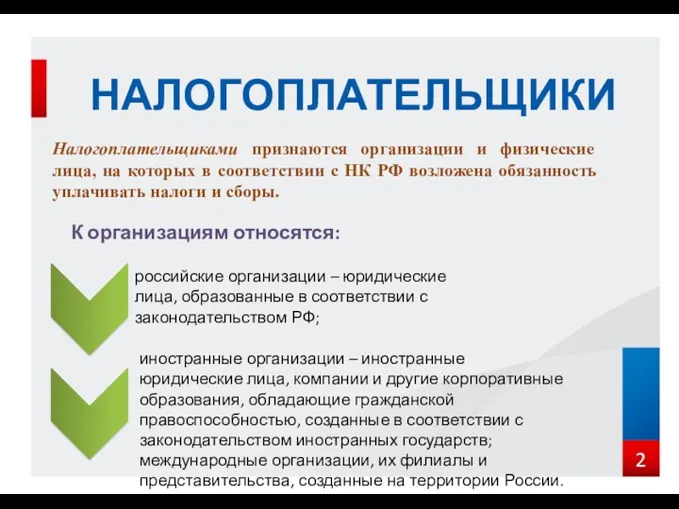

- 2. НАЛОГОПЛАТЕЛЬЩИКИ Налогоплательщиками признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность

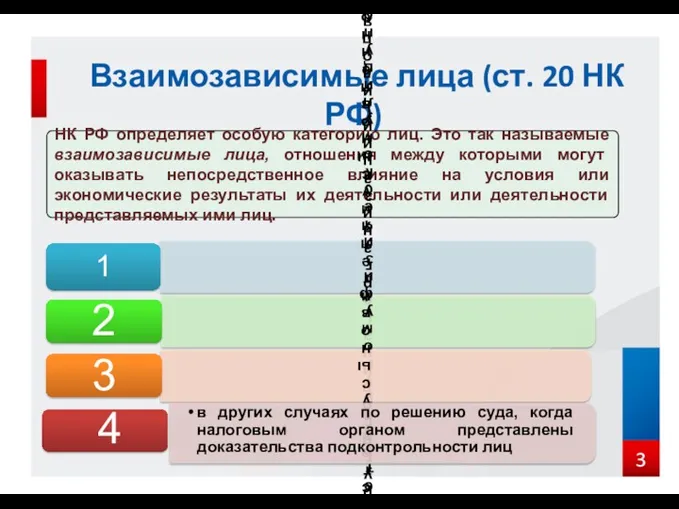

- 3. Взаимозависимые лица (ст. 20 НК РФ) НК РФ определяет особую категорию лиц. Это так называемые взаимозависимые

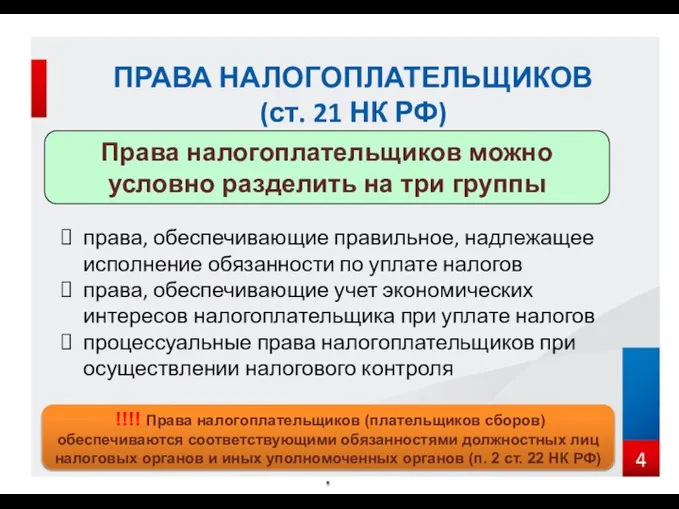

- 4. ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ (ст. 21 НК РФ) Права налогоплательщиков можно условно разделить на три группы права, обеспечивающие

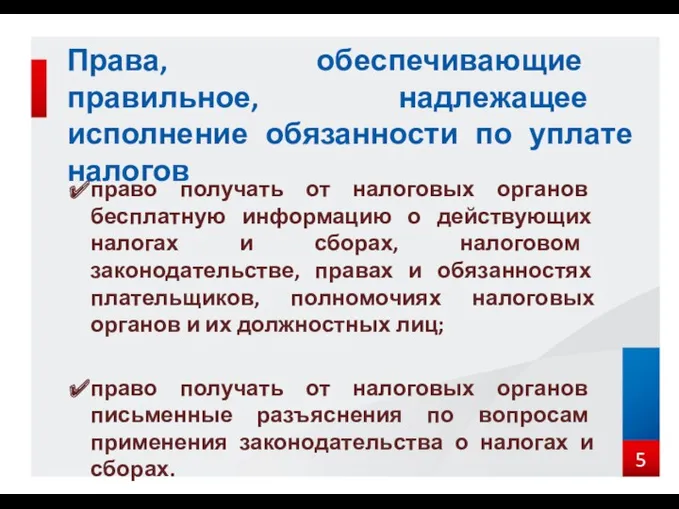

- 5. Права, обеспечивающие правильное, надлежащее исполнение обязанности по уплате налогов право получать от налоговых органов бесплатную информацию

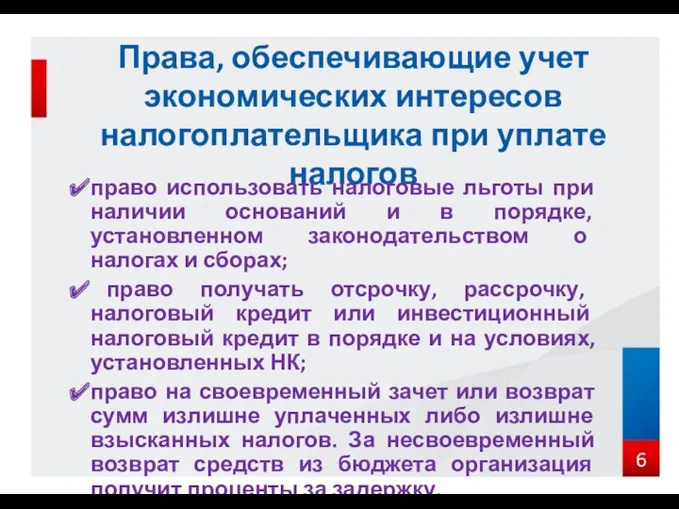

- 6. Права, обеспечивающие учет экономических интересов налогоплательщика при уплате налогов право использовать налоговые льготы при наличии оснований

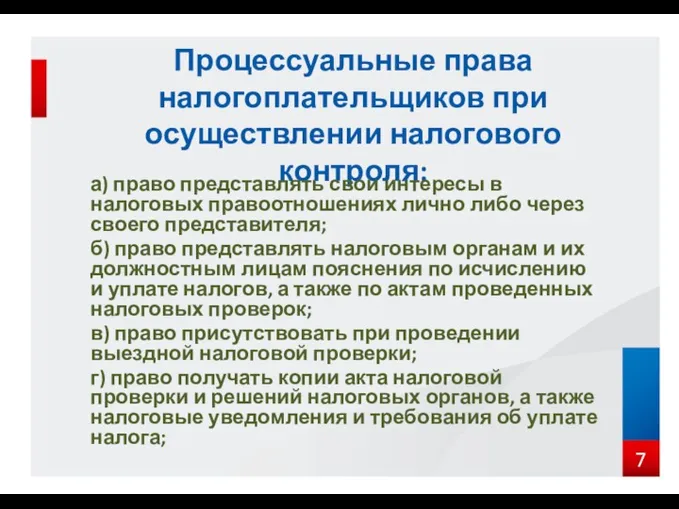

- 7. Процессуальные права налогоплательщиков при осуществлении налогового контроля: а) право представлять свои интересы в налоговых правоотношениях лично

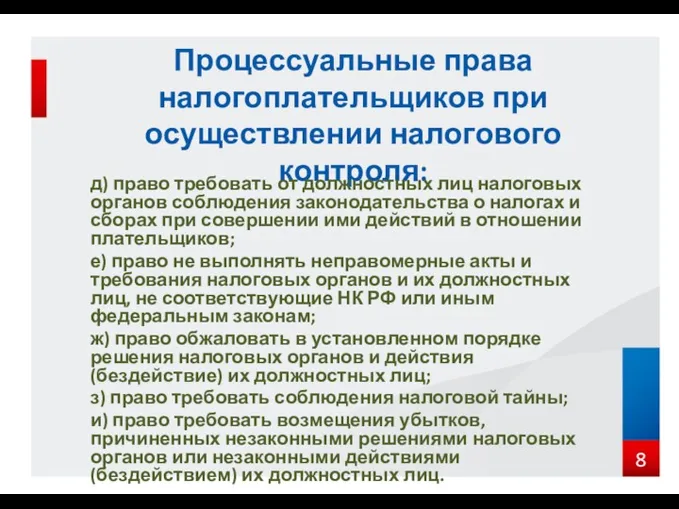

- 8. Процессуальные права налогоплательщиков при осуществлении налогового контроля: д) право требовать от должностных лиц налоговых органов соблюдения

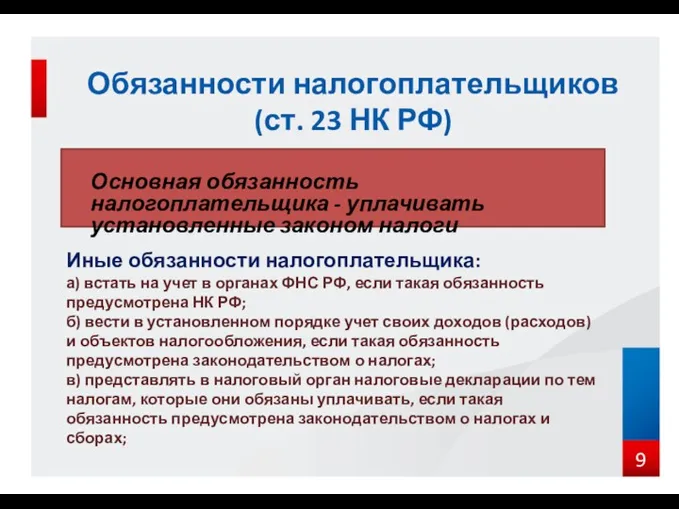

- 9. Обязанности налогоплательщиков (ст. 23 НК РФ) Основная обязанность налогоплательщика - уплачивать установленные законом налоги Иные обязанности

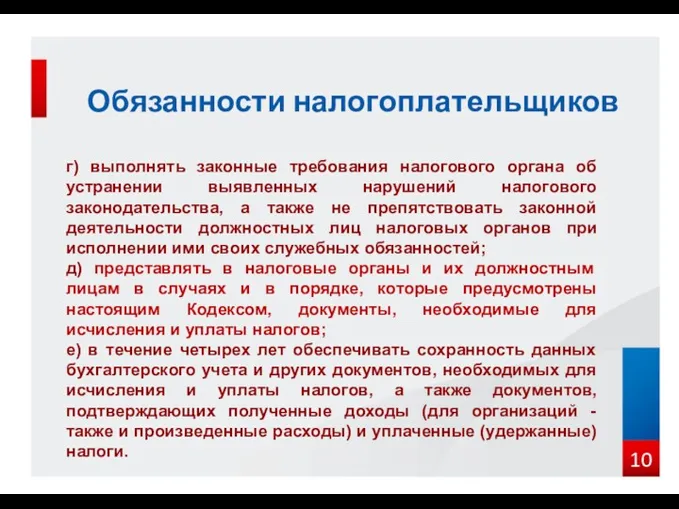

- 10. Обязанности налогоплательщиков г) выполнять законные требования налогового органа об устранении выявленных нарушений налогового законодательства, а также

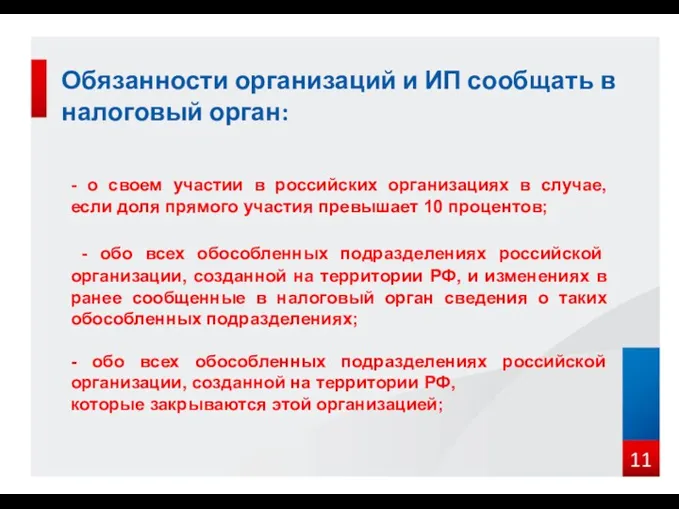

- 11. Обязанности организаций и ИП сообщать в налоговый орган: - о своем участии в российских организациях в

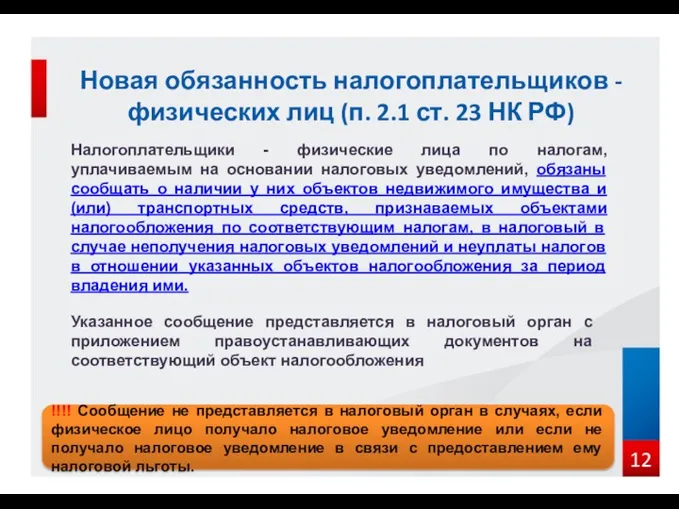

- 12. Новая обязанность налогоплательщиков -физических лиц (п. 2.1 ст. 23 НК РФ) Налогоплательщики - физические лица по

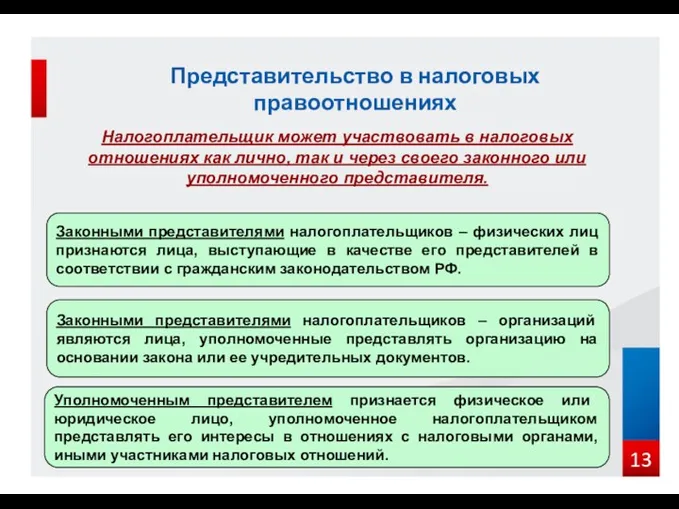

- 13. Представительство в налоговых правоотношениях Законными представителями налогоплательщиков – физических лиц признаются лица, выступающие в качестве его

- 14. Налоговая ответственность (гл. 15 НК РФ) За невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик

- 15. основана на государственном принуждении; наступает за совершение виновного противоправного деяния, содержащего признаки налогового правонарушения; субъектами могут

- 16. Меры налоговой ответственности Ответственность за нарушение законодательства о налогах и сборах имеет комплексный характер и предполагает

- 17. Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц,

- 18. В случае возникновения спорной ситуации каждый налогоплательщик может обратиться в инспекцию для урегулирования спора: - при

- 20. Скачать презентацию

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщиками признаются организации и физические лица, на которых в соответствии с

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщиками признаются организации и физические лица, на которых в соответствии с

Взаимозависимые лица (ст. 20 НК РФ)

НК РФ определяет особую категорию

Взаимозависимые лица (ст. 20 НК РФ)

НК РФ определяет особую категорию

ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ

(ст. 21 НК РФ)

Права налогоплательщиков можно условно разделить на

ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ

(ст. 21 НК РФ)

Права налогоплательщиков можно условно разделить на

Права, обеспечивающие правильное, надлежащее исполнение обязанности по уплате налогов

право получать от

Права, обеспечивающие правильное, надлежащее исполнение обязанности по уплате налогов

право получать от

Права, обеспечивающие учет экономических интересов налогоплательщика при уплате налогов

право использовать налоговые

Права, обеспечивающие учет экономических интересов налогоплательщика при уплате налогов

право использовать налоговые

Процессуальные права налогоплательщиков при осуществлении налогового контроля:

а) право представлять свои интересы

Процессуальные права налогоплательщиков при осуществлении налогового контроля:

а) право представлять свои интересы

Процессуальные права налогоплательщиков при осуществлении налогового контроля:

д) право требовать от должностных

Процессуальные права налогоплательщиков при осуществлении налогового контроля:

д) право требовать от должностных

Обязанности налогоплательщиков (ст. 23 НК РФ)

Основная обязанность налогоплательщика - уплачивать установленные

Обязанности налогоплательщиков (ст. 23 НК РФ)

Основная обязанность налогоплательщика - уплачивать установленные

Обязанности налогоплательщиков

г) выполнять законные требования налогового органа об устранении выявленных нарушений

Обязанности налогоплательщиков

г) выполнять законные требования налогового органа об устранении выявленных нарушений

Обязанности организаций и ИП сообщать в налоговый орган:

- о своем участии

Обязанности организаций и ИП сообщать в налоговый орган:

- о своем участии

Новая обязанность налогоплательщиков -физических лиц (п. 2.1 ст. 23 НК РФ)

Налогоплательщики

Новая обязанность налогоплательщиков -физических лиц (п. 2.1 ст. 23 НК РФ)

Налогоплательщики

Представительство в налоговых правоотношениях

Законными представителями налогоплательщиков – физических лиц признаются лица,

Представительство в налоговых правоотношениях

Законными представителями налогоплательщиков – физических лиц признаются лица,

Налоговая ответственность (гл. 15 НК РФ)

За невыполнение или ненадлежащее выполнение возложенных

Налоговая ответственность (гл. 15 НК РФ)

За невыполнение или ненадлежащее выполнение возложенных

основана на государственном принуждении;

наступает за совершение виновного противоправного деяния, содержащего признаки

основана на государственном принуждении;

наступает за совершение виновного противоправного деяния, содержащего признаки

Меры налоговой ответственности

Ответственность за нарушение законодательства о налогах и сборах имеет

Меры налоговой ответственности

Ответственность за нарушение законодательства о налогах и сборах имеет

Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия

Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия

В случае возникновения спорной ситуации каждый налогоплательщик может обратиться в

В случае возникновения спорной ситуации каждый налогоплательщик может обратиться в

Государственная политика в области энергосбережения

Государственная политика в области энергосбережения Главный гарант наших прав

Главный гарант наших прав Преступления против здоровья

Преступления против здоровья Этика журналиста

Этика журналиста Введение. Правовые основы охраны труда

Введение. Правовые основы охраны труда Бронирование перевозки пассажира, багажа, груза

Бронирование перевозки пассажира, багажа, груза Административные нарушения должностных лиц

Административные нарушения должностных лиц Работа избирательных комиссий в день, предшествующий дню голосования

Работа избирательных комиссий в день, предшествующий дню голосования Конституционализм и правовое государство

Конституционализм и правовое государство Внесение изменений в правила землепользования и застройки города

Внесение изменений в правила землепользования и застройки города Борьба с экстремизмом, терроризмом, правовая основа

Борьба с экстремизмом, терроризмом, правовая основа Загальні положення криміналістичної техніки

Загальні положення криміналістичної техніки Содержание и нормативные акты. Трудовой договор, его характеристика. Прием и увольнение работников

Содержание и нормативные акты. Трудовой договор, его характеристика. Прием и увольнение работников Криминологическое исследование деятельности азербайджанских организованных преступных сообществ в России

Криминологическое исследование деятельности азербайджанских организованных преступных сообществ в России Гражданское общество и правовое государство. (Урок 8)

Гражданское общество и правовое государство. (Урок 8) Криминалистическое почерковедение и автороведение

Криминалистическое почерковедение и автороведение Азаматтардың құқықтары мен бостандықтары

Азаматтардың құқықтары мен бостандықтары Организация пожарной охраны в РФ. Меры по противодействию коррупции. Тема 1

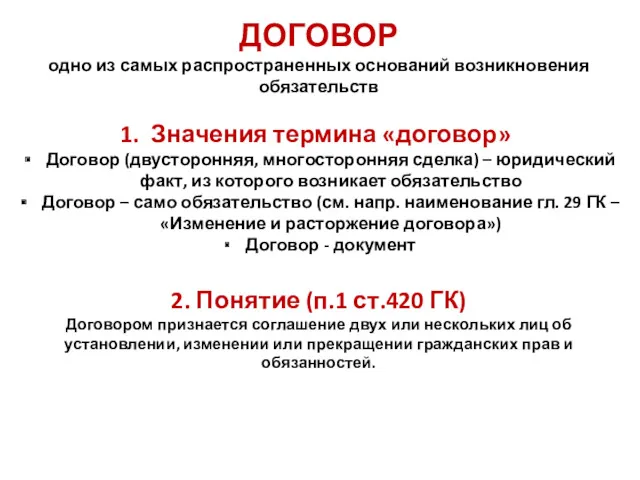

Организация пожарной охраны в РФ. Меры по противодействию коррупции. Тема 1 Договор: основание возникновения обязательств

Договор: основание возникновения обязательств Халық денсаулығы және денсаулық сақтау жүйесі туралы

Халық денсаулығы және денсаулық сақтау жүйесі туралы Уголовная ответственность за нарушение норм торгового права

Уголовная ответственность за нарушение норм торгового права Римское право. Классификация договоров

Римское право. Классификация договоров Ответственность за принуждение к изъятию органов или тканей человека для трансплантации

Ответственность за принуждение к изъятию органов или тканей человека для трансплантации Акционерное общество

Акционерное общество Санитарно-эпидемиологические требования к объектам оптовой и розничной торговли пищевой продукцией

Санитарно-эпидемиологические требования к объектам оптовой и розничной торговли пищевой продукцией Получение лицензии на образовательную деятельность организациями, осуществляющими спортивную подготовку

Получение лицензии на образовательную деятельность организациями, осуществляющими спортивную подготовку Регулирование труда работников, занятых на подземных работах

Регулирование труда работников, занятых на подземных работах Государственные символы Российской Федерации

Государственные символы Российской Федерации