- Синонимы – корпоративная социальная ответственность

Содержание

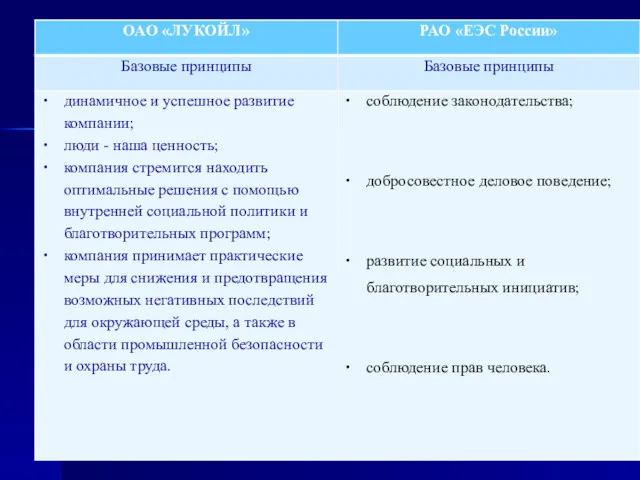

- 2. Корпоративная ответственность это концепция, в соответствии с которой организации учитывают интересы общества, беря на себя ответственность

- 3. Исторический аспект возникновения КСО 1945 г. – кодекс «Джонсон и Джонсон»: «Компания придерживается стандартов американской системы

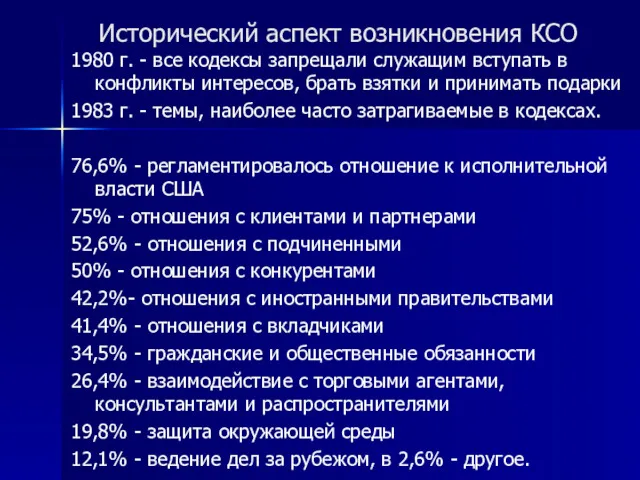

- 4. Исторический аспект возникновения КСО 1980 г. - все кодексы запрещали служащим вступать в конфликты интересов, брать

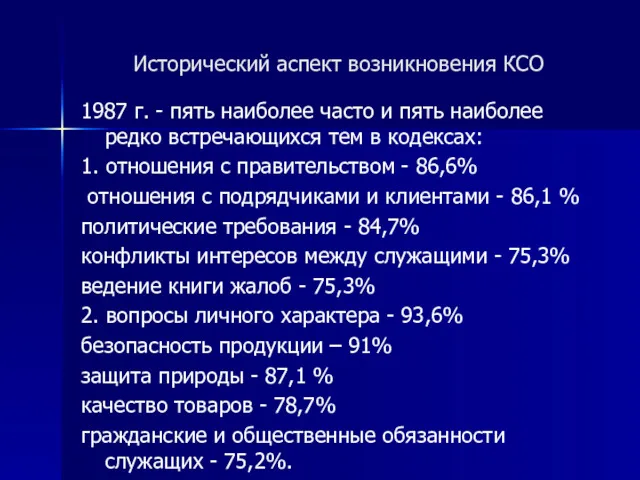

- 5. Исторический аспект возникновения КСО 1987 г. - пять наиболее часто и пять наиболее редко встречающихся тем

- 6. Исторический аспект возникновения КСО 2000 г. – Европейская Комиссия: Корпоративная социальная ответственность по своей сути является

- 7. Исторический аспект возникновения КСО 2004 г. – Ассоциация менеджеров России: КСО – это философия поведения и

- 8. Что такое корпоративная социальная ответственность Определение КСО Европейская Комиссия: «Корпоративная социальная ответственность, по своей сути, является

- 9. Определение КСО Всемирный совет по устойчивому развитию: «Корпоративная социальная ответственность - это приверженность бизнеса концепции устойчивого

- 10. Определение КСО Социальная ответственность фирмы — максимальное использование преимуществ компании и сведение к минимуму недостатков, которые

- 11. Корпоративная социальная ответственность Эффективное выполнение экономических функций Учет меняющихся ценностей в обществе Неясные обязанности по улучшению

- 12. Принципы КСО – готовность компании учитывать, оценивать и обнародовать помимо основных внеэкономические показатели своей деятельности; –

- 13. Цели КСО производство в достаточных количествах продукции и услуг, качество которых соответствует всем обязательным нормам, при

- 15. Группы / сферы КСО Персонал Потребители Социально незащищенные группы Территории /граждане в целом Экология

- 16. Персонал «Белая» справедливая зарплата Программы крарьерного развития, дополнительного образования, переквалификации для действующего персонала Ярмарки вакансий /

- 17. Потребители Соблюдение стандартов и нормативов (ГОСТ, ISO) Информирование о товаре Добросовестная реклама Компенсации, программы лояльности

- 18. Социально незащищенные группы Благотворительность Инициативы по бесплатному предоставлению товаров / услуг Шефство над специализированными заведениями Прием

- 19. Территории / граждане в целом Своевременная уплата налогов Строительство детских садов / школ/ больниц Организация массовых

- 20. Экология Исследования Компенсаторные налоги Эко-технологии производства Повторное использование сырья Утилизация отходов Субботники

- 21. Уровни КСО:

- 22. Уровни КСО

- 23. Уровни КСО

- 24. Базовые интерпретации концепции социально-ответственного бизнеса Социально-ответственный бизнес Теория корпоративного эгоизма Теория разумного эгоизма Теория корпоративного альтруизма

- 25. Базовые интерпретации концепции социально-ответственного бизнеса Милтон Фридман - Существует одна и только одна социальная ответственность бизнеса:

- 26. Источники КСО – силы, диктующие ответственное поведение ВНЕШНИЕ общественный договор, согласующий поведение бизнеса с целями и

- 27. * Что такое модель КСО? Под моделью корпоративной социальной ответственности (далее КСО) понимаются устойчивые и часто

- 28. * Характеристика модели КСО США

- 29. * Характеристика модели КСО США

- 30. * Характеристика европейской модели КСО [1] Низкий уровень предполагает невысокое значение общественной активности и скудость информации,

- 31. * Характеристика европейской модели КСО

- 32. * Сравнение моделей КСО

- 33. * Модель стран Латинской Америки

- 34. * Модель азиатских стран

- 35. Виды деятельности запрещенные в исламе производство и продажа алкоголя производство и продажа табака, наркотиков производство и

- 36. * Финансовая академия Крупнейшие компании исламского мира

- 37. * Специфика исламских банков Организация бухгалтерского учета и аудита в исламских финансовых институтах (Accounting and Auditing

- 38. * Финансовая академия Крупнейшие исламские банки

- 39. * Исламские фонды и инвесткомпании Исламские фонды (Shariach Compliance Funds) осуществляют инвестиции в соответствии с принципами

- 40. * Российская модель

- 41. * Особенности российской модели Наследие прошлого: высокие ожидания со стороны общества, отсутствие давления на бизнес со

- 42. Корпорации Корпорация в западных правовых системах Первая группа - публичные корпорации, создаваемые для осуществления отдельных правительственных

- 43. Корпорация в западных правовых системах Вторая группа - полупубличные корпорации, служащие общим нуждам населения Пример корпорации

- 44. Корпорация в западных правовых системах Третья группа - предпринимательские корпорации, создаваемые исключительно с целью получения прибыли.

- 45. Корпорации в России 1990 г. - в РСФСР был принят Закон от 25.12. 1990 г. №

- 46. Корпорации в России 2.02.1993 г. Президент РФ издает Указ № 184 «О создании Государственной инвестиционной корпорации»,

- 47. Корпорации в России Федеральная комиссия по рынку ценных бумаг от 4 апреля 2002 г. № 421/р

- 48. социально ответственная корпорация, действующая в соответствии с принципами устойчивого развития, приобретает такие преимущества: возможность продемонстрировать всем

- 49. Стандарты в области КСО Международный стандарт CSR/КСО – 2008. СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ ОРГАНИЗАЦИИ. ТРЕБОВАНИЯ. Модули «А» и

- 50. Стандарты в области КСО 2010 г. - принят международный стандарт ISO 26000:2010 Организации должны учитывать социальное,

- 51. Стандарты в области КСО Опубликован в 2010 г. Международной организацией по стандартизации. является руководством по социальной

- 52. Стандарты в области КСО Основное отличие стандарта - в процессе разработки ИСО 26000 были учтены мнения

- 53. Международный стандарт ISO 26000: Руководство по социальной ответственности, 2010 Национальный стандарт ГОСТ Р ИСО 26000 «Руководство

- 54. Содержание стандарта ИСО 26000

- 55. Стандарты в области КСО 2011 г. - Международный Комитет по корпоративной социальной ответственности принял решение: внести

- 56. ISO 9000 Системы менеджмента качества ISO 14000 Системы экологического менеджмента OHSAS 18000 Системы менеджмента профессиональной безопасности

- 57. Отчетность ISO14000 является стандартом мероприятий по охране и рациональному использованию окружающей среды Международной организации по стандартизации.

- 58. Стандарты в области КСО 1997 г. – разработан международный стандарт SA 8000:1997 «Социальная отчетность» Рассматриваются требования

- 59. Стандарты в области КСО 2001 г. - принят международный стандарт SA 8000: 2001 «Социальная отчетность» Данный

- 60. Стандарты в области КСО 2000 г. - стандарт ISAE 3000 Предназначен для широкого круга аудиторов, верифицирующих

- 61. Стандарты в области КСО Ведущим форматом нефинансовой отчетности по КСО является стандарт АА1000 Согласно требованиям стандарта

- 62. Стандарты в области КСО GRI (Global Reporting Initiative) - в основу положена концепция устойчивого развития бизнеса,

- 63. Стандарты в области КСО 2004 г. – Социальная Хартия российского бизнеса — это свод основополагающих принципов

- 64. Стандарты в области КСО Стандарт ТПП РФ «Социальная отчетность предприятий и организаций, зарегистрированных в РФ». Стандарт

- 65. Стандарты в области КСО 2008 г. - опубликованы Базовые индикаторы результативности РСПП, разработанные на базе GRI

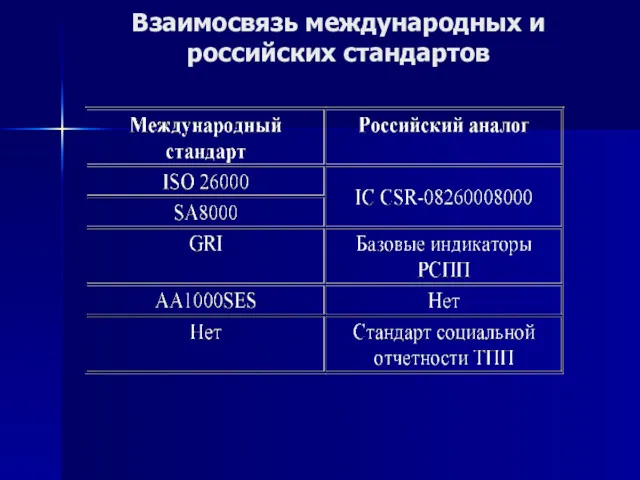

- 66. Взаимосвязь международных и российских стандартов

- 67. Взаимосвязь стандартов и документов по КСО

- 68. Значимость и вклад каждого из стандартов в построение единой системы управления деятельностью в области устойчивого развития

- 69. Эффект от КСО Улучшение корпоративного имиджа Формирование положительной репутации Инвестиционная привлекательность Привлечение высококвалифицированных специалистов Развитие новых

- 70. Оценка эффективности КСО Система оценок социальной ответственности бизнеса представляется соотнесением социальной активности с результатами реализации основных

- 71. Экономические показатели: величина социальных инвестиций на одного работника, отношение социальных инвестиций к прибыли. Экологические показатели: количество

- 72. Два основных подхода к оценке эффективности КСО: 1. С помощью количественных и качественных показателей социальной деятельности

- 73. Два основных подхода к оценке эффективности КСО: 2. По воздействию на финансовые и производственные показатели деятельности

- 74. Недостатки Производственные показатели деятельности предприятия не могут выступать в качестве параметра оптимизации, так как, они зависят

- 75. Методики оценки КСО Делят на три группы: Методики, основанные на определении только качественных показателей (оценка эффективности

- 76. Методики оценки КСО Показателем, является интегральный коэффициент, определяющий совокупное влияние качественных и количественных параметров: где ККАЧ

- 77. Методики оценки КСО Качественные признаки: наличие трудового договора; наличие общих документов, регламентирующих социальную деятельность предприятия; наличие

- 78. Классификация предприятий в зависимости от уровня развития КСО

- 79. Методики оценки КСО Количественные признаки, по сферам воздействия разбиты на две группы: производственный персонал предприятия; местное

- 80. Методики оценки КСО В методике эффективность социальной работы с персоналом определяется изменением следующих параметров: среднемесячная заработная

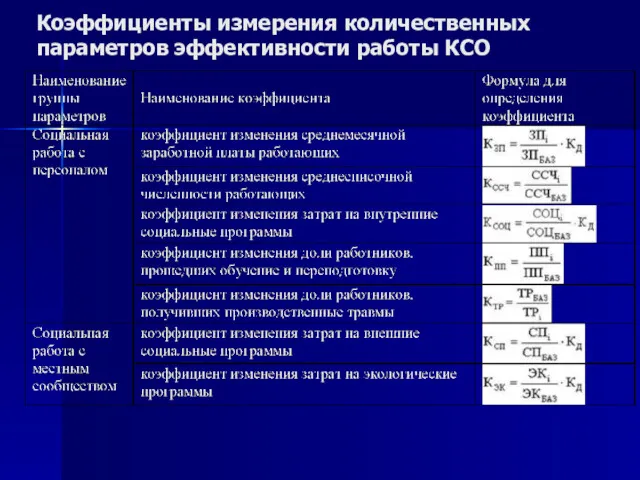

- 81. Коэффициенты измерения количественных параметров эффективности работы КСО

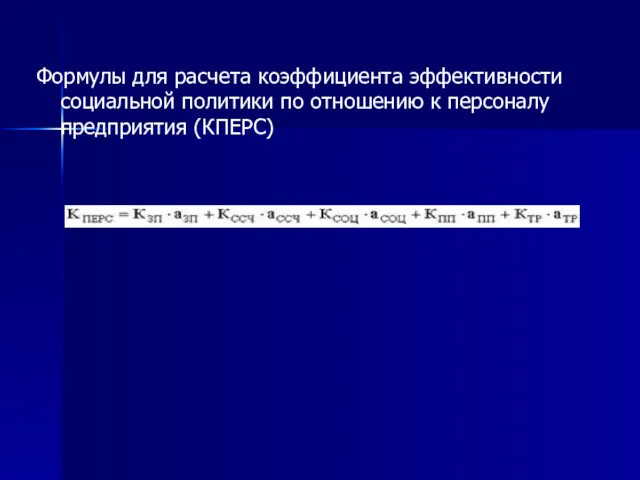

- 82. Формулы для расчета коэффициента эффективности социальной политики по отношению к персоналу предприятия (КПЕРС)

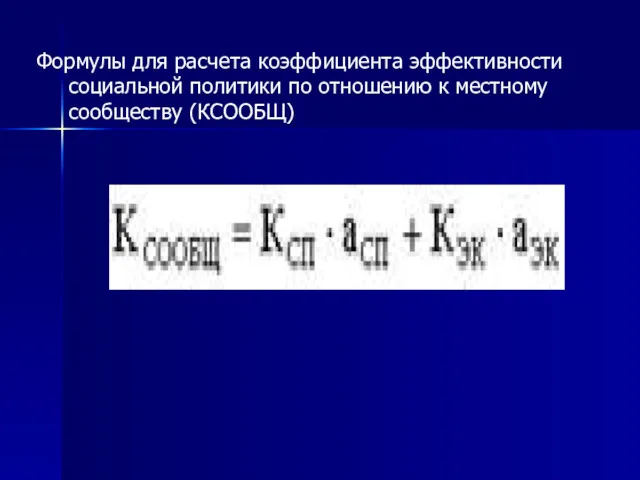

- 83. Формулы для расчета коэффициента эффективности социальной политики по отношению к местному сообществу (КСООБЩ)

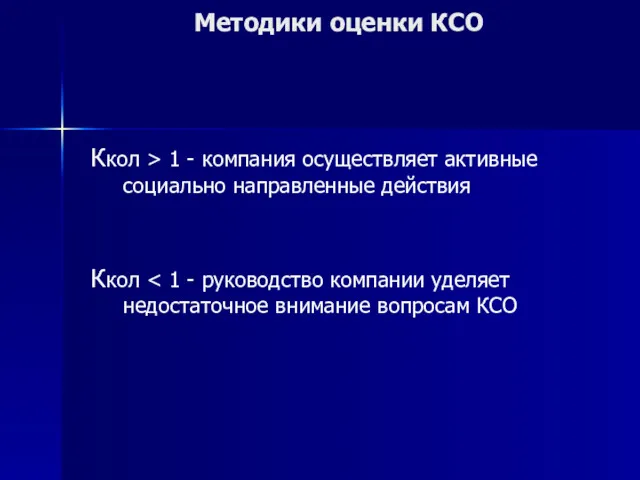

- 84. Методики оценки КСО Ккол > 1 - компания осуществляет активные социально направленные действия Ккол

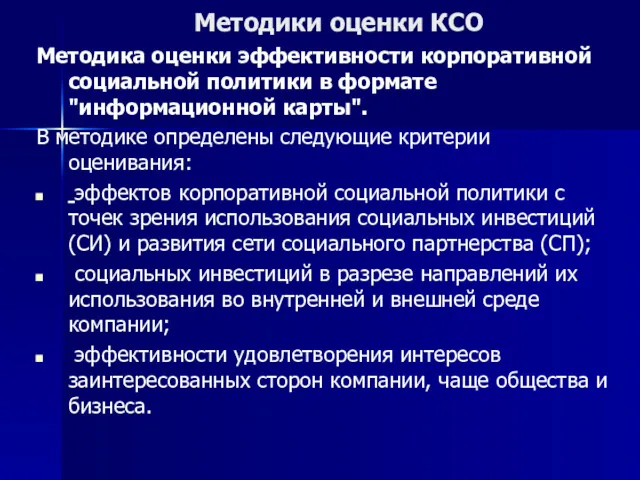

- 85. Методики оценки КСО Методика оценки эффективности корпоративной социальной политики в формате "информационной карты". В методике определены

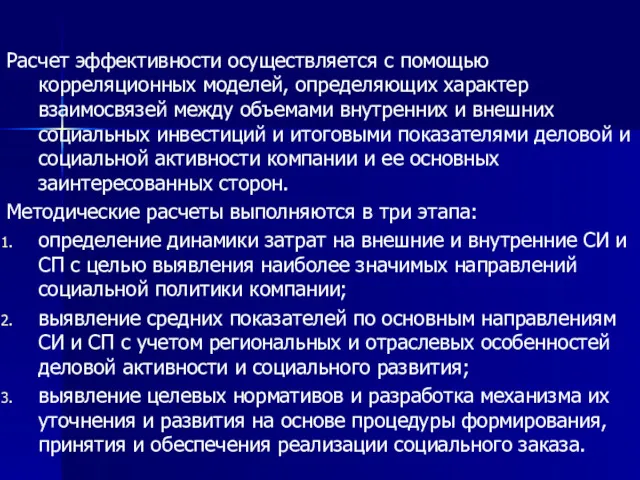

- 86. Расчет эффективности осуществляется с помощью корреляционных моделей, определяющих характер взаимосвязей между объемами внутренних и внешних социальных

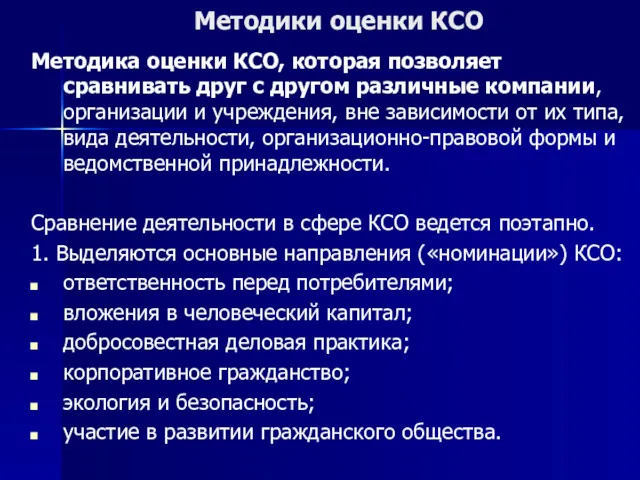

- 87. Методики оценки КСО Методика оценки КСО, которая позволяет сравнивать друг с другом различные компании, организации и

- 88. Методики оценки КСО 2. Определяются показатели по каждой из «номинаций» КСО. Формируются в три группы: объем

- 89. Методики оценки КСО Третий этап: каждой из групп показателей (объема, качества и эффективности КСО) присваивается базовая

- 90. Рейтинг социальной ответственности Три группы показателей: показатели социальной ответственности перед работниками, показатели социальной ответственности перед окружающим

- 91. Рейтинг социальной ответственности Количественные показатели оценки КСО Показатели социальной ответственности перед работниками показатели социальной ответственности перед

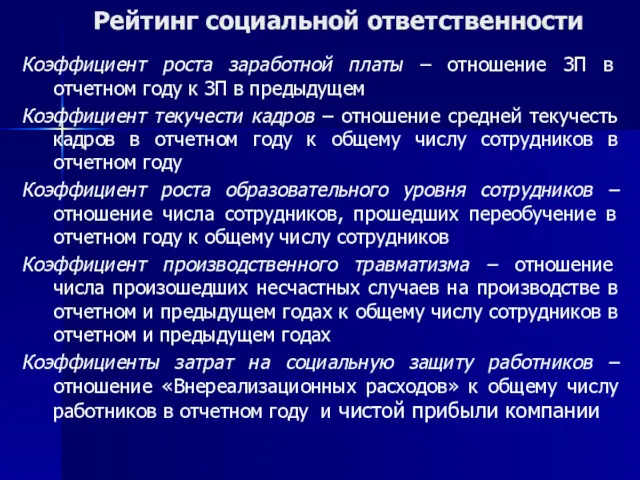

- 92. Рейтинг социальной ответственности Коэффициент роста заработной платы – отношение ЗП в отчетном году к ЗП в

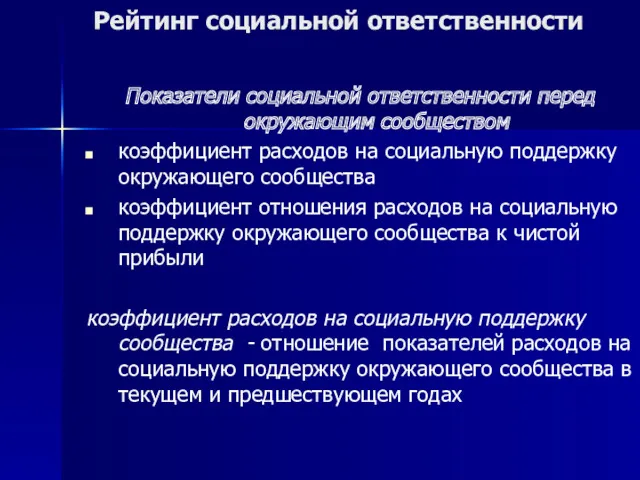

- 93. Рейтинг социальной ответственности Показатели социальной ответственности перед окружающим сообществом коэффициент расходов на социальную поддержку окружающего сообщества

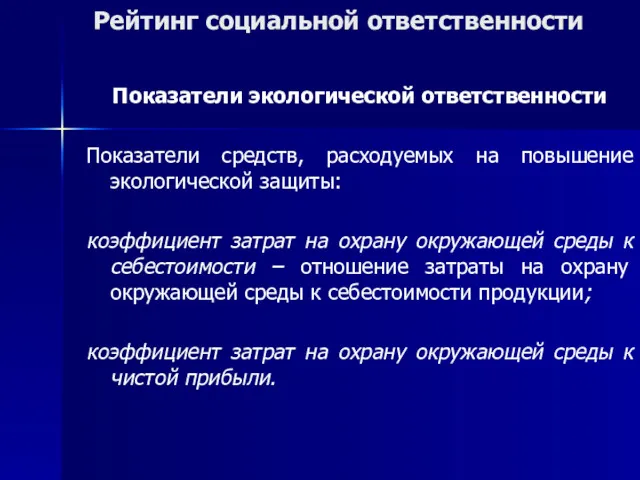

- 94. Рейтинг социальной ответственности Показатели экологической ответственности Показатели средств, расходуемых на повышение экологической защиты: коэффициент затрат на

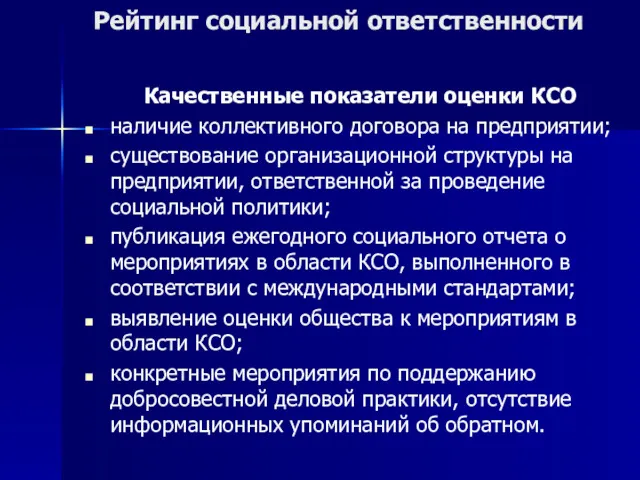

- 95. Рейтинг социальной ответственности Качественные показатели оценки КСО наличие коллективного договора на предприятии; существование организационной структуры на

- 96. Социальный отчет компании Основное предназначение - информирование акционеров, сотрудников, партнеров, клиентов, общества (всех заинтересованных сторон или

- 99. РАО «ЕЭС России»

- 100. Социальная ответственность: интересы участников

- 103. Взаимодействие «работодатель – работник» Работники имеют право знать, каким образом происходит на предприятии установление социальных приоритетов,

- 104. Взаимодействия «работодатель — общество/власть» Прежде всего, предприятия (работодатели) участвуют в реализации социальных программ региона. Программы разрабатываются

- 105. Оценка соответствия

- 107. Скачать презентацию

Корпоративная ответственность

это концепция, в соответствии с которой организации учитывают интересы общества,

Корпоративная ответственность

это концепция, в соответствии с которой организации учитывают интересы общества,

Исторический аспект возникновения КСО

1945 г. – кодекс «Джонсон и Джонсон»:

«Компания

Исторический аспект возникновения КСО

1945 г. – кодекс «Джонсон и Джонсон»:

«Компания

Исторический аспект возникновения КСО

1980 г. - все кодексы запрещали служащим вступать

Исторический аспект возникновения КСО

1980 г. - все кодексы запрещали служащим вступать

Исторический аспект возникновения КСО

1987 г. - пять наиболее часто и пять

Исторический аспект возникновения КСО

1987 г. - пять наиболее часто и пять

Исторический аспект возникновения КСО

2000 г. – Европейская Комиссия:

Корпоративная социальная ответственность по

Исторический аспект возникновения КСО

2000 г. – Европейская Комиссия:

Корпоративная социальная ответственность по

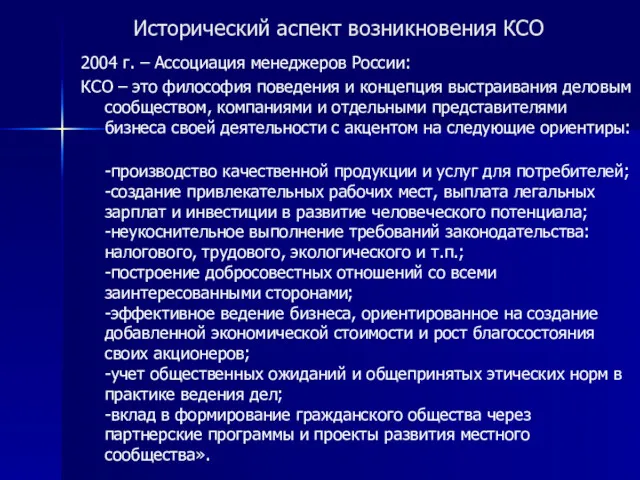

Исторический аспект возникновения КСО

2004 г. – Ассоциация менеджеров России:

КСО – это

Исторический аспект возникновения КСО

2004 г. – Ассоциация менеджеров России:

КСО – это

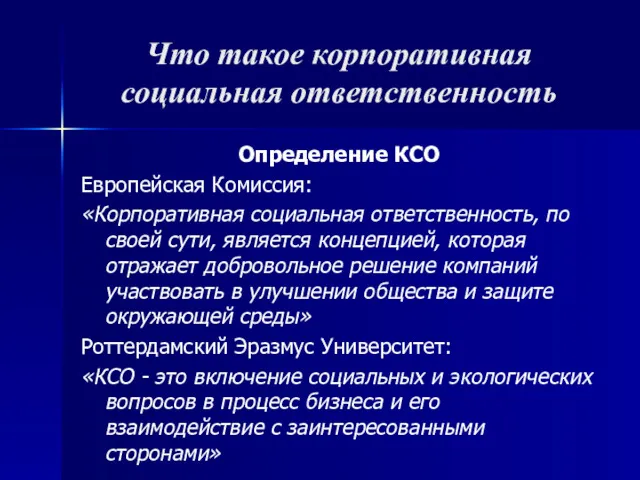

Что такое корпоративная социальная ответственность

Определение КСО

Европейская Комиссия:

«Корпоративная социальная ответственность, по

Что такое корпоративная социальная ответственность

Определение КСО

Европейская Комиссия:

«Корпоративная социальная ответственность, по

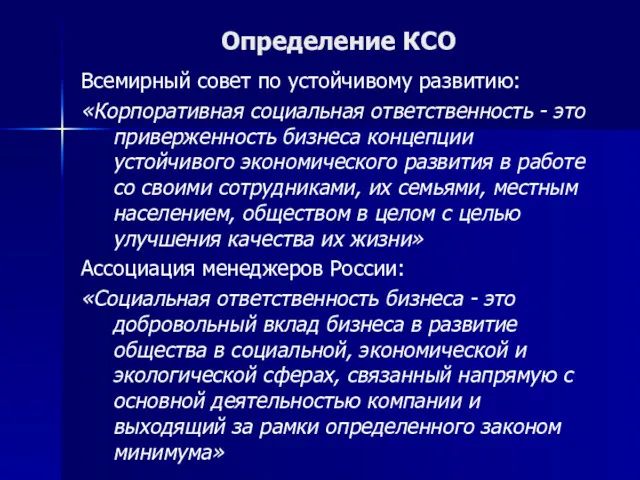

Определение КСО

Всемирный совет по устойчивому развитию:

«Корпоративная социальная ответственность - это приверженность

Определение КСО

Всемирный совет по устойчивому развитию:

«Корпоративная социальная ответственность - это приверженность

Определение КСО

Социальная ответственность фирмы — максимальное использование преимуществ компании и сведение к

Определение КСО

Социальная ответственность фирмы — максимальное использование преимуществ компании и сведение к

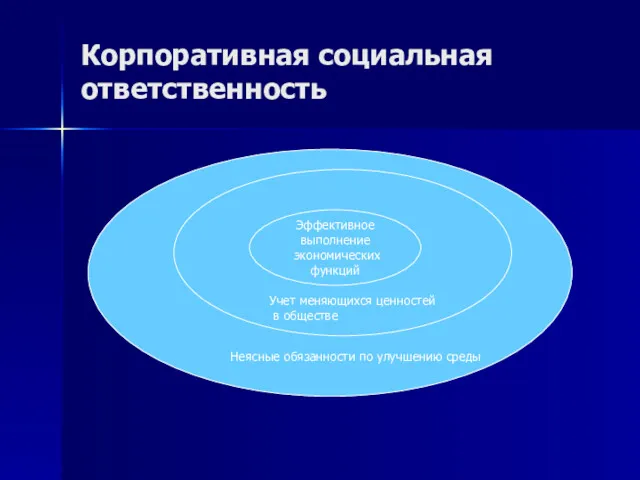

Корпоративная социальная ответственность

Эффективное выполнение

экономических функций

Учет меняющихся ценностей

в обществе

Неясные обязанности

Корпоративная социальная ответственность

Эффективное выполнение

экономических функций

Учет меняющихся ценностей

в обществе

Неясные обязанности

Принципы КСО

– готовность компании учитывать, оценивать и обнародовать помимо основных внеэкономические

Принципы КСО

– готовность компании учитывать, оценивать и обнародовать помимо основных внеэкономические

Цели КСО

производство в достаточных количествах продукции и услуг, качество которых соответствует

Цели КСО

производство в достаточных количествах продукции и услуг, качество которых соответствует

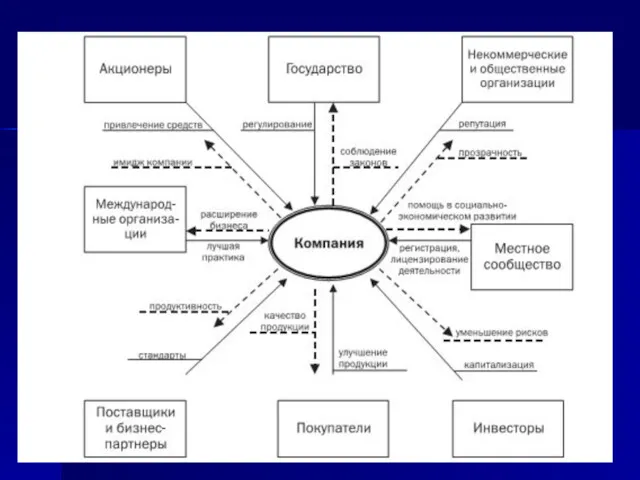

Группы / сферы КСО

Персонал

Потребители

Социально незащищенные группы

Территории /граждане в целом

Экология

Группы / сферы КСО

Персонал

Потребители

Социально незащищенные группы

Территории /граждане в целом

Экология

Персонал

«Белая» справедливая зарплата

Программы крарьерного развития, дополнительного образования, переквалификации для действующего персонала

Ярмарки

Персонал

«Белая» справедливая зарплата

Программы крарьерного развития, дополнительного образования, переквалификации для действующего персонала

Ярмарки

Потребители

Соблюдение стандартов и нормативов (ГОСТ, ISO)

Информирование о товаре

Добросовестная реклама

Компенсации, программы лояльности

Потребители

Соблюдение стандартов и нормативов (ГОСТ, ISO)

Информирование о товаре

Добросовестная реклама

Компенсации, программы лояльности

Социально незащищенные группы

Благотворительность

Инициативы по бесплатному предоставлению товаров / услуг

Шефство над специализированными

Социально незащищенные группы

Благотворительность

Инициативы по бесплатному предоставлению товаров / услуг

Шефство над специализированными

Территории / граждане в целом

Своевременная уплата налогов

Строительство детских садов / школ/

Территории / граждане в целом

Своевременная уплата налогов

Строительство детских садов / школ/

Экология

Исследования

Компенсаторные налоги

Эко-технологии производства

Повторное использование сырья

Утилизация отходов

Субботники

Экология

Исследования

Компенсаторные налоги

Эко-технологии производства

Повторное использование сырья

Утилизация отходов

Субботники

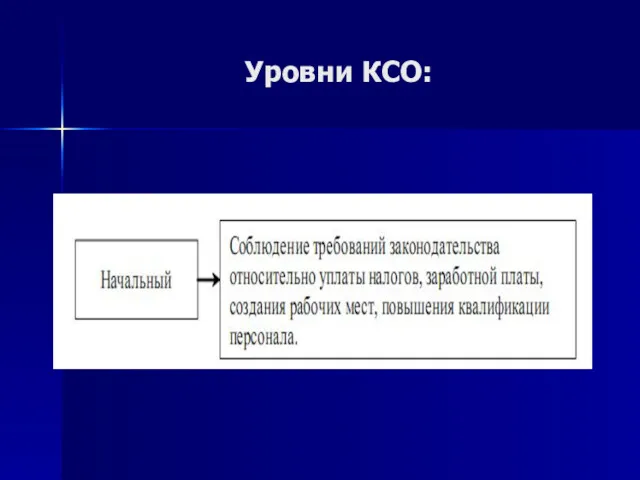

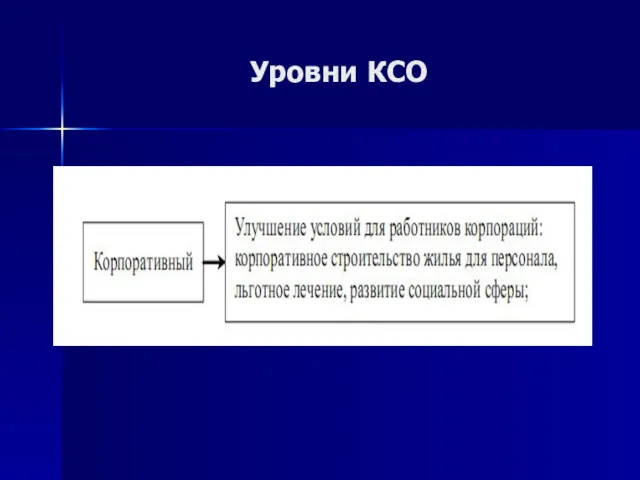

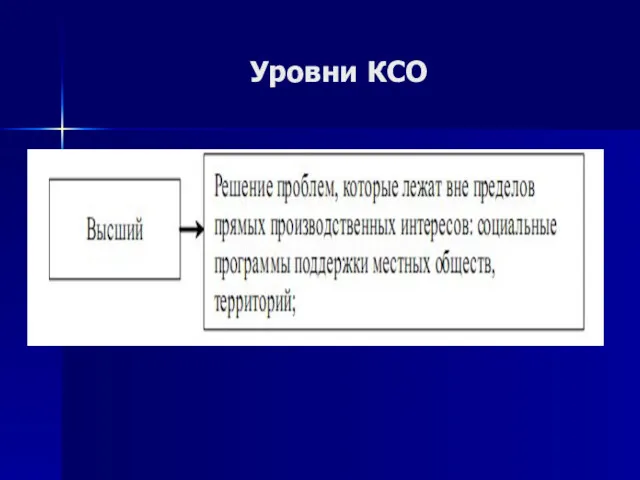

Уровни КСО:

Уровни КСО:

Уровни КСО

Уровни КСО

Уровни КСО

Уровни КСО

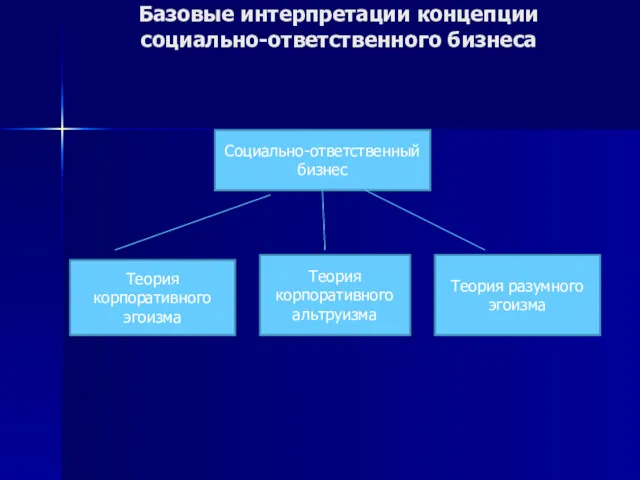

Базовые интерпретации концепции социально-ответственного бизнеса

Социально-ответственный бизнес

Теория корпоративного эгоизма

Теория разумного эгоизма

Теория корпоративного

Базовые интерпретации концепции социально-ответственного бизнеса

Социально-ответственный бизнес

Теория корпоративного эгоизма

Теория разумного эгоизма

Теория корпоративного

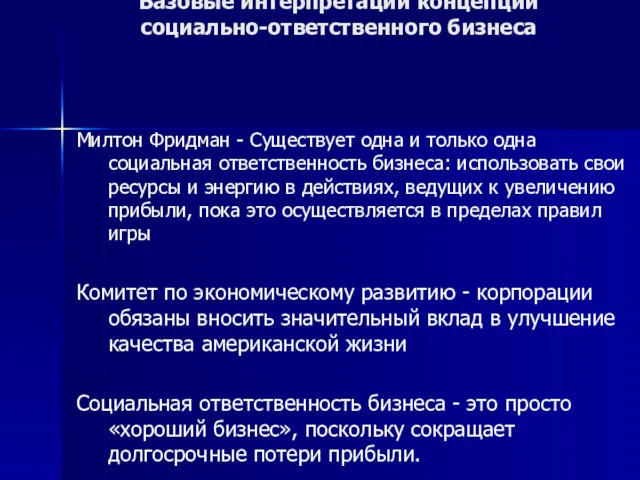

Базовые интерпретации концепции социально-ответственного бизнеса

Милтон Фридман - Существует одна и только одна

Базовые интерпретации концепции социально-ответственного бизнеса

Милтон Фридман - Существует одна и только одна

Источники КСО – силы, диктующие ответственное поведение

ВНЕШНИЕ общественный договор, согласующий поведение

Источники КСО – силы, диктующие ответственное поведение

ВНЕШНИЕ общественный договор, согласующий поведение

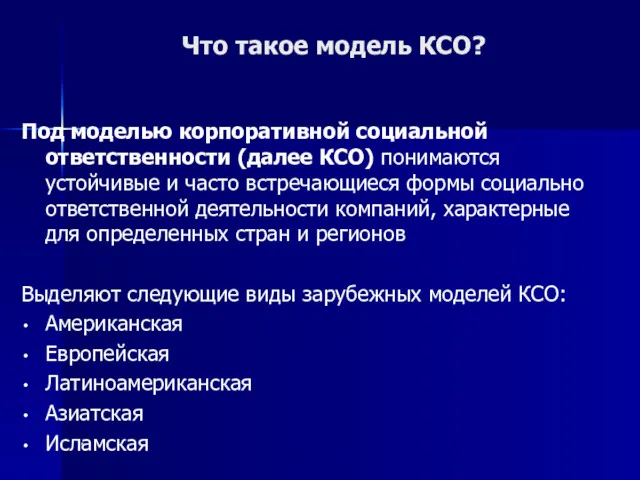

*

Что такое модель КСО?

Под моделью корпоративной социальной ответственности (далее КСО)

*

Что такое модель КСО?

Под моделью корпоративной социальной ответственности (далее КСО)

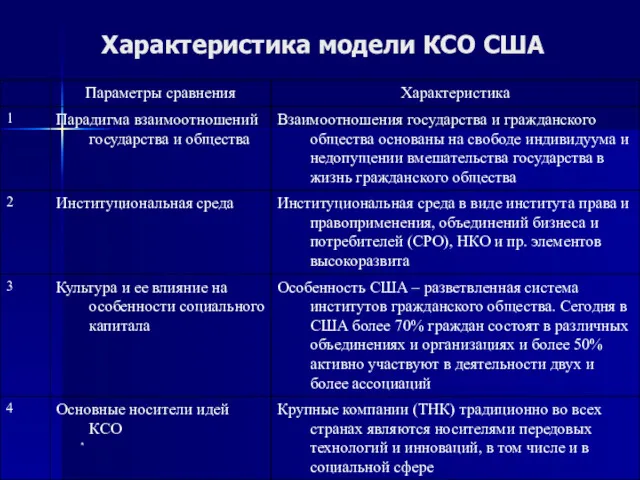

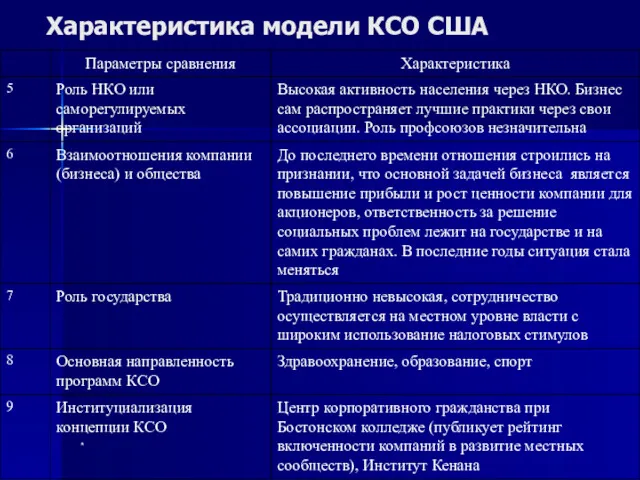

*

Характеристика модели КСО США

*

Характеристика модели КСО США

*

Характеристика модели КСО США

*

Характеристика модели КСО США

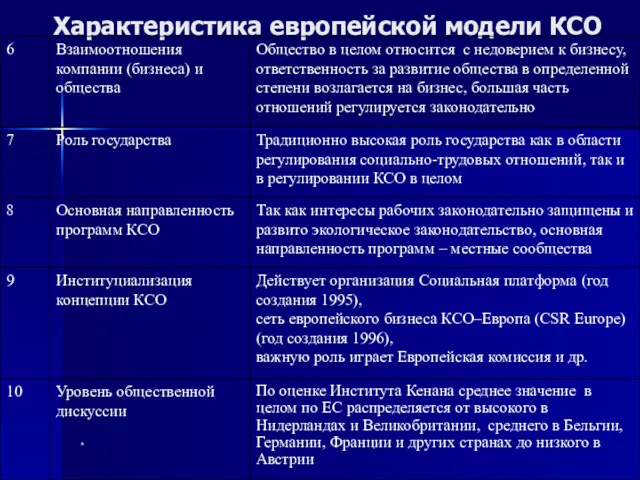

![* Характеристика европейской модели КСО [1] Низкий уровень предполагает невысокое](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/159919/slide-29.jpg)

*

Характеристика европейской модели КСО

[1] Низкий уровень предполагает невысокое значение общественной

*

Характеристика европейской модели КСО

[1] Низкий уровень предполагает невысокое значение общественной

*

Характеристика европейской модели КСО

*

Характеристика европейской модели КСО

*

Сравнение моделей КСО

*

Сравнение моделей КСО

*

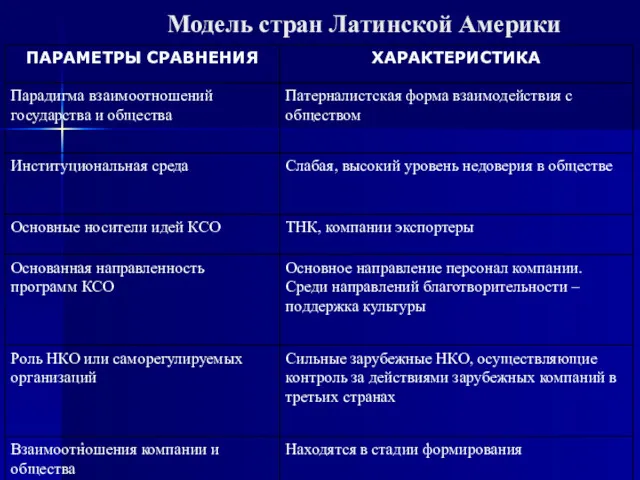

Модель стран Латинской Америки

*

Модель стран Латинской Америки

*

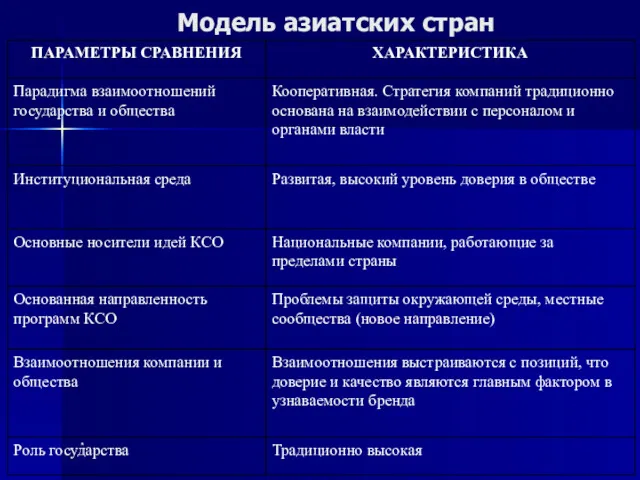

Модель азиатских стран

*

Модель азиатских стран

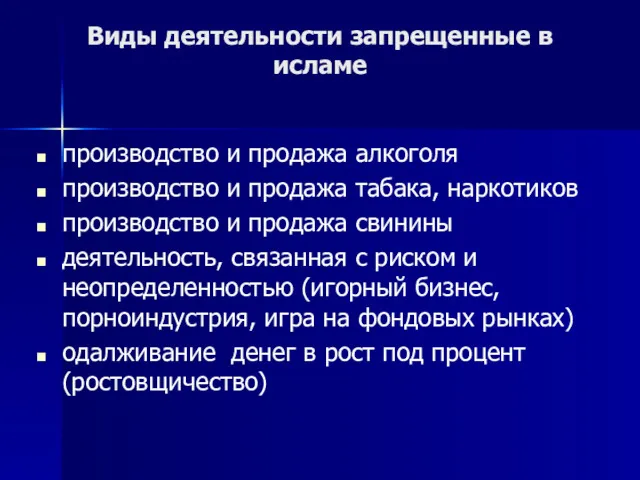

Виды деятельности запрещенные в исламе

производство и продажа алкоголя

производство и продажа табака,

Виды деятельности запрещенные в исламе

производство и продажа алкоголя

производство и продажа табака,

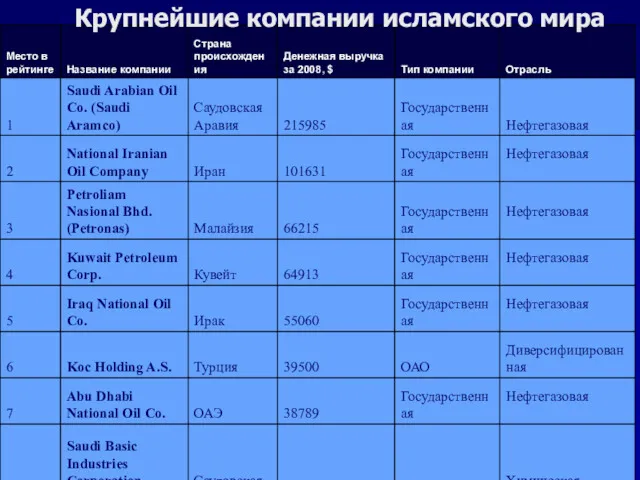

*

Финансовая академия

Крупнейшие компании исламского мира

*

Финансовая академия

Крупнейшие компании исламского мира

*

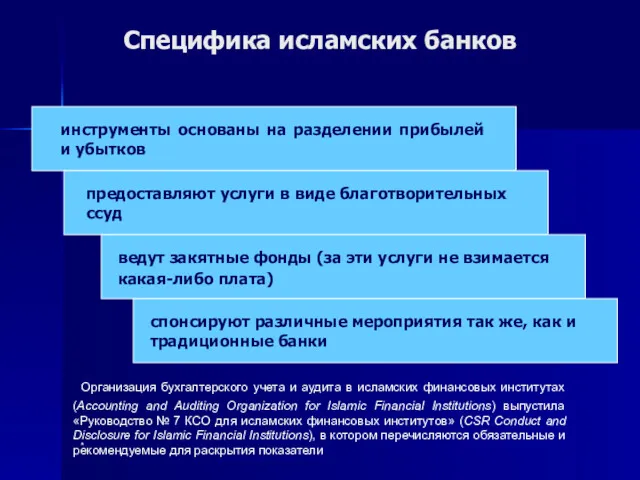

Специфика исламских банков

Организация бухгалтерского учета и аудита в исламских финансовых

*

Специфика исламских банков

Организация бухгалтерского учета и аудита в исламских финансовых

*

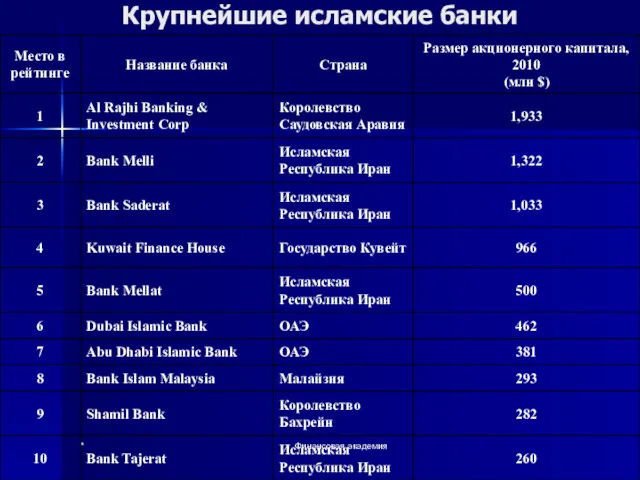

Финансовая академия

Крупнейшие исламские банки

*

Финансовая академия

Крупнейшие исламские банки

*

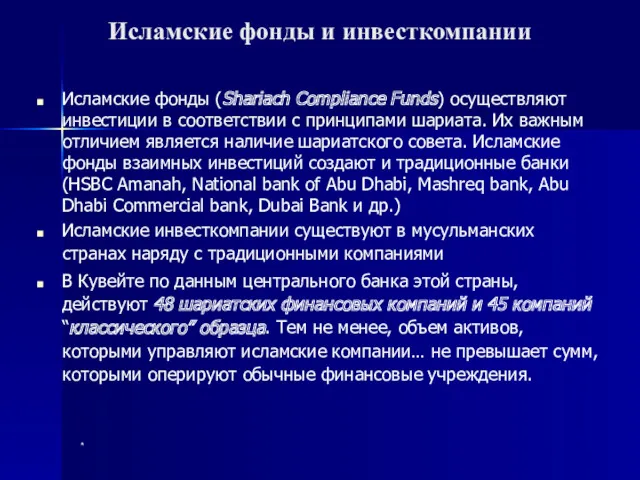

Исламские фонды и инвесткомпании

Исламские фонды (Shariach Compliance Funds) осуществляют инвестиции в

*

Исламские фонды и инвесткомпании

Исламские фонды (Shariach Compliance Funds) осуществляют инвестиции в

*

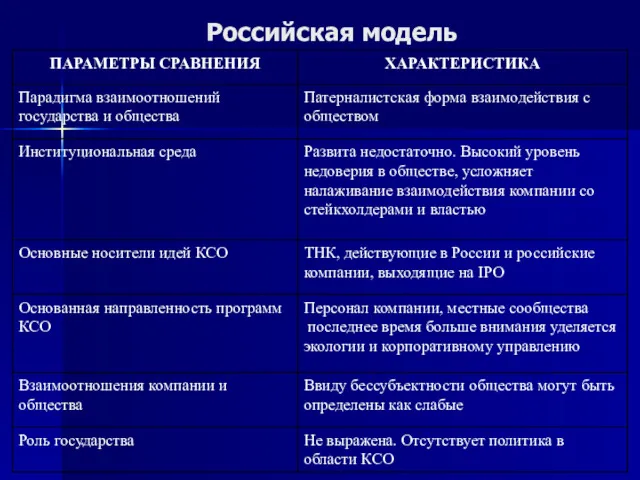

Российская модель

*

Российская модель

*

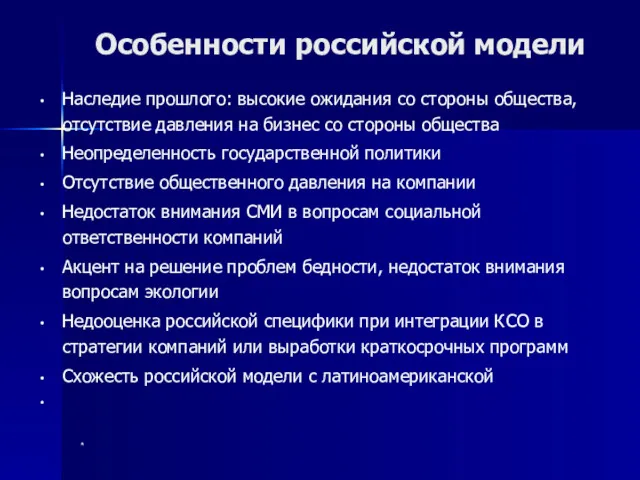

Особенности российской модели

Наследие прошлого: высокие ожидания со стороны общества,

*

Особенности российской модели

Наследие прошлого: высокие ожидания со стороны общества,

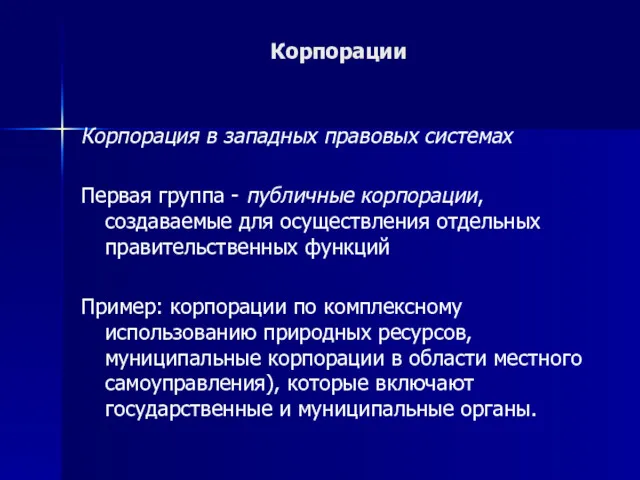

Корпорации

Корпорация в западных правовых системах

Первая группа - публичные корпорации, создаваемые для

Корпорации

Корпорация в западных правовых системах

Первая группа - публичные корпорации, создаваемые для

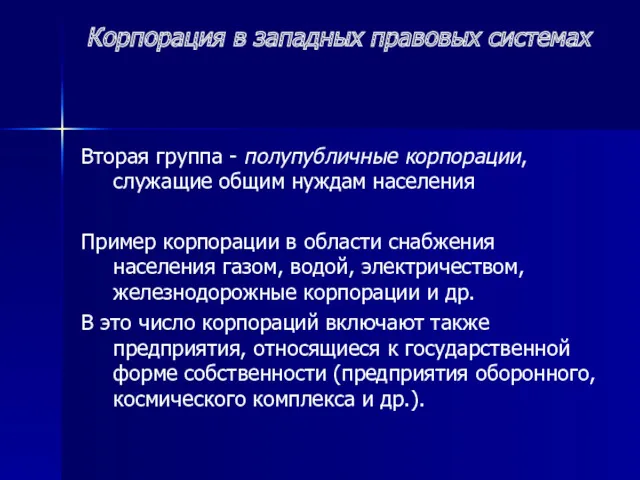

Корпорация в западных правовых системах

Вторая группа - полупубличные корпорации, служащие общим

Корпорация в западных правовых системах

Вторая группа - полупубличные корпорации, служащие общим

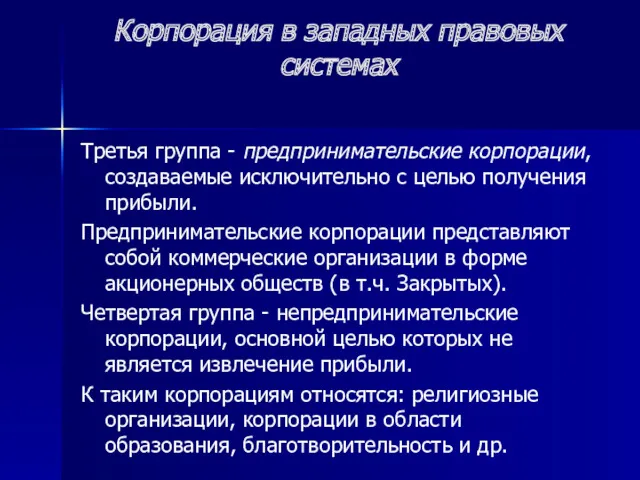

Корпорация в западных правовых системах

Третья группа - предпринимательские корпорации, создаваемые исключительно

Корпорация в западных правовых системах

Третья группа - предпринимательские корпорации, создаваемые исключительно

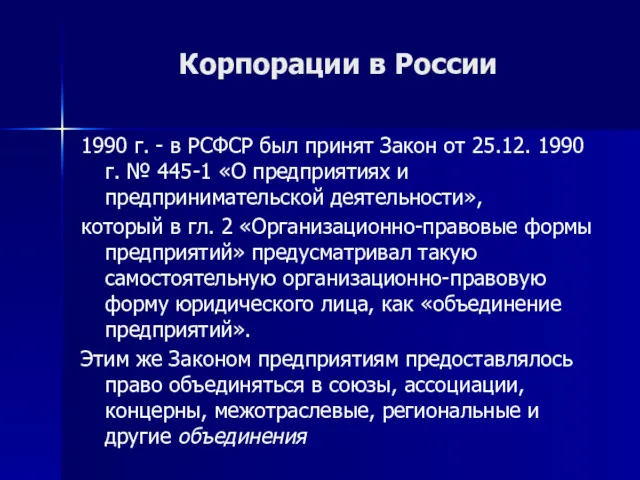

Корпорации в России

1990 г. - в РСФСР был принят Закон от

Корпорации в России

1990 г. - в РСФСР был принят Закон от

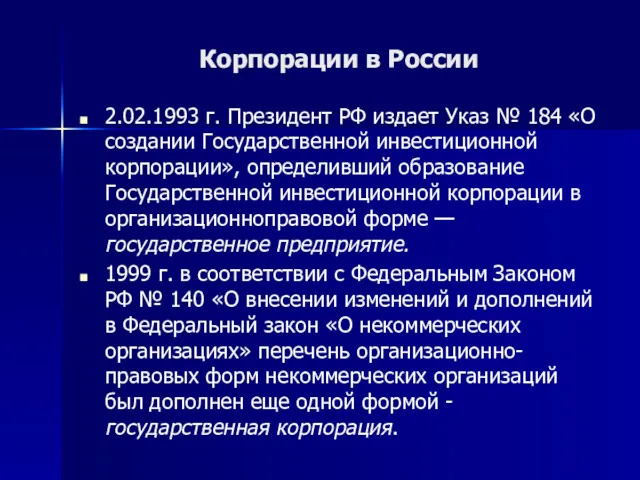

Корпорации в России

2.02.1993 г. Президент РФ издает Указ № 184 «О

Корпорации в России

2.02.1993 г. Президент РФ издает Указ № 184 «О

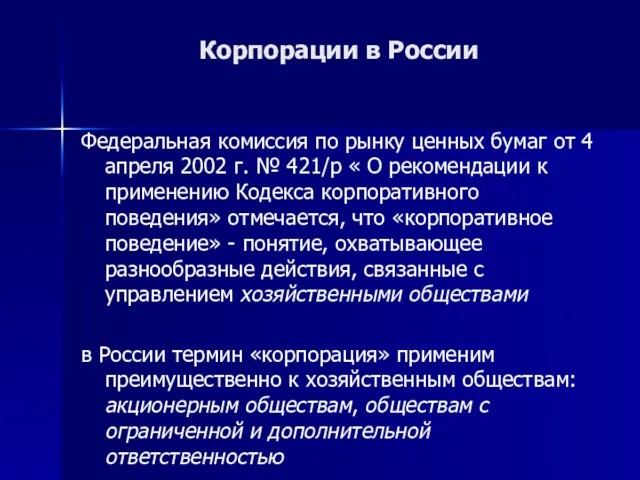

Корпорации в России

Федеральная комиссия по рынку ценных бумаг от 4 апреля

Корпорации в России

Федеральная комиссия по рынку ценных бумаг от 4 апреля

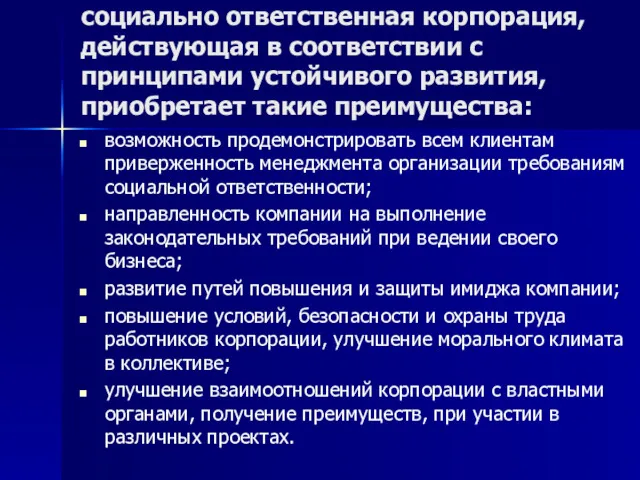

социально ответственная корпорация, действующая в соответствии с принципами устойчивого развития, приобретает

социально ответственная корпорация, действующая в соответствии с принципами устойчивого развития, приобретает

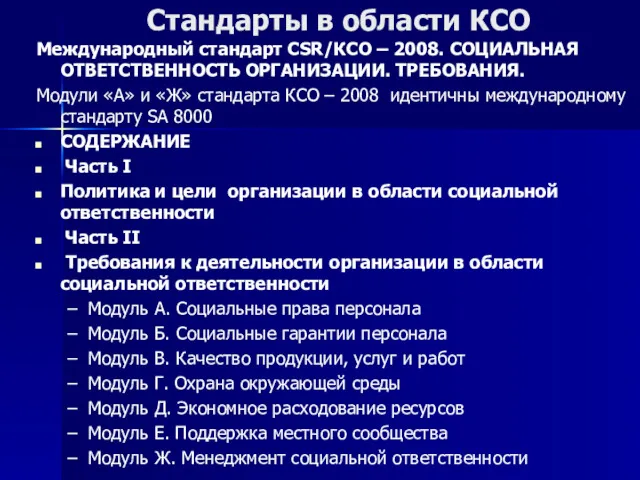

Стандарты в области КСО

Международный стандарт CSR/КСО – 2008. СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ ОРГАНИЗАЦИИ.

Стандарты в области КСО

Международный стандарт CSR/КСО – 2008. СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ ОРГАНИЗАЦИИ.

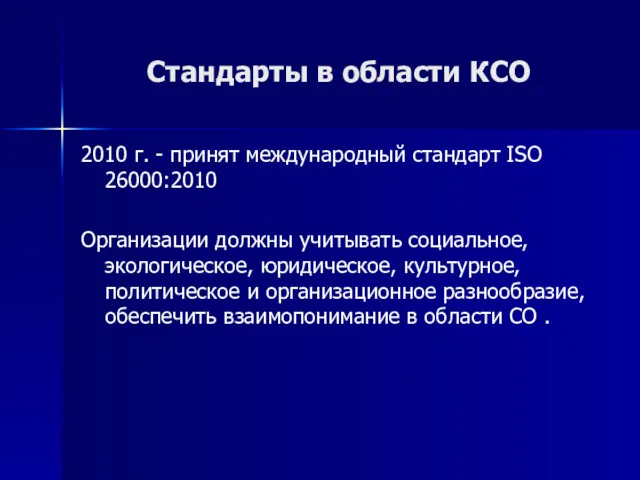

Стандарты в области КСО

2010 г. - принят международный стандарт ISO 26000:2010

Стандарты в области КСО

2010 г. - принят международный стандарт ISO 26000:2010

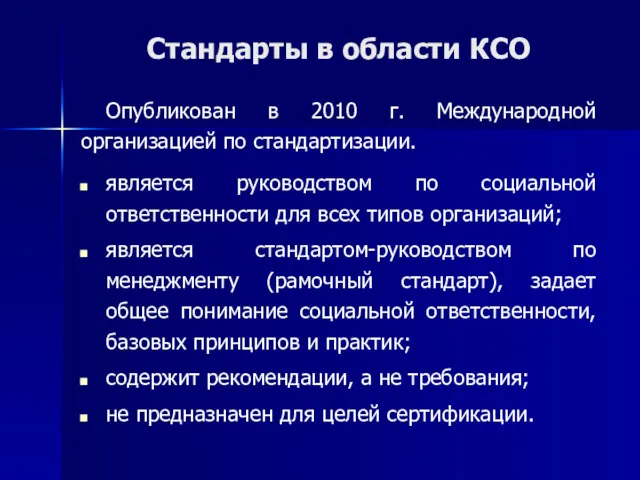

Стандарты в области КСО

Опубликован в 2010 г. Международной организацией по стандартизации.

Стандарты в области КСО

Опубликован в 2010 г. Международной организацией по стандартизации.

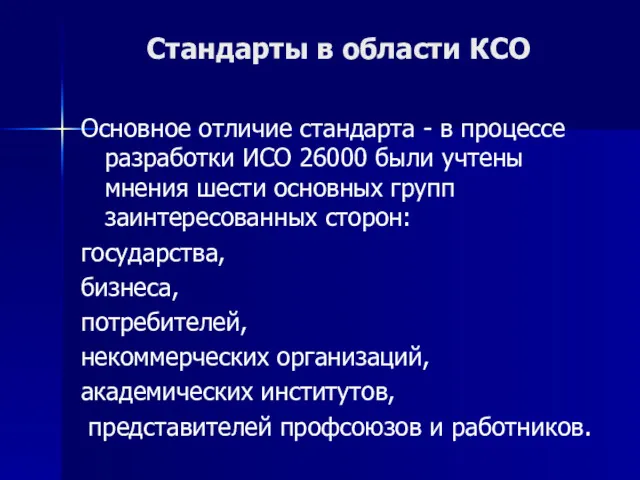

Стандарты в области КСО

Основное отличие стандарта - в процессе разработки ИСО

Стандарты в области КСО

Основное отличие стандарта - в процессе разработки ИСО

Международный стандарт ISO 26000:

Руководство по социальной ответственности, 2010

Национальный стандарт ГОСТ

Международный стандарт ISO 26000:

Руководство по социальной ответственности, 2010

Национальный стандарт ГОСТ

Содержание стандарта ИСО 26000

Содержание стандарта ИСО 26000

Стандарты в области КСО

2011 г. - Международный Комитет по корпоративной социальной

Стандарты в области КСО

2011 г. - Международный Комитет по корпоративной социальной

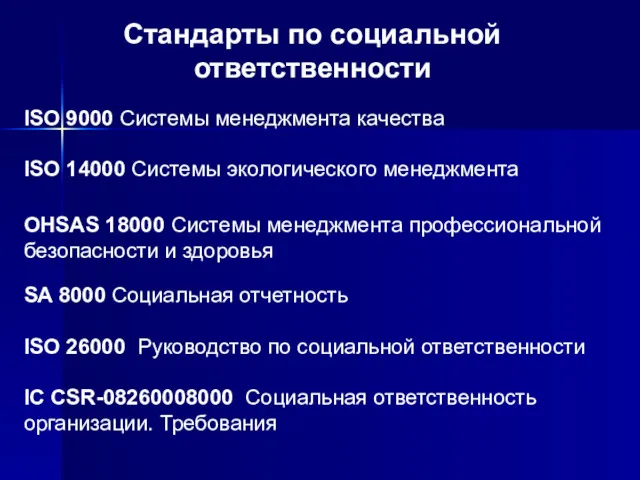

ISO 9000 Системы менеджмента качества

ISO 14000 Системы экологического менеджмента

OHSAS 18000

ISO 9000 Системы менеджмента качества

ISO 14000 Системы экологического менеджмента

OHSAS 18000

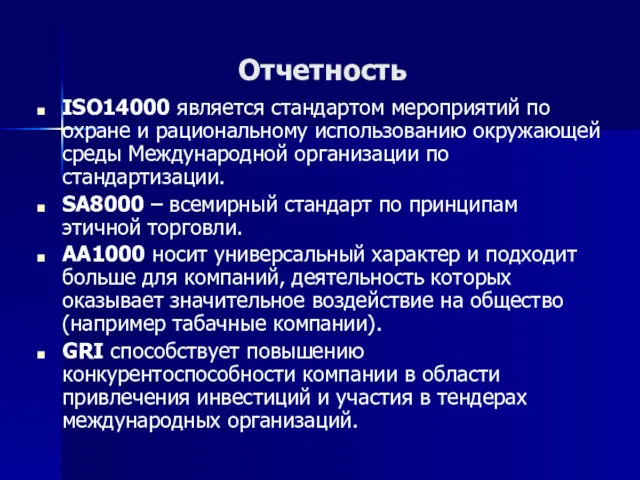

Отчетность

ISO14000 является стандартом мероприятий по охране и рациональному использованию окружающей среды

Отчетность

ISO14000 является стандартом мероприятий по охране и рациональному использованию окружающей среды

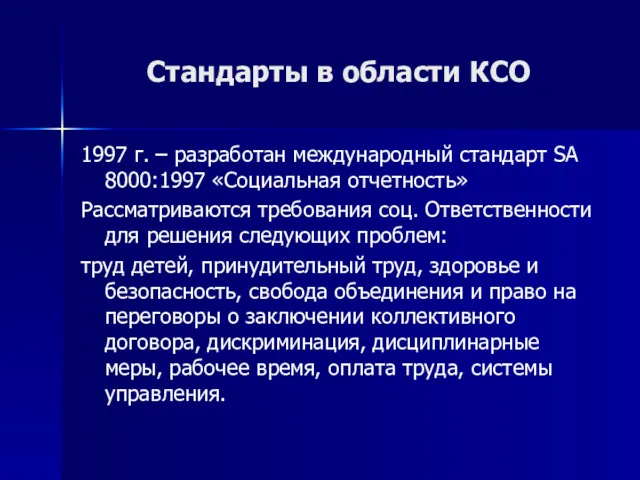

Стандарты в области КСО

1997 г. – разработан международный стандарт SA 8000:1997

Стандарты в области КСО

1997 г. – разработан международный стандарт SA 8000:1997

Стандарты в области КСО

2001 г. - принят международный стандарт SA 8000:

Стандарты в области КСО

2001 г. - принят международный стандарт SA 8000:

Стандарты в области КСО

2000 г. - стандарт ISAE 3000

Предназначен для широкого

Стандарты в области КСО

2000 г. - стандарт ISAE 3000

Предназначен для широкого

Стандарты в области КСО

Ведущим форматом нефинансовой отчетности по КСО является стандарт

Стандарты в области КСО

Ведущим форматом нефинансовой отчетности по КСО является стандарт

Стандарты в области КСО

GRI (Global Reporting Initiative) - в основу положена

Стандарты в области КСО

GRI (Global Reporting Initiative) - в основу положена

Стандарты в области КСО

2004 г. – Социальная Хартия российского бизнеса —

Стандарты в области КСО

2004 г. – Социальная Хартия российского бизнеса —

Стандарты в области КСО

Стандарт ТПП РФ «Социальная отчетность предприятий и организаций,

Стандарты в области КСО

Стандарт ТПП РФ «Социальная отчетность предприятий и организаций,

Стандарты в области КСО

2008 г. - опубликованы Базовые индикаторы результативности РСПП,

Стандарты в области КСО

2008 г. - опубликованы Базовые индикаторы результативности РСПП,

Взаимосвязь международных и российских стандартов

Взаимосвязь международных и российских стандартов

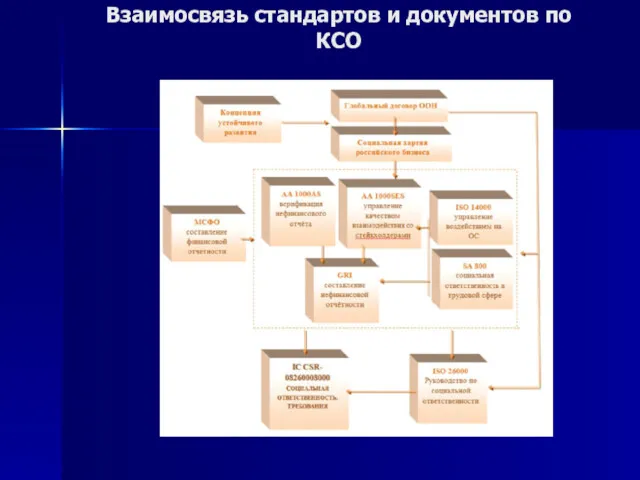

Взаимосвязь стандартов и документов по КСО

Взаимосвязь стандартов и документов по КСО

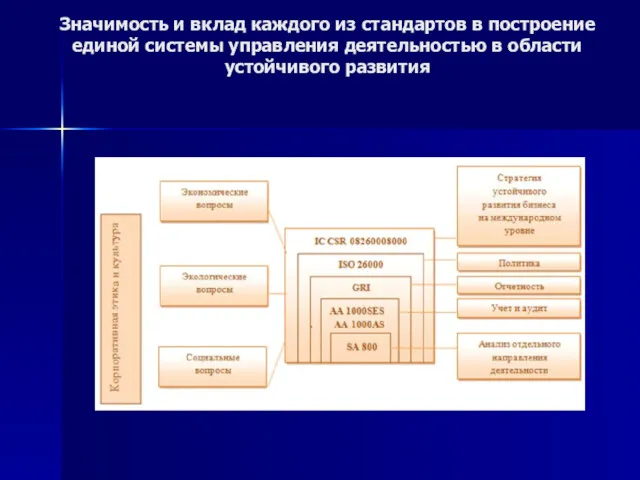

Значимость и вклад каждого из стандартов в построение единой системы управления

Значимость и вклад каждого из стандартов в построение единой системы управления

Эффект от КСО

Улучшение корпоративного имиджа

Формирование положительной репутации

Инвестиционная привлекательность

Привлечение высококвалифицированных специалистов

Развитие

Эффект от КСО

Улучшение корпоративного имиджа

Формирование положительной репутации

Инвестиционная привлекательность

Привлечение высококвалифицированных специалистов

Развитие

Оценка эффективности КСО

Система оценок социальной ответственности бизнеса представляется соотнесением социальной активности

Оценка эффективности КСО

Система оценок социальной ответственности бизнеса представляется соотнесением социальной активности

Экономические показатели:

величина социальных инвестиций на одного работника,

отношение социальных инвестиций к

Экономические показатели:

величина социальных инвестиций на одного работника,

отношение социальных инвестиций к

Два основных подхода к оценке эффективности КСО:

1. С помощью количественных и

Два основных подхода к оценке эффективности КСО:

1. С помощью количественных и

Два основных подхода к оценке эффективности КСО:

2. По воздействию на финансовые

Два основных подхода к оценке эффективности КСО:

2. По воздействию на финансовые

Недостатки

Производственные показатели деятельности предприятия не могут выступать в качестве параметра оптимизации,

Недостатки

Производственные показатели деятельности предприятия не могут выступать в качестве параметра оптимизации,

Методики оценки КСО

Делят на три группы:

Методики, основанные на определении только качественных

Методики оценки КСО

Делят на три группы:

Методики, основанные на определении только качественных

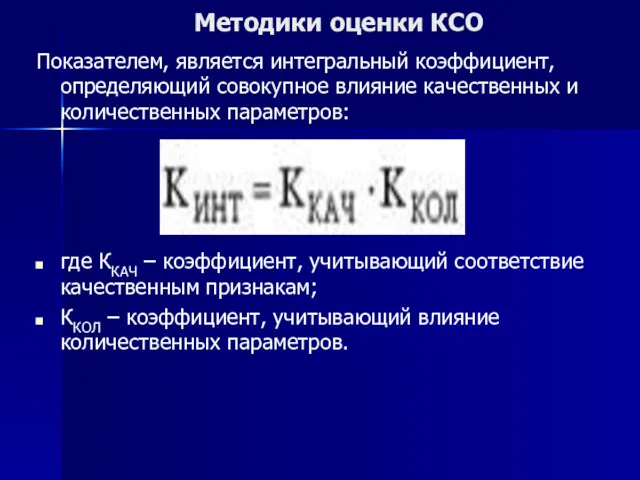

Методики оценки КСО

Показателем, является интегральный коэффициент, определяющий совокупное влияние качественных и

Методики оценки КСО

Показателем, является интегральный коэффициент, определяющий совокупное влияние качественных и

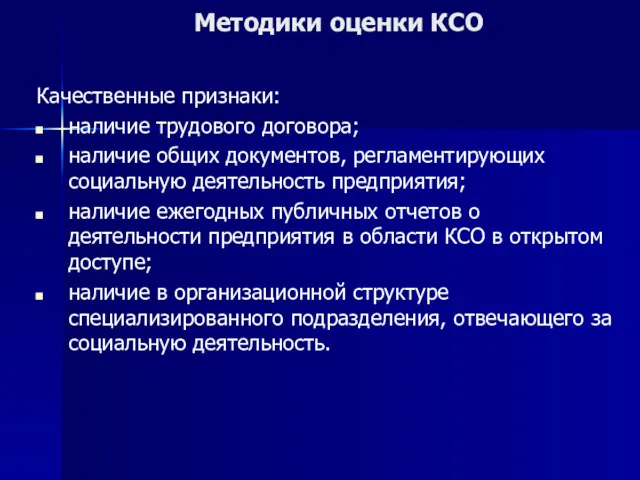

Методики оценки КСО

Качественные признаки:

наличие трудового договора;

наличие общих документов, регламентирующих социальную

Методики оценки КСО

Качественные признаки:

наличие трудового договора;

наличие общих документов, регламентирующих социальную

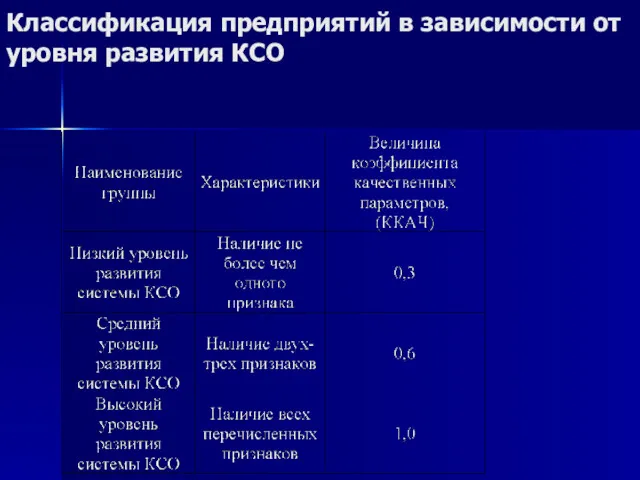

Классификация предприятий в зависимости от уровня развития КСО

Классификация предприятий в зависимости от уровня развития КСО

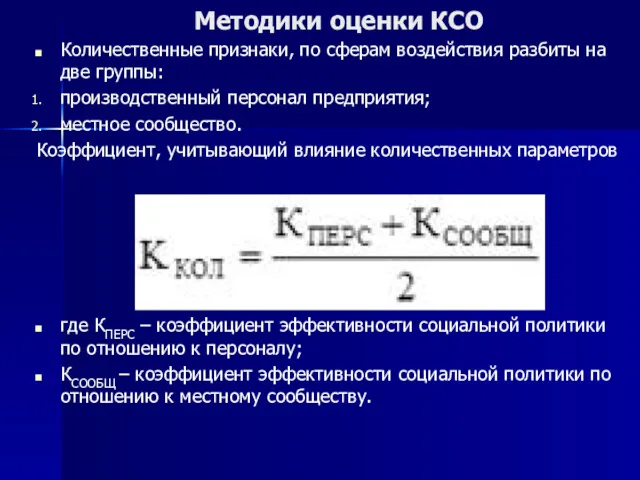

Методики оценки КСО

Количественные признаки, по сферам воздействия разбиты на две группы:

Методики оценки КСО

Количественные признаки, по сферам воздействия разбиты на две группы:

Методики оценки КСО

В методике эффективность социальной работы с персоналом определяется изменением

Методики оценки КСО

В методике эффективность социальной работы с персоналом определяется изменением

Коэффициенты измерения количественных параметров эффективности работы КСО

Коэффициенты измерения количественных параметров эффективности работы КСО

Формулы для расчета коэффициента эффективности социальной политики по отношению к персоналу

Формулы для расчета коэффициента эффективности социальной политики по отношению к персоналу

Формулы для расчета коэффициента эффективности социальной политики по отношению к местному

Формулы для расчета коэффициента эффективности социальной политики по отношению к местному

Методики оценки КСО

Ккол > 1 - компания осуществляет активные социально направленные

Методики оценки КСО

Ккол > 1 - компания осуществляет активные социально направленные

Методики оценки КСО

Методика оценки эффективности корпоративной социальной политики в формате "информационной

Методики оценки КСО

Методика оценки эффективности корпоративной социальной политики в формате "информационной

Расчет эффективности осуществляется с помощью корреляционных моделей, определяющих характер взаимосвязей между

Расчет эффективности осуществляется с помощью корреляционных моделей, определяющих характер взаимосвязей между

Методики оценки КСО

Методика оценки КСО, которая позволяет сравнивать друг с другом

Методики оценки КСО

Методика оценки КСО, которая позволяет сравнивать друг с другом

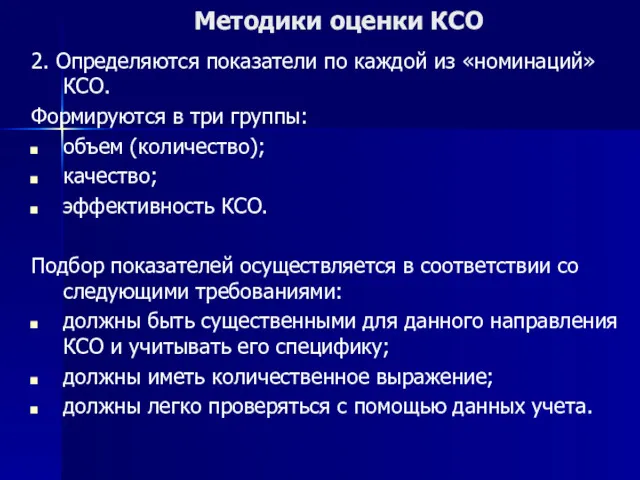

Методики оценки КСО

2. Определяются показатели по каждой из «номинаций» КСО.

Формируются в

Методики оценки КСО

2. Определяются показатели по каждой из «номинаций» КСО.

Формируются в

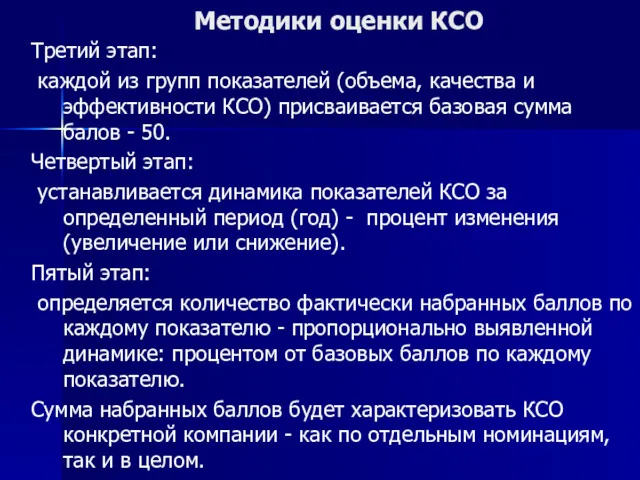

Методики оценки КСО

Третий этап:

каждой из групп показателей (объема, качества и

Методики оценки КСО

Третий этап:

каждой из групп показателей (объема, качества и

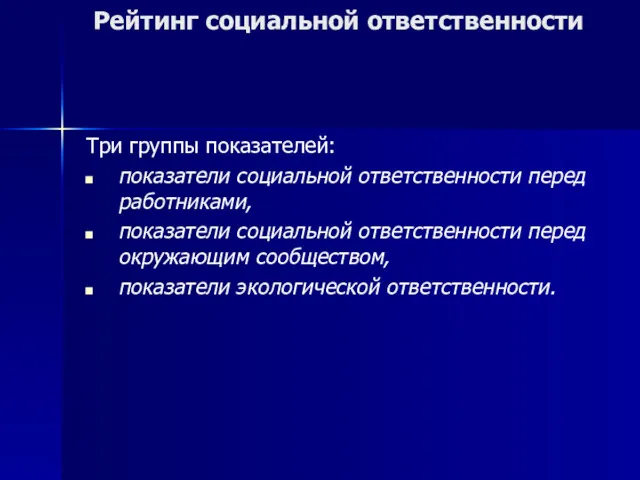

Рейтинг социальной ответственности

Три группы показателей:

показатели социальной ответственности перед работниками,

показатели

Рейтинг социальной ответственности

Три группы показателей:

показатели социальной ответственности перед работниками,

показатели

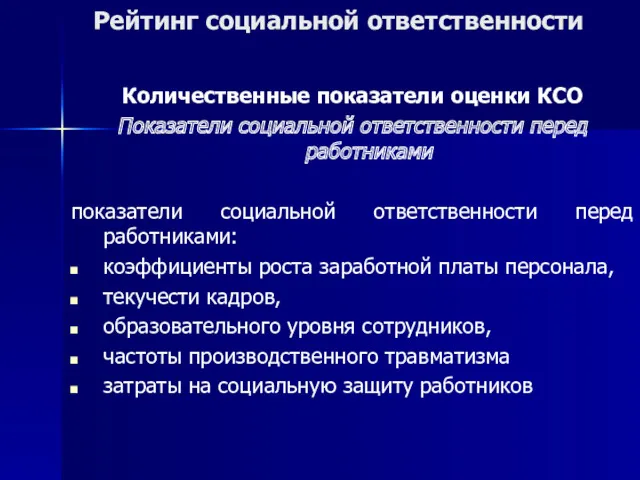

Рейтинг социальной ответственности

Количественные показатели оценки КСО

Показатели социальной ответственности перед работниками

показатели социальной

Рейтинг социальной ответственности

Количественные показатели оценки КСО

Показатели социальной ответственности перед работниками

показатели социальной

Рейтинг социальной ответственности

Коэффициент роста заработной платы – отношение ЗП в отчетном

Рейтинг социальной ответственности

Коэффициент роста заработной платы – отношение ЗП в отчетном

Рейтинг социальной ответственности

Показатели социальной ответственности перед окружающим сообществом

коэффициент расходов на социальную

Рейтинг социальной ответственности

Показатели социальной ответственности перед окружающим сообществом

коэффициент расходов на социальную

Рейтинг социальной ответственности

Показатели экологической ответственности

Показатели средств, расходуемых на повышение экологической защиты:

Рейтинг социальной ответственности

Показатели экологической ответственности

Показатели средств, расходуемых на повышение экологической защиты:

Рейтинг социальной ответственности

Качественные показатели оценки КСО

наличие коллективного договора на предприятии;

существование организационной

Рейтинг социальной ответственности

Качественные показатели оценки КСО

наличие коллективного договора на предприятии;

существование организационной

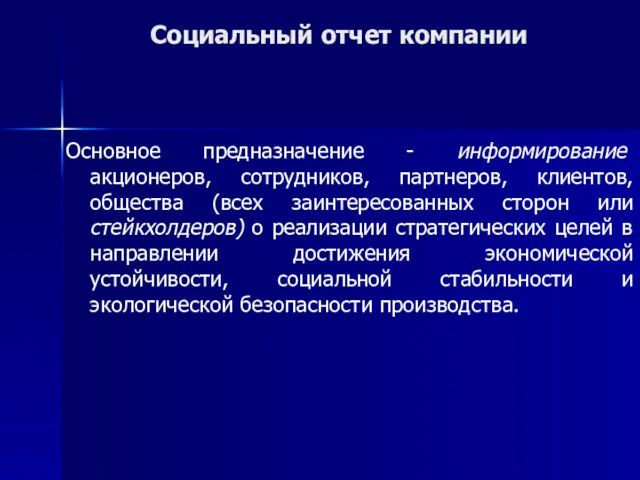

Социальный отчет компании

Основное предназначение - информирование акционеров, сотрудников, партнеров, клиентов,

Социальный отчет компании

Основное предназначение - информирование акционеров, сотрудников, партнеров, клиентов,

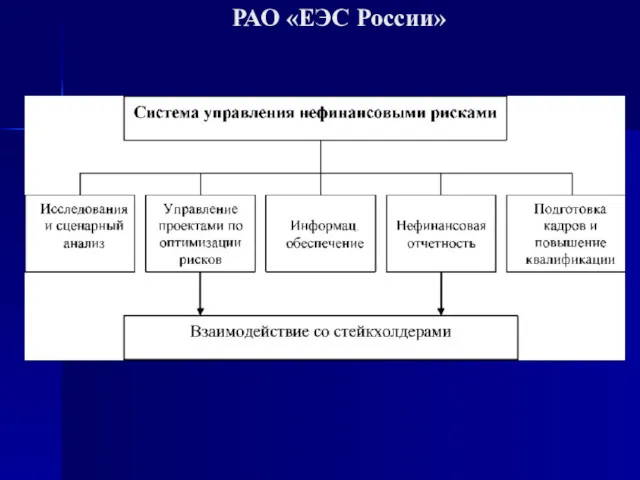

РАО «ЕЭС России»

РАО «ЕЭС России»

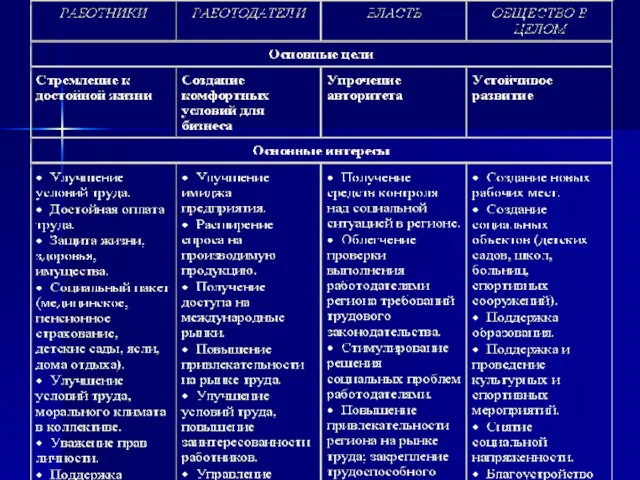

Социальная ответственность: интересы участников

Социальная ответственность: интересы участников

Взаимодействие «работодатель – работник»

Работники имеют право знать, каким образом происходит на

Взаимодействие «работодатель – работник»

Работники имеют право знать, каким образом происходит на

Взаимодействия «работодатель — общество/власть»

Прежде всего, предприятия (работодатели) участвуют в реализации социальных

Взаимодействия «работодатель — общество/власть»

Прежде всего, предприятия (работодатели) участвуют в реализации социальных

Оценка соответствия

Оценка соответствия

Оспаривание сделок по банкротным основаниям

Оспаривание сделок по банкротным основаниям Семейные правоотношения Презентация

Семейные правоотношения Презентация Сертификаттау

Сертификаттау Міндетті және ерікті сертификаттау

Міндетті және ерікті сертификаттау Гражданско-правовая ответственность

Гражданско-правовая ответственность Социальное партнерство в сфере труда

Социальное партнерство в сфере труда Правовое регулирование гостиничной индустрии

Правовое регулирование гостиничной индустрии Электронный листок нетрудоспособности. Правовое регулирование

Электронный листок нетрудоспособности. Правовое регулирование Тактика осмотра места происшествия

Тактика осмотра места происшествия Конституція України. Конституційний лад в Україні. Конституційне право. Організація і здійснення державної влади в Україні

Конституція України. Конституційний лад в Україні. Конституційне право. Організація і здійснення державної влади в Україні Человек на пути

Человек на пути Основы делопроизводства в фармацевтической организации. Тема 1.14

Основы делопроизводства в фармацевтической организации. Тема 1.14 Организация проведения капитального ремонта общего имущества в многоквартирных домах в городе Москве

Организация проведения капитального ремонта общего имущества в многоквартирных домах в городе Москве Робочий час і час відпочинку

Робочий час і час відпочинку Правовая охрана земель

Правовая охрана земель Соціальний супровід випускників інтернатних закладів для дітей-сиріт. Тема 11

Соціальний супровід випускників інтернатних закладів для дітей-сиріт. Тема 11 Конституция Российской Федерации

Конституция Российской Федерации Рабочее время и время отдыха. Виды рабочего времени

Рабочее время и время отдыха. Виды рабочего времени Круг лиц, обеспечиваемых страховыми выплатами в порядке обязательного социального страхования от несчастных случаев

Круг лиц, обеспечиваемых страховыми выплатами в порядке обязательного социального страхования от несчастных случаев Свобода слова. Конституція України, ст. 34

Свобода слова. Конституція України, ст. 34 Преступления в сфере высоких технологий

Преступления в сфере высоких технологий Право на занятие спортом в условиях становления международного спортивного права

Право на занятие спортом в условиях становления международного спортивного права Принципы правосудия РФ. Принцип законности

Принципы правосудия РФ. Принцип законности Франция. Организация государственной власти

Франция. Организация государственной власти Пециальные средства и средства индивидуальной бронезащиты

Пециальные средства и средства индивидуальной бронезащиты Злочини проти статевої свободи та статевої недоторканості особи

Злочини проти статевої свободи та статевої недоторканості особи Государственное регулирование предпринимательской деятельности

Государственное регулирование предпринимательской деятельности Права несовершеннолетних детей (Республика Казахстан)

Права несовершеннолетних детей (Республика Казахстан)