- Сутність і види податків

Содержание

- 2. План лекційного заняття Поняття та передісторія розвитку податків. Соціально-економічна сутність податків та їх подвійний характер. Функції

- 3. Американський економіст Едвін Селігман (1861-1939рр.) Призначення постійного джерела доходів держави податки набули в середині XVII століття.

- 4. Політичний діяч Північної Америки Бенжамін Франклін (1706-1790рр.) “Платити податки і вмерти повинен кожний"

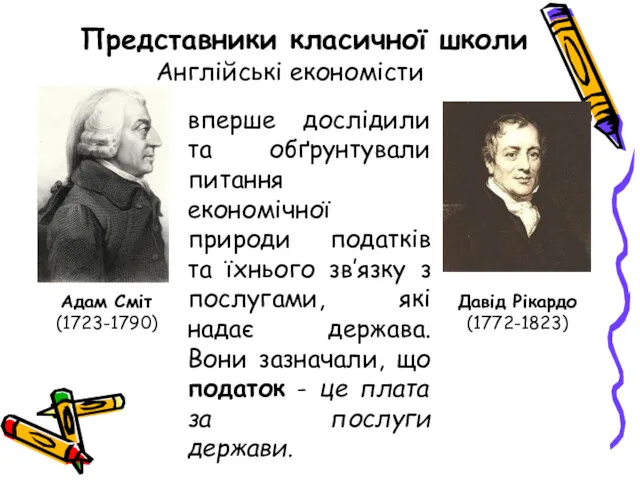

- 5. Представники класичної школи Англійські економісти вперше дослідили та обґрунтували питання економічної природи податків та їхнього зв’язку

- 6. Французький дослідник Шарль-Луї де Монтеск'є (1689-1755) “Податок - частина, яку кожний громадянин віддає зі свого майна

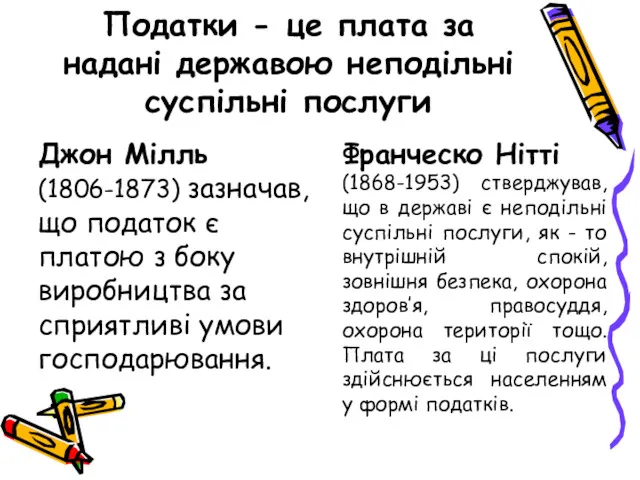

- 7. Податки - це плата за надані державою неподільні суспільні послуги Джон Мілль (1806-1873) зазначав, що податок

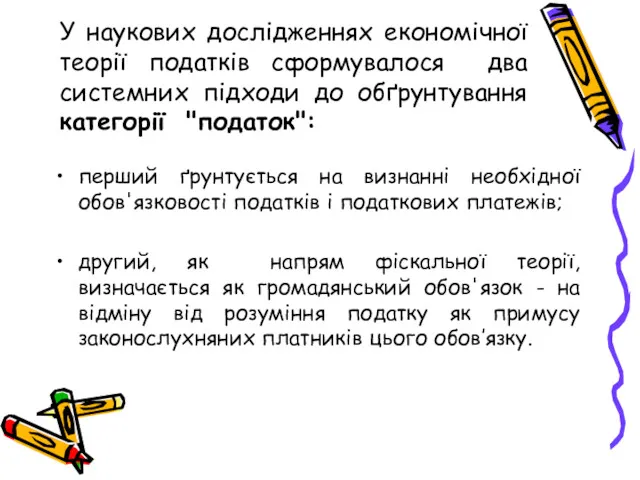

- 8. У наукових дослідженнях економічної теорії податків сформувалося два системних підходи до обґрунтування категорії "податок": перший ґрунтується

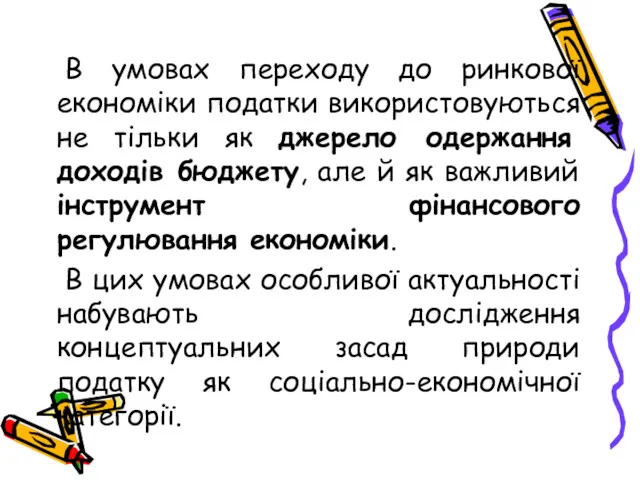

- 9. В умовах переходу до ринкової економіки податки використовуються не тільки як джерело одержання доходів бюджету, але

- 10. Вітчизняні дослідники Василик О.Д. (1938-2004) та Федосов В.М. (1941-1990) Економічна теорія характеризує податок як специфічну форму

- 11. Стягнення державою на користь суспільства певної частки вартості валового продукту у вигляді обов'язкового внеску становить сутність

- 12. Податки – це обов’язкові платежі, які законодавчо встановлюються державою, сплачуються юридичними та фізичними особами в процесі

- 13. Поняття податку та збору 4 обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку,

- 14. Основні характерні особливості податку в порівнянні з обов’язковими платежами: Справляється на умовах безповоротності. Повернення податку можливе

- 15. Податкове законодавство України Конституція України Податковий кодекс України Митний кодекс України (ввізне і вивізне мито) чинні

- 16. Податковий кодекс України Регулює: відносини, що виникають у сфері справляння податків і зборів Визначає: вичерпний перелік

- 17. Функції податків виявляють їх соціально-економічну сутність, внутрішній зміст, тобто суспільне призначення даної фінансової категорії. Функції –

- 18. В науці виділяють наступні функції податків: Фіскальну Перерозподільчу Економічну Соціальну Контрольну Регулюючу Стимулюючу Стримуюючу

- 19. Фіскальна функція податків – є основною у характеристиці сутності податків, вона визначає їхнє суспільне призначення. Зміст

- 20. Регулююча функція податків Пізніше держави в тій чи іншій мірі почали використовувати податкові ставки і податкові

- 21. Розподільчо-регулююча функція полягає в тому, що за допомогою податків відбувається перерозподіл створеної вартості валового внутрішнього продукту

- 22. Обмежуюча та стимулююча функції Регулювання соціально-економічних процесів розглядається сучасними податковими фінансами через призму двох основних ефектів:

- 23. Контрольна функція податків За допомогою якою можна оцінити ефективність податкового механізму, раціональність, збалансованість податкової системи, забезпечити

- 24. Обов'язкові елементи податку: Платники податку; Об’єкт оподаткування; База оподаткування; Ставка податку; Порядок обчислення податку; Податковий період;

- 25. 10 Платники податків Юридичні особи та їх відокремлені підрозділи Фізичні особи резиденти та нерезиденти мають, одержують

- 26. 12 Податковий агент особа, на яку Податковим кодексом покладається обов’язок з обчислення, утримання з доходів, що

- 27. 18 Об'єкт оподаткування майно, товари операції з постачання товарів (робіт, послуг) дохід (прибуток) або його частина

- 28. 19 База оподаткування це фізичний, вартісний чи інший характерний вираз об’єкта оподаткування, до якого застосовується податкова

- 29. 20 Одиниця виміру бази оподаткування конкретна вартісна, фізична або інша характеристика бази оподаткування або її частини,

- 30. 21 Ставка податку - це розмір податкових нарахувань на (від) одиницю (одиниці) виміру бази оподаткування Базова

- 31. ВИДИ ВІДНОСНИХ СТАВОК Пропорційні Прогресивні Регресивні Процентна ставка, яка забезпечує пропорцію нарахування податку (встановлюється у єдиному

- 32. Податкові пільги Податкова пільга надається шляхом: а) зменшення бази оподаткування до нарахування податку та збору; б)

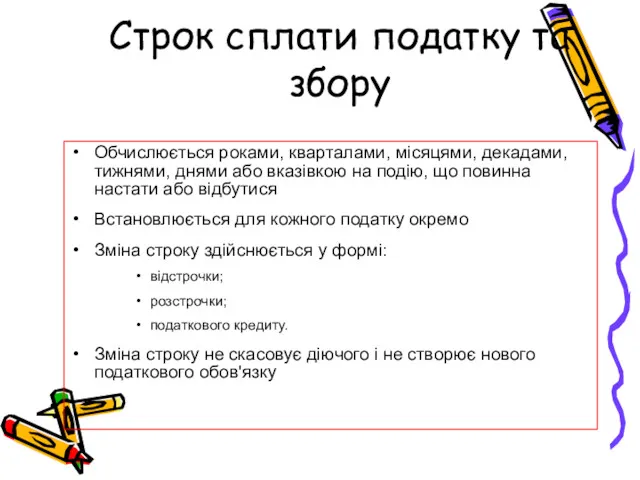

- 33. Строк сплати податку та збору Обчислюється роками, кварталами, місяцями, декадами, тижнями, днями або вказівкою на подію,

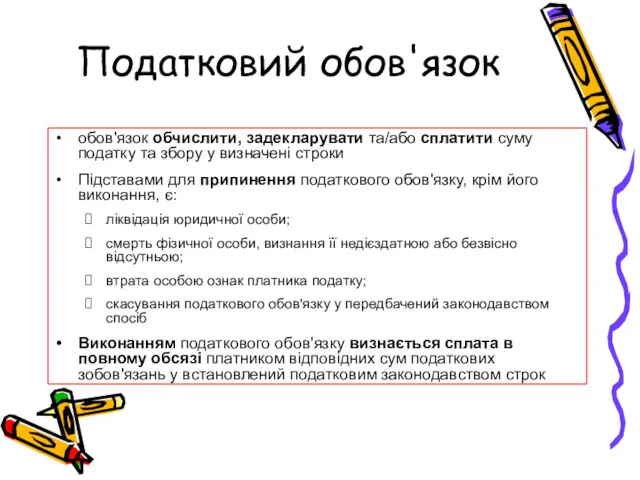

- 34. Податковий обов'язок обов'язок обчислити, задекларувати та/або сплатити суму податку та збору у визначені строки Підставами для

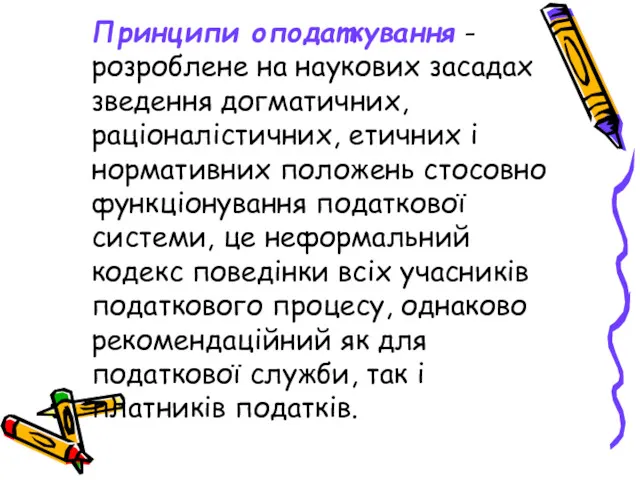

- 35. Принципи оподаткування - розроблене на наукових засадах зведення догматичних, раціоналістичних, етичних і нормативних положень стосовно функціонування

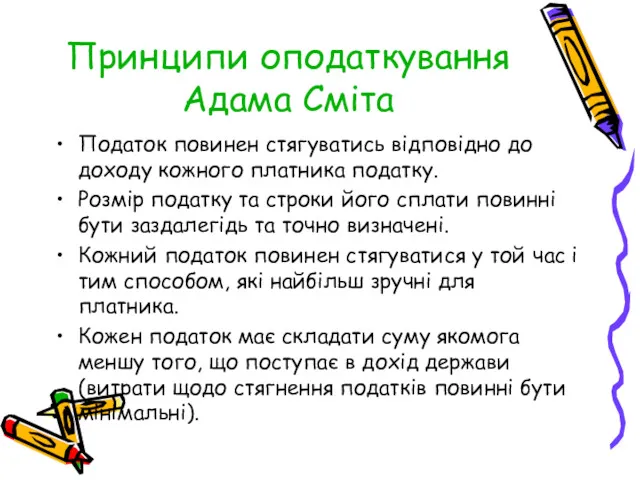

- 36. Принципи оподаткування Адама Сміта Податок повинен стягуватись відповідно до доходу кожного платника податку. Розмір податку та

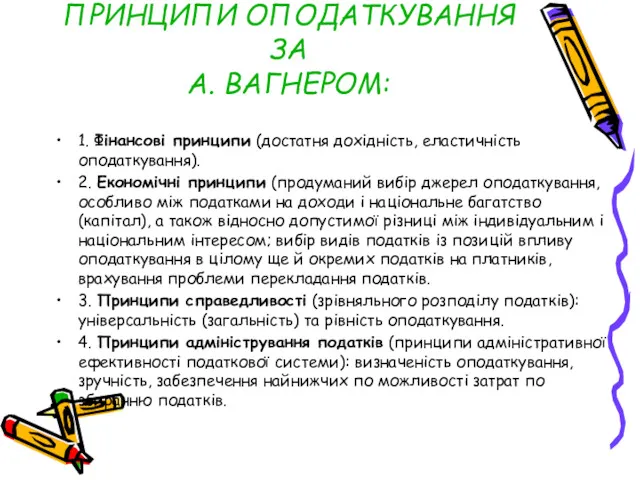

- 37. ПРИНЦИПИ ОПОДАТКУВАННЯ ЗА А. ВАГНЕРОМ: 1. Фінансові принципи (достатня дохідність, еластичність оподаткування). 2. Економічні принципи (продуманий

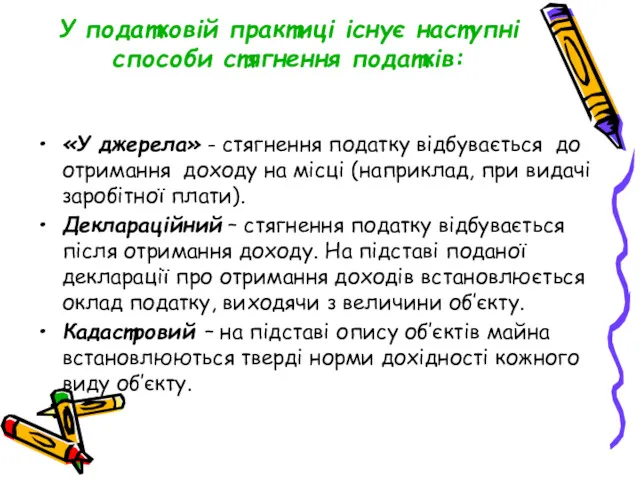

- 38. У податковій практиці існує наступні способи стягнення податків: «У джерела» - стягнення податку відбувається до отримання

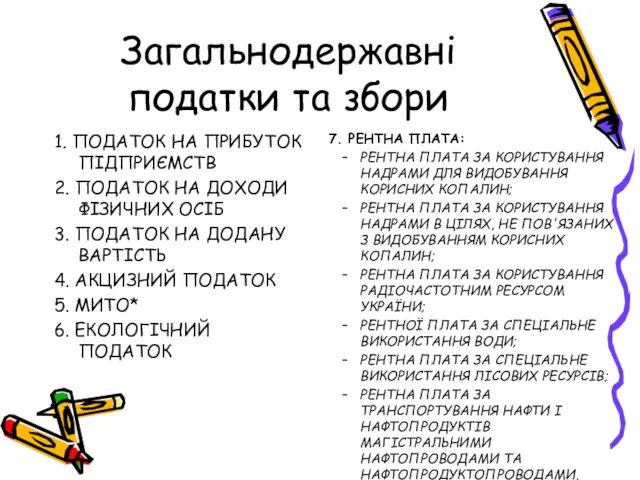

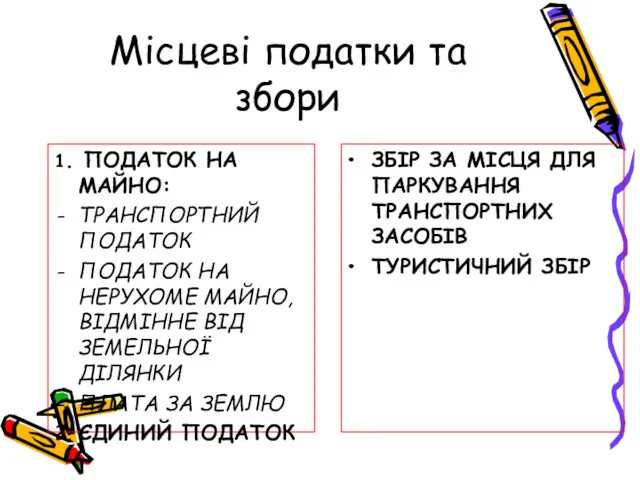

- 39. 6 Види податків та зборів Загальнодержавні Місцеві податки та збори, що встановлені Податковим кодексом і є

- 40. Загальнодержавні податки та збори 1. ПОДАТОК НА ПРИБУТОК ПІДПРИЄМСТВ 2. ПОДАТОК НА ДОХОДИ ФІЗИЧНИХ ОСІБ 3.

- 41. Місцеві податки та збори 1. ПОДАТОК НА МАЙНО: ТРАНСПОРТНИЙ ПОДАТОК ПОДАТОК НА НЕРУХОМЕ МАЙНО, ВІДМІННЕ ВІД

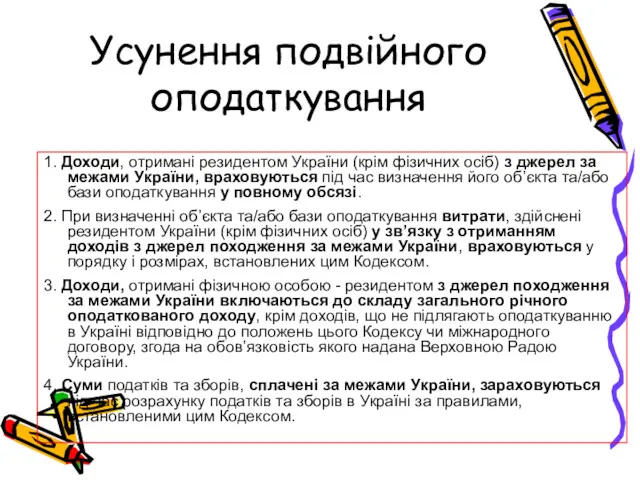

- 42. Усунення подвійного оподаткування 1. Доходи, отримані резидентом України (крім фізичних осіб) з джерел за межами України,

- 43. Основні права та обов'язки платників податків 1) з податкового обліку: представляти свої інтереси безпосередньо (або через

- 44. Представники платника податків Платник податків веде справи, пов'язані зі сплатою податків, особисто або через свого представника

- 45. Права органів державної податкової служби (1) Права керівників: (20.1.12 − 20.1.22, 20.1.27 − 20.1.28, 20.1.32 −

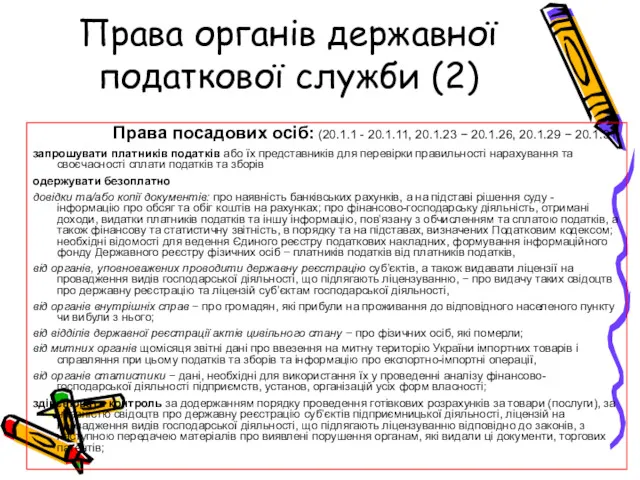

- 46. Права органів державної податкової служби (2) Права посадових осіб: (20.1.1 - 20.1.11, 20.1.23 − 20.1.26, 20.1.29

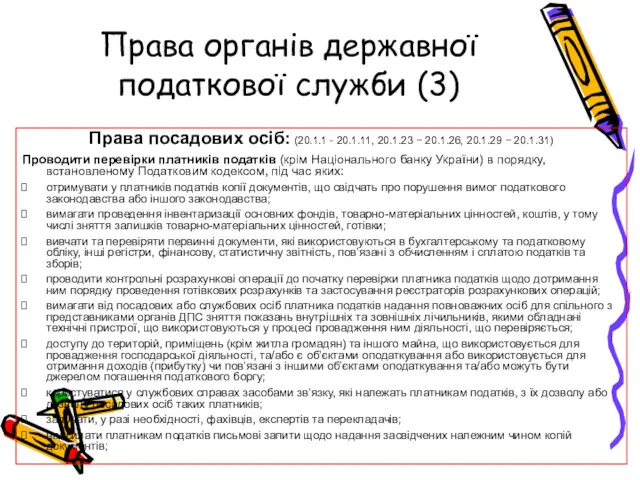

- 47. Права органів державної податкової служби (3) Права посадових осіб: (20.1.1 - 20.1.11, 20.1.23 − 20.1.26, 20.1.29

- 48. Обов’язки і відповідальність посадових осіб контролюючих органів Посадові особи контролюючих органів зобов’язані: дотримуватися законодавства України; забезпечувати

- 49. Порядок застосування звичайної ціни Звичайна ціна застосовується у разі здійснення платником податків: а) бартерних операцій; б)

- 51. Скачать презентацию

План лекційного заняття

Поняття та передісторія розвитку податків.

Соціально-економічна сутність податків та їх

План лекційного заняття

Поняття та передісторія розвитку податків.

Соціально-економічна сутність податків та їх

Американський економіст

Едвін Селігман (1861-1939рр.)

Призначення постійного джерела доходів держави податки набули

Американський економіст

Едвін Селігман (1861-1939рр.)

Призначення постійного джерела доходів держави податки набули

Політичний діяч Північної Америки Бенжамін Франклін (1706-1790рр.)

“Платити податки і вмерти

Політичний діяч Північної Америки Бенжамін Франклін (1706-1790рр.)

“Платити податки і вмерти

Представники класичної школи

Англійські економісти

вперше дослідили та обґрунтували питання економічної природи податків

Представники класичної школи

Англійські економісти

вперше дослідили та обґрунтували питання економічної природи податків

Французький дослідник Шарль-Луї де Монтеск'є (1689-1755)

“Податок - частина, яку кожний

Французький дослідник Шарль-Луї де Монтеск'є (1689-1755)

“Податок - частина, яку кожний

Податки - це плата за надані державою неподільні суспільні послуги

Джон Мілль

Податки - це плата за надані державою неподільні суспільні послуги

Джон Мілль

У наукових дослідженнях економічної теорії податків сформувалося два системних підходи до

У наукових дослідженнях економічної теорії податків сформувалося два системних підходи до

В умовах переходу до ринкової економіки податки використовуються не тільки як

В умовах переходу до ринкової економіки податки використовуються не тільки як

Вітчизняні дослідники

Василик О.Д. (1938-2004) та

Федосов В.М. (1941-1990)

Економічна теорія характеризує

Вітчизняні дослідники

Василик О.Д. (1938-2004) та

Федосов В.М. (1941-1990)

Економічна теорія характеризує

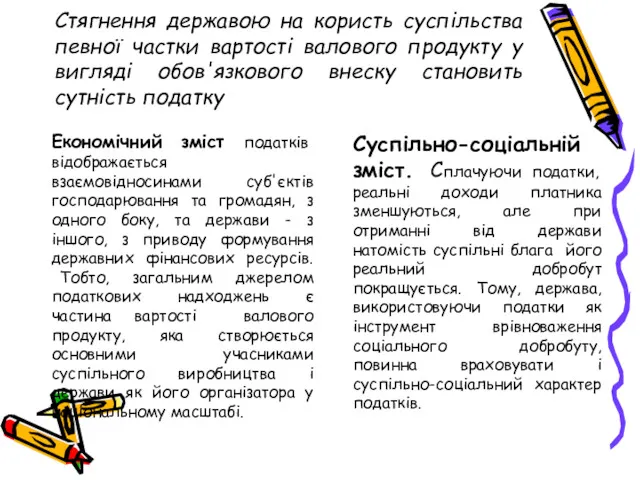

Стягнення державою на користь суспільства певної частки вартості валового продукту у

Стягнення державою на користь суспільства певної частки вартості валового продукту у

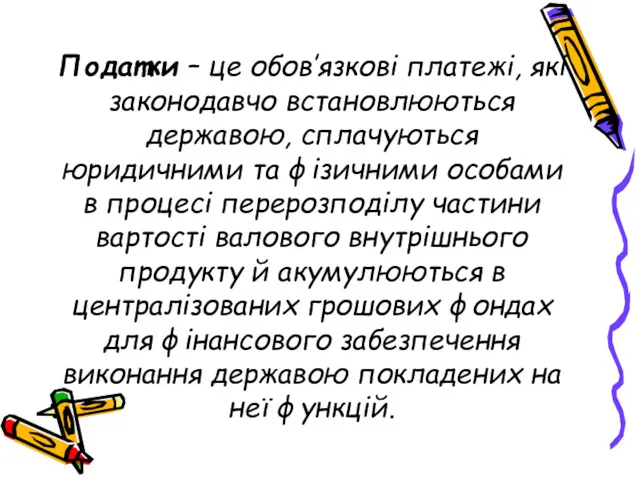

Податки – це обов’язкові платежі, які законодавчо встановлюються державою, сплачуються юридичними

Податки – це обов’язкові платежі, які законодавчо встановлюються державою, сплачуються юридичними

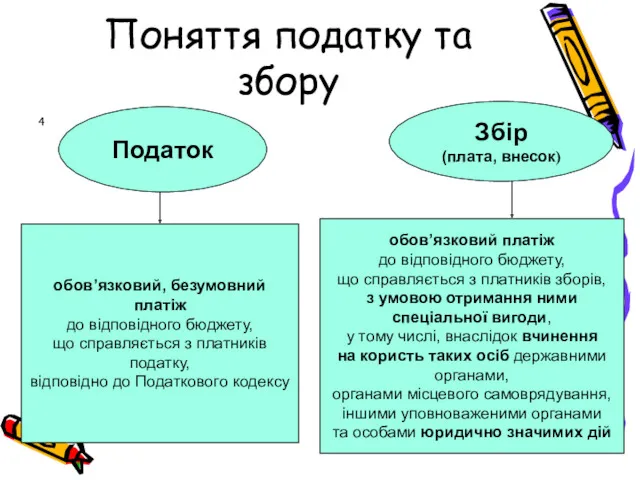

Поняття податку та збору

4

обов’язковий, безумовний платіж

до відповідного бюджету,

що справляється

Поняття податку та збору

4

обов’язковий, безумовний платіж

до відповідного бюджету,

що справляється

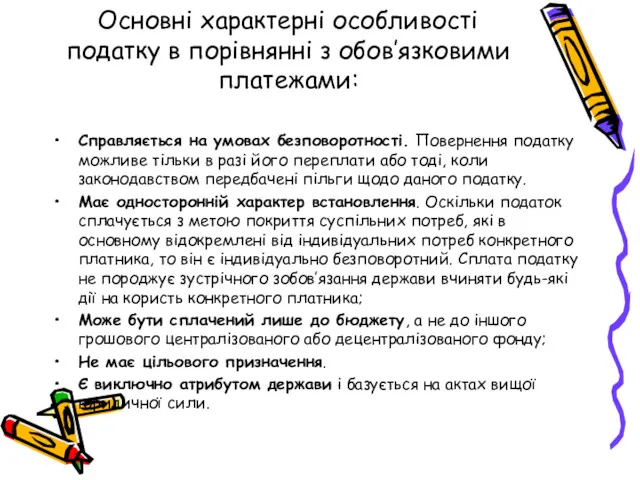

Основні характерні особливості податку в порівнянні з обов’язковими платежами:

Справляється на умовах

Основні характерні особливості податку в порівнянні з обов’язковими платежами:

Справляється на умовах

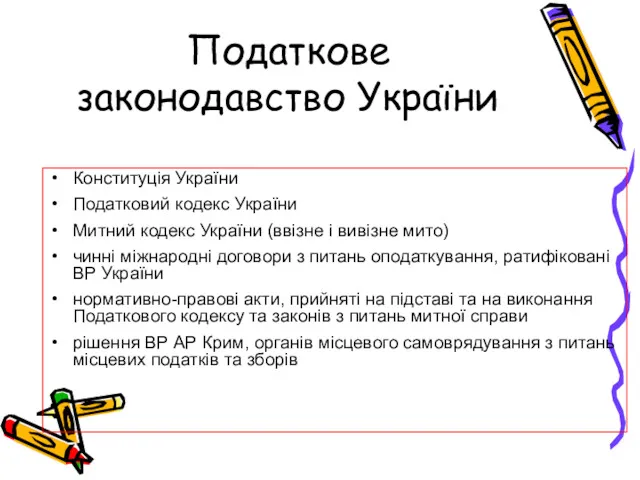

Податкове законодавство України

Конституція України

Податковий кодекс України

Митний кодекс України (ввізне і вивізне

Податкове законодавство України

Конституція України

Податковий кодекс України

Митний кодекс України (ввізне і вивізне

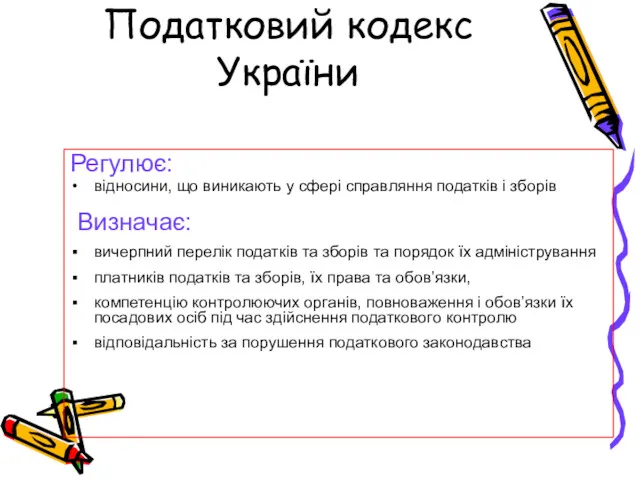

Податковий кодекс України

Регулює:

відносини, що виникають у сфері справляння податків і

Податковий кодекс України

Регулює:

відносини, що виникають у сфері справляння податків і

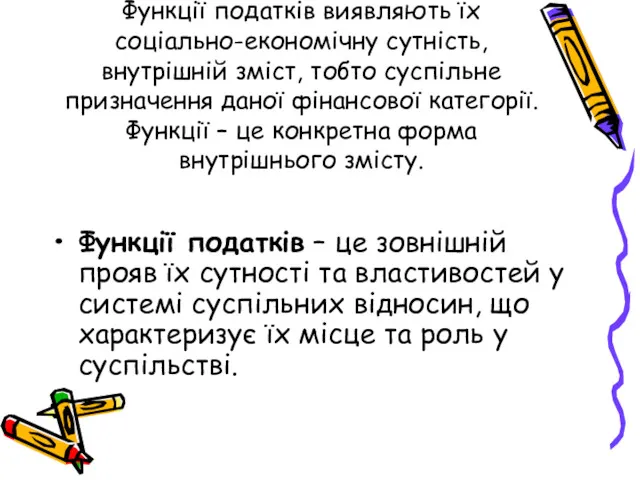

Функції податків виявляють їх соціально-економічну сутність, внутрішній зміст, тобто суспільне призначення

Функції податків виявляють їх соціально-економічну сутність, внутрішній зміст, тобто суспільне призначення

В науці виділяють наступні функції податків:

Фіскальну

Перерозподільчу

Економічну

Соціальну

Контрольну

Регулюючу

Стимулюючу

Стримуюючу

В науці виділяють наступні функції податків:

Фіскальну

Перерозподільчу

Економічну

Соціальну

Контрольну

Регулюючу

Стимулюючу

Стримуюючу

Фіскальна функція податків – є основною у характеристиці сутності податків, вона

Фіскальна функція податків – є основною у характеристиці сутності податків, вона

Регулююча функція податків

Пізніше держави в тій чи іншій мірі почали

Регулююча функція податків

Пізніше держави в тій чи іншій мірі почали

Розподільчо-регулююча функція

полягає в тому, що за допомогою податків відбувається перерозподіл створеної

Розподільчо-регулююча функція

полягає в тому, що за допомогою податків відбувається перерозподіл створеної

Обмежуюча та стимулююча функції

Регулювання соціально-економічних процесів розглядається сучасними податковими фінансами через

Обмежуюча та стимулююча функції

Регулювання соціально-економічних процесів розглядається сучасними податковими фінансами через

Контрольна функція податків

За допомогою якою можна оцінити ефективність податкового механізму, раціональність,

Контрольна функція податків

За допомогою якою можна оцінити ефективність податкового механізму, раціональність,

Обов'язкові елементи податку:

Платники податку;

Об’єкт оподаткування;

База оподаткування;

Ставка податку;

Порядок обчислення податку;

Податковий період;

Строк

Обов'язкові елементи податку:

Платники податку;

Об’єкт оподаткування;

База оподаткування;

Ставка податку;

Порядок обчислення податку;

Податковий період;

Строк

10

Платники податків

Юридичні особи та

їх відокремлені підрозділи

Фізичні особи

резиденти та нерезиденти

мають, одержують

10

Платники податків

Юридичні особи та

їх відокремлені підрозділи

Фізичні особи

резиденти та нерезиденти

мають, одержують

12

Податковий агент

особа, на яку Податковим кодексом

покладається обов’язок з обчислення,

утримання

12

Податковий агент

особа, на яку Податковим кодексом

покладається обов’язок з обчислення,

утримання

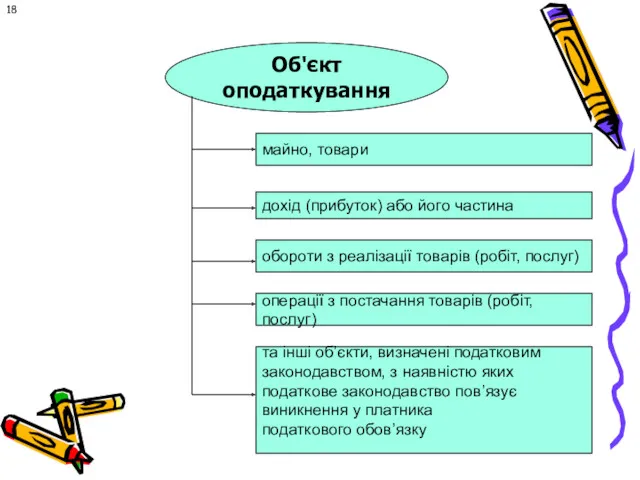

18

Об'єкт оподаткування

майно, товари

операції з постачання товарів (робіт, послуг)

дохід (прибуток) або його

18

Об'єкт оподаткування

майно, товари

операції з постачання товарів (робіт, послуг)

дохід (прибуток) або його

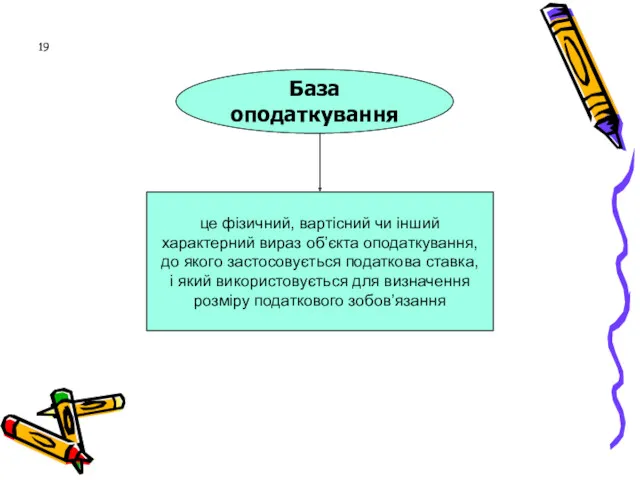

19

База оподаткування

це фізичний, вартісний чи інший

характерний вираз об’єкта оподаткування,

до

19

База оподаткування

це фізичний, вартісний чи інший

характерний вираз об’єкта оподаткування,

до

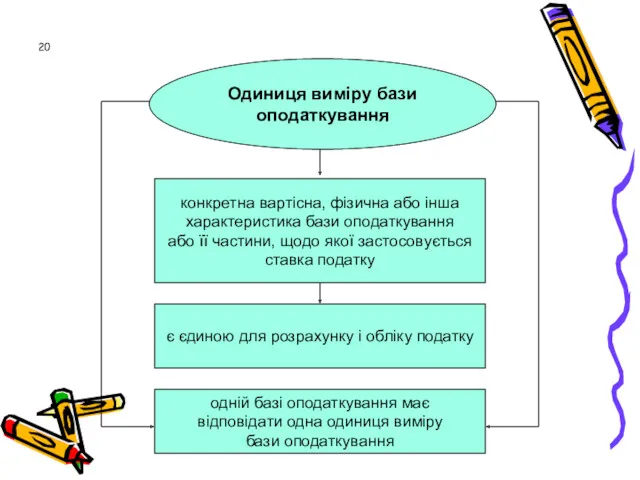

20

Одиниця виміру бази оподаткування

конкретна вартісна, фізична або інша

характеристика бази

20

Одиниця виміру бази оподаткування

конкретна вартісна, фізична або інша

характеристика бази

21

Ставка податку - це розмір

податкових нарахувань на

(від) одиницю (одиниці)

21

Ставка податку - це розмір

податкових нарахувань на

(від) одиницю (одиниці)

ВИДИ ВІДНОСНИХ СТАВОК

Пропорційні

Прогресивні

Регресивні

Процентна ставка, яка забезпечує пропорцію нарахування податку (встановлюється у

ВИДИ ВІДНОСНИХ СТАВОК

Пропорційні

Прогресивні

Регресивні

Процентна ставка, яка забезпечує пропорцію нарахування податку (встановлюється у

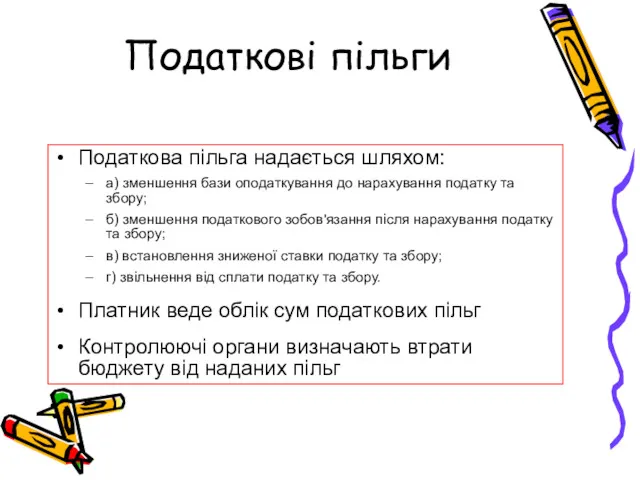

Податкові пільги

Податкова пільга надається шляхом:

а) зменшення бази оподаткування до

Податкові пільги

Податкова пільга надається шляхом:

а) зменшення бази оподаткування до

Строк сплати податку та збору

Обчислюється роками, кварталами, місяцями, декадами, тижнями,

Строк сплати податку та збору

Обчислюється роками, кварталами, місяцями, декадами, тижнями,

Податковий обов'язок

обов'язок обчислити, задекларувати та/або сплатити суму податку та збору

Податковий обов'язок

обов'язок обчислити, задекларувати та/або сплатити суму податку та збору

Принципи оподаткування - розроблене на наукових засадах зведення догматичних, раціоналістичних, етичних

Принципи оподаткування - розроблене на наукових засадах зведення догматичних, раціоналістичних, етичних

Принципи оподаткування Адама Сміта

Податок повинен стягуватись відповідно до доходу кожного

Принципи оподаткування Адама Сміта

Податок повинен стягуватись відповідно до доходу кожного

ПРИНЦИПИ ОПОДАТКУВАННЯ ЗА

А. ВАГНЕРОМ:

1. Фінансові принципи (достатня дохідність, еластичність оподаткування).

2.

ПРИНЦИПИ ОПОДАТКУВАННЯ ЗА

А. ВАГНЕРОМ:

1. Фінансові принципи (достатня дохідність, еластичність оподаткування).

2.

У податковій практиці існує наступні способи стягнення податків:

«У джерела» - стягнення

У податковій практиці існує наступні способи стягнення податків:

«У джерела» - стягнення

6

Види податків та зборів

Загальнодержавні

Місцеві

податки та збори,

що встановлені Податковим

кодексом

і

6

Види податків та зборів

Загальнодержавні

Місцеві

податки та збори,

що встановлені Податковим

кодексом

і

Загальнодержавні податки та збори

1. ПОДАТОК НА ПРИБУТОК ПІДПРИЄМСТВ

2. ПОДАТОК НА ДОХОДИ

Загальнодержавні податки та збори

1. ПОДАТОК НА ПРИБУТОК ПІДПРИЄМСТВ

2. ПОДАТОК НА ДОХОДИ

Місцеві податки та збори

1. ПОДАТОК НА МАЙНО:

ТРАНСПОРТНИЙ ПОДАТОК

ПОДАТОК НА НЕРУХОМЕ

Місцеві податки та збори

1. ПОДАТОК НА МАЙНО:

ТРАНСПОРТНИЙ ПОДАТОК

ПОДАТОК НА НЕРУХОМЕ

Усунення подвійного оподаткування

1. Доходи, отримані резидентом України (крім фізичних осіб) з

Усунення подвійного оподаткування

1. Доходи, отримані резидентом України (крім фізичних осіб) з

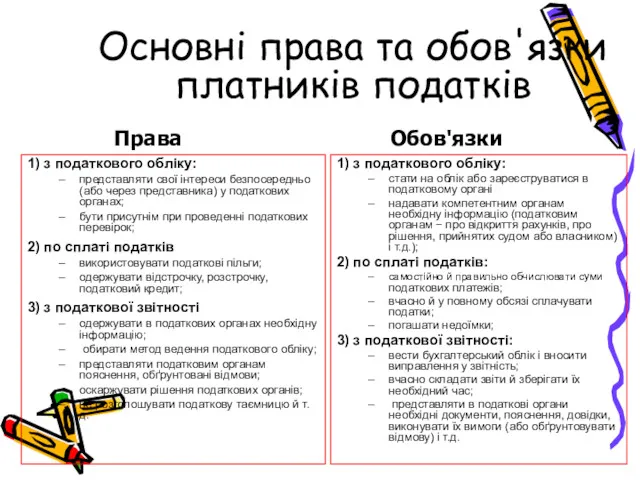

Основні права та обов'язки платників податків

1) з податкового обліку:

представляти свої

Основні права та обов'язки платників податків

1) з податкового обліку:

представляти свої

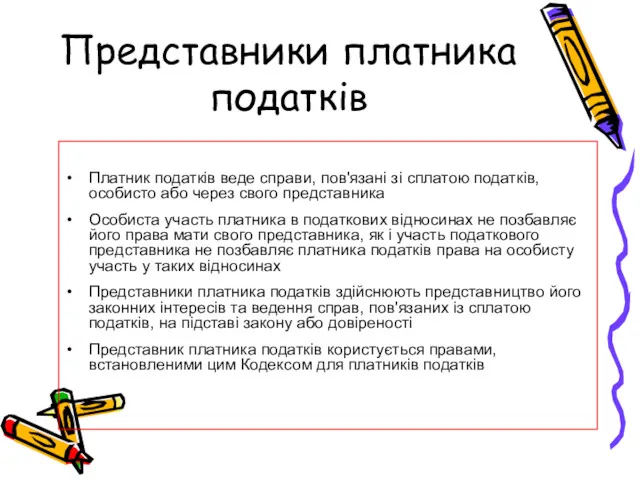

Представники платника податків

Платник податків веде справи, пов'язані зі сплатою податків, особисто

Представники платника податків

Платник податків веде справи, пов'язані зі сплатою податків, особисто

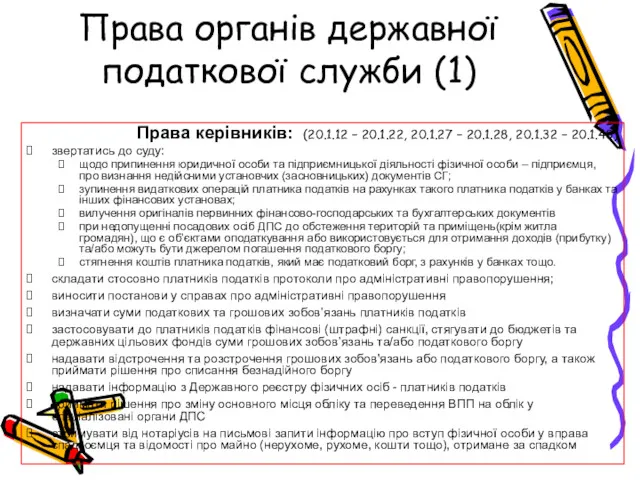

Права органів державної податкової служби (1)

Права керівників: (20.1.12 − 20.1.22, 20.1.27

Права органів державної податкової служби (1)

Права керівників: (20.1.12 − 20.1.22, 20.1.27

Права органів державної податкової служби (2)

Права посадових осіб: (20.1.1 - 20.1.11,

Права органів державної податкової служби (2)

Права посадових осіб: (20.1.1 - 20.1.11,

Права органів державної податкової служби (3)

Права посадових осіб: (20.1.1 - 20.1.11,

Права органів державної податкової служби (3)

Права посадових осіб: (20.1.1 - 20.1.11,

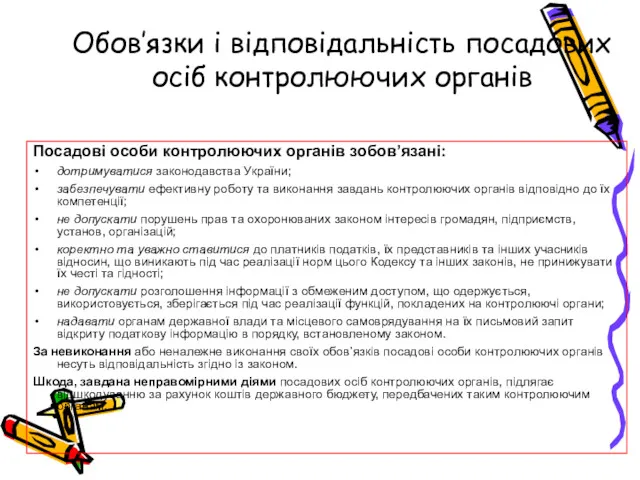

Обов’язки і відповідальність посадових осіб контролюючих органів

Посадові особи контролюючих органів зобов’язані:

Обов’язки і відповідальність посадових осіб контролюючих органів

Посадові особи контролюючих органів зобов’язані:

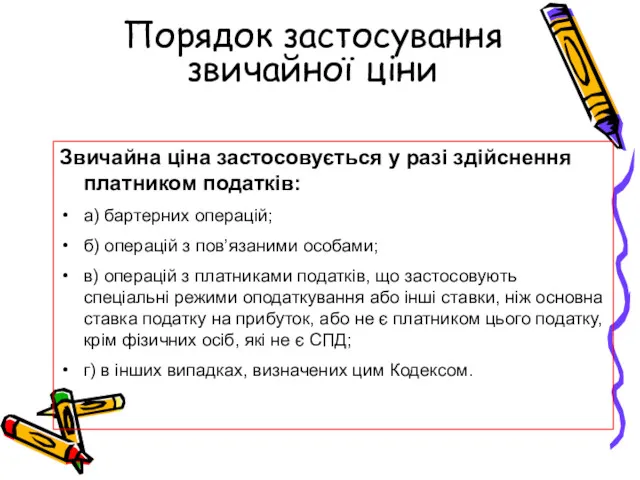

Порядок застосування

звичайної ціни

Звичайна ціна застосовується у разі здійснення платником податків:

а) бартерних

Порядок застосування

звичайної ціни

Звичайна ціна застосовується у разі здійснення платником податків:

а) бартерних

Доказывание в уголовном процессе: теоретические и правовые основы

Доказывание в уголовном процессе: теоретические и правовые основы Проблемы применения коллизионных норм и норм иностранного права

Проблемы применения коллизионных норм и норм иностранного права Организационно-правовые формы предпринимательской деятельности

Организационно-правовые формы предпринимательской деятельности Правовое регулирование занятости и трудоустройства. 10 класс

Правовое регулирование занятости и трудоустройства. 10 класс Докази і доказування у кримінальному провадженні

Докази і доказування у кримінальному провадженні Технология приемки товара

Технология приемки товара Основные положения конституционного права РФ

Основные положения конституционного права РФ Организация обеспечения пожарной безопасности. Тема 2

Организация обеспечения пожарной безопасности. Тема 2 Административная и уголовная ответственность. Воздействие наркотиков на человека

Административная и уголовная ответственность. Воздействие наркотиков на человека Изменение законодательства по охране труда. Итоги 2017 года и планы на 2018 год

Изменение законодательства по охране труда. Итоги 2017 года и планы на 2018 год Правовые акты управления в РФ

Правовые акты управления в РФ Правовое положение членов семьи нанимателя жилого помещения по договору социального найма

Правовое положение членов семьи нанимателя жилого помещения по договору социального найма Викторина. Права ребенка

Викторина. Права ребенка Акционерное общество

Акционерное общество Федеральный закон от 12 апреля 2010 г. N 61ФЗ Об обращении лекарственных средств

Федеральный закон от 12 апреля 2010 г. N 61ФЗ Об обращении лекарственных средств Лучший председатель совета МКД Московской области

Лучший председатель совета МКД Московской области Правонарушения коррупционного характера в системе государственной службы

Правонарушения коррупционного характера в системе государственной службы Основные положения государственной системы стандартизации

Основные положения государственной системы стандартизации Федеральное Собрание Российской Федерации

Федеральное Собрание Российской Федерации Продление визы

Продление визы Право частной собственности

Право частной собственности Юридическая компаративистика и сравнительная политология

Юридическая компаративистика и сравнительная политология Право в нашей жизни. Игра

Право в нашей жизни. Игра Права и обязанности граждан

Права и обязанности граждан Попередній документальній контроль

Попередній документальній контроль Urząd wysokiego komisarza ONZ ds. Uchodźców unhcr

Urząd wysokiego komisarza ONZ ds. Uchodźców unhcr Оформление реквизитов официальных документов организации (учреждения)

Оформление реквизитов официальных документов организации (учреждения) Правовой турнир Знаешь ли ты право?

Правовой турнир Знаешь ли ты право?