- Бізнес валізи та харчові історії

Содержание

- 2. Крок 1: Бізнес-проблема Вхідна ціна прямого контракту виробника для ПП Конекс неконкурентна з ринковою ціною інших

- 3. Крок 3: Бажаний спосіб рішення проблеми Перемовини з виробником щодо покращення умов (при відсутності дискримінації) Обмежити

- 4. Крок 1: Бізнес-проблема Відсутність системного підходу в роботі відділу дистриб’юції Крок 2: Альтернативні способи вирішення проблеми

- 5. Крок 3: Бажаний спосіб рішення проблеми Перебудова бізнес процесів до поточної ситуації ринку Крок 4: Підхід

- 6. Споживча історія №1 Є зовнішній споживач наших послуг-клієнт,з мережею в 15 аптек,територіально розташований в м. Києві

- 7. Опис історії Я як CEO мережі аптек м.Києва та області, 15 ТТ Хочу взяти товарний кредит

- 8. Мета виробника-збільшення долі продажів власної продукції на ринку. Основними каналами збуту є дистрибутори. На ринку спостерігається

- 9. №2 Опис історії Я як CEO корпорації виробника «А» Хочу надати дистриб’юційний контракт новому партнеру Щоб

- 10. Тренди дистрибуції «Бачення без дії – просто галюцинація» – Т. Едісон

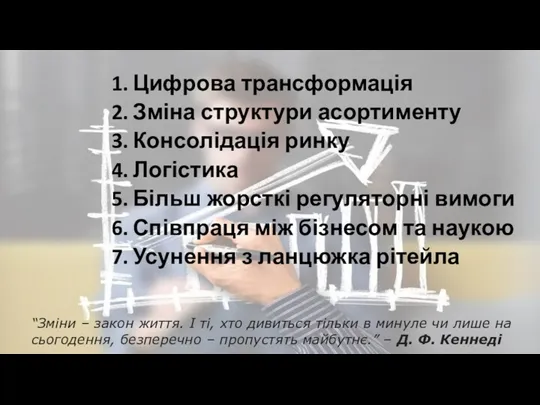

- 11. Цифрова трансформація Зміна структури асортименту Консолідація ринку Логістика Більш жорсткі регуляторні вимоги Співпраця між бізнесом та

- 12. Регулятор

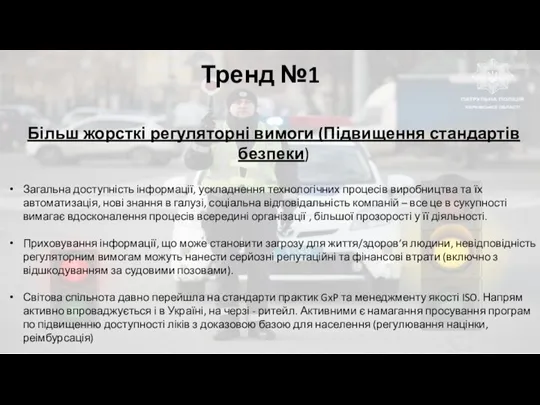

- 13. Тренд №1 Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки) Загальна доступність інформації, ускладнення технологічних процесів виробництва

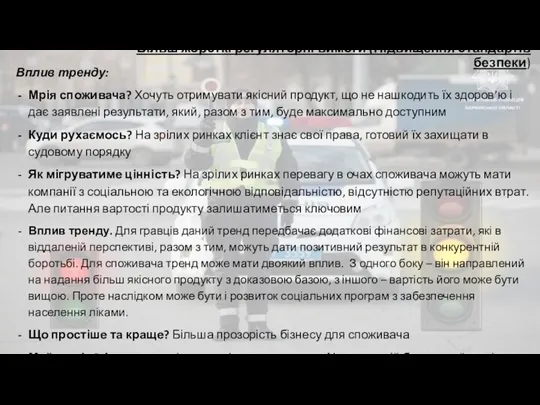

- 14. Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки) Вплив тренду: Мрія споживача? Хочуть отримувати якісний продукт, що

- 15. Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки) Вплив тренду: Зміна меж бізнесу. Розширення взаємодії з клієнтом

- 16. Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки) Кейси: Скандал з опіатами - McKesson Corporation. У 2017

- 17. Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки) Стратегічні можливості – надання послуг виробникам в логістиці клінічних

- 18. Бізнес та наука

- 19. Тренд №2 Співпраця бізнесу та науки В умовах глобалізації та пошуку нових конкурентних переваг компанії намагаються

- 20. Співпраця бізнесу та науки Вплив тренду: Мрія споживача: очікує задоволення своїх потреб максимально зручно, швидко та

- 21. Співпраця бізнесу та науки Вплив тренду: Мейнстрім? Офф-лайн продажі, незалежні онлайн майданчики для продажів товарів та

- 22. Кейси: Підхід до розробок мРНК вакцин в ході епідемії коронавірусу – в короткі терміни була опрацьована

- 23. Стратегічні можливості – диверсифікація напрямів діяльності, венчурні інвестиції (в розумних межах відносно обороту компанії), співпраця з

- 24. Ритейл VS Дистрибуція

- 25. Тренд №3 Конкуренція Ритейлу та Дистрибуції за споживача Розвиток електронної торгівлі відкрив для дистриб’юторів можливість побудови

- 26. Конкуренція Ритейлу та Дистрибуції за споживача Вплив тренду: Мрія споживача? Все тут і зразу – один

- 27. Конкуренція Ритейлу та Дистрибуції за споживача Вплив тренду: Що простіше та краще? Доступ споживача до комплексних

- 28. Конкуренція Ритейлу та Дистрибуції за споживача Кейси: Найбільші дистриб’ютори США та Європи станом на 2023 мають

- 29. Конкуренція Ритейлу та Дистрибуції за споживача Стратегічні можливості – відкриття нового каналу у дистрибуції (включно для

- 30. Асортимент

- 31. Тренд №4 Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ) Зміна структури асортименту дистриб’юторів – це світовий

- 32. Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ) Вплив тренду: Мрія споживача? Кінцевому споживачу, у першу чергу,

- 33. Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ) Вплив тренду: Зміна меж бізнесу. Бізнес може змінюватись шляхом

- 34. Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ) Стратегічні можливості. Драйверами зростання є зміна асортименту відповідно до

- 35. Консолідація ринку

- 36. Тренд №5 Консолідація ринку фармацевтичної дистриб’юції Консолідація ринку фармацевтичної дистриб’юції – це світовий тренд, який характерний

- 37. Вплив тренду: Мрія споживача? У першу чергу, важливо мати доступ до якісних та безпечних лікарських засобів.

- 38. Вплив тренду: Мейнстрім? Може бути використання нових технологій у роботі дистриб’ютора із значним розширенням переліку послуг,

- 39. Консолідація ринку фармацевтичної дистриб’юції Стратегічні можливості Маркетинг: інтегрована бізнес-модель надає більше можливостей у маркетингу як для

- 40. Логістика ЩАСТЯ

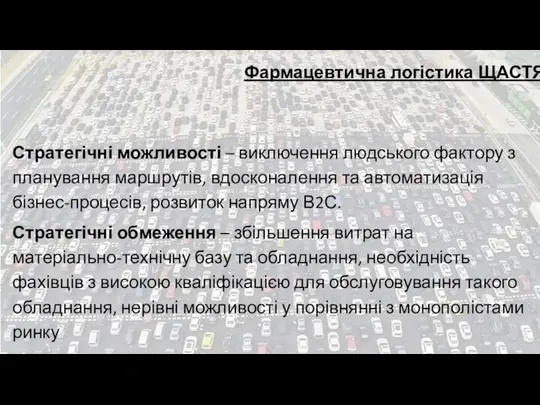

- 41. Тренд №6 Фармацевтична логістика ЩАСТЯ Зменшення витрат та оптимізація запасів Розширення мереж на нові ринки (географічно)

- 42. Вплив тренду: Мрія споживача? Споживачі прагнули б отримувати своє замовлення максимально швидко з доставкою «до дверей»

- 43. Вплив тренду: Мейнстрім? Сервіс - для споживача; контроль над логістичним ланцюгом – для постачальника послуг Зміна

- 44. Стратегічні можливості – виключення людського фактору з планування маршрутів, вдосконалення та автоматизація бізнес-процесів, розвиток напряму В2С.

- 45. Digital transformation “Якщо ти хочеш побудувати корабель, не треба скликати людей, планувати, ділити роботу, діставати інструменти.

- 46. Тренд № ∞ Digital transformation E-commerce Big data and analytics Cloud computing Internet of Things (IoT)

- 47. Digital transformation Все описане вище колегами, і … більше Customer Price Service Delivery

- 48. Digital transformation Про що мріють? Швидкість прийняття рішення. Найкращий сервіс. Ціну та якість. Швидку доставку. Все

- 49. Digital transformation Стратегічні можливості – бути першими, оптимізувати витрати, збільшувати продуктивність ... Стратегічні обмеження – головне

- 50. BENCHMARKING 1

- 51. БЕНЧМАРКЕТИНГОВИЙ АНАЛІЗ

- 52. Загальні відомості Американська корпорація AmerisourceBergen – фармацевтичний дистриб’ютор, лідер галузі, займає близько 20% від усіх продаж

- 53. Історія компанії

- 54. Історія компанії Історія компанії Історія компанії Історія компанії Історія компанії Історія компанії Історія компанії

- 55. Історія компанії

- 56. Фінансові результати

- 57. Фінансові результати

- 58. Фінансові результати

- 59. Walgreens Boots Alliance є найбільшим акціонером ABC (52 854 867 акцій) з моменту свого партнерства, яке

- 60. Візія - створення здоровішого майбутнього. Завдяки нашій ролі в охороні здоров’я людей і тварин ми підтримуємо

- 61. Наші послуги оптової та спеціалізованої дистрибуції гарантують, що життєво важливі ліки ефективно, надійно та безпечно щодня

- 62. Рішення для фармацевтичної дистрибуції Асортиментна матриця Асортиментна матриця Асортиментна матриця Покращення доступу до безперервної медичної допомоги

- 63. Рішення для виробника Асортиментна матриця Асортиментна матриця Підтримка в клінічних дослідженнях Стратегія розподілу каналів постачання Логістика

- 64. Послуги провайдера Асортиментна матриця Асортиментна матриця Автоматизація роботи з електронними рецептами Управління запасами Білінг та розрахунки

- 65. Рішення в сфері ветеринарії Асортиментна матриця Постачання ветеринарних препаратів Оптимізація ветеринарної практики Оптимізація в галузі тваринництва

- 66. Компанія в забезпеченні безперервності ланцюга постачання орієнтується перш за все на виробників та фахівців галузі. Для

- 67. Business Model Canvas

- 68. BENCHMARKING 2

- 69. Pelion jest największą firmą w sektorze ochrony zdrowia w Polsce Oraz jedną z największych zbudowanych od

- 70. Informacje ogólne Холдингова компанія, яка здійснює нагляд за всіма напрямами діяльності компанії, підтримує та координує дочірні

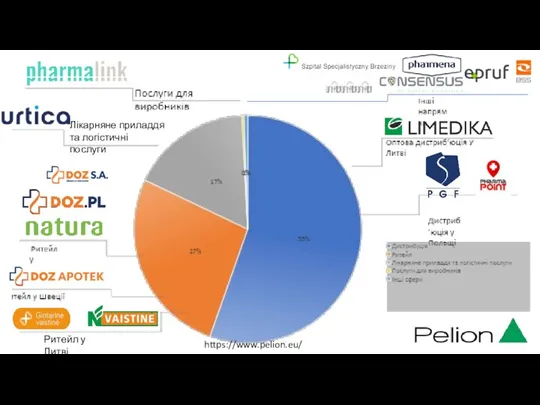

- 71. Лікарняне приладдя та логістичні послуги Ритейл у Литві https://www.pelion.eu/

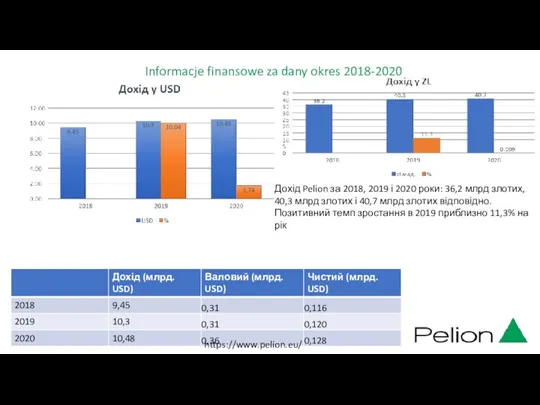

- 72. Дохід Pelion за 2018, 2019 і 2020 роки: 36,2 млрд злотих, 40,3 млрд злотих і 40,7

- 73. Historia «Hurtownia Leków Medicines в Лодзі Вихід на Варшавську Фондову Біржу1998 PGF SA об'єдналася з Urtica

- 74. Стратегія: постійне та послідовне формування міцних позицій у сфері охорони здоров’я шляхом динамічного розвитку окремих бізнес-напрямків,

- 75. Основні клієнти Główni klienci Ритейл Від 10 000 аптек: Сітки аптек Онлайн аптеки Незалежні аптеки Виробники

- 76. Висновки: Компанія зростала за рахунок поглинання (купівлі контрольних пакетів акцій) фірм та залучення до співпраці партнерів

- 77. BENCHMARKING 3

- 79. Загальні відомості Найбільший у Німеччині та другий за розміром фармацевтичний дистриб’ютор Європи. Представлений у 29 країнах

- 80. Фінансові показники Спостерігається чітка тенденція до росту прибутку в абсолютних показниках. У відносних – тренд можна

- 81. Фінансові показники https://www.phoenixgroup.eu/en/publications/financial-reports

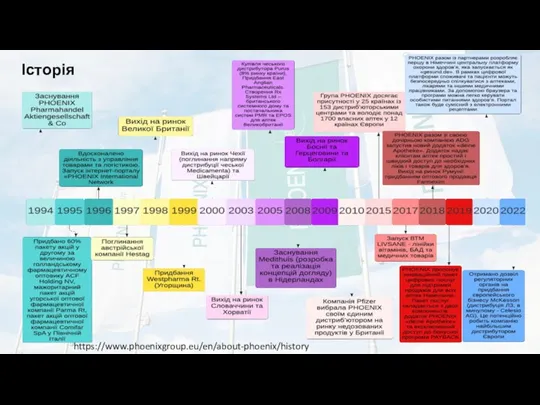

- 82. Історія PHOENIX Pharmahandel Aktiengesellschaft & Co заснована німецьким юристом і підприємцем Адольфом Меркле (власник компаній Меркле

- 83. Історія https://www.phoenixgroup.eu/en/about-phoenix/history

- 84. Бізнес-ідея Візія - бути найкращим інтегрованим постачальником медичних послуг, де б ми не були. Для нас

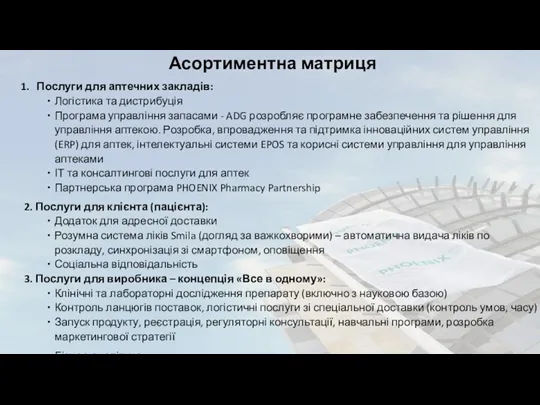

- 85. Асортиментна матриця Компанія бачить своїм клієнтом, насамперед, рітейл (аптечні мережі) та безпосередньо клієнта, пропонує їм послуги

- 86. Асортиментна матриця Послуги для аптечних закладів: Логістика та дистрибуція Програма управління запасами - ADG розробляє програмне

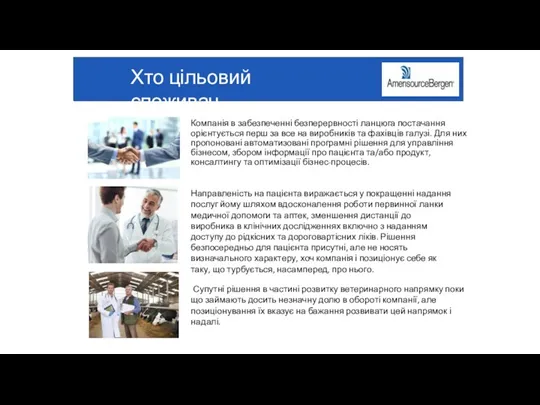

- 87. Хто цільовий споживач? Концепція сайту вказує на направленість в бік клієнтів-ритейлерів та споживача шляхом надання їм

- 90. Скачать презентацию

Крок 1: Бізнес-проблема

Вхідна ціна прямого контракту виробника для ПП Конекс неконкурентна

Вхідна ціна прямого контракту виробника для ПП Конекс неконкурентна

Крок 3: Бажаний спосіб рішення проблеми

Перемовини з виробником щодо покращення умов

Крок 3: Бажаний спосіб рішення проблеми

Перемовини з виробником щодо покращення умов

Крок 1: Бізнес-проблема

Відсутність системного підходу в роботі відділу дистриб’юції

Крок 2: Альтернативні

Відсутність системного підходу в роботі відділу дистриб’юції

Крок 2: Альтернативні

Крок 3: Бажаний спосіб рішення проблеми

Перебудова бізнес процесів до поточної ситуації

Перебудова бізнес процесів до поточної ситуації

Споживча історія №1

Є зовнішній споживач наших послуг-клієнт,з мережею в 15 аптек,територіально

Споживча історія №1

Є зовнішній споживач наших послуг-клієнт,з мережею в 15 аптек,територіально

Опис історії

Я як CEO мережі аптек м.Києва та області, 15 ТТ

Хочу

Опис історії

Я як CEO мережі аптек м.Києва та області, 15 ТТ

Хочу

Мета виробника-збільшення долі продажів власної продукції на ринку.

Основними каналами збуту є

Мета виробника-збільшення долі продажів власної продукції на ринку.

Основними каналами збуту є

№2

Опис історії

Я як CEO корпорації виробника «А»

Хочу надати дистриб’юційний контракт новому

№2

Опис історії

Я як CEO корпорації виробника «А»

Хочу надати дистриб’юційний контракт новому

Тренди дистрибуції

«Бачення без дії – просто галюцинація» – Т. Едісон

Тренди дистрибуції

«Бачення без дії – просто галюцинація» – Т. Едісон

Цифрова трансформація

Зміна структури асортименту

Консолідація ринку

Логістика

Більш жорсткі регуляторні

Цифрова трансформація

Зміна структури асортименту

Консолідація ринку

Логістика

Більш жорсткі регуляторні

Регулятор

Регулятор

Тренд №1

Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки)

Загальна доступність інформації, ускладнення

Тренд №1

Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки)

Загальна доступність інформації, ускладнення

Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки)

Вплив тренду:

Мрія споживача? Хочуть отримувати

Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки)

Вплив тренду:

Мрія споживача? Хочуть отримувати

Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки)

Вплив тренду:

Зміна меж бізнесу. Розширення

Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки)

Вплив тренду:

Зміна меж бізнесу. Розширення

Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки)

Кейси:

Скандал з опіатами - McKesson

Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки)

Кейси:

Скандал з опіатами - McKesson

Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки)

Стратегічні можливості – надання послуг

Більш жорсткі регуляторні вимоги (Підвищення стандартів безпеки)

Стратегічні можливості – надання послуг

Бізнес та наука

Бізнес та наука

Тренд №2

Співпраця бізнесу та науки

В умовах глобалізації та пошуку нових конкурентних

Тренд №2

Співпраця бізнесу та науки

В умовах глобалізації та пошуку нових конкурентних

Співпраця бізнесу та науки

Вплив тренду:

Мрія споживача: очікує задоволення своїх потреб максимально

Співпраця бізнесу та науки

Вплив тренду:

Мрія споживача: очікує задоволення своїх потреб максимально

Співпраця бізнесу та науки

Вплив тренду:

Мейнстрім? Офф-лайн продажі, незалежні онлайн майданчики для

Співпраця бізнесу та науки

Вплив тренду:

Мейнстрім? Офф-лайн продажі, незалежні онлайн майданчики для

Кейси:

Підхід до розробок мРНК вакцин в ході епідемії коронавірусу – в

Кейси:

Підхід до розробок мРНК вакцин в ході епідемії коронавірусу – в

Стратегічні можливості – диверсифікація напрямів діяльності, венчурні інвестиції (в розумних межах

Стратегічні можливості – диверсифікація напрямів діяльності, венчурні інвестиції (в розумних межах

Ритейл VS Дистрибуція

Ритейл VS Дистрибуція

Тренд №3

Конкуренція Ритейлу та Дистрибуції за споживача

Розвиток електронної торгівлі відкрив для

Тренд №3

Конкуренція Ритейлу та Дистрибуції за споживача

Розвиток електронної торгівлі відкрив для

Конкуренція Ритейлу та Дистрибуції за споживача

Вплив тренду:

Мрія споживача? Все тут і

Конкуренція Ритейлу та Дистрибуції за споживача

Вплив тренду:

Мрія споживача? Все тут і

Конкуренція Ритейлу та Дистрибуції за споживача

Вплив тренду:

Що простіше та краще? Доступ

Конкуренція Ритейлу та Дистрибуції за споживача

Вплив тренду:

Що простіше та краще? Доступ

Конкуренція Ритейлу та Дистрибуції за споживача

Кейси:

Найбільші дистриб’ютори США та Європи станом

Конкуренція Ритейлу та Дистрибуції за споживача

Кейси:

Найбільші дистриб’ютори США та Європи станом

Конкуренція Ритейлу та Дистрибуції за споживача

Стратегічні можливості – відкриття нового каналу

Конкуренція Ритейлу та Дистрибуції за споживача

Стратегічні можливості – відкриття нового каналу

Асортимент

Асортимент

Тренд №4

Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ)

Зміна структури асортименту дистриб’юторів

Тренд №4

Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ)

Зміна структури асортименту дистриб’юторів

Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ)

Вплив тренду:

Мрія споживача? Кінцевому споживачу,

Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ)

Вплив тренду:

Мрія споживача? Кінцевому споживачу,

Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ)

Вплив тренду:

Зміна меж бізнесу. Бізнес

Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ)

Вплив тренду:

Зміна меж бізнесу. Бізнес

Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ)

Стратегічні можливості. Драйверами зростання є

Зміна структури асортименту дистриб’юторів лікарських засобів (ЛЗ)

Стратегічні можливості. Драйверами зростання є

Консолідація ринку

Консолідація ринку

Тренд №5

Консолідація ринку фармацевтичної дистриб’юції

Консолідація ринку фармацевтичної дистриб’юції – це світовий

Тренд №5

Консолідація ринку фармацевтичної дистриб’юції

Консолідація ринку фармацевтичної дистриб’юції – це світовий

Вплив тренду:

Мрія споживача? У першу чергу, важливо мати доступ до якісних

Вплив тренду:

Мрія споживача? У першу чергу, важливо мати доступ до якісних

Вплив тренду:

Мейнстрім? Може бути використання нових технологій у роботі дистриб’ютора із

Вплив тренду:

Мейнстрім? Може бути використання нових технологій у роботі дистриб’ютора із

Консолідація ринку фармацевтичної дистриб’юції

Стратегічні можливості

Маркетинг: інтегрована бізнес-модель надає більше можливостей у

Консолідація ринку фармацевтичної дистриб’юції

Стратегічні можливості

Маркетинг: інтегрована бізнес-модель надає більше можливостей у

Логістика

ЩАСТЯ

Логістика

ЩАСТЯ

Тренд №6

Фармацевтична логістика ЩАСТЯ

Зменшення витрат та оптимізація запасів

Розширення мереж на нові

Тренд №6 Фармацевтична логістика ЩАСТЯ Зменшення витрат та оптимізація запасів Розширення мереж на нові

Вплив тренду:

Мрія споживача? Споживачі прагнули б отримувати своє замовлення максимально швидко

Вплив тренду:

Мрія споживача? Споживачі прагнули б отримувати своє замовлення максимально швидко

Вплив тренду:

Мейнстрім? Сервіс - для споживача; контроль над логістичним ланцюгом –

Вплив тренду:

Мейнстрім? Сервіс - для споживача; контроль над логістичним ланцюгом –

Стратегічні можливості – виключення людського фактору з планування маршрутів, вдосконалення та

Стратегічні можливості – виключення людського фактору з планування маршрутів, вдосконалення та

Digital transformation

“Якщо ти хочеш побудувати корабель, не треба скликати людей, планувати,

Digital transformation

“Якщо ти хочеш побудувати корабель, не треба скликати людей, планувати,

Тренд №

∞

Digital transformation

E-commerce

Big data and analytics

Cloud computing

Тренд №

∞

Digital transformation

E-commerce

Big data and analytics

Cloud computing

Digital transformation

Все описане вище колегами, і … більше

Customer

Price

Service

Delivery

Digital transformation

Все описане вище колегами, і … більше

Customer

Price

Service

Delivery

Digital transformation

Про що мріють? Швидкість прийняття рішення. Найкращий сервіс. Ціну та

Digital transformation

Про що мріють? Швидкість прийняття рішення. Найкращий сервіс. Ціну та

Digital transformation

Стратегічні можливості – бути першими, оптимізувати витрати, збільшувати продуктивність ...

Digital transformation

Стратегічні можливості – бути першими, оптимізувати витрати, збільшувати продуктивність ...

BENCHMARKING

1

BENCHMARKING

1

БЕНЧМАРКЕТИНГОВИЙ

АНАЛІЗ

БЕНЧМАРКЕТИНГОВИЙ

АНАЛІЗ

Загальні відомості

Американська корпорація AmerisourceBergen – фармацевтичний дистриб’ютор, лідер галузі, займає

Загальні відомості

Американська корпорація AmerisourceBergen – фармацевтичний дистриб’ютор, лідер галузі, займає

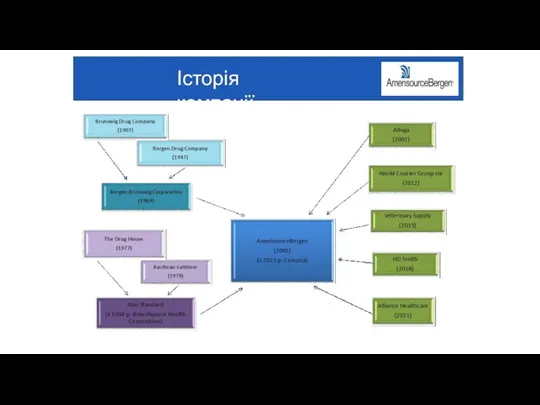

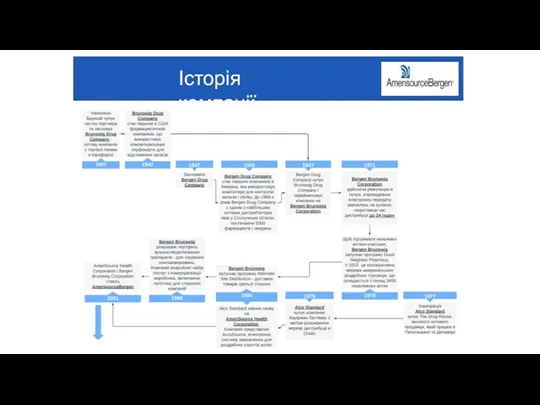

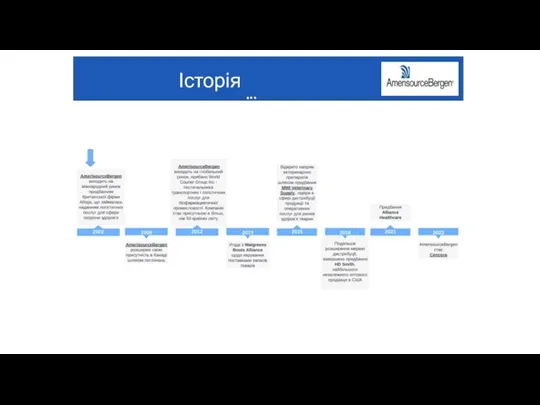

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

Історія компанії

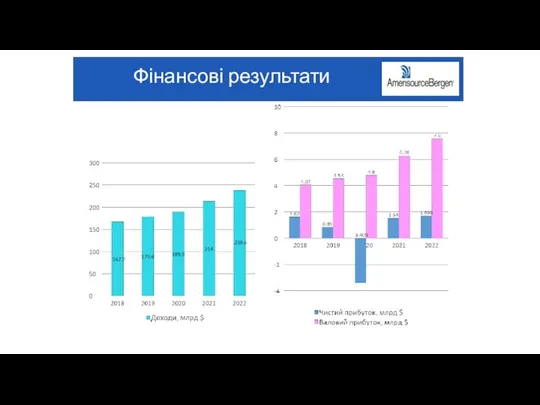

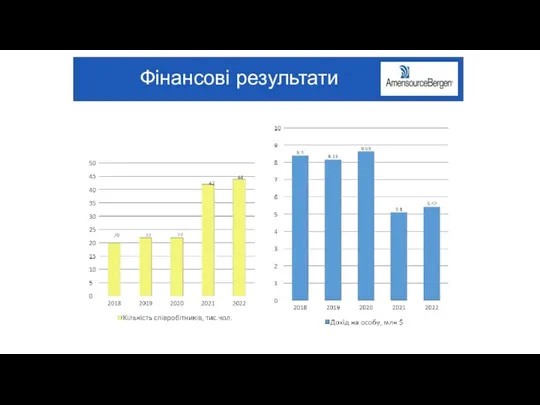

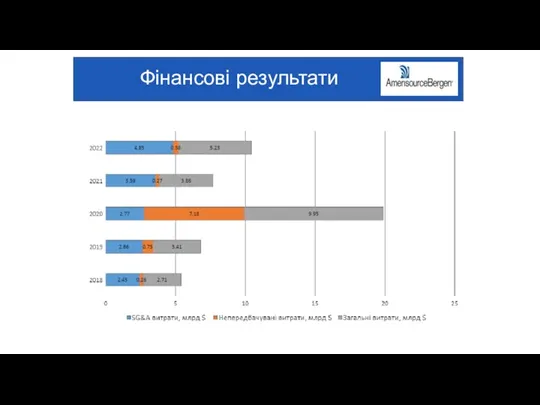

Фінансові результати

Фінансові результати

Фінансові результати

Фінансові результати

Фінансові результати

Фінансові результати

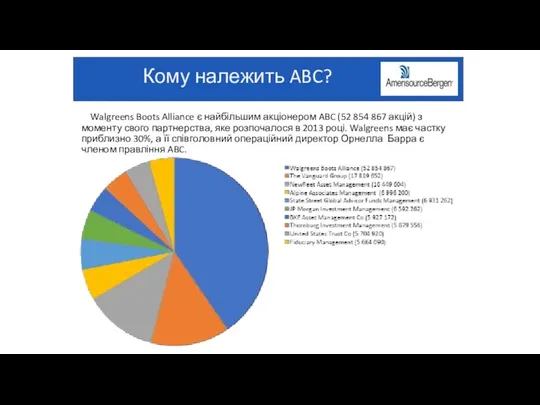

Walgreens Boots Alliance є найбільшим акціонером ABC (52 854 867

Walgreens Boots Alliance є найбільшим акціонером ABC (52 854 867

Візія - створення здоровішого майбутнього.

Завдяки нашій ролі в охороні здоров’я людей

Візія - створення здоровішого майбутнього.

Завдяки нашій ролі в охороні здоров’я людей

Наші послуги оптової та спеціалізованої дистрибуції гарантують, що життєво важливі ліки

Наші послуги оптової та спеціалізованої дистрибуції гарантують, що життєво важливі ліки

Рішення для фармацевтичної дистрибуції

Асортиментна матриця

Асортиментна матриця

Асортиментна матриця

Покращення доступу до безперервної

Рішення для фармацевтичної дистрибуції

Асортиментна матриця

Асортиментна матриця

Асортиментна матриця

Покращення доступу до безперервної

Рішення для виробника

Асортиментна матриця

Асортиментна матриця

Підтримка в клінічних дослідженнях

Стратегія розподілу каналів постачання

Рішення для виробника

Асортиментна матриця

Асортиментна матриця

Підтримка в клінічних дослідженнях

Стратегія розподілу каналів постачання

Послуги провайдера

Асортиментна матриця

Асортиментна матриця

Автоматизація роботи з електронними рецептами

Управління запасами

Білінг та

Послуги провайдера

Асортиментна матриця

Асортиментна матриця

Автоматизація роботи з електронними рецептами

Управління запасами

Білінг та

Рішення в сфері ветеринарії

Асортиментна матриця

Постачання ветеринарних препаратів

Оптимізація ветеринарної практики

Оптимізація в галузі

Рішення в сфері ветеринарії

Асортиментна матриця

Постачання ветеринарних препаратів

Оптимізація ветеринарної практики

Оптимізація в галузі

Компанія в забезпеченні безперервності ланцюга постачання орієнтується перш за все на

Компанія в забезпеченні безперервності ланцюга постачання орієнтується перш за все на

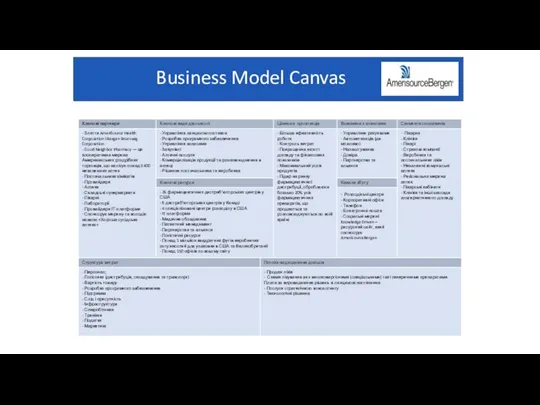

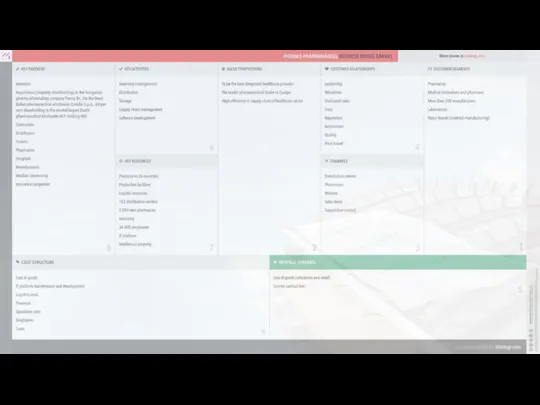

Business Model Canvas

Business Model Canvas

BENCHMARKING

2

BENCHMARKING

2

Pelion jest największą firmą w sektorze ochrony zdrowia w Polsce

Oraz jedną

Pelion jest największą firmą w sektorze ochrony zdrowia w Polsce

Oraz jedną

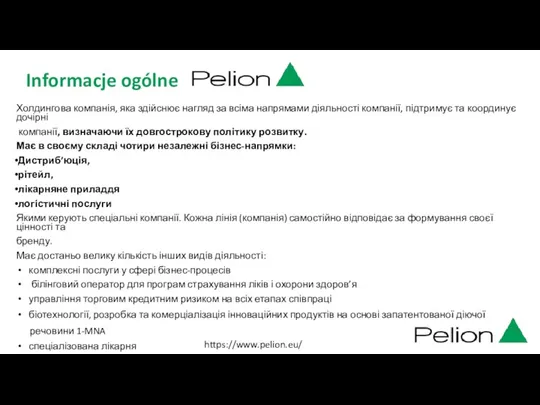

Informacje ogólne

Холдингова компанія, яка здійснює нагляд за всіма напрямами діяльності

Informacje ogólne

Холдингова компанія, яка здійснює нагляд за всіма напрямами діяльності

Лікарняне приладдя та логістичні послуги

Ритейл у Литві

https://www.pelion.eu/

Лікарняне приладдя та логістичні послуги

Ритейл у Литві

https://www.pelion.eu/

Дохід Pelion за 2018, 2019 і 2020 роки: 36,2 млрд злотих,

Дохід Pelion за 2018, 2019 і 2020 роки: 36,2 млрд злотих,

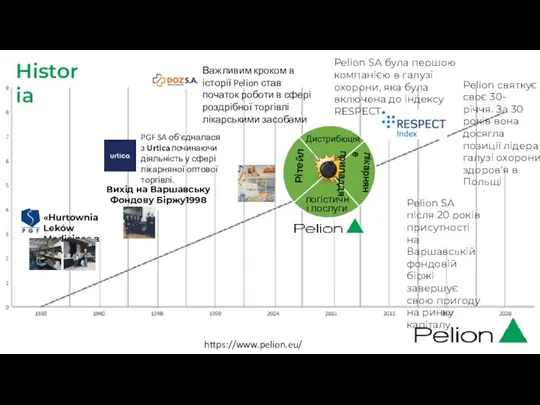

Historia

«Hurtownia Leków Medicines в Лодзі

Вихід на Варшавську Фондову Біржу1998

PGF SA об'єдналася

Historia

«Hurtownia Leków Medicines в Лодзі

Вихід на Варшавську Фондову Біржу1998

PGF SA об'єдналася

Стратегія:

постійне та послідовне формування міцних позицій у сфері охорони здоров’я шляхом

Стратегія:

постійне та послідовне формування міцних позицій у сфері охорони здоров’я шляхом

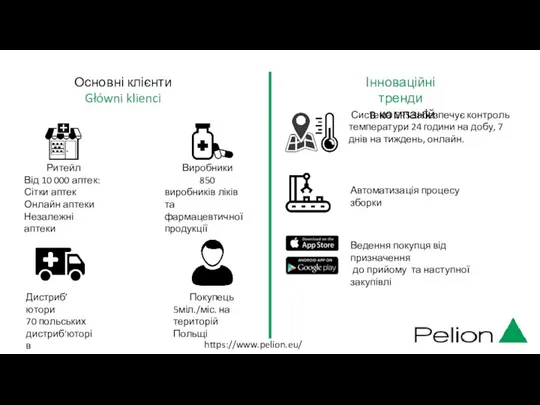

Основні клієнти

Główni klienci

Ритейл

Від 10 000 аптек:

Сітки аптек

Онлайн аптеки

Незалежні аптеки

Виробники

850

виробників ліків та

Основні клієнти

Główni klienci

Ритейл

Від 10 000 аптек:

Сітки аптек

Онлайн аптеки

Незалежні аптеки

Виробники

850

виробників ліків та

Висновки:

Компанія зростала за рахунок поглинання (купівлі контрольних пакетів акцій) фірм та

Висновки:

Компанія зростала за рахунок поглинання (купівлі контрольних пакетів акцій) фірм та

BENCHMARKING

3

BENCHMARKING

3

Загальні відомості

Найбільший у Німеччині та другий за розміром фармацевтичний дистриб’ютор Європи.

Загальні відомості

Найбільший у Німеччині та другий за розміром фармацевтичний дистриб’ютор Європи.

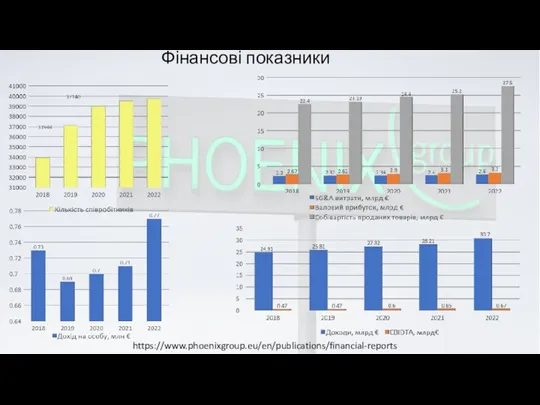

Фінансові показники

Спостерігається чітка тенденція до росту прибутку в абсолютних показниках. У

Фінансові показники

Спостерігається чітка тенденція до росту прибутку в абсолютних показниках. У

Фінансові показники

https://www.phoenixgroup.eu/en/publications/financial-reports

Фінансові показники

https://www.phoenixgroup.eu/en/publications/financial-reports

Історія

PHOENIX Pharmahandel Aktiengesellschaft & Co заснована німецьким юристом і підприємцем Адольфом

Історія

PHOENIX Pharmahandel Aktiengesellschaft & Co заснована німецьким юристом і підприємцем Адольфом

Історія

https://www.phoenixgroup.eu/en/about-phoenix/history

Історія

https://www.phoenixgroup.eu/en/about-phoenix/history

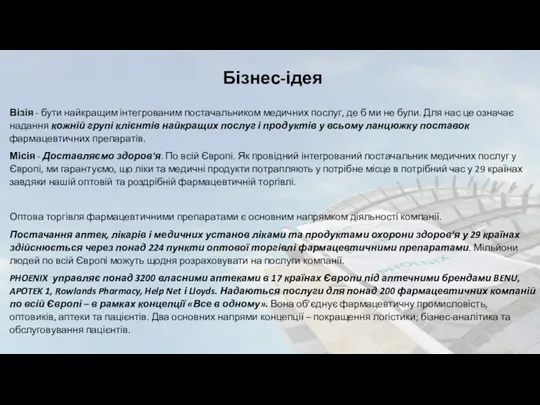

Бізнес-ідея

Візія - бути найкращим інтегрованим постачальником медичних послуг, де б ми

Бізнес-ідея

Візія - бути найкращим інтегрованим постачальником медичних послуг, де б ми

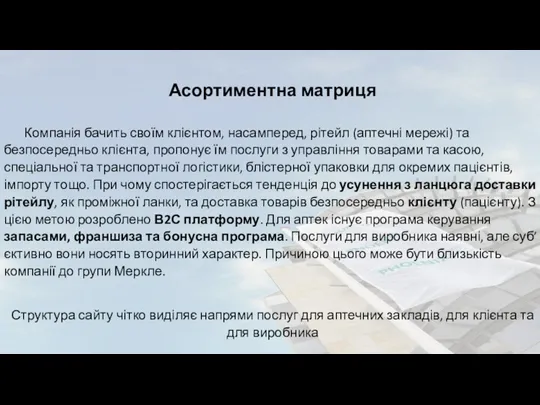

Асортиментна матриця

Компанія бачить своїм клієнтом, насамперед, рітейл (аптечні мережі) та безпосередньо

Асортиментна матриця

Компанія бачить своїм клієнтом, насамперед, рітейл (аптечні мережі) та безпосередньо

Асортиментна матриця

Послуги для аптечних закладів:

Логістика та дистрибуція

Програма управління запасами - ADG

Асортиментна матриця

Послуги для аптечних закладів:

Логістика та дистрибуція

Програма управління запасами - ADG

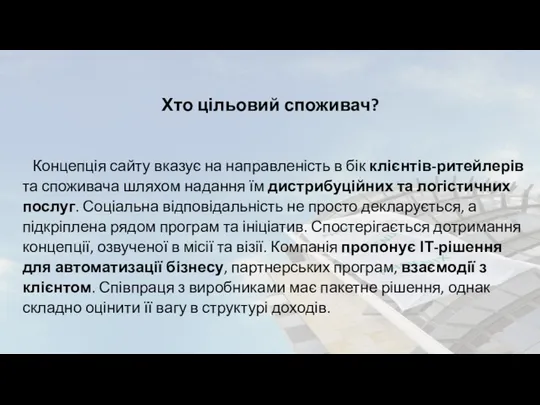

Хто цільовий споживач?

Концепція сайту вказує на направленість в бік клієнтів-ритейлерів та

Концепція сайту вказує на направленість в бік клієнтів-ритейлерів та

Бизнес психология Восточной Азии

Бизнес психология Восточной Азии Бизнес-план малого предприятия

Бизнес-план малого предприятия Фирма DKo. Изготовление ортопедических рукояток по 8 типоразмерам

Фирма DKo. Изготовление ортопедических рукояток по 8 типоразмерам Компаниясы Apple

Компаниясы Apple Пожбезпартнер. Обеспечение комплексной безопасности бизнеса более трех лет на всей территории РФ

Пожбезпартнер. Обеспечение комплексной безопасности бизнеса более трех лет на всей территории РФ Разработка производственной программы и организации работы спорт-бара на 50 посадочных мест

Разработка производственной программы и организации работы спорт-бара на 50 посадочных мест Проект кафе Sweet Ukraine

Проект кафе Sweet Ukraine Мировые гостиничные цепи

Мировые гостиничные цепи Академія LR. Бізнес LR

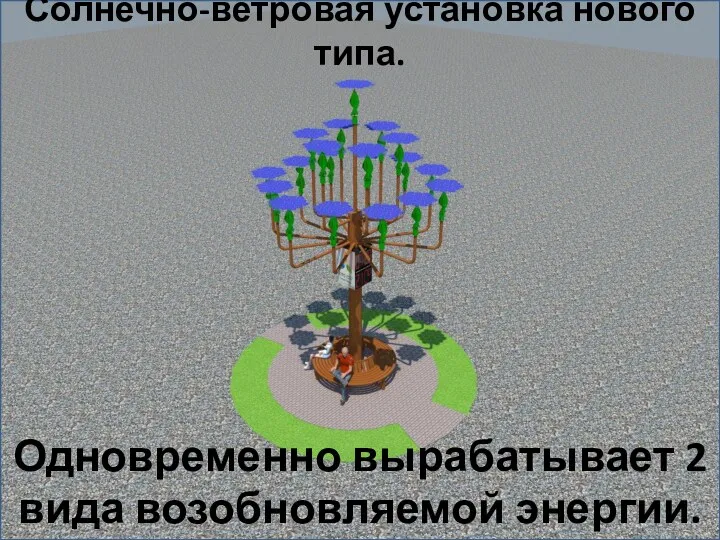

Академія LR. Бізнес LR Солнечно-ветровая установка нового типа

Солнечно-ветровая установка нового типа Экспедиция: Байкал-Аляска. Реки Сибири

Экспедиция: Байкал-Аляска. Реки Сибири Агробизнестің мәні мен мазмұны

Агробизнестің мәні мен мазмұны Бизнес-план фитнес-клуба “BRASCO”

Бизнес-план фитнес-клуба “BRASCO” Доходная недвижимость на рынке USA. Защита проекта

Доходная недвижимость на рынке USA. Защита проекта Предпринимательство в социальной сфере

Предпринимательство в социальной сфере Методологические основы туристско-рекреационного проектирования

Методологические основы туристско-рекреационного проектирования Конференція підприємців власників тимчасових спродуд (МАФів) громадської спілки Підприємці Херсона

Конференція підприємців власників тимчасових спродуд (МАФів) громадської спілки Підприємці Херсона Бизнес-план. Салон обуви

Бизнес-план. Салон обуви Инновационные пожарные стволы для объемного тушения внутренних пожаров

Инновационные пожарные стволы для объемного тушения внутренних пожаров Умови і техніка зберігання товарів в магазині Українські товари. Зарубіжний досвід

Умови і техніка зберігання товарів в магазині Українські товари. Зарубіжний досвід Бастау бизнес

Бастау бизнес Инженерное-аналитическое сопровождение (ИАС)

Инженерное-аналитическое сопровождение (ИАС) Бизнес - план открытия автомойки

Бизнес - план открытия автомойки Бизнес-идея FireDef. Огнезащитная штукатурка

Бизнес-идея FireDef. Огнезащитная штукатурка HR бизнес-процесс

HR бизнес-процесс Дмитрий Портнягин. Трансформатор

Дмитрий Портнягин. Трансформатор Туристік табиғатты пайдаланудың функциональдық моделі

Туристік табиғатты пайдаланудың функциональдық моделі Суть бизнеса с компанией Орифлэйм

Суть бизнеса с компанией Орифлэйм