- Альтернативные издержки. Закон возрастания альтернативных издержек

Содержание

- 2. Что такое альтернативные издержки производства? Альтернативные издержки производства – издержки в производстве товаров, которыми пройдена оценка

- 3. ЧТО ВХОДИТ В АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ? Альтернативные издержки производства могут выступать разницей прибыли, возможность, для получения которой

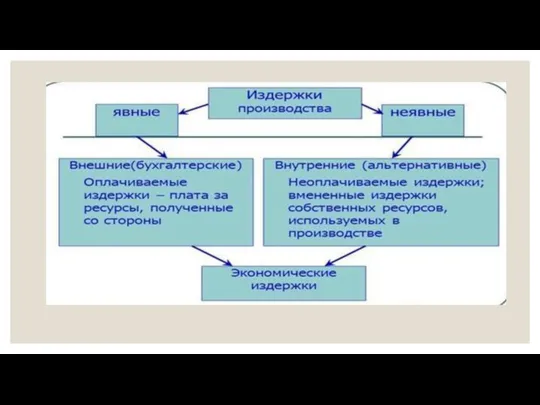

- 5. ОТЛИЧИЯ ЯВНЫХ И НЕЯВНЫХ ИЗДЕРЖЕК Явные издержки К первой категории, к явным издержкам, относятся издержки альтернативного

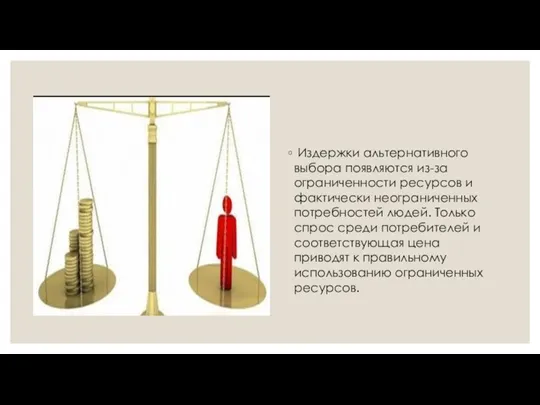

- 6. Издержки альтернативного выбора появляются из-за ограниченности ресурсов и фактически неограниченных потребностей людей. Только спрос среди потребителей

- 7. КОГДА И КЕМ БЫЛО ВВЕДЕНО ПОНЯТИЕ «ИЗДЕРЖКИ АЛЬТЕРНАТИВНОГО ВЫБОРА»? Впервые понятие «издержки альтернативного выбора» появилось в

- 8. Закон возрастания альтернативных издержек Закон возрастающих альтернативных издержек: в экономике полной занятости при увеличении производства одного

- 9. Рационально действующий экономический субъект сначала вовлечет в производство наиболее пригодные, а потому и наиболее эффективные ресурсы

- 11. Скачать презентацию

Что такое альтернативные издержки производства?

Альтернативные издержки производства – издержки в производстве

Что такое альтернативные издержки производства?

Альтернативные издержки производства – издержки в производстве

ЧТО ВХОДИТ В АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ?

Альтернативные издержки производства могут выступать разницей прибыли,

ЧТО ВХОДИТ В АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ?

Альтернативные издержки производства могут выступать разницей прибыли,

ОТЛИЧИЯ ЯВНЫХ И НЕЯВНЫХ ИЗДЕРЖЕК

Явные издержки

К первой категории, к явным издержкам,

ОТЛИЧИЯ ЯВНЫХ И НЕЯВНЫХ ИЗДЕРЖЕК

Явные издержки

К первой категории, к явным издержкам,

Издержки альтернативного выбора появляются из-за ограниченности ресурсов и фактически неограниченных потребностей

Издержки альтернативного выбора появляются из-за ограниченности ресурсов и фактически неограниченных потребностей

КОГДА И КЕМ БЫЛО ВВЕДЕНО ПОНЯТИЕ «ИЗДЕРЖКИ АЛЬТЕРНАТИВНОГО ВЫБОРА»?

Впервые понятие «издержки

КОГДА И КЕМ БЫЛО ВВЕДЕНО ПОНЯТИЕ «ИЗДЕРЖКИ АЛЬТЕРНАТИВНОГО ВЫБОРА»?

Впервые понятие «издержки

Закон возрастания альтернативных издержек

Закон возрастающих альтернативных издержек: в экономике полной занятости

Закон возрастания альтернативных издержек

Закон возрастающих альтернативных издержек: в экономике полной занятости

Рационально действующий экономический субъект сначала вовлечет в производство наиболее пригодные, а

Рационально действующий экономический субъект сначала вовлечет в производство наиболее пригодные, а

Глобальные проблемы энергетической безопасности

Глобальные проблемы энергетической безопасности Казахстанская модель экономического развития

Казахстанская модель экономического развития Международные организации

Международные организации Информационное обеспечение прогнозирования

Информационное обеспечение прогнозирования Рынок капитала

Рынок капитала Типы экономических систем

Типы экономических систем The Scientific Method and Economics

The Scientific Method and Economics Экономика и экономическая наука

Экономика и экономическая наука Лекция № 5. Вмешательство государства и общественное благосостояние

Лекция № 5. Вмешательство государства и общественное благосостояние Основы международной стандартизации

Основы международной стандартизации Мировая экономика и формы экономических отношений в мировом хозяйстве

Мировая экономика и формы экономических отношений в мировом хозяйстве Әлеуметтік-экономикалық процесстерді жоспарлау

Әлеуметтік-экономикалық процесстерді жоспарлау Несостоятельность рынка и государства

Несостоятельность рынка и государства Школа как пространство развития и применения компетенций

Школа как пространство развития и применения компетенций How Competition Shapes the Creation and Distribution of Economic Value

How Competition Shapes the Creation and Distribution of Economic Value Синергия. Синергетические эффекты

Синергия. Синергетические эффекты Бухгалтерский баланс

Бухгалтерский баланс Теория отраслевых рынков

Теория отраслевых рынков Введение в безопасность бизнеса

Введение в безопасность бизнеса Введение в социально-экономическую статистику (СЭС)

Введение в социально-экономическую статистику (СЭС) Рынок, его механизмы и функции

Рынок, его механизмы и функции Бюджет государства и семьи. (8 класс)

Бюджет государства и семьи. (8 класс) Бережливое производство

Бережливое производство Олигополия. .Основные черты олигополистического рынка

Олигополия. .Основные черты олигополистического рынка Экономические системы. Типы и модели экономических систем. (Тема 3)

Экономические системы. Типы и модели экономических систем. (Тема 3) Макроэкономика. Инфляция. Лекция 9

Макроэкономика. Инфляция. Лекция 9 Россия-2024: Стратегия социально-экономического развития

Россия-2024: Стратегия социально-экономического развития Экономика. Совершенная конкуренция

Экономика. Совершенная конкуренция