- Автокореляція

Содержание

- 2. Зміст 1. Природа автокореляції. Основні поняття та означення. 2. Тестування автокореляції. Критерій Дарбіна-Уотсона. 3. Приклад тестування

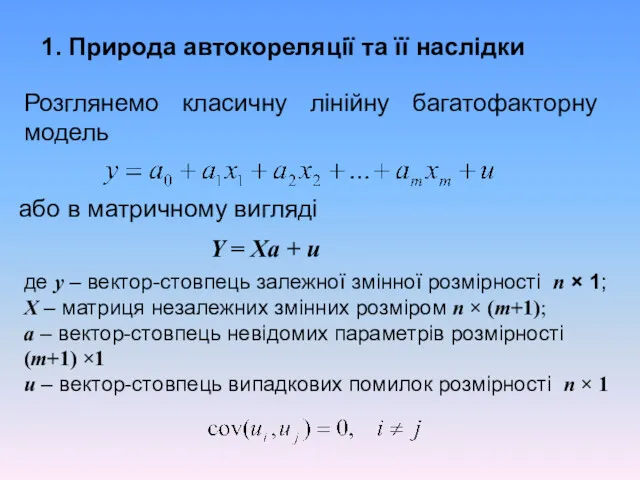

- 3. 1. Природа автокореляції та її наслідки Розглянемо класичну лінійну багатофакторну модель або в матричному вигляді Y

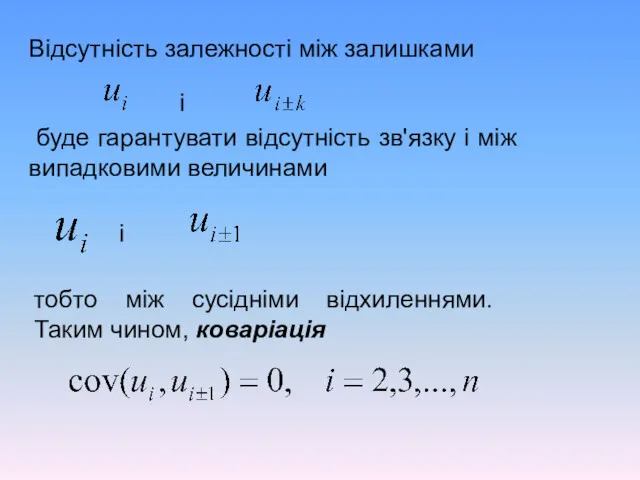

- 4. Відсутність залежності між залишками і буде гарантувати відсутність зв'язку і між випадковими величинами тобто між сусідніми

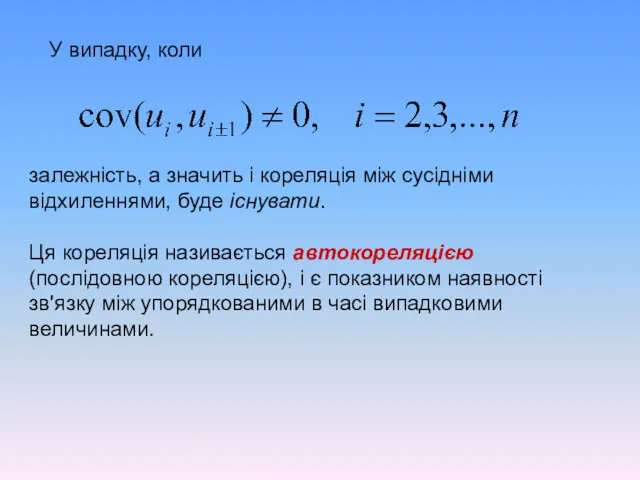

- 5. У випадку, коли залежність, а значить і кореляція між сусідніми відхиленнями, буде існувати. Ця кореляція називається

- 6. Головними причинами автокореляції можуть бути: помилка специфікації, інерційність в зміні економічних показників, ефект павутиння. Помилки специфікації.

- 7. 2. Інерційність. Багатьом економічним показникам, наприклад, інфляції, безробіттю, валовому продукту ВВП і т. ін., притаманна певна

- 8. 3. Статистична обробка інформації. При обробці статистичної інформації за певний період часу використовують усереднені дані, одержані

- 9. НАСЛІДКИ АВТОКОРЕЛЯЦІЇ 1. Оцінки параметрів моделі можуть бути незміщеними, але неефективними, тобто вибіркові дисперсії вектора оцінок

- 10. Висновки. За наявності автокореляції поширеним методом оцінювання невідомих параметрів є узагальнений метод найменших квадратів. Отримані за

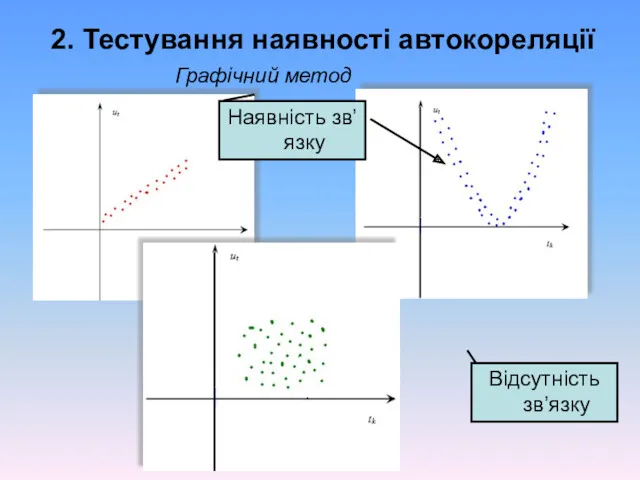

- 11. 2. Тестування наявності автокореляції Графічний метод Наявність зв’язку Відсутність зв’язку

- 12. Тестування наявності автокореляції, як правило, здійснюється за d-тестом Дарбіна — Уотсона. Інші тести: критерій фон Неймана,

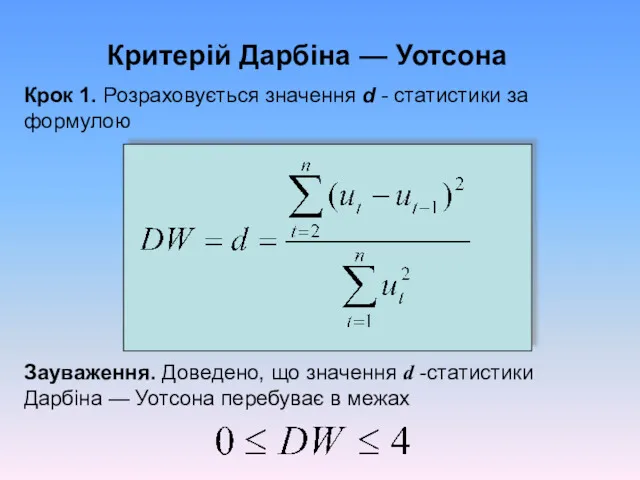

- 13. Критерій Дарбіна — Уотсона Крок 1. Розраховується значення d - статистики за формулою Зауваження. Доведено, що

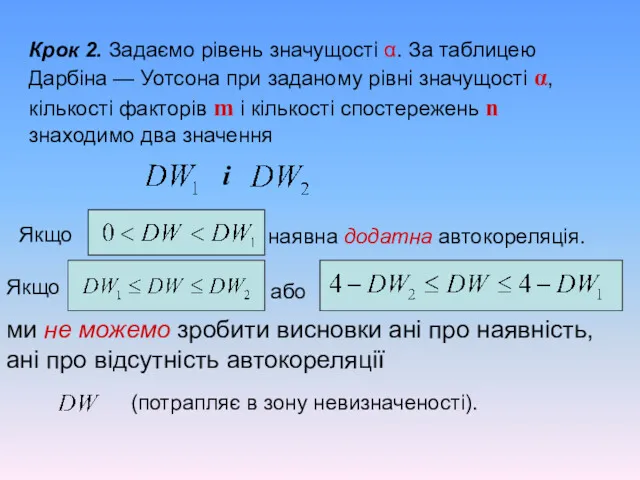

- 14. Крок 2. Задаємо рівень значущості α. За таблицею Дарбіна — Уотсона при заданому рівні значущості α,

- 15. Якщо маємо від'ємну автокореляцію. Якщо автокореляція відсутня

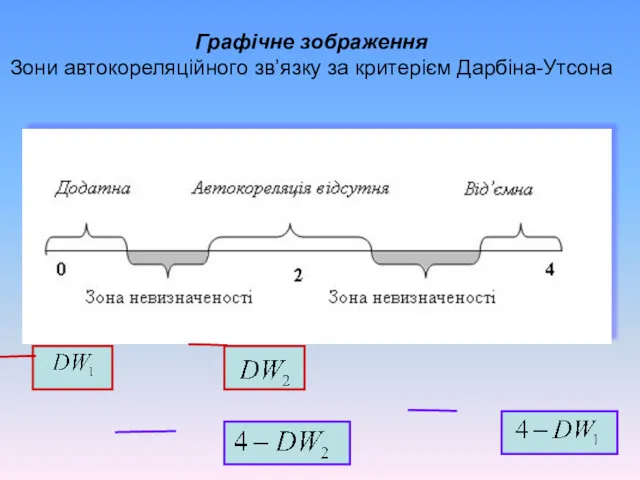

- 16. Графічне зображення Зони автокореляційного зв’язку за критерієм Дарбіна-Утсона

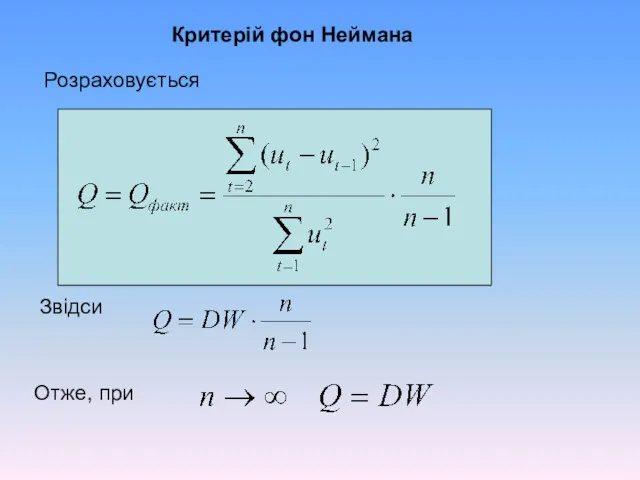

- 17. Критерій фон Неймана Розраховується Звідси Отже, при

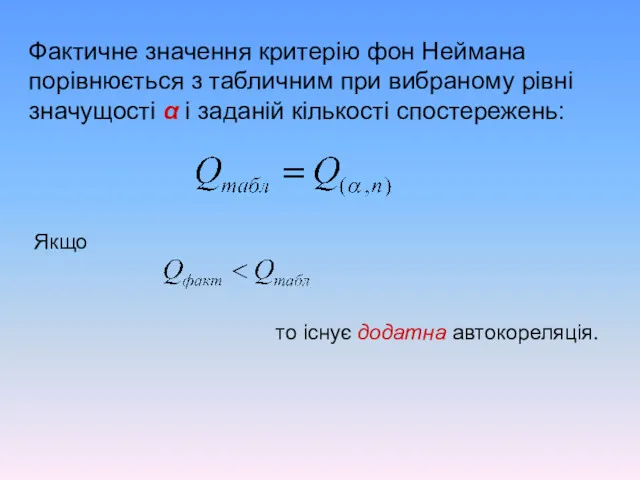

- 18. Фактичне значення критерію фон Неймана порівнюється з табличним при вибраному рівні значущості α і заданій кількості

- 19. Приклад оцінювання параметрів моделі з автокорельованими залишками На основі двох взаємопов'язаних часових рядів про роздрібний товарообіг

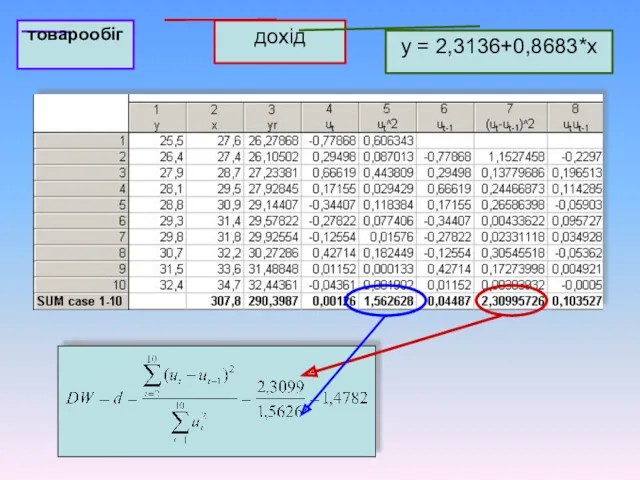

- 21. товарообіг дохід y = 2,3136+0,8683*x

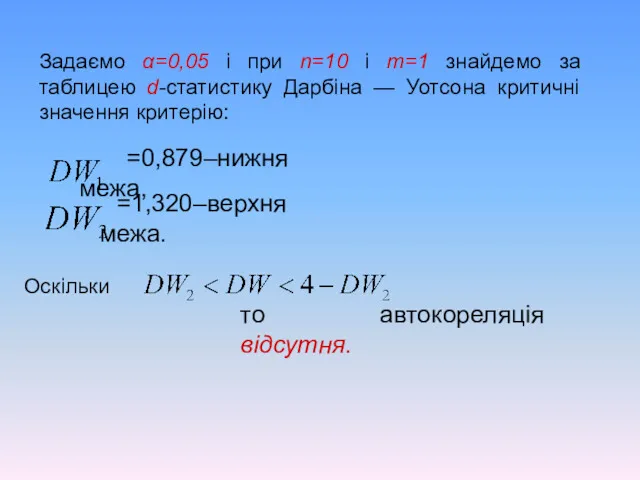

- 22. Задаємо α=0,05 і при n=10 і m=1 знайдемо за таблицею d-статистику Дарбіна — Уотсона критичні значення

- 23. Параметризація моделі з автокорельованими залишками Параметри моделі з автокорельованими залишками можна оцінити на основі чотирьох методів:

- 24. Узагальнений метод найменших квадратів (метод Ейткена) Оператор оцінювання УМНК можна записати так: де Ω-1-матриця, обернена до

- 27. Скачать презентацию

Зміст

1. Природа автокореляції. Основні поняття та означення.

2. Тестування автокореляції. Критерій Дарбіна-Уотсона.

3.

Зміст

1. Природа автокореляції. Основні поняття та означення.

2. Тестування автокореляції. Критерій Дарбіна-Уотсона.

3.

1. Природа автокореляції та її наслідки

Розглянемо класичну лінійну багатофакторну модель

або в

1. Природа автокореляції та її наслідки

Розглянемо класичну лінійну багатофакторну модель

або в

Відсутність залежності між залишками

і

буде гарантувати відсутність зв'язку і

Відсутність залежності між залишками

і

буде гарантувати відсутність зв'язку і

У випадку, коли

залежність, а значить і кореляція між сусідніми відхиленнями, буде

У випадку, коли

залежність, а значить і кореляція між сусідніми відхиленнями, буде

Головними причинами автокореляції можуть бути: помилка специфікації, інерційність в зміні економічних

Головними причинами автокореляції можуть бути: помилка специфікації, інерційність в зміні економічних

2. Інерційність.

Багатьом економічним показникам, наприклад, інфляції, безробіттю, валовому продукту ВВП

2. Інерційність.

Багатьом економічним показникам, наприклад, інфляції, безробіттю, валовому продукту ВВП

3. Статистична обробка інформації.

При обробці статистичної інформації за певний період

3. Статистична обробка інформації.

При обробці статистичної інформації за певний період

НАСЛІДКИ АВТОКОРЕЛЯЦІЇ

1. Оцінки параметрів моделі можуть бути незміщеними, але неефективними, тобто

НАСЛІДКИ АВТОКОРЕЛЯЦІЇ

1. Оцінки параметрів моделі можуть бути незміщеними, але неефективними, тобто

Висновки. За наявності автокореляції поширеним методом оцінювання невідомих параметрів є узагальнений

Висновки. За наявності автокореляції поширеним методом оцінювання невідомих параметрів є узагальнений

2. Тестування наявності автокореляції

Графічний метод

Наявність зв’язку

Відсутність зв’язку

2. Тестування наявності автокореляції

Графічний метод

Наявність зв’язку

Відсутність зв’язку

Тестування наявності автокореляції, як правило, здійснюється за d-тестом Дарбіна — Уотсона.

Інші

Тестування наявності автокореляції, як правило, здійснюється за d-тестом Дарбіна — Уотсона.

Інші

Критерій Дарбіна — Уотсона

Крок 1. Розраховується значення d - статистики за

Критерій Дарбіна — Уотсона

Крок 1. Розраховується значення d - статистики за

Крок 2. Задаємо рівень значущості α. За таблицею Дарбіна — Уотсона

Крок 2. Задаємо рівень значущості α. За таблицею Дарбіна — Уотсона

Якщо

маємо від'ємну автокореляцію.

Якщо

автокореляція відсутня

Якщо

маємо від'ємну автокореляцію.

Якщо

автокореляція відсутня

Графічне зображення

Зони автокореляційного зв’язку за критерієм Дарбіна-Утсона

Графічне зображення

Зони автокореляційного зв’язку за критерієм Дарбіна-Утсона

Критерій фон Неймана

Розраховується

Звідси

Отже, при

Критерій фон Неймана

Розраховується

Звідси

Отже, при

Фактичне значення критерію фон Неймана порівнюється з табличним при вибраному рівні

Фактичне значення критерію фон Неймана порівнюється з табличним при вибраному рівні

Приклад оцінювання параметрів моделі з автокорельованими залишками

На основі двох взаємопов'язаних часових

Приклад оцінювання параметрів моделі з автокорельованими залишками

На основі двох взаємопов'язаних часових

товарообіг

дохід

y = 2,3136+0,8683*x

товарообіг

дохід

y = 2,3136+0,8683*x

Задаємо α=0,05 і при n=10 і m=1 знайдемо за таблицею d-статистику

Задаємо α=0,05 і при n=10 і m=1 знайдемо за таблицею d-статистику

Параметризація моделі з автокорельованими залишками

Параметри моделі з автокорельованими залишками можна оцінити

Параметризація моделі з автокорельованими залишками

Параметри моделі з автокорельованими залишками можна оцінити

Узагальнений метод найменших квадратів (метод Ейткена)

Оператор оцінювання УМНК можна записати так:

де

Узагальнений метод найменших квадратів (метод Ейткена)

Оператор оцінювання УМНК можна записати так:

де

Цикличность экономического развития как закономерность макроэкономики. Безработица и инфляция. Лекция 8

Цикличность экономического развития как закономерность макроэкономики. Безработица и инфляция. Лекция 8 Ситуация на энергетическом рынке Украины (I полугодие 2015 года)

Ситуация на энергетическом рынке Украины (I полугодие 2015 года) Экономические взгляды монетаристов

Экономические взгляды монетаристов Развитие малых инновационных предприятий в современных условиях в России

Развитие малых инновационных предприятий в современных условиях в России Выпускная аттестационная работа Повышение производительности труда за счет совершенствования системы планирования

Выпускная аттестационная работа Повышение производительности труда за счет совершенствования системы планирования Предприятие (фирма) как экономический агент

Предприятие (фирма) как экономический агент Hukuksa temelleri

Hukuksa temelleri Рыночная экономика. Рынок и условия его функционирования. Спрос и предложение на рынке

Рыночная экономика. Рынок и условия его функционирования. Спрос и предложение на рынке The measurement and structure of the national economy. (Chapter 2)

The measurement and structure of the national economy. (Chapter 2) Анализ производственных результатов деятельности

Анализ производственных результатов деятельности Звіт Голови Ширяївської районної державної адміністрації Одеської області Тараса Бойко 2016 рік

Звіт Голови Ширяївської районної державної адміністрації Одеської області Тараса Бойко 2016 рік Внешнеэкономическая и экономическая безопасность России

Внешнеэкономическая и экономическая безопасность России Производственная структура предприятия

Производственная структура предприятия Инновационная логистика

Инновационная логистика Общее равновесие и экономическая эффективность. Тема 10

Общее равновесие и экономическая эффективность. Тема 10 География сектора услуг. Терциаризация экономики

География сектора услуг. Терциаризация экономики Институциональная экономика

Институциональная экономика Персонал предприятия и оплата труда

Персонал предприятия и оплата труда Жизненный цикл КИС. (Лекция 4)

Жизненный цикл КИС. (Лекция 4) Внедрение наилучших доступных технологий

Внедрение наилучших доступных технологий Земельные ресурсы

Земельные ресурсы Фінанси підприємств. (Лекція 8)

Фінанси підприємств. (Лекція 8) АСКУЭ, как инструмент работы в условиях реформирования рынков энергоносителей

АСКУЭ, как инструмент работы в условиях реформирования рынков энергоносителей Организация коммерческой деятельности в оптовой торговле

Организация коммерческой деятельности в оптовой торговле Роль грошей у ринковій економіці

Роль грошей у ринковій економіці Социология. Экономическая социология

Социология. Экономическая социология Экономика кооперационно-сетевых взаимодействий. М к лекц 2 ФПКП

Экономика кооперационно-сетевых взаимодействий. М к лекц 2 ФПКП Динамика общественного развития

Динамика общественного развития