Экономический анализ. Предмет, содержание, задачи и его роль в управлении предприятием. (Тема 1) презентация

- Экономический анализ. Предмет, содержание, задачи и его роль в управлении предприятием. (Тема 1)

Содержание

- 2. УЧЕТ И АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 3. 1. Содержание и задачи экономического анализа 2. Предмет и объекты анализа хозяйственной деятельности 3. Роль экономического

- 4. АНАЛИЗ – СИНТЕЗ Анализ (от греч. analisis) - расчленение, разложение изучаемого объекта на части, элементы Синтез

- 5. Макроэкономический анализ – это анализ мирового хозяйства, комплексный анализ народного хозяйства страны. Микроэкономический анализ – это

- 6. Анализ хозяйственной деятельности организаций (предприятий) как наука представляет собой систему специальных знаний о методах и приемах

- 7. Сущность экономического анализа составляет информационно-аналитическое обеспечение принимаемых управленческих решений. Цель ЭА заключается в поиске и измерении

- 8. Основные задачи экономического анализа: исследование экономических явлений, факторов и причин, обусловивших их; объективная оценка эффективности хозяйственной

- 9. Вопрос 2. Предмет и объекты анализа хозяйственной деятельности Объектами экономического анализа являются коммерческие организации различных организационно-правовых

- 10. Вопрос 3. Роль экономического анализа в управлении предприятием ЭА – является средством обоснования планов и контроля

- 11. Вопрос 4. Виды экономического анализа Классификация видов экономического анализа: по времени проведения; по направлениям исследования; по

- 12. 1. По времени проведения Итоговый, последующий, периодический, ретроспективный анализ - экономический анализ, проводимый после совершения производственных,

- 13. 2. По направлениям исследования Маркетинговый анализ проводится с целью изучения внешней среды функционирования предприятия, рынка сырья

- 14. 2. По направлениям исследования Внутренний экономический анализ (управленческий) осуществляется внутренними субъектами, т.е. сотрудниками, администрацией с целью

- 15. 3. По содержанию и уровню организации Комплексный анализ охватывает все стороны производственной, хозяйственной и финансовой деятельности

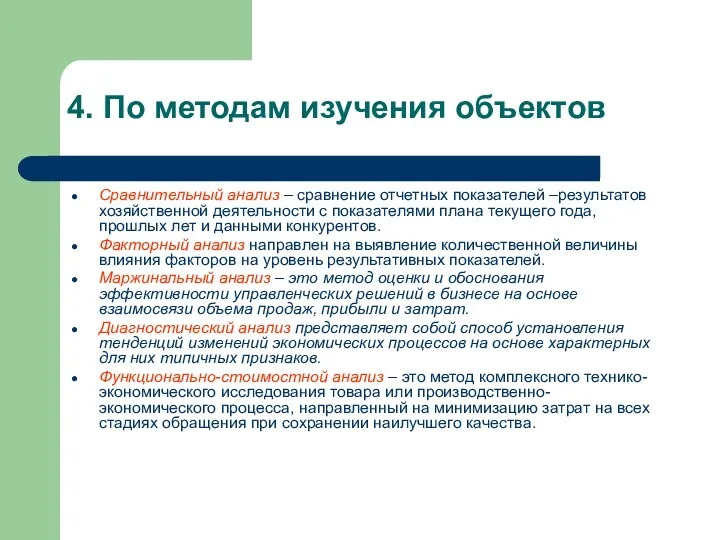

- 16. 4. По методам изучения объектов Сравнительный анализ – сравнение отчетных показателей –результатов хозяйственной деятельности с показателями

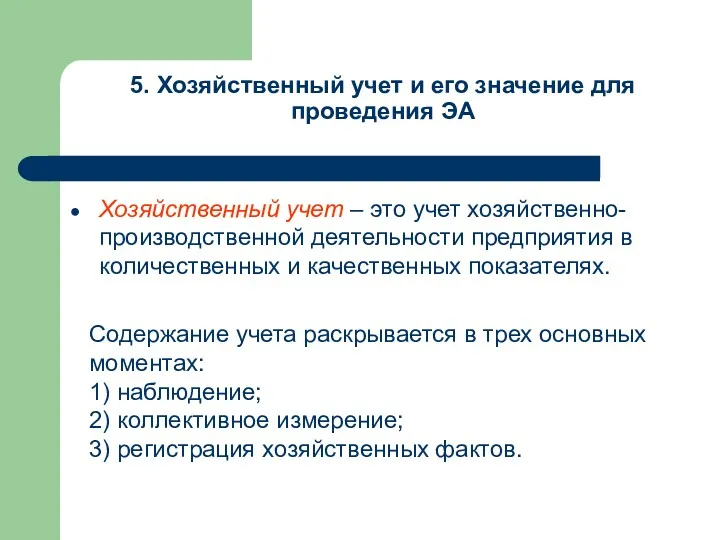

- 17. 5. Хозяйственный учет и его значение для проведения ЭА Хозяйственный учет – это учет хозяйственно-производственной деятельности

- 18. Система учета в организации

- 20. Скачать презентацию

УЧЕТ И АНАЛИЗ

ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

УЧЕТ И АНАЛИЗ

ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

1. Содержание и задачи экономического анализа

2. Предмет и объекты анализа хозяйственной

1. Содержание и задачи экономического анализа

2. Предмет и объекты анализа хозяйственной

АНАЛИЗ – СИНТЕЗ

Анализ (от греч. analisis) - расчленение, разложение изучаемого

АНАЛИЗ – СИНТЕЗ

Анализ (от греч. analisis) - расчленение, разложение изучаемого

Макроэкономический анализ – это анализ мирового хозяйства, комплексный анализ народного хозяйства

Макроэкономический анализ – это анализ мирового хозяйства, комплексный анализ народного хозяйства

Анализ хозяйственной деятельности организаций (предприятий)

как наука представляет собой систему специальных знаний

Анализ хозяйственной деятельности организаций (предприятий)

как наука представляет собой систему специальных знаний

Сущность экономического анализа составляет информационно-аналитическое обеспечение принимаемых управленческих решений.

Цель ЭА заключается

Сущность экономического анализа составляет информационно-аналитическое обеспечение принимаемых управленческих решений.

Цель ЭА заключается

Основные задачи экономического анализа:

исследование экономических явлений, факторов и причин, обусловивших

Основные задачи экономического анализа:

исследование экономических явлений, факторов и причин, обусловивших

Вопрос 2. Предмет и объекты анализа хозяйственной деятельности

Объектами экономического анализа являются

Вопрос 2. Предмет и объекты анализа хозяйственной деятельности

Объектами экономического анализа являются

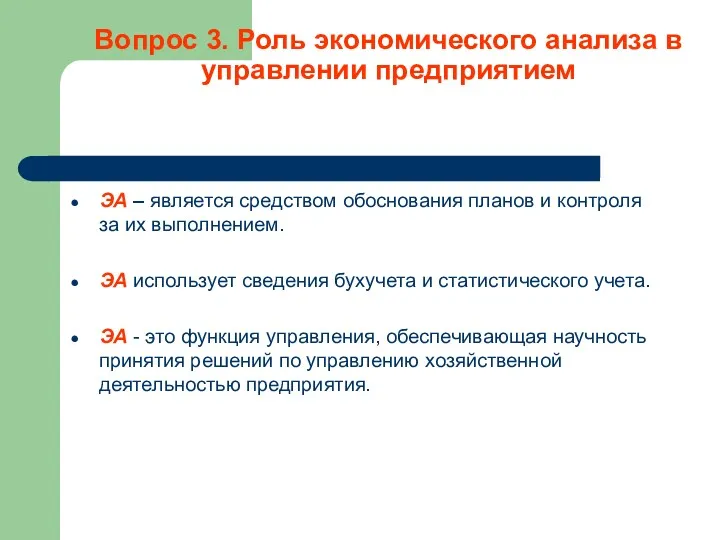

Вопрос 3. Роль экономического анализа в управлении предприятием

ЭА – является средством

Вопрос 3. Роль экономического анализа в управлении предприятием

ЭА – является средством

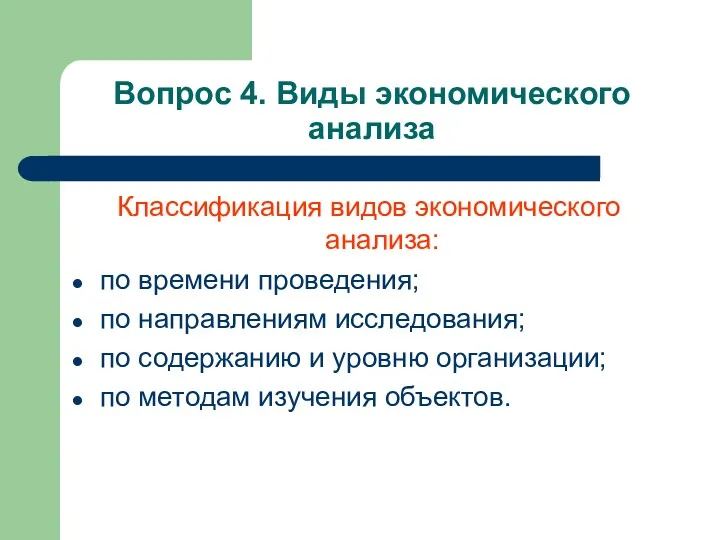

Вопрос 4. Виды экономического анализа

Классификация видов экономического анализа:

по времени проведения;

по

Вопрос 4. Виды экономического анализа

Классификация видов экономического анализа:

по времени проведения;

по

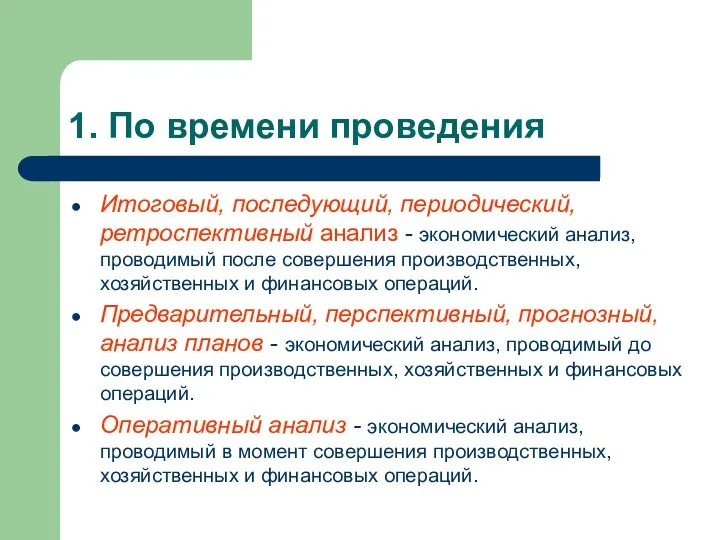

1. По времени проведения

Итоговый, последующий, периодический, ретроспективный анализ - экономический

1. По времени проведения

Итоговый, последующий, периодический, ретроспективный анализ - экономический

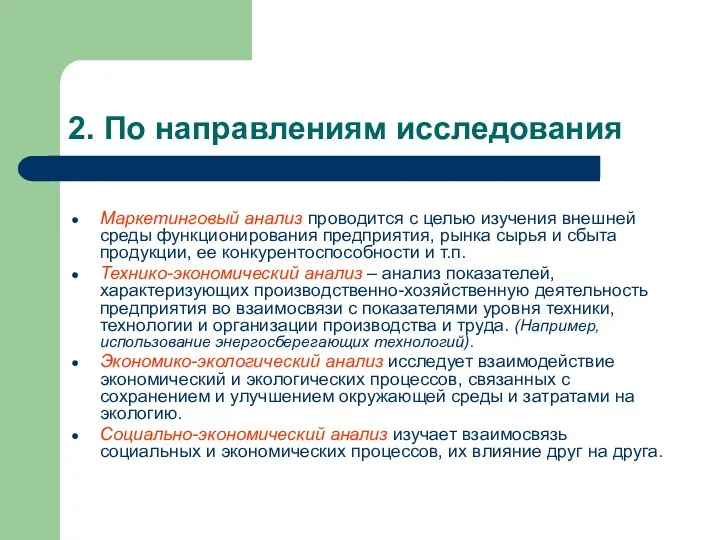

2. По направлениям исследования

Маркетинговый анализ проводится с целью изучения внешней

2. По направлениям исследования

Маркетинговый анализ проводится с целью изучения внешней

2. По направлениям исследования

Внутренний экономический анализ (управленческий) осуществляется внутренними субъектами,

2. По направлениям исследования

Внутренний экономический анализ (управленческий) осуществляется внутренними субъектами,

3. По содержанию и уровню организации

Комплексный анализ охватывает все стороны

3. По содержанию и уровню организации

Комплексный анализ охватывает все стороны

4. По методам изучения объектов

Сравнительный анализ – сравнение отчетных показателей

4. По методам изучения объектов

Сравнительный анализ – сравнение отчетных показателей

5. Хозяйственный учет и его значение для проведения ЭА

Хозяйственный учет –

5. Хозяйственный учет и его значение для проведения ЭА

Хозяйственный учет –

Система учета в организации

Система учета в организации

Cоциально - институциональное направление в экономической теории. Возникновение исторической школы в Германии

Cоциально - институциональное направление в экономической теории. Возникновение исторической школы в Германии Региональная экономика

Региональная экономика Экономические колебания и финансовые рынки

Экономические колебания и финансовые рынки Презентация по экономике к деловой игре Чтобы ваши финансы не пели романсы

Презентация по экономике к деловой игре Чтобы ваши финансы не пели романсы Региональная экономика и региональная политика

Региональная экономика и региональная политика Українська діаспора

Українська діаспора Роль и значение государственного регулирования цен

Роль и значение государственного регулирования цен Фотография рабочего времени

Фотография рабочего времени Тарифное регулирование. Совершенствование таможенного контроля за применением ставок таможенного тарифа

Тарифное регулирование. Совершенствование таможенного контроля за применением ставок таможенного тарифа Теория эластичности спроса и предложения

Теория эластичности спроса и предложения Классификация затарт на производство

Классификация затарт на производство Технологии измерения общественного производства

Технологии измерения общественного производства Принципы функционирования рыночной экономики

Принципы функционирования рыночной экономики Засуха. Последствия засухи

Засуха. Последствия засухи Мастерство работника

Мастерство работника Основные понятия региональной экономики

Основные понятия региональной экономики Квалиметрия, как наука. (Тема 2)

Квалиметрия, как наука. (Тема 2) Экономика и государство

Экономика и государство Основные проблемы функционирования ЖКХ. (Тема 2)

Основные проблемы функционирования ЖКХ. (Тема 2) Оценка конкурентоспособности ОАО Керамин на рынке Российской Федерации

Оценка конкурентоспособности ОАО Керамин на рынке Российской Федерации Введение в курс предпринимательство

Введение в курс предпринимательство Сеть магазинов Детский мир

Сеть магазинов Детский мир Primary dealership Ukraine

Primary dealership Ukraine Мировая экономика

Мировая экономика Господарство та економічна думка суспільства європейської цивілізації в період середньовіччя (V–XV ст.)

Господарство та економічна думка суспільства європейської цивілізації в період середньовіччя (V–XV ст.) Фирмы в экономике

Фирмы в экономике Основные направления развития зарубежной социально-экономической географии в XIX и XX столетиях

Основные направления развития зарубежной социально-экономической географии в XIX и XX столетиях Рынок труда в Республике Беларусь

Рынок труда в Республике Беларусь