- Элементы методики экономического анализа

Содержание

- 2. Методика - совокупность способов, правил, наиболее целесообразного выполнения какой - либо работы. В экономическом анализе под

- 3. Методики в экономическом анализе бывают: общие и частные. Общая методика - это система исследования, которая одинаково

- 4. В методике должны быть раскрыты следующие моменты: цель и задачи анализа, характеристика объекта исследования, информационное обеспечение,

- 5. Основной практической целью всех аналитических исследований является подготовка информации для принятия оптимальных управленческих решений. Именно эта

- 6. В итоге анализ на предприятии должен быть направлен на решение следующих задач: оценку результатов работы предприятия;

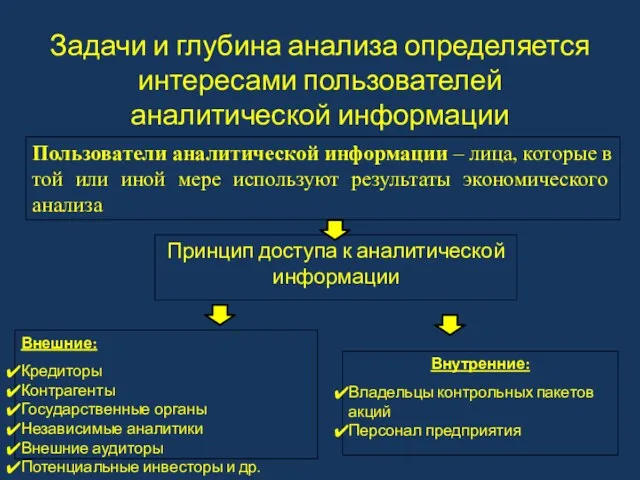

- 7. Задачи и глубина анализа определяется интересами пользователей аналитической информации

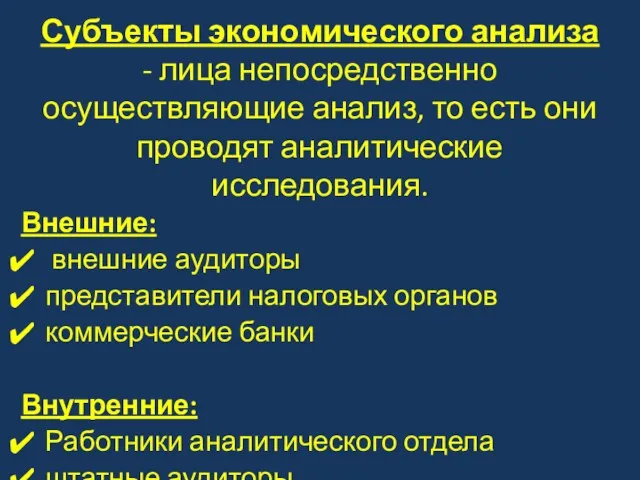

- 8. Субъекты экономического анализа - лица непосредственно осуществляющие анализ, то есть они проводят аналитические исследования. Внешние: внешние

- 9. В качестве объекта экономического анализа могут выступать: хозяйственные единицы направление (вид) деятельности различные сегменты бизнеса система

- 10. Последовательность аналитических работ предполагает определение основных этапов исследования. Последовательность зависит от вида анализа, его цели и

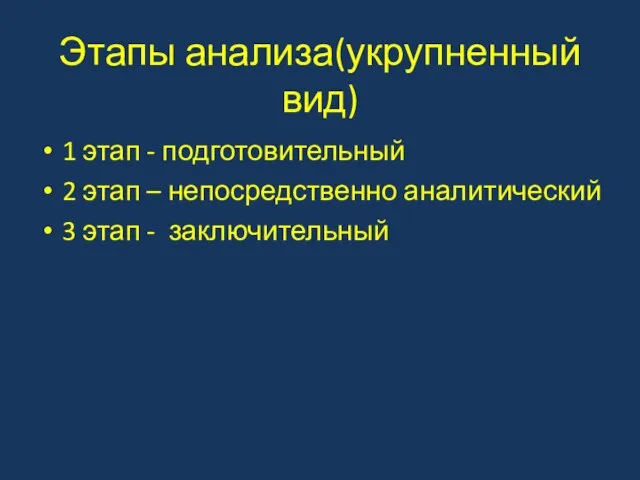

- 11. Этапы анализа(укрупненный вид) 1 этап - подготовительный 2 этап – непосредственно аналитический 3 этап - заключительный

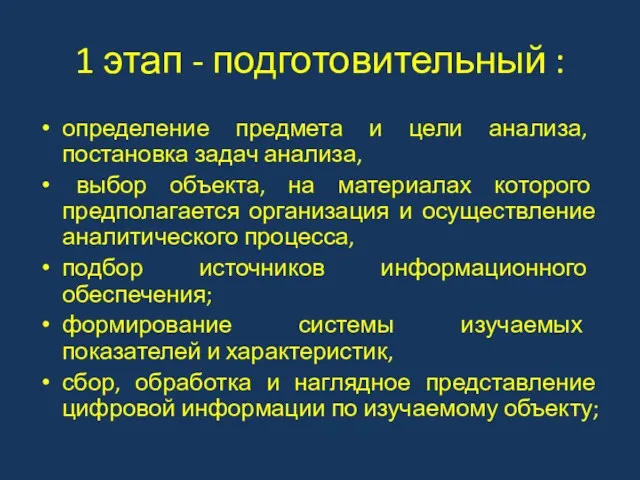

- 12. 1 этап - подготовительный : определение предмета и цели анализа, постановка задач анализа, выбор объекта, на

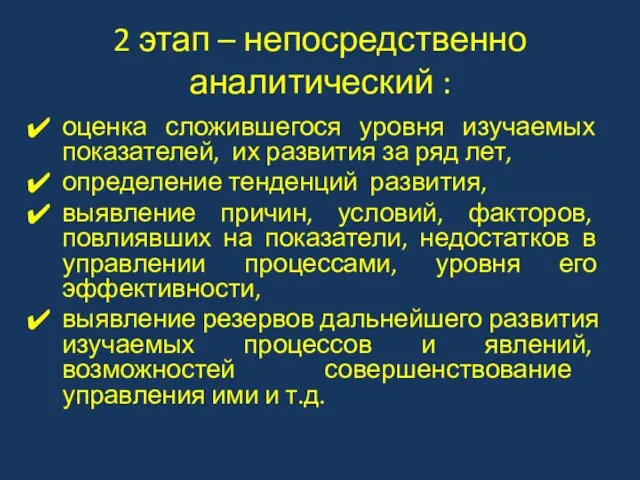

- 13. 2 этап – непосредственно аналитический : оценка сложившегося уровня изучаемых показателей, их развития за ряд лет,

- 14. 3 этап - заключительный : формирование обобщающего вывода о качестве управления процессами, взаимоотношениями, взаимосвязями, их результатами

- 15. Экономический анализ опирается на систему экономической информации, которая лежит в основе оптимальных, управленческих решений. Данная информация

- 16. В связи с этим существуют определенные требования к экономической информации: полезность для аналитика, т.е. информация должна

- 17. Все источники данных для анализа можно разделить на три группы: плановые источники – все виды планов,

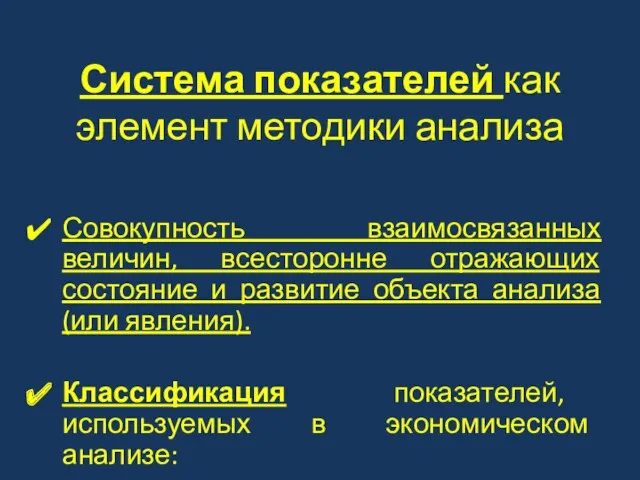

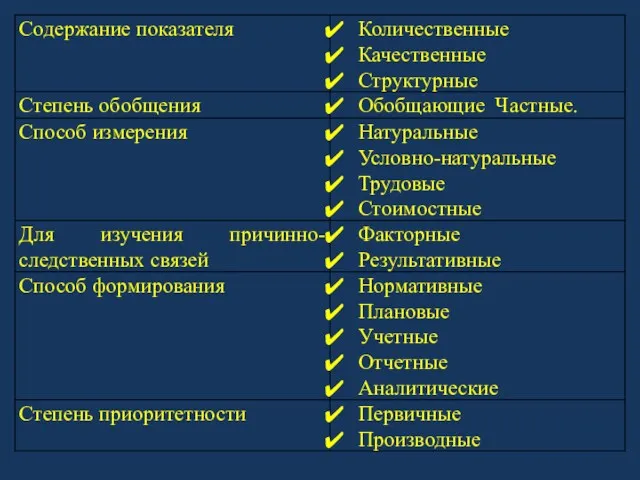

- 18. Система показателей как элемент методики анализа Совокупность взаимосвязанных величин, всесторонне отражающих состояние и развитие объекта анализа

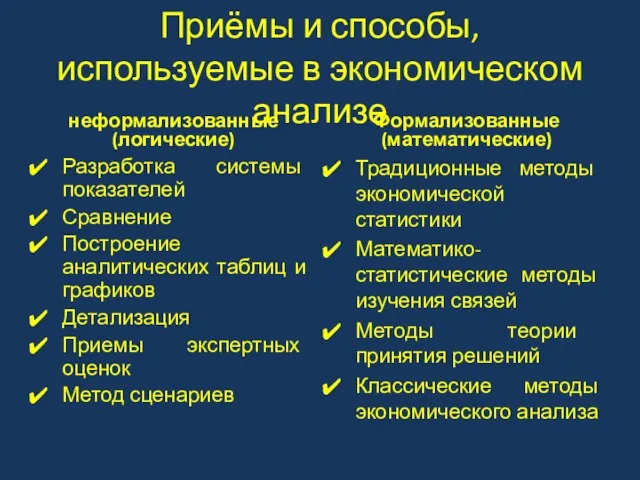

- 20. Приёмы и способы, используемые в экономическом анализе неформализованные (логические) Разработка системы показателей Сравнение Построение аналитических таблиц

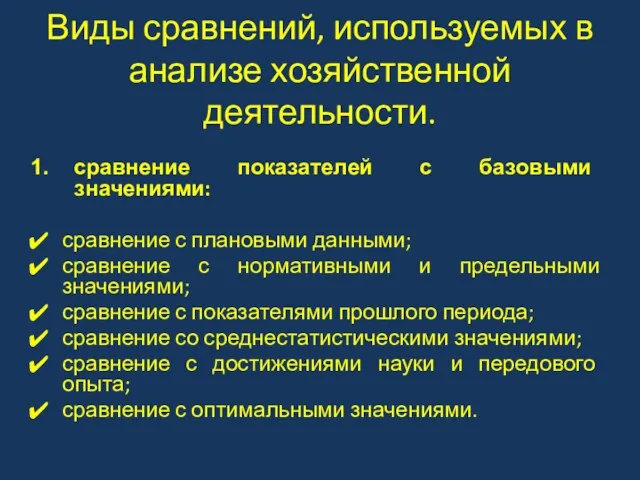

- 21. Виды сравнений, используемых в анализе хозяйственной деятельности. сравнение показателей с базовыми значениями: сравнение с плановыми данными;

- 22. Виды сравнений, используемых в анализе хозяйственной деятельности. 2. сравнение динамики показателей по факторным и результирующим признакам.

- 23. Для приведения многомерных сравнений используются следующие методы: метод суммирования значений всех показателей; метод суммы мест; метод

- 25. Скачать презентацию

Методика - совокупность способов, правил, наиболее целесообразного выполнения какой - либо

Методика - совокупность способов, правил, наиболее целесообразного выполнения какой - либо

Методики в экономическом анализе бывают: общие и частные.

Общая методика - это

Методики в экономическом анализе бывают: общие и частные.

Общая методика - это

В методике должны быть раскрыты следующие моменты:

цель и задачи анализа,

В методике должны быть раскрыты следующие моменты:

цель и задачи анализа,

Основной практической целью всех аналитических исследований является подготовка информации для принятия

Основной практической целью всех аналитических исследований является подготовка информации для принятия

В итоге анализ на предприятии должен быть направлен на решение следующих

В итоге анализ на предприятии должен быть направлен на решение следующих

Задачи и глубина анализа определяется интересами пользователей аналитической информации

Задачи и глубина анализа определяется интересами пользователей аналитической информации

Субъекты экономического анализа - лица непосредственно осуществляющие анализ, то есть они

Субъекты экономического анализа - лица непосредственно осуществляющие анализ, то есть они

В качестве объекта экономического анализа могут выступать:

хозяйственные единицы

направление (вид) деятельности

различные

В качестве объекта экономического анализа могут выступать:

хозяйственные единицы

направление (вид) деятельности

различные

Последовательность аналитических работ предполагает определение основных этапов исследования.

Последовательность зависит от вида

Последовательность аналитических работ предполагает определение основных этапов исследования.

Последовательность зависит от вида

Этапы анализа(укрупненный вид)

1 этап - подготовительный

2 этап – непосредственно аналитический

3

Этапы анализа(укрупненный вид)

1 этап - подготовительный

2 этап – непосредственно аналитический

3

1 этап - подготовительный :

определение предмета и цели анализа, постановка задач

1 этап - подготовительный :

определение предмета и цели анализа, постановка задач

2 этап – непосредственно аналитический :

оценка сложившегося уровня изучаемых показателей, их

2 этап – непосредственно аналитический :

оценка сложившегося уровня изучаемых показателей, их

3 этап - заключительный :

формирование обобщающего вывода о качестве управления процессами,

3 этап - заключительный :

формирование обобщающего вывода о качестве управления процессами,

Экономический анализ опирается на систему экономической информации, которая лежит в основе

Экономический анализ опирается на систему экономической информации, которая лежит в основе

В связи с этим существуют определенные требования к экономической информации:

полезность для

В связи с этим существуют определенные требования к экономической информации:

полезность для

Все источники данных для анализа можно разделить на три группы:

плановые источники

Все источники данных для анализа можно разделить на три группы:

плановые источники

Система показателей как элемент методики анализа

Совокупность взаимосвязанных величин, всесторонне отражающих состояние

Система показателей как элемент методики анализа

Совокупность взаимосвязанных величин, всесторонне отражающих состояние

Приёмы и способы, используемые в экономическом анализе

неформализованные (логические)

Разработка системы показателей

Сравнение

Построение аналитических

Приёмы и способы, используемые в экономическом анализе

неформализованные (логические)

Разработка системы показателей

Сравнение

Построение аналитических

Виды сравнений, используемых в анализе хозяйственной деятельности.

сравнение показателей с базовыми значениями:

сравнение

Виды сравнений, используемых в анализе хозяйственной деятельности.

сравнение показателей с базовыми значениями:

сравнение

Виды сравнений, используемых в анализе хозяйственной деятельности.

2. сравнение динамики показателей по факторным

Виды сравнений, используемых в анализе хозяйственной деятельности.

2. сравнение динамики показателей по факторным

Для приведения многомерных сравнений используются следующие методы:

метод суммирования значений всех показателей;

Для приведения многомерных сравнений используются следующие методы:

метод суммирования значений всех показателей;

Основы поведения субъектов рыночной экономики.Общая и предельная полезность. Закон убывающей предельной полезности. Кривые безразличия

Основы поведения субъектов рыночной экономики.Общая и предельная полезность. Закон убывающей предельной полезности. Кривые безразличия Методологический институционализм как дисциплинарная матрица поведенческой экономики

Методологический институционализм как дисциплинарная матрица поведенческой экономики Производственная деятельность человека

Производственная деятельность человека Государство, право и социально-экономическое развитие

Государство, право и социально-экономическое развитие Сільське господарство, його значення в сучасному світі

Сільське господарство, його значення в сучасному світі Банкрутство, як інструмент антикризового управління

Банкрутство, як інструмент антикризового управління Public Sector: Benefit/Cost Ratio Analysis

Public Sector: Benefit/Cost Ratio Analysis Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Негосударственная инфраструктура рынка труда

Негосударственная инфраструктура рынка труда Деньги и их функции в экономике

Деньги и их функции в экономике Территории опережающего социально-экономического развития

Территории опережающего социально-экономического развития Модель IS-LM

Модель IS-LM Макроэкономическая политика реиндустриализации и импортозамещения

Макроэкономическая политика реиндустриализации и импортозамещения Презентация по экономике на темуПрожиточный минимум

Презентация по экономике на темуПрожиточный минимум Теория потребительского выбора

Теория потребительского выбора Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ Экономика библиотечного дела. Тема 1

Экономика библиотечного дела. Тема 1 Анализ поведения фирмы. На примере компании Danone

Анализ поведения фирмы. На примере компании Danone Теория спроса и предложения

Теория спроса и предложения Система моделей прогноза демографических показателей

Система моделей прогноза демографических показателей Экономика здравоохранения, экономический анализ деятельности организаций здравоохранения

Экономика здравоохранения, экономический анализ деятельности организаций здравоохранения Экономический анализ и корректировка оптимального решения

Экономический анализ и корректировка оптимального решения Совершенствование организации перевозки груза на примере компании STS Logistics

Совершенствование организации перевозки груза на примере компании STS Logistics Оптимізація факторів міжнародної конкурентоспроможності підприємства

Оптимізація факторів міжнародної конкурентоспроможності підприємства Неопределенность и риск в процессе реализации инвестиционных проектов

Неопределенность и риск в процессе реализации инвестиционных проектов Рынки факторов производства

Рынки факторов производства Исходные данные для проектирования аэропортового комплекса г. Мирный

Исходные данные для проектирования аэропортового комплекса г. Мирный Цифровая экономика

Цифровая экономика