- Фирма. Производство и издержки

Содержание

- 2. Виды предприятий государственные муниципальные частные фирмы

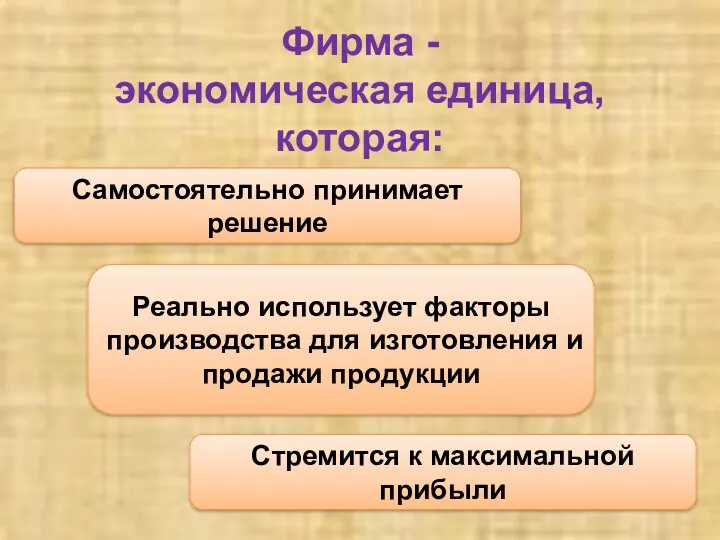

- 3. Фирма - экономическая единица, которая: Самостоятельно принимает решение Реально использует факторы производства для изготовления и продажи

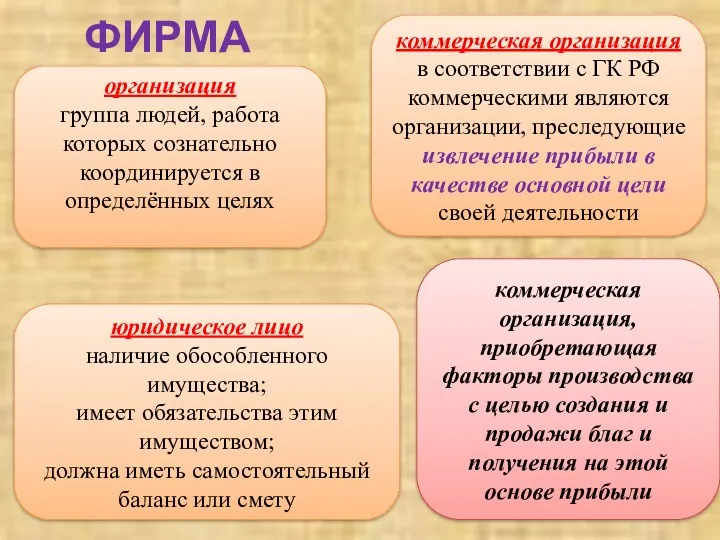

- 4. ФИРМА организация группа людей, работа которых сознательно координируется в определённых целях коммерческая организация в соответствии с

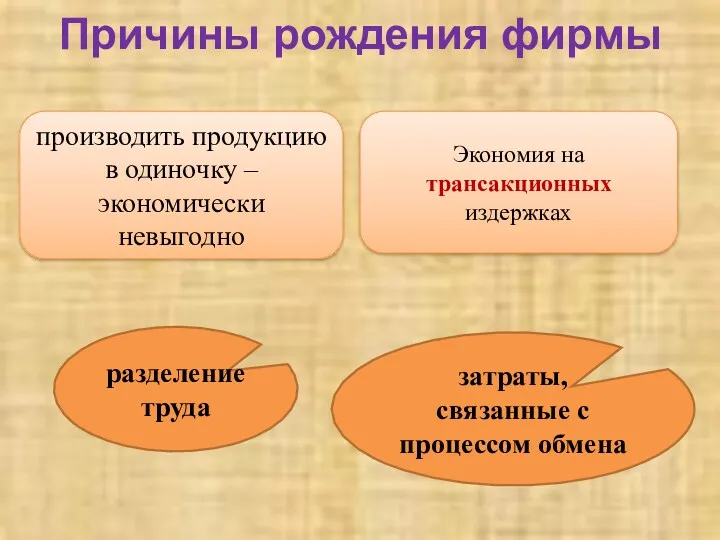

- 5. Причины рождения фирмы производить продукцию в одиночку – экономически невыгодно Экономия на трансакционных издержках разделение труда

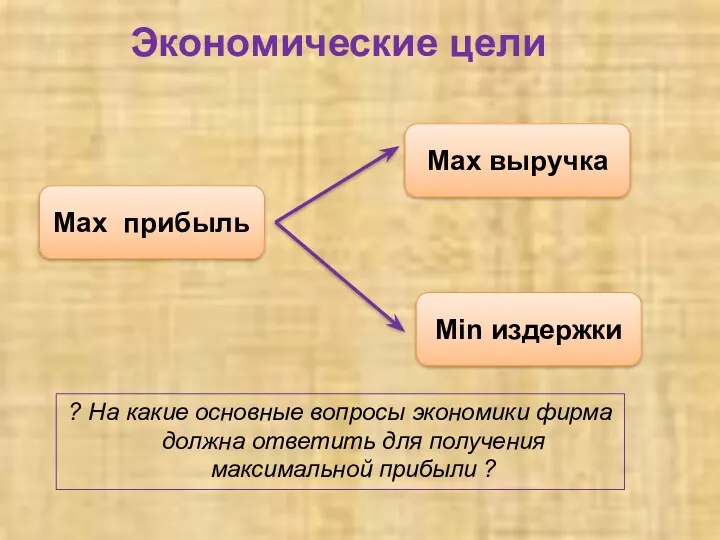

- 6. Экономические цели ? На какие основные вопросы экономики фирма должна ответить для получения максимальной прибыли ?

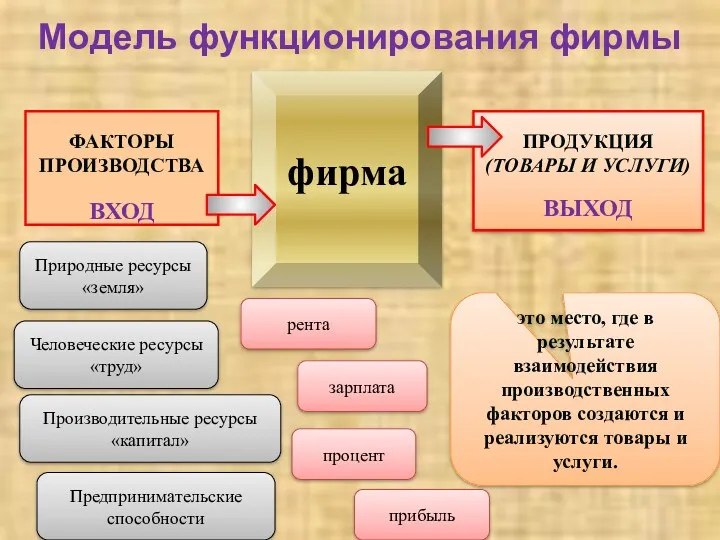

- 7. ФАКТОРЫ ПРОИЗВОДСТВА ВХОД фирма ПРОДУКЦИЯ (ТОВАРЫ И УСЛУГИ) ВЫХОД Модель функционирования фирмы это место, где в

- 8. Имущество и фирма Собственник имущества Имеет имущество в хозяйственном ведении Имущество находится в оперативном управлении фирмы

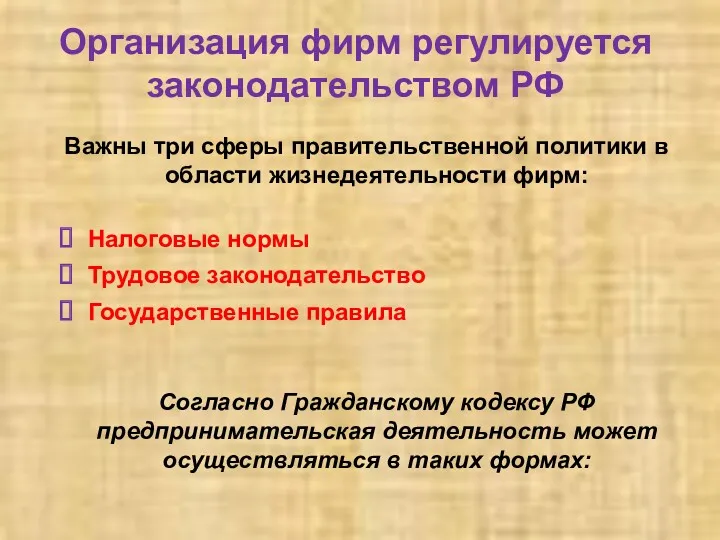

- 9. Организация фирм регулируется законодательством РФ Важны три сферы правительственной политики в области жизнедеятельности фирм: Налоговые нормы

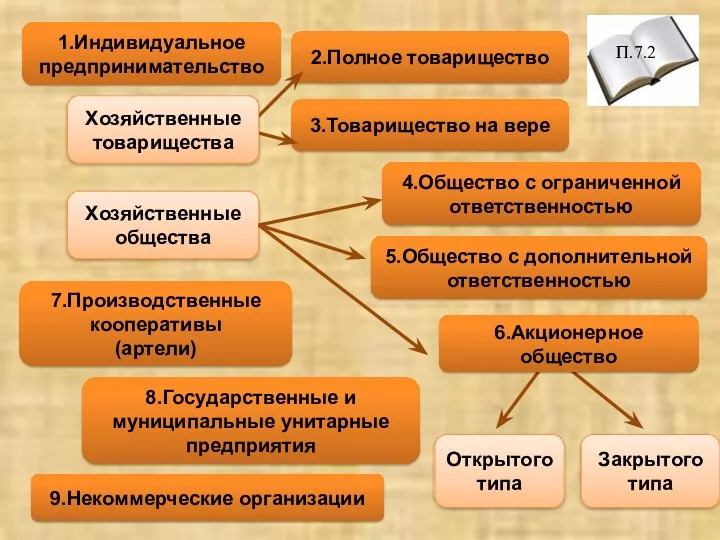

- 10. 1.Индивидуальное предпринимательство 9.Некоммерческие организации 8.Государственные и муниципальные унитарные предприятия 3.Товарищество на вере Хозяйственные общества 7.Производственные кооперативы

- 11. Виды фирм Индивидуальная фирма Товарищество Акционерное общество (корпорация, компания)

- 12. Индивидуальная фирма предприятие которым владеет один коммерсант, несёт ответственность всем своим имуществом Достоинства Легко контролировать. Легко

- 13. Акционерное общество организация, совладельцами которой может быть неограниченное число владельцев денежных средств, каждый из них имеет

- 14. Товарищество объединение собственных средств нескольких участников ради совместного ведения дел Достоинства Легко создать. Можно разделить работу

- 15. Продукт фирмы ДОЛГОСРОЧНЫЙ ПЕРИОД - интервал времени, в течение которого величины всех факторов производства подвержены изменению

- 16. ОБЩИЙ ПРОДУКТ (Q) - это объем продукции, произведенный фирмой за определенный период времени (например, за год).

- 17. СРЕДНИЙ ПРОДУКТ (ПРОИЗВОДИТЕЛЬНОСТЬ, ЭФФЕКТИВНОСТЬ) ТРУДА выпуск продукции в расчете на единицу труда (одного работника; один человеко-час

- 18. ПРЕДЕЛЬНЫЙ ПРОДУКТ ТРУДА прирост общего продукта в результате применения дополнительной единицы труда (дополнительной рабочей силы).

- 19. ЗАКОН УБЫВАЮЩЕЙ ЭФФЕКТИВНОСТИ состоит в том, что, начиная с определенного момента, последовательное приращение переменного ресурса (например,

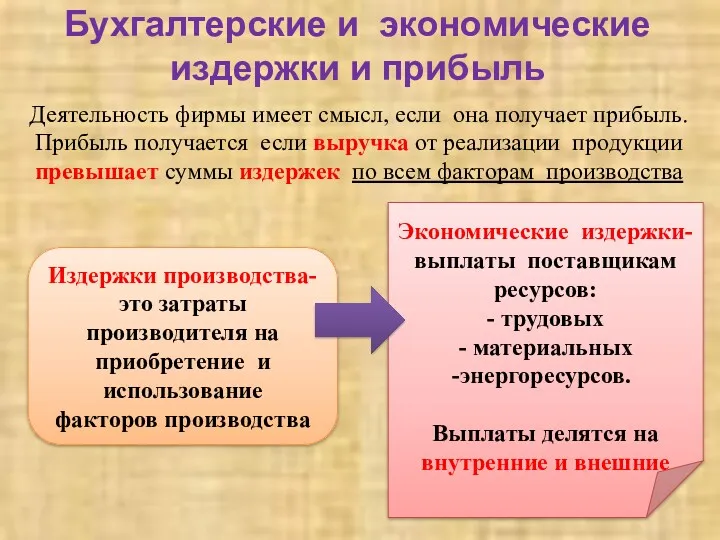

- 20. Бухгалтерские и экономические издержки и прибыль Деятельность фирмы имеет смысл, если она получает прибыль. Прибыль получается

- 21. Погоня за прибылью – единственный способ при помощи которого люди могут удовлетворить потребности тех, кого они

- 22. Какой из подходов показывает реальную прибыль фирмы – бухгалтерский или экономический? бухгалтер экономист

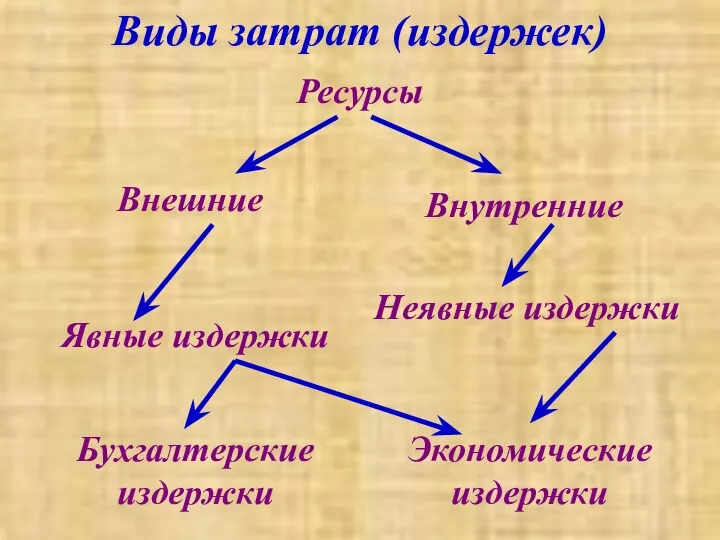

- 23. Виды затрат (издержек) Внешние Внутренние Ресурсы Явные издержки Неявные издержки Бухгалтерские издержки Экономические издержки

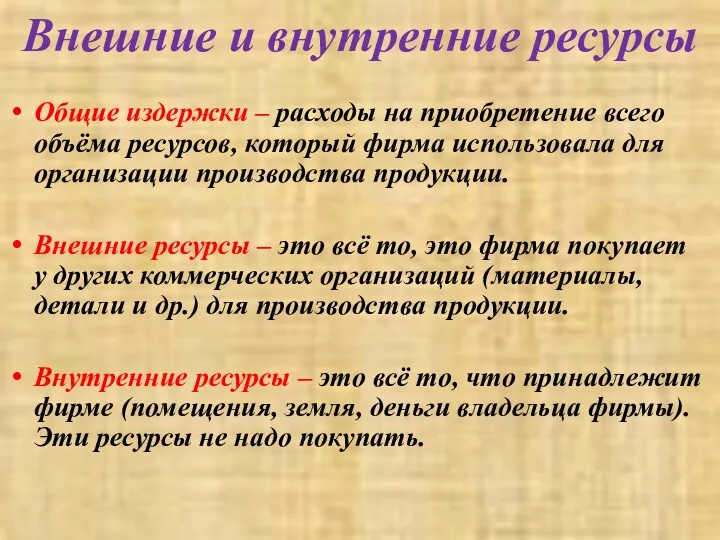

- 24. Внешние и внутренние ресурсы Общие издержки – расходы на приобретение всего объёма ресурсов, который фирма использовала

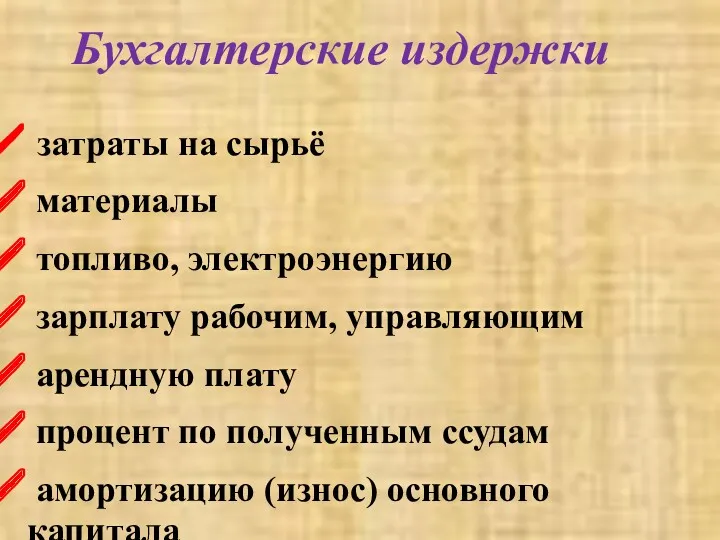

- 25. Бухгалтерские издержки затраты на сырьё материалы топливо, электроэнергию зарплату рабочим, управляющим арендную плату процент по полученным

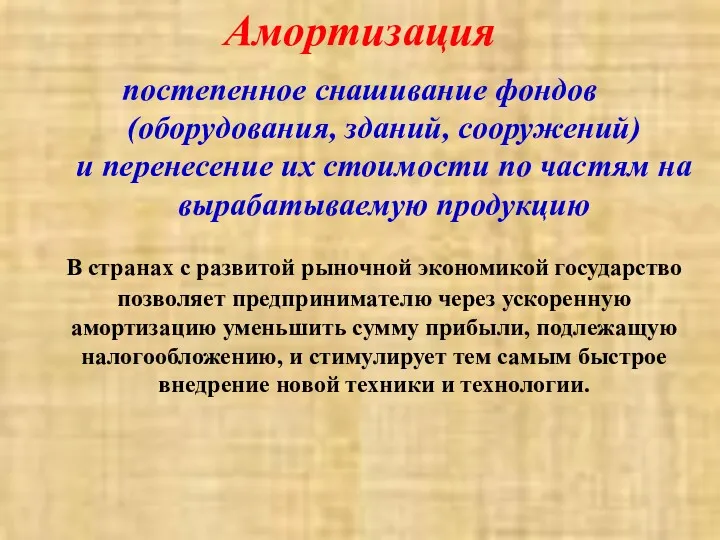

- 26. Амортизация постепенное снашивание фондов (оборудования, зданий, сооружений) и перенесение их стоимости по частям на вырабатываемую продукцию

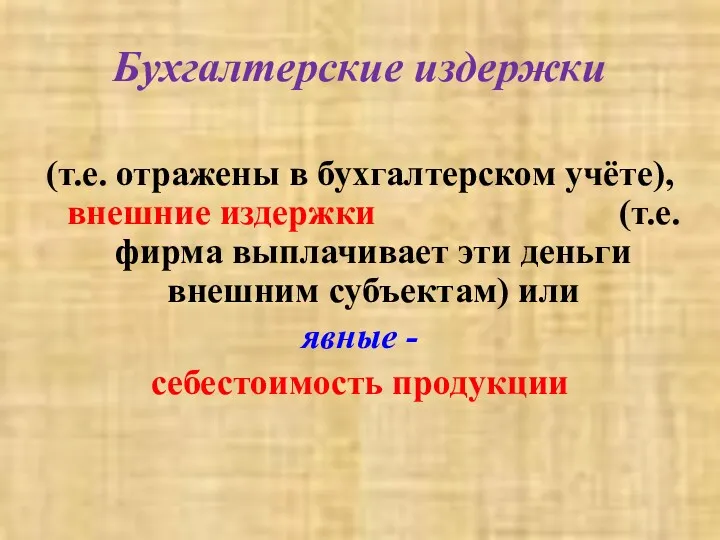

- 27. Бухгалтерские издержки (т.е. отражены в бухгалтерском учёте), внешние издержки (т.е.фирма выплачивает эти деньги внешним субъектам) или

- 28. Бухгалтерская прибыль фирмы Разность между полной выручкой и внешними (бухгалтерскими) издержками. Пб = В – Иб

- 29. Расчёт бухгалтерской прибыли фабрики по производству игрушек

- 30. Экономические издержки Экономические затраты и те доходы, которых вы лишаетесь, выбрав данный вариант вложения средств Иэ

- 31. Экономические издержки доход, который можно было бы получить при наиболее выгодном из альтернативных вариантов использования ресурсов

- 32. Экономическая прибыль это разность между полученной выручкой и экономическими издержками (явные и неявные) Пэ = В

- 33. Положительная экономическая прибыль решения о технологии в производстве, выборе товара прогрессивные способы управления инновации в производстве

- 34. Какой из подходов показывает реальную прибыль фирмы – бухгалтерский или экономический?

- 35. Вывод: Экономический подход к вопросу исчисления издержек наиболее полно показывает эффективность работы фирмы

- 36. ИЗДЕРЖКИ Цель предпринимателя – получение наибольшей прибыли. Производственные издержки- затраты производителя на приобретение, использование ресурсов и

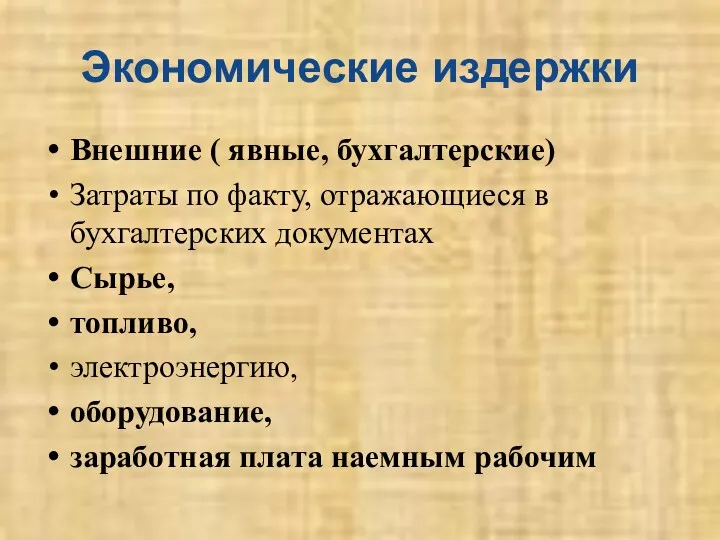

- 37. Экономические издержки Внешние ( явные, бухгалтерские) Затраты по факту, отражающиеся в бухгалтерских документах Сырье, топливо, электроэнергию,

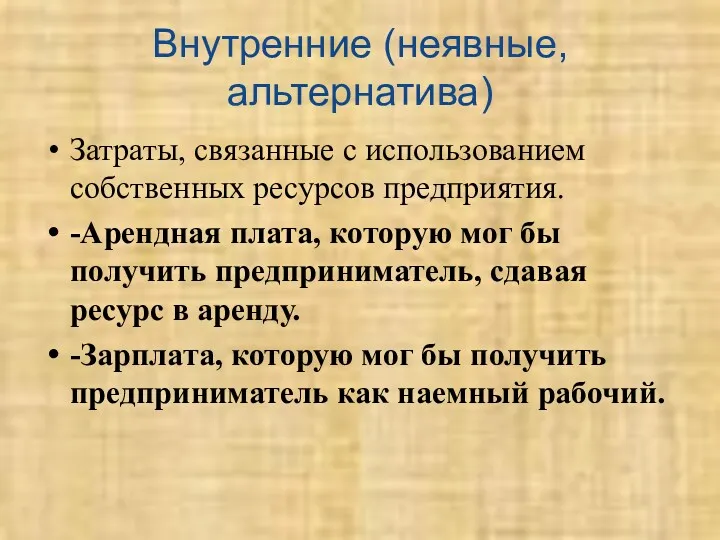

- 38. Внутренние (неявные, альтернатива) Затраты, связанные с использованием собственных ресурсов предприятия. -Арендная плата, которую мог бы получить

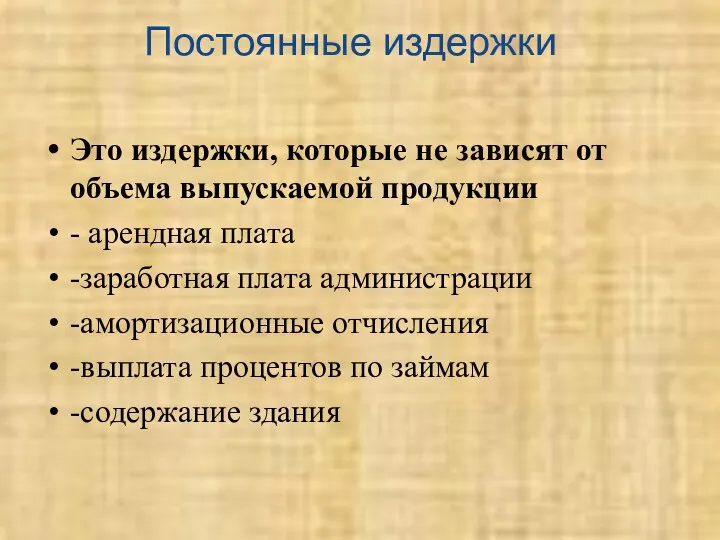

- 39. Постоянные издержки Это издержки, которые не зависят от объема выпускаемой продукции - арендная плата -заработная плата

- 40. Переменные издержки !Это издержки, величина которых зависит от объема выпускаемой продукции - сырье -энергоресурсы -транспортные услуги

- 41. Д/З Пункт 6,5 -Какой размер фирмы считается оптимальным? Контрольные вопросы и задания №1,2,3,4,5,7.

- 42. Организация производства, разработка управленческих решений, обеспечение выхода на новые рынки сбыта продукции – примеры действия одного

- 43. Верны ли следующие суждения о расчете прибыли? А.Прибыль рассчитывается путем деления дохода на расход. Б.Прибыль рассчитывается

- 44. Внедрение достижений науки и техники в производство, как правило, способствует 1) увеличению налоговых ставок 2) гармонизации

- 45. Верны ли следующие суждения о затратах фирмы? А.Часть затрат фирмы не зависит от количества и качества

- 47. . Выберите статьи затрат, которые могут быть отражены следующим графиком издержек в краткосрочном периоде. 1) сдельная

- 49. Выберите статьи затрат, которые могут быть отражены следующим графиком издержек в краткосрочном периоде. 1) плата за

- 51. Скачать презентацию

Виды предприятий

государственные

муниципальные

частные

фирмы

Виды предприятий

государственные

муниципальные

частные

фирмы

Фирма -

экономическая единица,

которая:

Самостоятельно принимает решение

Реально использует факторы производства для изготовления

Фирма -

экономическая единица,

которая:

Самостоятельно принимает решение

Реально использует факторы производства для изготовления

ФИРМА

организация

группа людей, работа которых сознательно координируется в определённых целях

коммерческая организация

ФИРМА

организация

группа людей, работа которых сознательно координируется в определённых целях

коммерческая организация

Причины рождения фирмы

производить продукцию в одиночку – экономически невыгодно

Экономия на трансакционных

Причины рождения фирмы

производить продукцию в одиночку – экономически невыгодно

Экономия на трансакционных

Экономические цели

? На какие основные вопросы экономики фирма должна ответить для

Экономические цели

? На какие основные вопросы экономики фирма должна ответить для

ФАКТОРЫ ПРОИЗВОДСТВА

ВХОД

фирма

ПРОДУКЦИЯ

(ТОВАРЫ И УСЛУГИ)

ВЫХОД

Модель функционирования фирмы

это место, где в результате взаимодействия

ВХОД

фирма

ПРОДУКЦИЯ

(ТОВАРЫ И УСЛУГИ)

ВЫХОД

Модель функционирования фирмы

это место, где в результате взаимодействия

Имущество и фирма

Собственник имущества

Имеет имущество в хозяйственном ведении

Имущество находится в оперативном

Имущество и фирма

Собственник имущества

Имеет имущество в хозяйственном ведении

Имущество находится в оперативном

Организация фирм регулируется законодательством РФ

Важны три сферы правительственной политики в области

Организация фирм регулируется законодательством РФ

Важны три сферы правительственной политики в области

1.Индивидуальное предпринимательство

9.Некоммерческие организации

8.Государственные и муниципальные унитарные предприятия

3.Товарищество на вере

Хозяйственные общества

7.Производственные кооперативы

(артели)

5.Общество

1.Индивидуальное предпринимательство

9.Некоммерческие организации

8.Государственные и муниципальные унитарные предприятия

3.Товарищество на вере

Хозяйственные общества

7.Производственные кооперативы

(артели)

5.Общество

Виды фирм

Индивидуальная фирма

Товарищество

Акционерное общество (корпорация, компания)

Виды фирм

Индивидуальная фирма

Товарищество

Акционерное общество (корпорация, компания)

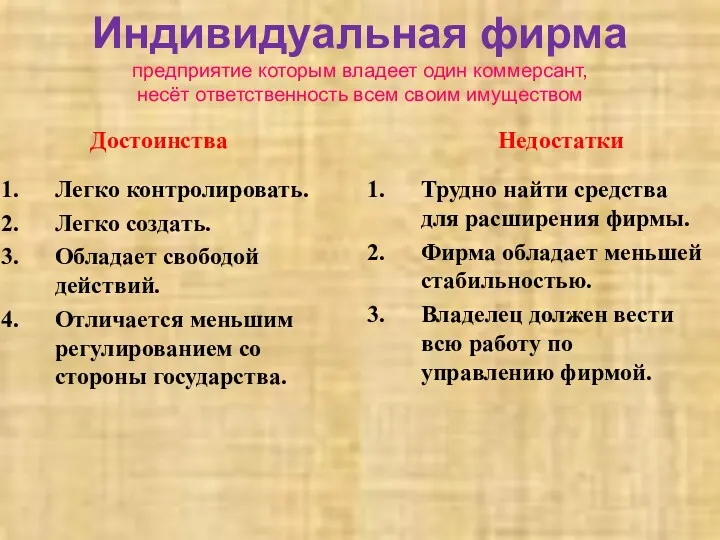

Индивидуальная фирма

предприятие которым владеет один коммерсант, несёт ответственность всем своим

Индивидуальная фирма предприятие которым владеет один коммерсант, несёт ответственность всем своим

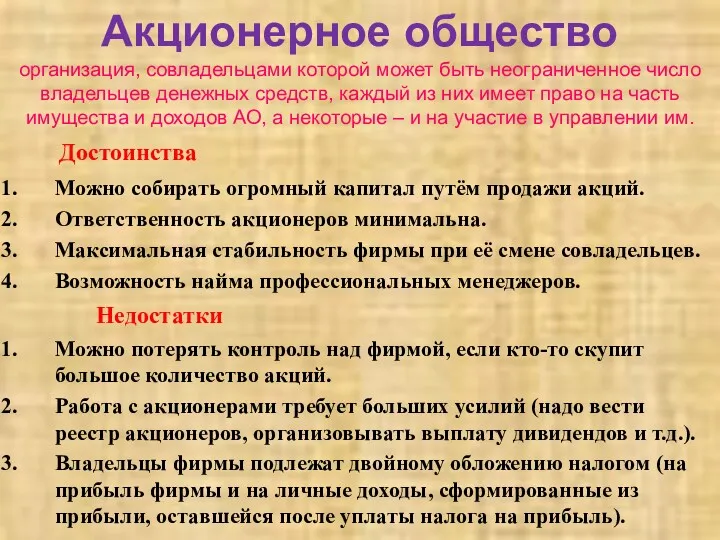

Акционерное общество

организация, совладельцами которой может быть неограниченное число владельцев денежных

Акционерное общество организация, совладельцами которой может быть неограниченное число владельцев денежных

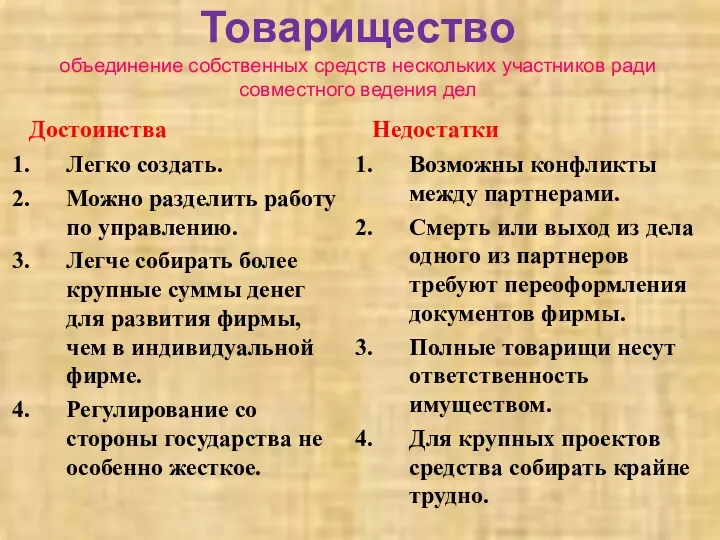

Товарищество

объединение собственных средств нескольких участников ради совместного ведения дел

Достоинства

Легко создать.

Можно

Товарищество

объединение собственных средств нескольких участников ради совместного ведения дел

Достоинства

Легко создать.

Можно

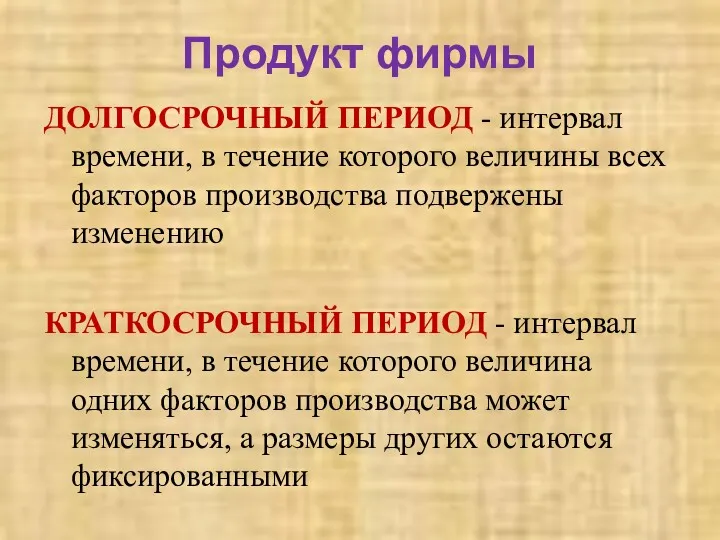

Продукт фирмы

ДОЛГОСРОЧНЫЙ ПЕРИОД - интервал времени, в течение которого величины всех

Продукт фирмы

ДОЛГОСРОЧНЫЙ ПЕРИОД - интервал времени, в течение которого величины всех

ОБЩИЙ ПРОДУКТ

(Q) - это объем продукции,

произведенный фирмой за определенный

период времени

ОБЩИЙ ПРОДУКТ

(Q) - это объем продукции,

произведенный фирмой за определенный

период времени

СРЕДНИЙ ПРОДУКТ

(ПРОИЗВОДИТЕЛЬНОСТЬ,

ЭФФЕКТИВНОСТЬ) ТРУДА

выпуск продукции в расчете на единицу

СРЕДНИЙ ПРОДУКТ

(ПРОИЗВОДИТЕЛЬНОСТЬ,

ЭФФЕКТИВНОСТЬ) ТРУДА

выпуск продукции в расчете на единицу

ПРЕДЕЛЬНЫЙ ПРОДУКТ ТРУДА

прирост общего продукта в результате применения дополнительной

ПРЕДЕЛЬНЫЙ ПРОДУКТ ТРУДА

прирост общего продукта в результате применения дополнительной

ЗАКОН УБЫВАЮЩЕЙ ЭФФЕКТИВНОСТИ

состоит в том, что, начиная с определенного момента,

ЗАКОН УБЫВАЮЩЕЙ ЭФФЕКТИВНОСТИ

состоит в том, что, начиная с определенного момента,

Бухгалтерские и экономические издержки и прибыль

Деятельность фирмы имеет смысл, если она

Бухгалтерские и экономические издержки и прибыль

Деятельность фирмы имеет смысл, если она

Погоня за прибылью – единственный способ при помощи которого люди могут

Погоня за прибылью – единственный способ при помощи которого люди могут

Какой из подходов показывает реальную прибыль фирмы – бухгалтерский или экономический?

бухгалтер

экономист

Какой из подходов показывает реальную прибыль фирмы – бухгалтерский или экономический?

бухгалтер

экономист

Виды затрат (издержек)

Внешние

Внутренние

Ресурсы

Явные издержки

Неявные издержки

Бухгалтерские издержки

Экономические издержки

Виды затрат (издержек)

Внешние

Внутренние

Ресурсы

Явные издержки

Неявные издержки

Бухгалтерские издержки

Экономические издержки

Внешние и внутренние ресурсы

Общие издержки – расходы на приобретение всего объёма

Внешние и внутренние ресурсы

Общие издержки – расходы на приобретение всего объёма

Бухгалтерские издержки

затраты на сырьё

материалы

топливо, электроэнергию

зарплату рабочим, управляющим

Бухгалтерские издержки

затраты на сырьё

материалы

топливо, электроэнергию

зарплату рабочим, управляющим

Амортизация

постепенное снашивание фондов (оборудования, зданий, сооружений) и перенесение их стоимости по

Амортизация

постепенное снашивание фондов (оборудования, зданий, сооружений) и перенесение их стоимости по

Бухгалтерские издержки

(т.е. отражены в бухгалтерском учёте), внешние издержки (т.е.фирма выплачивает эти

Бухгалтерские издержки

(т.е. отражены в бухгалтерском учёте), внешние издержки (т.е.фирма выплачивает эти

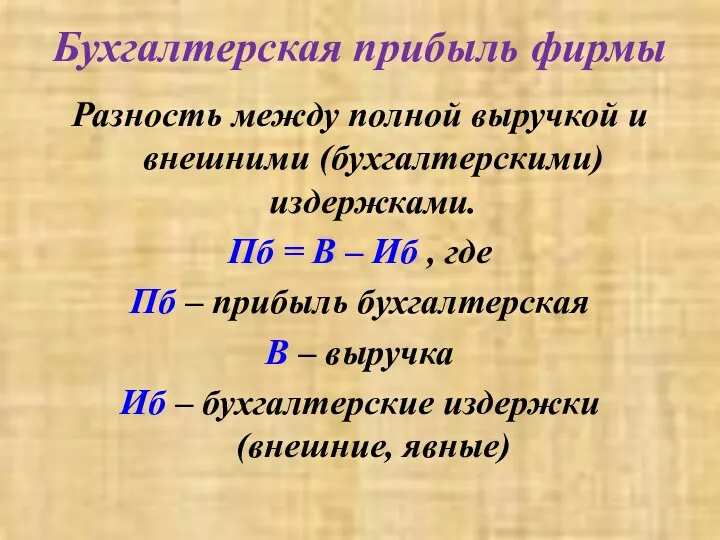

Бухгалтерская прибыль фирмы

Разность между полной выручкой и внешними (бухгалтерскими) издержками.

Пб =

Бухгалтерская прибыль фирмы

Разность между полной выручкой и внешними (бухгалтерскими) издержками.

Пб =

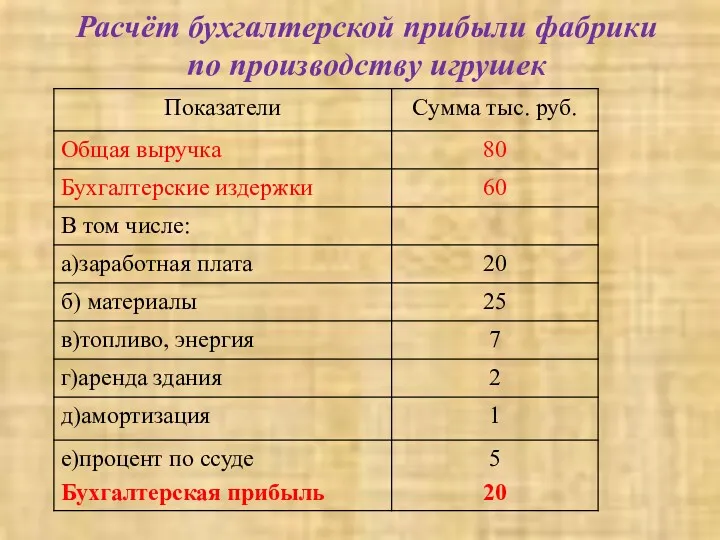

Расчёт бухгалтерской прибыли фабрики по производству игрушек

Расчёт бухгалтерской прибыли фабрики по производству игрушек

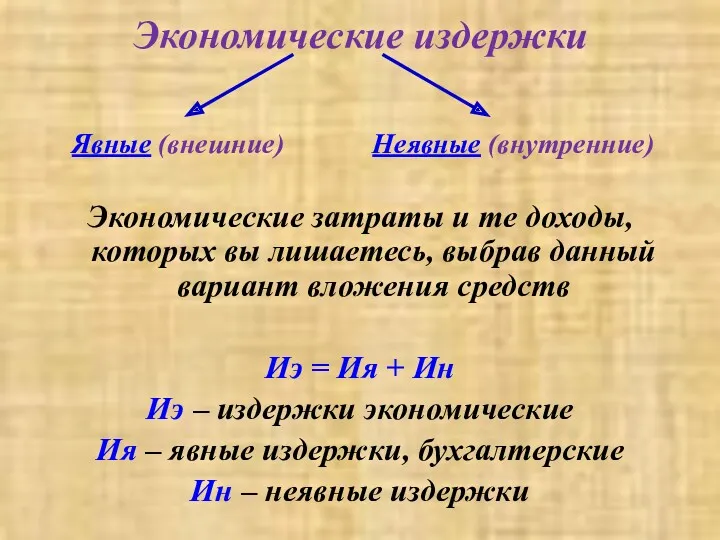

Экономические издержки

Экономические затраты и те доходы, которых вы лишаетесь, выбрав данный

Экономические издержки

Экономические затраты и те доходы, которых вы лишаетесь, выбрав данный

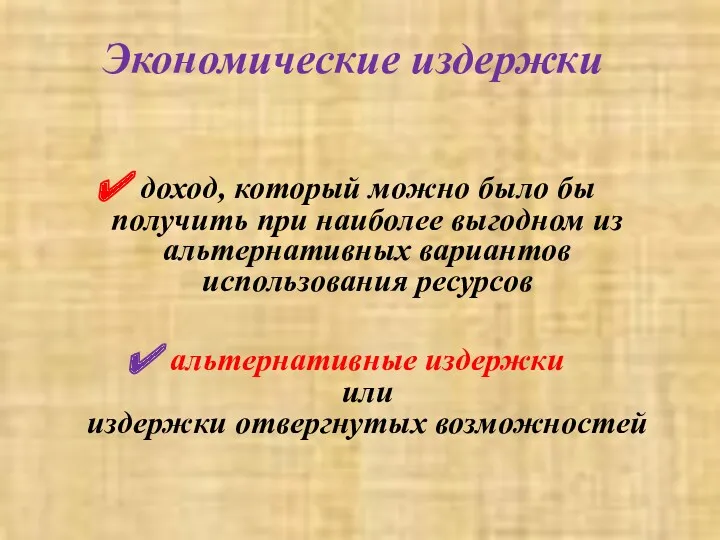

Экономические издержки

доход, который можно было бы получить при наиболее выгодном из

Экономические издержки

доход, который можно было бы получить при наиболее выгодном из

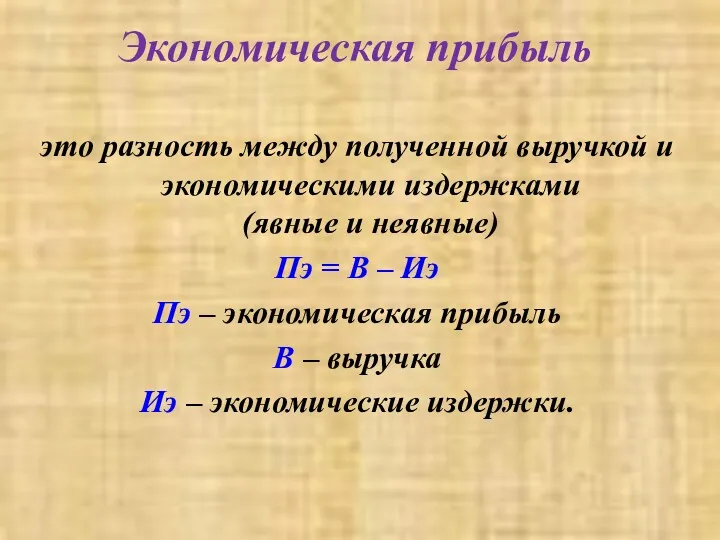

Экономическая прибыль

это разность между полученной выручкой и экономическими издержками (явные и

Экономическая прибыль

это разность между полученной выручкой и экономическими издержками (явные и

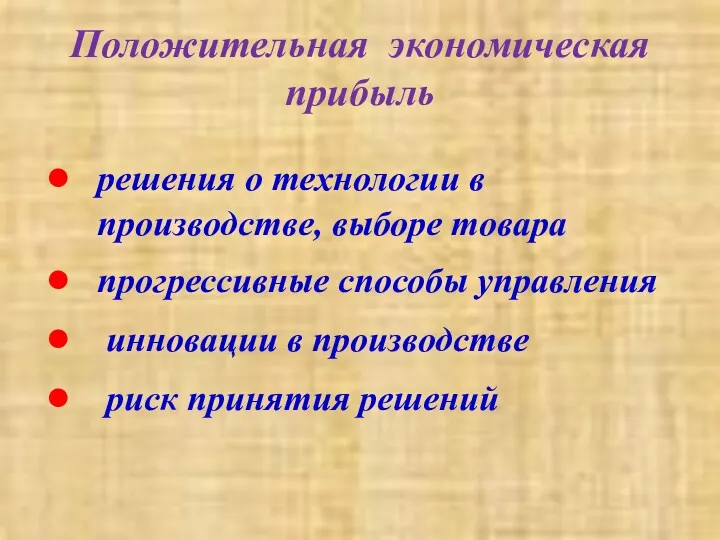

Положительная экономическая прибыль

решения о технологии в производстве, выборе товара

прогрессивные способы управления

Положительная экономическая прибыль

решения о технологии в производстве, выборе товара

прогрессивные способы управления

Какой из подходов показывает реальную прибыль фирмы – бухгалтерский или экономический?

Какой из подходов показывает реальную прибыль фирмы – бухгалтерский или экономический?

Вывод:

Экономический подход к вопросу исчисления издержек наиболее полно показывает эффективность

Вывод:

Экономический подход к вопросу исчисления издержек наиболее полно показывает эффективность

ИЗДЕРЖКИ

Цель предпринимателя – получение наибольшей прибыли.

Производственные издержки- затраты производителя на

ИЗДЕРЖКИ

Цель предпринимателя – получение наибольшей прибыли.

Производственные издержки- затраты производителя на

Экономические издержки

Внешние ( явные, бухгалтерские)

Затраты по факту, отражающиеся в бухгалтерских

Экономические издержки

Внешние ( явные, бухгалтерские)

Затраты по факту, отражающиеся в бухгалтерских

Внутренние (неявные, альтернатива)

Затраты, связанные с использованием собственных ресурсов предприятия.

-Арендная плата,

Внутренние (неявные, альтернатива)

Затраты, связанные с использованием собственных ресурсов предприятия.

-Арендная плата,

Постоянные издержки

Это издержки, которые не зависят от объема выпускаемой продукции

Постоянные издержки

Это издержки, которые не зависят от объема выпускаемой продукции

Переменные издержки

!Это издержки, величина которых зависит от объема выпускаемой продукции

-

Переменные издержки

!Это издержки, величина которых зависит от объема выпускаемой продукции

-

Д/З

Пункт 6,5 -Какой размер фирмы считается оптимальным?

Контрольные вопросы и задания №1,2,3,4,5,7.

Д/З

Пункт 6,5 -Какой размер фирмы считается оптимальным?

Контрольные вопросы и задания №1,2,3,4,5,7.

Организация производства, разработка управленческих решений, обеспечение выхода на новые рынки сбыта

Организация производства, разработка управленческих решений, обеспечение выхода на новые рынки сбыта

Верны ли следующие суждения о расчете прибыли?

А.Прибыль рассчитывается путем деления дохода

Верны ли следующие суждения о расчете прибыли?

А.Прибыль рассчитывается путем деления дохода

Внедрение достижений науки и техники в производство, как правило, способствует

1) увеличению налоговых

Внедрение достижений науки и техники в производство, как правило, способствует

1) увеличению налоговых

Верны ли следующие суждения о затратах фирмы?

А.Часть затрат фирмы не зависит

Верны ли следующие суждения о затратах фирмы?

А.Часть затрат фирмы не зависит

. Выберите статьи затрат, которые могут быть отражены следующим графиком издержек

. Выберите статьи затрат, которые могут быть отражены следующим графиком издержек

Выберите статьи затрат, которые могут быть отражены следующим графиком издержек в

Выберите статьи затрат, которые могут быть отражены следующим графиком издержек в

Aggregate demand and aggregate supply analysis

Aggregate demand and aggregate supply analysis Постсоветское пространство: Центральная Азия

Постсоветское пространство: Центральная Азия Экономика. Макроэкономика

Экономика. Макроэкономика Экономическое районирование в РФ. (Тема 3)

Экономическое районирование в РФ. (Тема 3) Оборотный капитал

Оборотный капитал Экономический выбор. Производственные возможности и их граница

Экономический выбор. Производственные возможности и их граница Микроэкономика. Моделирование индивидуального поведения фирмы

Микроэкономика. Моделирование индивидуального поведения фирмы Итальянская Республика. Региональные интеграционные блоки

Итальянская Республика. Региональные интеграционные блоки Україна і Африка

Україна і Африка Научно-техническая безопасность и экономический рост

Научно-техническая безопасность и экономический рост Управление экономикой и экономическим развитием

Управление экономикой и экономическим развитием Теории государственных финансов зарубежных экономистов

Теории государственных финансов зарубежных экономистов Бизнес-план инвестиционного проекта и теория эффективности инвестиционных решений

Бизнес-план инвестиционного проекта и теория эффективности инвестиционных решений Стартап компания в сфере возобновляемой энергии и рекламы

Стартап компания в сфере возобновляемой энергии и рекламы Государственное регулирование оплаты труда

Государственное регулирование оплаты труда Бюджет семьи

Бюджет семьи Методы товароведения

Методы товароведения Қоғамдық шаруашылықтың түрлері. Тауар-ақша қатыастарының дамуы

Қоғамдық шаруашылықтың түрлері. Тауар-ақша қатыастарының дамуы Innowacyjność w Gospodarce. Polska a sąsiedzi

Innowacyjność w Gospodarce. Polska a sąsiedzi Эффективное использование светодиодного освещения

Эффективное использование светодиодного освещения Job market review

Job market review Типы экономических систем

Типы экономических систем Совершенствование условий труда на предприятии на примере ООО ПФ Глас

Совершенствование условий труда на предприятии на примере ООО ПФ Глас Рынок земли и капитала

Рынок земли и капитала Экономика Турции

Экономика Турции Россия в современном мире. Основные направления социально-экономического и политического развития страны

Россия в современном мире. Основные направления социально-экономического и политического развития страны Новые угрозы России. 10 класс

Новые угрозы России. 10 класс Конкуренция и монополия

Конкуренция и монополия