- Моделі управління державним боргом

Содержание

- 2. Мета дослідження – обґрунтування теоретичних засад державного боргу, формалізація боргоутворюючих процесів та створення економіко-математичних моделей управління

- 3. Державний борг, як невід’ємна складова економіки, забезпечує вплив на грошовий обіг, фінансовий ринок, інвестиції, виробництво, зайнятість

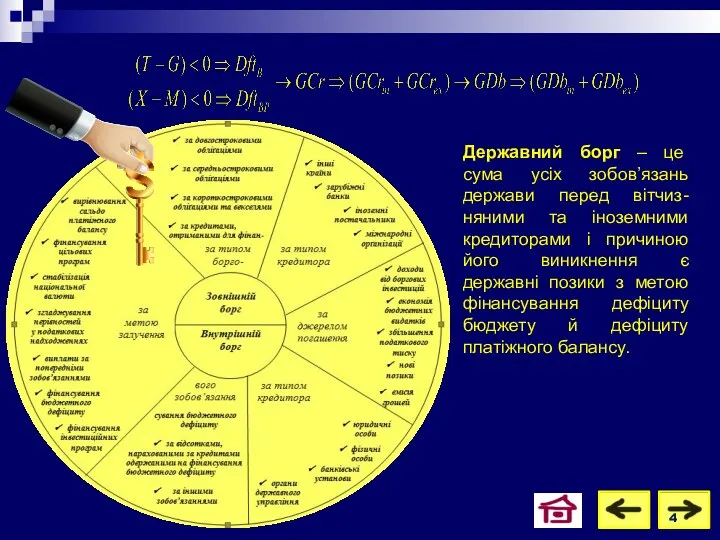

- 4. Державний борг – це сума усіх зобов’язань держави перед вітчиз-няними та іноземними кредиторами і причиною його

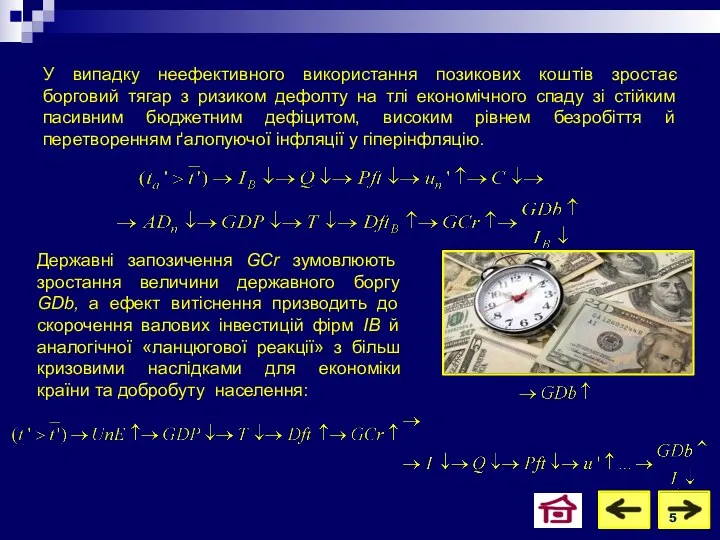

- 5. Державні запозичення GCr зумовлюють зростання величини державного боргу GDb, а ефект витіснення призводить до скорочення валових

- 6. Вплив державного боргу на економічне зростання

- 7. Управління державним боргом в контексті економічного зростання Оптимальним варіантом управління боргом в контексті економічного зростання є

- 8. Модель впливу боргових інвестицій на економічне зростання (макроекономічна віддача) Дана модель дозволяє аналізувати результати управління державним

- 9. Модель впливу боргових інвестицій на економічне зростання (мікроекономічна віддача) На основі моделі Манківа-Ромера-Вейла з підходом Р.

- 10. Залежність продуктивності ефективного працівника від капіталоозброєності Державний борг, як невід’ємний елемент економіки, повинен приносити максимальний корисний

- 11. Аналіз виробничої функції На основі статистичних даних за 2000-2013 років з допомогою програмного продукту STADIA реалізовано

- 12. Імітаційні розрахунки Як бачимо, еластичність основного капіталу практично не впливає на зростання ВВП через свою низьку

- 13. Реалізація моделі управління державним боргом За умов гострого дефіциту інвестиційних ресурсів у реальному, науково-дослідному й соціально-економічному

- 14. Мета задачі – знайти мінімальну суму боргових інвестицій для реалізації проектів, яка забезпечить сплату відсотків і

- 15. Оскільки параметри цільової функції та/або системи обмежень можуть бути випадковими величинами, тоді при моделюванні повинні бути

- 16. Прогнозне моделювання державного боргу В стохастичному програмуванні під управлінням боргом розумітимемо два процеси – стохастичний процес

- 17. Прогнозні значення досліджуваних величин На основі спроектованих алгоритмів, отримали імітаційну послідовність чисел, яка являє собою синхронізацію

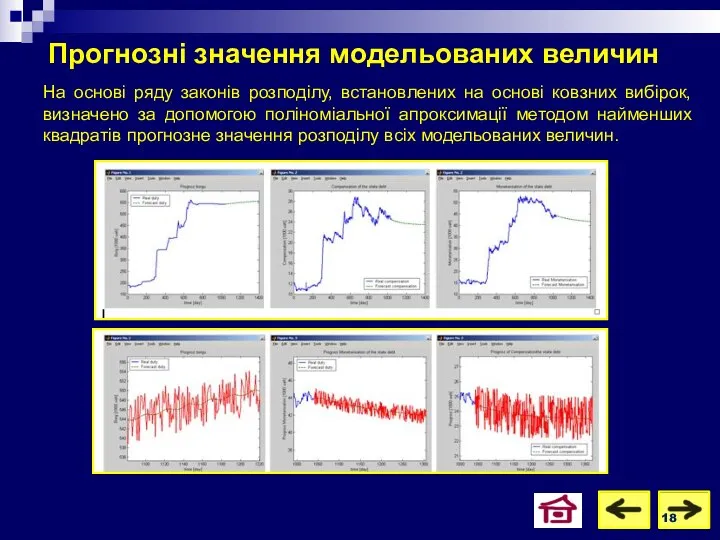

- 18. Прогнозні значення модельованих величин На основі ряду законів розподілу, встановлених на основі ковзних вибірок, визначено за

- 20. Скачать презентацию

Мета дослідження – обґрунтування теоретичних засад державного боргу, формалізація боргоутворюючих процесів

Мета дослідження – обґрунтування теоретичних засад державного боргу, формалізація боргоутворюючих процесів

Державний борг, як невід’ємна складова економіки, забезпечує вплив на грошовий обіг,

Державний борг, як невід’ємна складова економіки, забезпечує вплив на грошовий обіг,

Державний борг – це сума усіх зобов’язань держави перед вітчиз-няними та

Державний борг – це сума усіх зобов’язань держави перед вітчиз-няними та

Державні запозичення GCr зумовлюють зростання величини державного боргу GDb, а ефект

Державні запозичення GCr зумовлюють зростання величини державного боргу GDb, а ефект

Вплив державного боргу на економічне зростання

Вплив державного боргу на економічне зростання

Управління державним боргом в контексті економічного зростання

Оптимальним варіантом управління боргом в

Управління державним боргом в контексті економічного зростання

Оптимальним варіантом управління боргом в

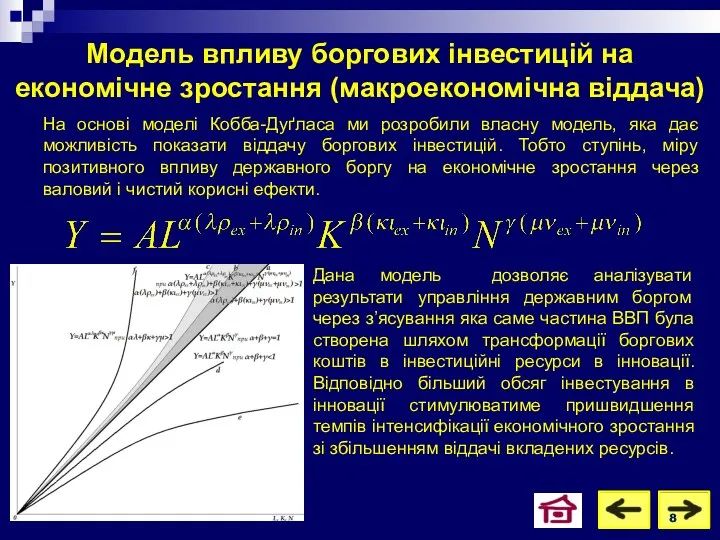

Модель впливу боргових інвестицій на економічне зростання (макроекономічна віддача)

Дана модель дозволяє

Дана модель дозволяє

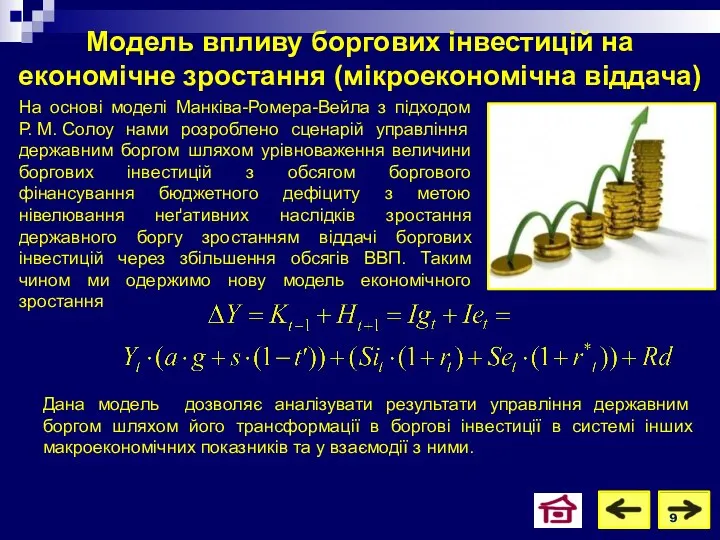

Модель впливу боргових інвестицій на економічне зростання (мікроекономічна віддача)

На основі моделі

На основі моделі

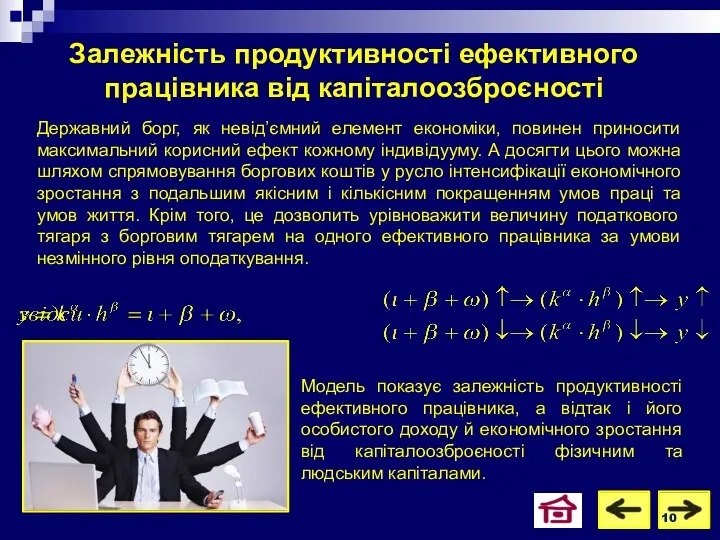

Залежність продуктивності ефективного працівника від капіталоозброєності

Державний борг, як невід’ємний елемент економіки,

Державний борг, як невід’ємний елемент економіки,

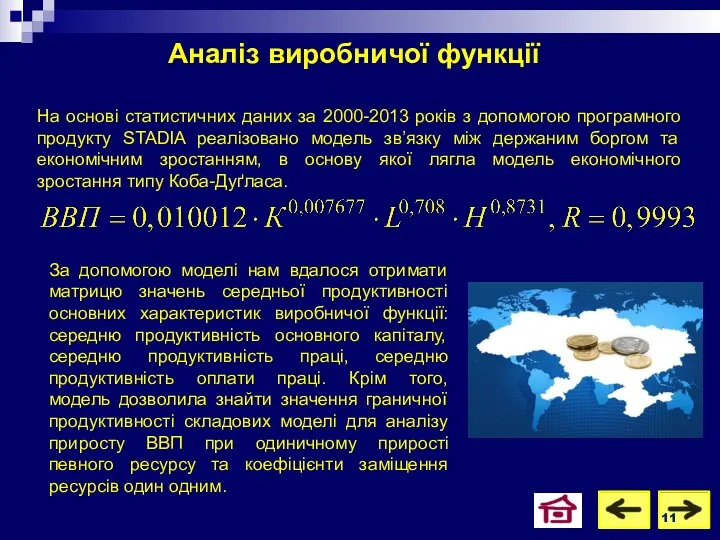

Аналіз виробничої функції

На основі статистичних даних за 2000-2013 років з допомогою

На основі статистичних даних за 2000-2013 років з допомогою

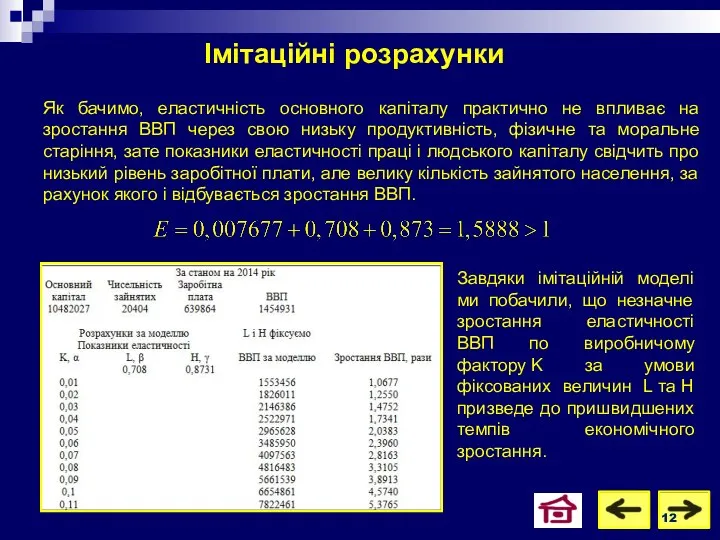

Імітаційні розрахунки

Як бачимо, еластичність основного капіталу практично не впливає на

Як бачимо, еластичність основного капіталу практично не впливає на

Реалізація моделі управління державним боргом

За умов гострого дефіциту інвестиційних ресурсів у

За умов гострого дефіциту інвестиційних ресурсів у

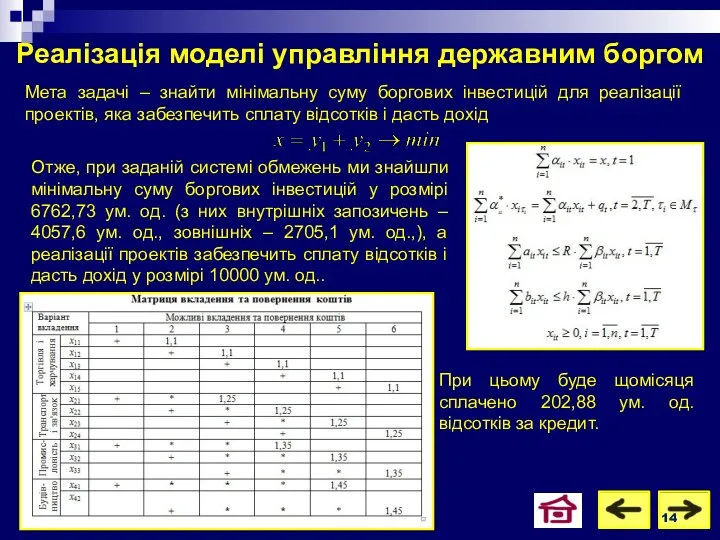

Мета задачі – знайти мінімальну суму боргових інвестицій для реалізації проектів,

Мета задачі – знайти мінімальну суму боргових інвестицій для реалізації проектів,

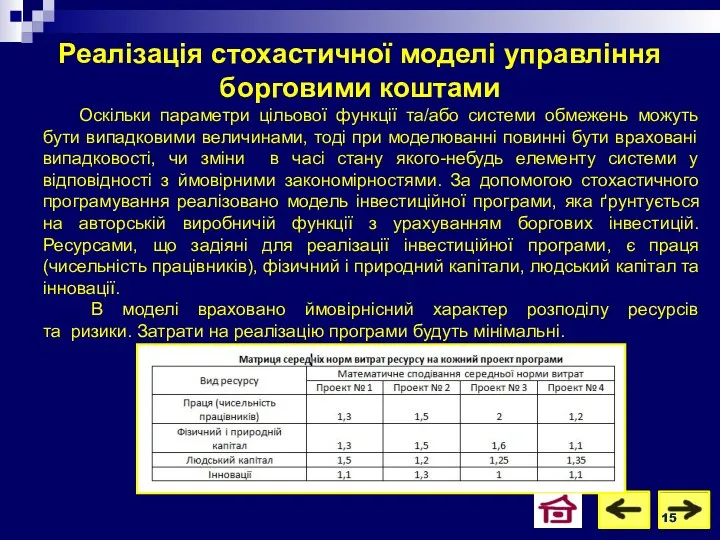

Оскільки параметри цільової функції та/або системи обмежень можуть бути випадковими величинами,

Оскільки параметри цільової функції та/або системи обмежень можуть бути випадковими величинами,

Прогнозне моделювання державного боргу

В стохастичному програмуванні під управлінням боргом розумітимемо два

В стохастичному програмуванні під управлінням боргом розумітимемо два

Прогнозні значення досліджуваних величин

На основі спроектованих алгоритмів, отримали імітаційну послідовність чисел,

На основі спроектованих алгоритмів, отримали імітаційну послідовність чисел,

Прогнозні значення модельованих величин

На основі ряду законів розподілу, встановлених на основі

На основі ряду законів розподілу, встановлених на основі

Понятие социального обеспечения и его значение в современных условиях

Понятие социального обеспечения и его значение в современных условиях Введение в микроэкономику

Введение в микроэкономику Роль государства в экономике

Роль государства в экономике Инновационная деятельность и подготовка нового производства по выпуску продукции ООО Олимп

Инновационная деятельность и подготовка нового производства по выпуску продукции ООО Олимп Центральний банк Франції

Центральний банк Франції Экономика, ее роль в жизни общества

Экономика, ее роль в жизни общества Міжнародний ринок товарів, послуг та інновацій

Міжнародний ринок товарів, послуг та інновацій Основные и оборотные фонды предприятия

Основные и оборотные фонды предприятия Контролирующие иностранные компании и контролирующие лица

Контролирующие иностранные компании и контролирующие лица Курск, Курчатов и соседи. Особенности экономики торговых и промышленных городов

Курск, Курчатов и соседи. Особенности экономики торговых и промышленных городов Парадокс Саллоу. Мотивы инвестирования в ИТ

Парадокс Саллоу. Мотивы инвестирования в ИТ Экономическая доктрина марксизма

Экономическая доктрина марксизма Види грошей. Готівкові, безготівкові. Українська гривня

Види грошей. Готівкові, безготівкові. Українська гривня Макроэкономика. Условия равновесия национальной экономики

Макроэкономика. Условия равновесия национальной экономики Правовое и организационное обеспечение экономической безопасности

Правовое и организационное обеспечение экономической безопасности Модификация глобальной модели международного разделения труда

Модификация глобальной модели международного разделения труда Strefa Schengen, korzyści i zagrożenia dla Polski

Strefa Schengen, korzyści i zagrożenia dla Polski Ұлттық экономика: мазмұны, құрылымы және нәтижесін өлшеу

Ұлттық экономика: мазмұны, құрылымы және нәтижесін өлшеу Аналіз продуктивності праці на підприємстві

Аналіз продуктивності праці на підприємстві Цена. Основные функции цены

Цена. Основные функции цены Участие Франции и Великобритании в интеграционных процессах в мировой экономике

Участие Франции и Великобритании в интеграционных процессах в мировой экономике Что такое заработная плата и от чего она зависит

Что такое заработная плата и от чего она зависит Економіка США

Економіка США Глобальные проблемы экономики

Глобальные проблемы экономики Риск и неопределенность

Риск и неопределенность Экономикалық саясаттың негізгі бағыттары. Тақырып 14

Экономикалық саясаттың негізгі бағыттары. Тақырып 14 Развитие цифровой экономики в РФ

Развитие цифровой экономики в РФ Современное Мировое хозяйство и международное географическое разделение труда. Лекция № 8

Современное Мировое хозяйство и международное географическое разделение труда. Лекция № 8