- Налоговая система: характерные черты и особенности

Содержание

- 2. Тема 11. Налоговая система: характерные черты и особенности 1. Налоги, их сущность и функции Налоги –

- 3. Налоги выполняют следующие функции: фискальную, связанную с изъятием доходов в государственный бюджет; распределительную (макроэкономическую), связанную с

- 4. социальную, связанную с регулированием налоговых льгот и налоговых ставок, уменьшением дифференциации доходов населения; стимулирующую, направленную на

- 5. Основными элементами налоговой системы являются: налоговая ставка, налоговая сетка, налоговая база, методы исчисления налога. В зависимости

- 6. Прогрессивные налоги – это такие, которые возрастают при увеличении дохода. При определении этого налога устанавливают необлагаемый

- 7. Различают также прямые и косвенные налоги. Прямые – налоги на доходы или имущество налогоплательщиков (налог на

- 8. Монетаристы, напротив, считают, что государство не должно вмешиваться в перераспределение общественного продукта и необходимо опираться только

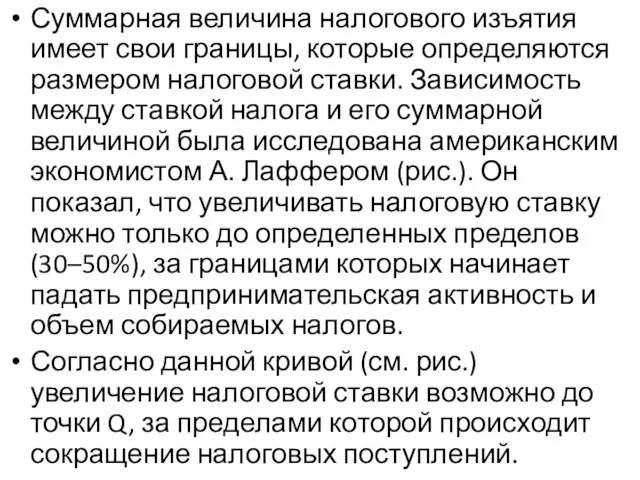

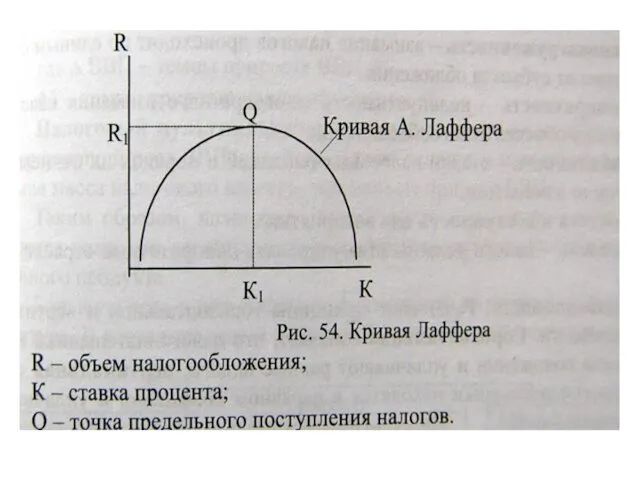

- 9. Суммарная величина налогового изъятия имеет свои границы, которые определяются размером налоговой ставки. Зависимость между ставкой налога

- 11. Это связано с уменьшением предпринимательской прибыли, неэффективностью инвестирования производства. Запредельное увеличение налогового бремени ведет к банкротству

- 12. На практике определить оптимальную величину налоговых ставок невозможно, так как этот процесс связан с перспективами экономического

- 13. 2. Налоговая система: принципы построения и структура.Налоговый мультипликатор Налоговая система представляет собой совокупность налогов и налоговых

- 14. равнонагруженность – взимание налогов происходит по единым ставкам независимо от субъекта обложения; однократность – недопустимость многократного

- 15. Различают принципы горизонтальной и вертикальной справедливости. Горизонтальная означает, что налогоплательщики находятся в равном положении и уплачивают

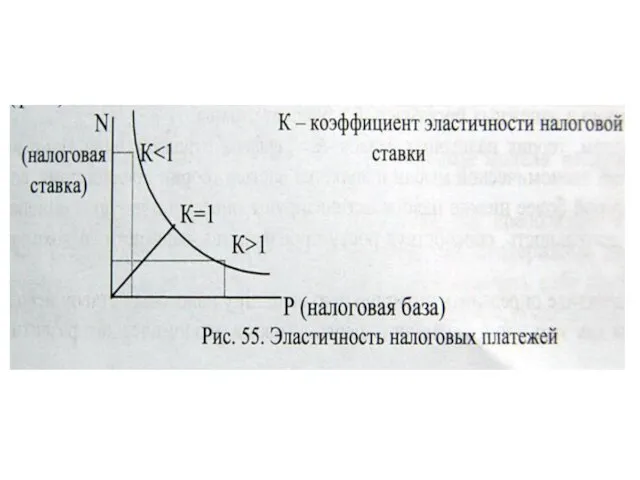

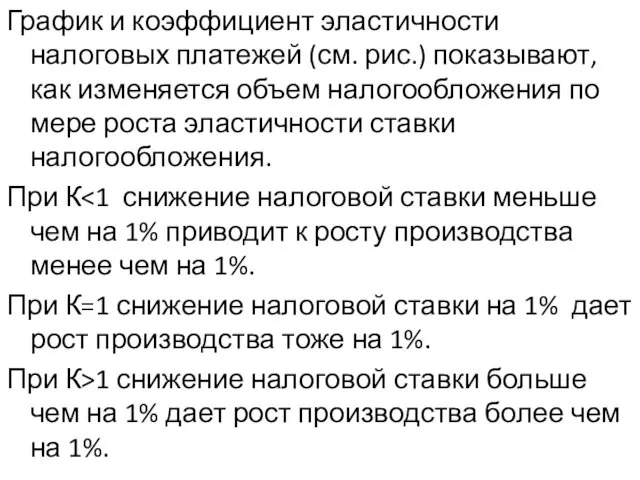

- 17. График и коэффициент эластичности налоговых платежей (см. рис.) показывают, как изменяется объем налогообложения по мере роста

- 18. Мировая практика свидетельствует, что максимальная величина изъятия не должна превышать 35%. В промышленности России максимальная величина

- 19. Налоговый мультипликатор – это макроэкономический показатель, иллюстрирующий рост ВВП в зависимости от величины налогового изъятия. Чем

- 20. в России сложилась трехуровневая система: Федеральные налоги Местные налоги и сборы Налоги субъектов РФ Налоговая структура

- 21. Налоговая политика – это комплекс мер, реализуемых государством по эффективному использованию налоговой системы с целью развития

- 22. создание условий для привлечения иностранных инвестиций и кредитов; рост социальной устойчивости и решение важных социальных задач;

- 23. 3. Пути совершенствования российской налоговой системы Существующая в России налоговая система малоэффективна, так как слабо приспособлена

- 24. Проведение налоговой реформы осуществляется в три этапа. На первом этапе (1991–1996 гг.) был разработан и принят

- 25. создана налоговая система в рамках единого налогового пространства; уточнена структура налоговой системы, которая представлена в виде

- 26. На третьем этапе, начиная с 1999 г. и по настоящее время, разработан и принят Налоговый кодекс

- 27. Первая часть регулирует общие вопросы налогообложения и обеспечивает общий правовой фундамент новой налоговой системы. Дается структура

- 28. Таким образом, в результате проведения налоговой реформы предполагается уточнить источники доходов, величину налогооблагаемой базы и методику

- 29. Среди направлений совершенствования налоговой системы можно выделить следующие. Создание условий для выполнения налогами всех функций, для

- 31. Скачать презентацию

Тема 11. Налоговая система:

характерные черты и особенности

1. Налоги, их сущность и

Тема 11. Налоговая система:

характерные черты и особенности

1. Налоги, их сущность и

Налоги выполняют следующие функции:

фискальную, связанную с изъятием доходов в государственный бюджет;

распределительную

Налоги выполняют следующие функции:

фискальную, связанную с изъятием доходов в государственный бюджет;

распределительную

социальную, связанную с регулированием налоговых льгот и налоговых ставок, уменьшением дифференциации

социальную, связанную с регулированием налоговых льгот и налоговых ставок, уменьшением дифференциации

Основными элементами налоговой системы являются: налоговая ставка, налоговая сетка, налоговая база,

Основными элементами налоговой системы являются: налоговая ставка, налоговая сетка, налоговая база,

Прогрессивные налоги – это такие, которые возрастают при увеличении дохода. При

Прогрессивные налоги – это такие, которые возрастают при увеличении дохода. При

Различают также прямые и косвенные налоги. Прямые – налоги на доходы

Различают также прямые и косвенные налоги. Прямые – налоги на доходы

Монетаристы, напротив, считают, что государство не должно вмешиваться в перераспределение общественного

Монетаристы, напротив, считают, что государство не должно вмешиваться в перераспределение общественного

Суммарная величина налогового изъятия имеет свои границы, которые определяются размером налоговой

Суммарная величина налогового изъятия имеет свои границы, которые определяются размером налоговой

Это связано с уменьшением предпринимательской прибыли, неэффективностью инвестирования производства. Запредельное увеличение

Это связано с уменьшением предпринимательской прибыли, неэффективностью инвестирования производства. Запредельное увеличение

На практике определить оптимальную величину налоговых ставок невозможно, так как этот

На практике определить оптимальную величину налоговых ставок невозможно, так как этот

2. Налоговая система: принципы построения и структура.Налоговый мультипликатор

Налоговая система представляет собой

2. Налоговая система: принципы построения и структура.Налоговый мультипликатор

Налоговая система представляет собой

равнонагруженность – взимание налогов происходит по единым ставкам независимо от субъекта

равнонагруженность – взимание налогов происходит по единым ставкам независимо от субъекта

Различают принципы горизонтальной и вертикальной справедливости. Горизонтальная означает, что налогоплательщики находятся

Различают принципы горизонтальной и вертикальной справедливости. Горизонтальная означает, что налогоплательщики находятся

График и коэффициент эластичности налоговых платежей (см. рис.) показывают, как изменяется

График и коэффициент эластичности налоговых платежей (см. рис.) показывают, как изменяется

Мировая практика свидетельствует, что максимальная величина изъятия не должна превышать 35%.

Мировая практика свидетельствует, что максимальная величина изъятия не должна превышать 35%.

Налоговый мультипликатор – это макроэкономический показатель, иллюстрирующий рост ВВП в зависимости

Налоговый мультипликатор – это макроэкономический показатель, иллюстрирующий рост ВВП в зависимости

в России сложилась трехуровневая система:

Федеральные налоги

Местные налоги и сборы

Налоги субъектов РФ

Налоговая

в России сложилась трехуровневая система:

Федеральные налоги

Местные налоги и сборы

Налоги субъектов РФ

Налоговая

Налоговая политика – это комплекс мер, реализуемых государством по эффективному использованию

Налоговая политика – это комплекс мер, реализуемых государством по эффективному использованию

создание условий для привлечения иностранных инвестиций и кредитов;

рост социальной устойчивости и

создание условий для привлечения иностранных инвестиций и кредитов;

рост социальной устойчивости и

3. Пути совершенствования российской налоговой системы

Существующая в России налоговая система малоэффективна,

3. Пути совершенствования российской налоговой системы

Существующая в России налоговая система малоэффективна,

Проведение налоговой реформы осуществляется в три этапа.

На первом этапе (1991–1996

Проведение налоговой реформы осуществляется в три этапа.

На первом этапе (1991–1996

создана налоговая система в рамках единого налогового пространства;

уточнена структура налоговой

создана налоговая система в рамках единого налогового пространства;

уточнена структура налоговой

На третьем этапе, начиная с 1999 г. и по настоящее время,

На третьем этапе, начиная с 1999 г. и по настоящее время,

Первая часть регулирует общие вопросы налогообложения и обеспечивает общий правовой фундамент

Первая часть регулирует общие вопросы налогообложения и обеспечивает общий правовой фундамент

Таким образом, в результате проведения налоговой реформы предполагается уточнить источники доходов,

Таким образом, в результате проведения налоговой реформы предполагается уточнить источники доходов,

Среди направлений совершенствования налоговой системы можно выделить следующие.

Создание условий для

Среди направлений совершенствования налоговой системы можно выделить следующие.

Создание условий для

Управление крупнейшими городами: Новосибирск

Управление крупнейшими городами: Новосибирск Правовое регулирование экономических отношений

Правовое регулирование экономических отношений История и предмет эконометрики

История и предмет эконометрики Управление государственными финансами

Управление государственными финансами Внешние эффекты в рыночной экономике и их государственное регулирование

Внешние эффекты в рыночной экономике и их государственное регулирование Микроэкономика. Множество производственных возможностей

Микроэкономика. Множество производственных возможностей История экономической мысли. Маржинализм, становление и развитие. (Лекция 9)

История экономической мысли. Маржинализм, становление и развитие. (Лекция 9) Economic nature of taxes

Economic nature of taxes Өзіндік құн

Өзіндік құн Разрешение споров в ВТО

Разрешение споров в ВТО Логистикадағы материалдық ағымдар

Логистикадағы материалдық ағымдар Региональная экономика и управление. Целевые программы

Региональная экономика и управление. Целевые программы Банки и банковская система. Операции банков. (Тема 12)

Банки и банковская система. Операции банков. (Тема 12) Себестоимость продукции. Тема 8

Себестоимость продукции. Тема 8 Баланс өтімділігін талдау

Баланс өтімділігін талдау Davos. World Economic Forum

Davos. World Economic Forum Інформаційне суспільство і економіка. (Тема 1)

Інформаційне суспільство і економіка. (Тема 1) Экономическая безопасность. Методы выявления ненадежных контрагентов

Экономическая безопасность. Методы выявления ненадежных контрагентов Институциональная экономика - 3

Институциональная экономика - 3 Внешнеэнономическое сотрудничество России и Китая

Внешнеэнономическое сотрудничество России и Китая Анализ рынка туристической отрасли России

Анализ рынка туристической отрасли России Себестоимость продукции

Себестоимость продукции Основные сферы жизни общества

Основные сферы жизни общества Внешнеторговая политика России и средтства ее осуществления

Внешнеторговая политика России и средтства ее осуществления Финансы организаций. Сущность финансов организаций. (Занятие 1)

Финансы организаций. Сущность финансов организаций. (Занятие 1) Розвиток Європейської валютної системи

Розвиток Європейської валютної системи Экономика туристской фирмы

Экономика туристской фирмы Externalitäten und öffentliche Güter

Externalitäten und öffentliche Güter