Організація і шляхи вдосконалення обліку, аудиту нерозподіленого прибутку, аналіз ефективності його використання презентация

- Організація і шляхи вдосконалення обліку, аудиту нерозподіленого прибутку, аналіз ефективності його використання

Содержание

- 2. Мета дипломної роботи є дослідження особливостей накопичення прибутку малих підприємств України, критичний аналіз закріплених на законодавчому

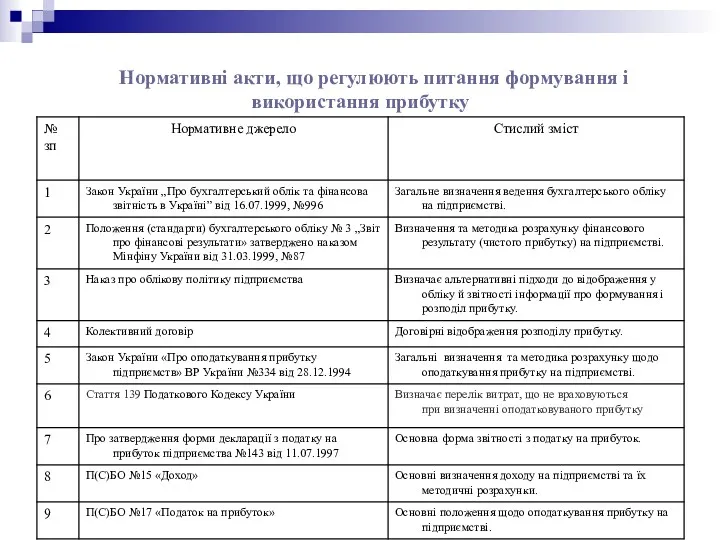

- 3. Нормативні акти, що регулюють питання формування і використання прибутку

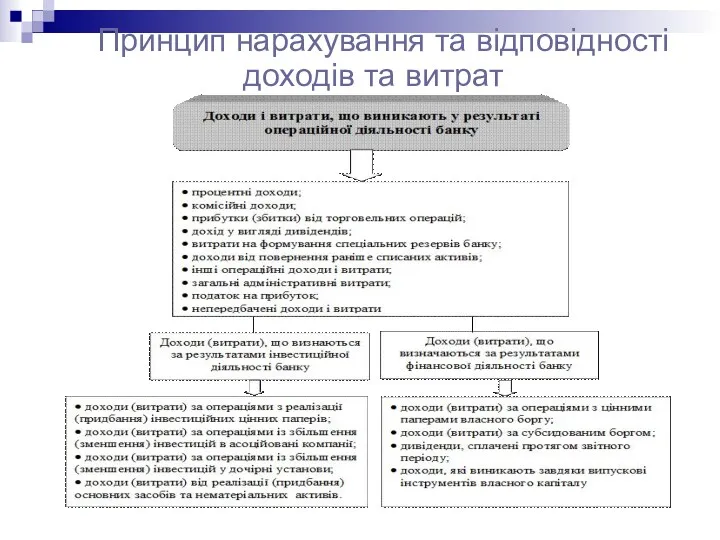

- 4. Характеристика довгострокових інвестицій Принцип нарахування та відповідності доходів та витрат

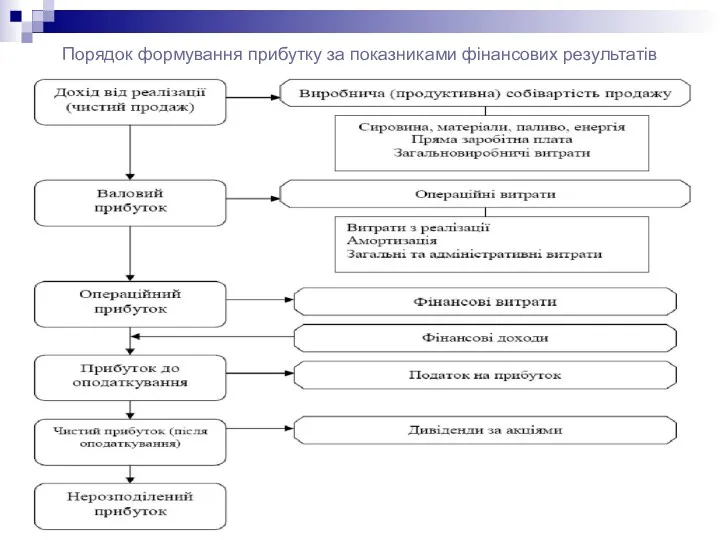

- 5. естицій в Україні Порядок формування прибутку за показниками фінансових результатів

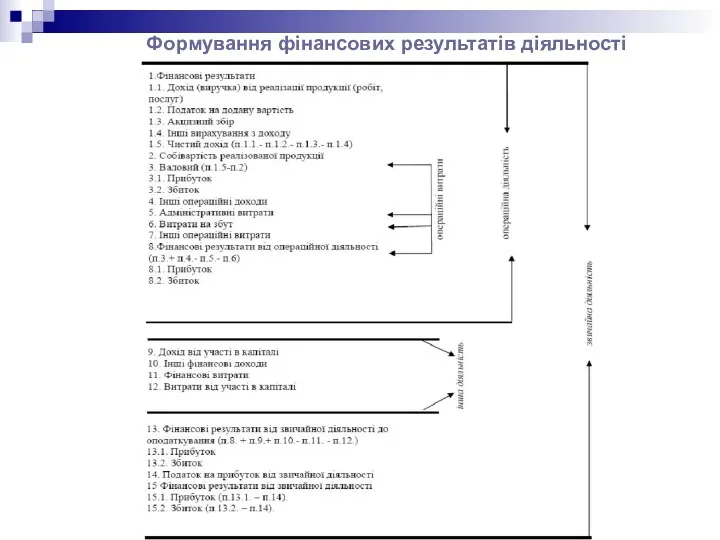

- 6. Форми використання іноземних інвестицій Формування фінансових результатів діяльності підприємства

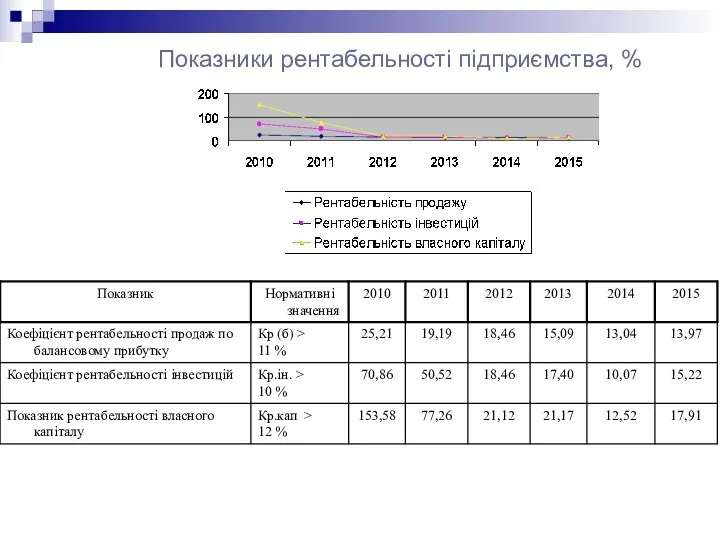

- 7. Інвестиційна діяльність в Україні та її місце Показники рентабельності підприємства, %

- 8. Характеристика етапів інвестиційної стратегії Динаміка платоспроможності підприємства за 2010-2015рр. Аналізуючи узагальнюючий показник платоспроможності, можна зробити висновок,

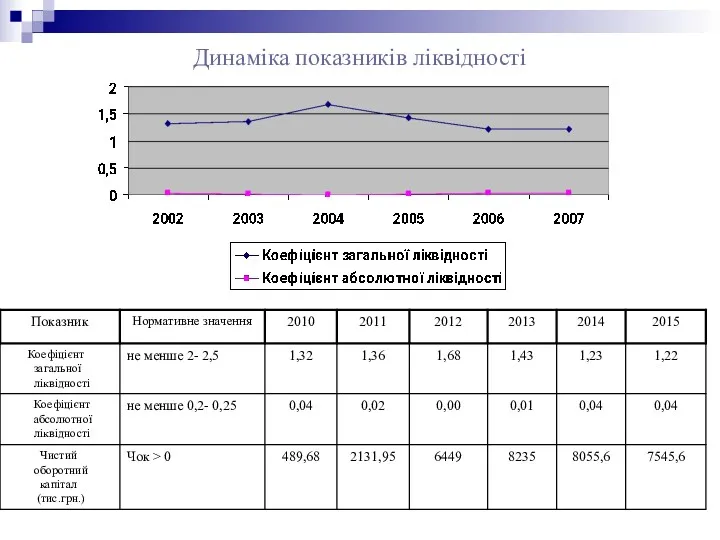

- 9. Динаміка показників ліквідності

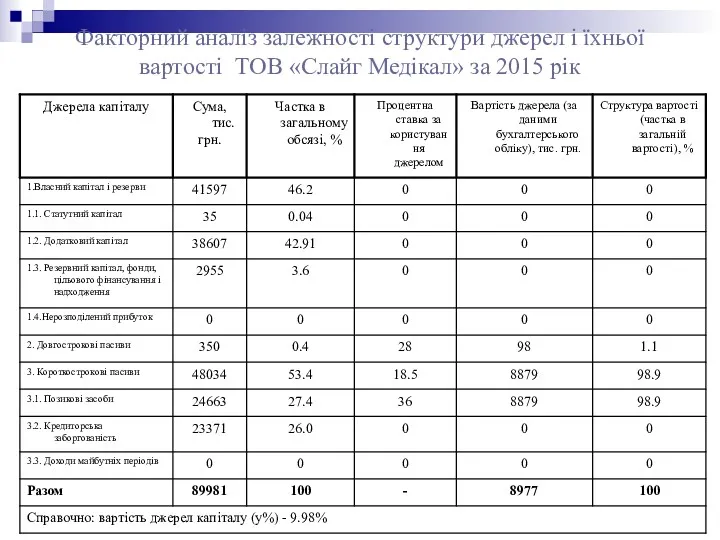

- 10. Факторний аналіз залежності структури джерел і їхньої вартості ТОВ «Слайг Медікал» за 2015 рік

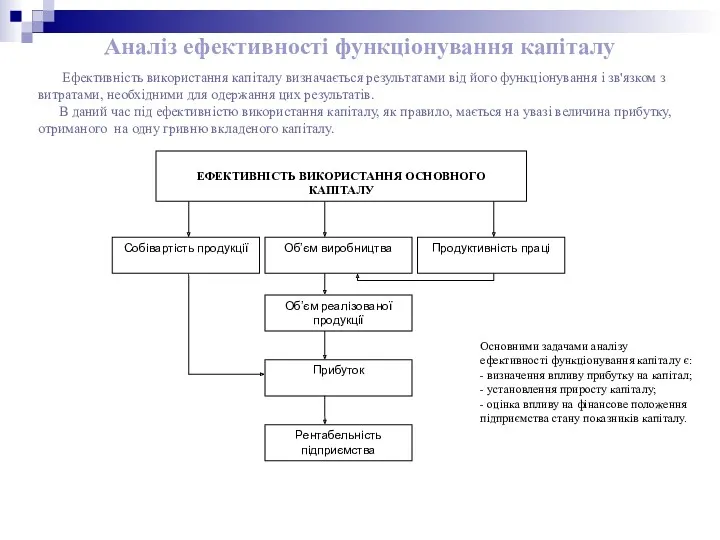

- 11. Аналіз ефективності функціонування капіталу Основними задачами аналізу ефективності функціонування капіталу є: - визначення впливу прибутку на

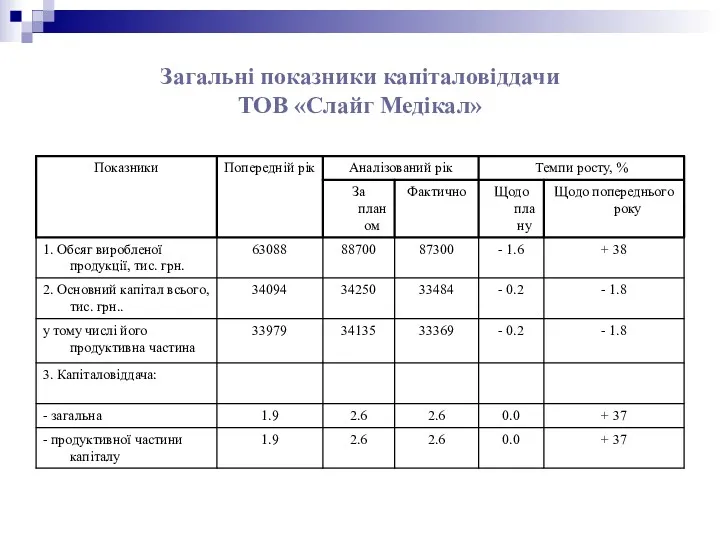

- 12. Загальні показники капіталовіддачи ТОВ «Слайг Медікал»

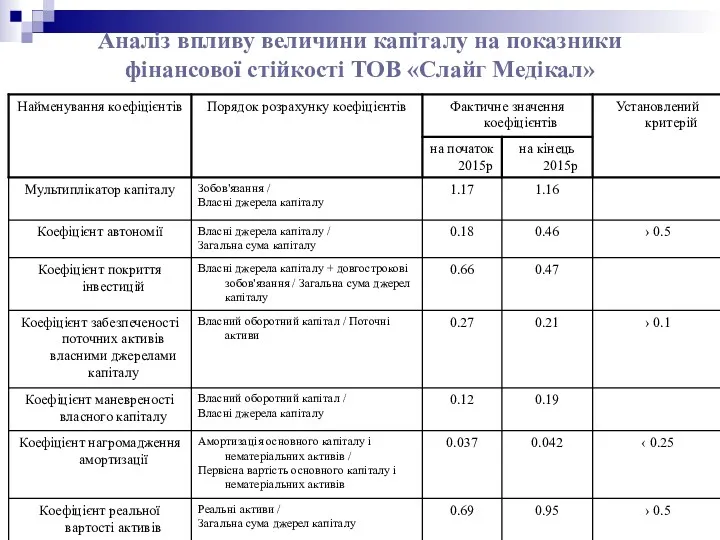

- 13. Аналіз впливу величини капіталу на показники фінансової стійкості ТОВ «Слайг Медікал»

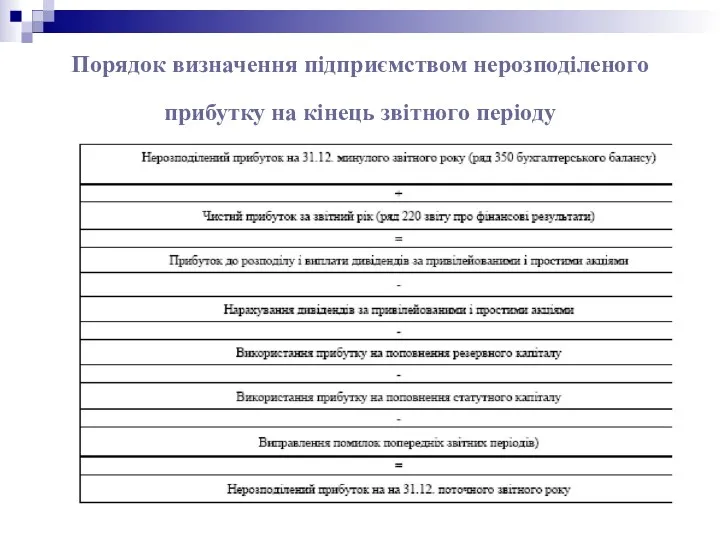

- 14. Порядок визначення підприємством нерозподіленого прибутку на кінець звітного періоду

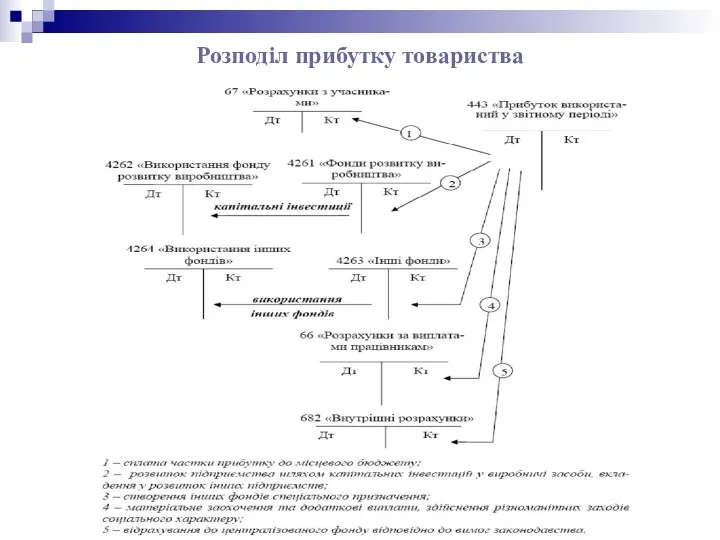

- 15. Розподіл прибутку товариства

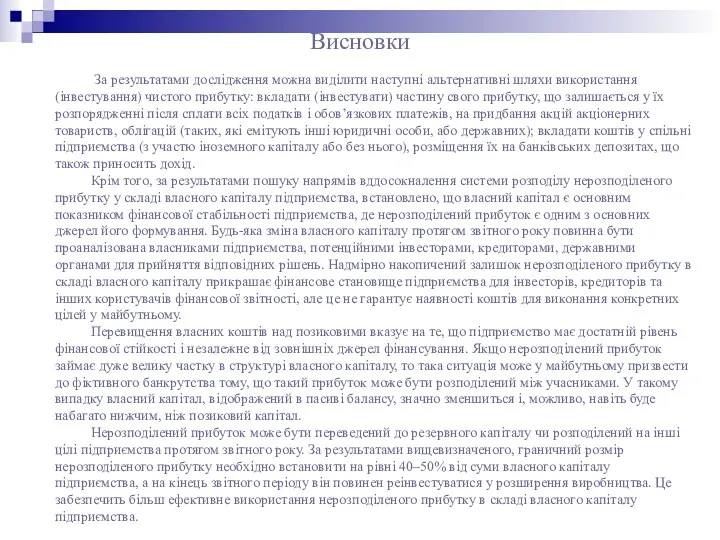

- 16. Висновки За результатами дослідження можна виділити наступні альтернативні шляхи використання (інвестування) чистого прибутку: вкладати (інвестувати) частину

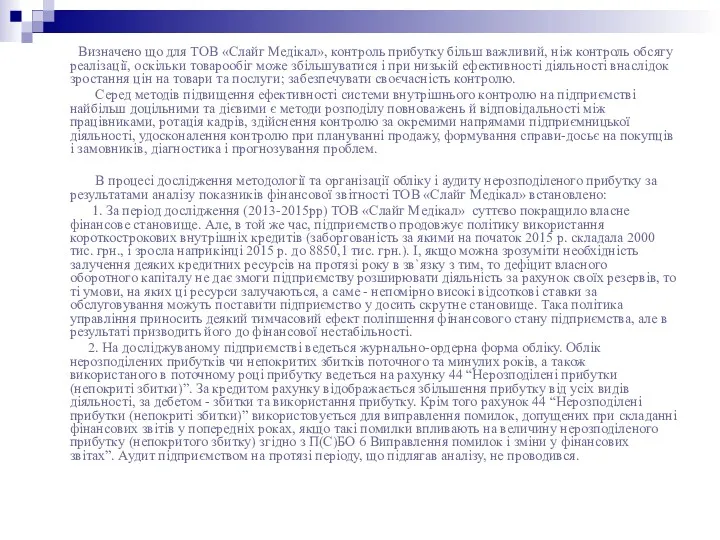

- 17. Визначено що для ТОВ «Слайг Медікал», контроль прибутку більш важливий, ніж контроль обсягу реалізації, оскільки товарообіг

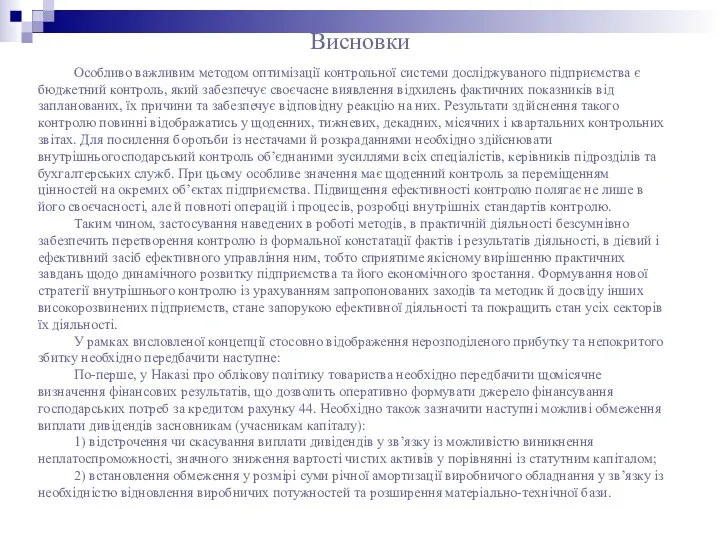

- 18. Склад та динаміка капіталу ПП «Фінанси-Бізнес-Інвестиції» Висновки Особливо важливим методом оптимізації контрольної системи досліджуваного підприємства є

- 19. По-друге, з метою взаємоузгодження та вдосконалення нині діючих рекомендації Інструкції № 291 та Положення № 1213

- 21. Скачать презентацию

Мета дипломної роботи є дослідження особливостей накопичення прибутку малих підприємств

Мета дипломної роботи є дослідження особливостей накопичення прибутку малих підприємств

Нормативні акти, що регулюють питання формування і використання прибутку

Нормативні акти, що регулюють питання формування і використання прибутку

Характеристика довгострокових інвестицій

Принцип нарахування та відповідності доходів та витрат

Характеристика довгострокових інвестицій

Принцип нарахування та відповідності доходів та витрат

естицій в Україні

Порядок формування прибутку за показниками фінансових результатів

естицій в Україні

Порядок формування прибутку за показниками фінансових результатів

Форми використання іноземних інвестицій

Формування фінансових результатів діяльності підприємства

Форми використання іноземних інвестицій

Формування фінансових результатів діяльності підприємства

Інвестиційна діяльність в Україні та її місце

Показники рентабельності підприємства,

Інвестиційна діяльність в Україні та її місце

Показники рентабельності підприємства,

Характеристика етапів інвестиційної стратегії

Динаміка платоспроможності підприємства за 2010-2015рр.

Аналізуючи узагальнюючий

Характеристика етапів інвестиційної стратегії

Динаміка платоспроможності підприємства за 2010-2015рр.

Аналізуючи узагальнюючий

Динаміка показників ліквідності

Динаміка показників ліквідності

Факторний аналіз залежності структури джерел і їхньої вартості ТОВ «Слайг Медікал»

Факторний аналіз залежності структури джерел і їхньої вартості ТОВ «Слайг Медікал»

Аналіз ефективності функціонування капіталу

Основними задачами аналізу ефективності функціонування

Аналіз ефективності функціонування капіталу

Основними задачами аналізу ефективності функціонування

Загальні показники капіталовіддачи

ТОВ «Слайг Медікал»

Загальні показники капіталовіддачи

ТОВ «Слайг Медікал»

Аналіз впливу величини капіталу на показники фінансової стійкості ТОВ «Слайг Медікал»

Аналіз впливу величини капіталу на показники фінансової стійкості ТОВ «Слайг Медікал»

Порядок визначення підприємством нерозподіленого прибутку на кінець звітного періоду

Порядок визначення підприємством нерозподіленого прибутку на кінець звітного періоду

Розподіл прибутку товариства

Розподіл прибутку товариства

Висновки

За результатами дослідження можна виділити наступні альтернативні шляхи використання (інвестування)

Висновки

За результатами дослідження можна виділити наступні альтернативні шляхи використання (інвестування)

Визначено що для ТОВ «Слайг Медікал», контроль прибутку більш

Визначено що для ТОВ «Слайг Медікал», контроль прибутку більш

Склад та динаміка капіталу

ПП «Фінанси-Бізнес-Інвестиції»

Висновки

Особливо важливим методом оптимізації контрольної

Склад та динаміка капіталу

ПП «Фінанси-Бізнес-Інвестиції»

Висновки

Особливо важливим методом оптимізації контрольної

По-друге, з метою взаємоузгодження та вдосконалення нині діючих рекомендації

По-друге, з метою взаємоузгодження та вдосконалення нині діючих рекомендації

Виды экономического анализа

Виды экономического анализа Қазақстан кеңестік экономикалық және әлеуметтік-саяси жүйенің дағдарысының өршуі кезеңінде ( 1964-1985 жж.)

Қазақстан кеңестік экономикалық және әлеуметтік-саяси жүйенің дағдарысының өршуі кезеңінде ( 1964-1985 жж.) Фармакоэкономический анализ: общие положения. Методы фармакоэкономического анализа

Фармакоэкономический анализ: общие положения. Методы фармакоэкономического анализа Гражданское общество Республики Казахстан

Гражданское общество Республики Казахстан Девелопмент в инвестиционно-строительной деятельности

Девелопмент в инвестиционно-строительной деятельности Основные модели рынка

Основные модели рынка Сущность этики бизнеса

Сущность этики бизнеса Проблема утечки мозгов и пути ее решения

Проблема утечки мозгов и пути ее решения Фирма. Производство и издержки

Фирма. Производство и издержки Этапы реализации предпринимательской идеи. От предпринимательской идеи к бизнесу

Этапы реализации предпринимательской идеи. От предпринимательской идеи к бизнесу Социально-трудовые отношения занятости

Социально-трудовые отношения занятости Экономический механизм функционирования предприятия (организации)

Экономический механизм функционирования предприятия (организации) Критерии оценки экономической безопасности

Критерии оценки экономической безопасности Энергосбережение. Умный дом – экономия или комфорт

Энергосбережение. Умный дом – экономия или комфорт Типы рыночных структур

Типы рыночных структур Преступления в сфере экономической деятельности

Преступления в сфере экономической деятельности Оценка степени согласованности мнений экспертов

Оценка степени согласованности мнений экспертов Управление таможенной деятельностью

Управление таможенной деятельностью Энергосервисный контракт

Энергосервисный контракт Ресурсы и факторы. Основные экономические школы. Рынок. Рыночный механизм. Конкуренция. Виды рынков

Ресурсы и факторы. Основные экономические школы. Рынок. Рыночный механизм. Конкуренция. Виды рынков Модели недропользования. Лицензия, соглашение о разделе продукции, концессия, сервисный контракт

Модели недропользования. Лицензия, соглашение о разделе продукции, концессия, сервисный контракт Сущность, формы проявления и причины инфляции, ее социально-экономические последствия

Сущность, формы проявления и причины инфляции, ее социально-экономические последствия Хозяйство зарубежной Европы

Хозяйство зарубежной Европы Әлемдегі энергетикалық баланс құрылымы. Мұнай мен газдың әлемдік қоры

Әлемдегі энергетикалық баланс құрылымы. Мұнай мен газдың әлемдік қоры Экономические системы. Рыночная система хозяйствования

Экономические системы. Рыночная система хозяйствования Экономика и социология труда

Экономика и социология труда Экономика фирмы

Экономика фирмы Кәсіпкерлік қызметтің түрлері

Кәсіпкерлік қызметтің түрлері