Основные фонды предприятия. Понятие и классификация основных фондов. Амортизация. Показатели эффективности использования фондов презентация

- Основные фонды предприятия. Понятие и классификация основных фондов. Амортизация. Показатели эффективности использования фондов

Содержание

- 2. Основные фонды. Определение Основные фонды (ОФ) предприятий — совокупность материальных ценностей (средств производства), переносящих свою стоимость

- 3. Основные фонды. Состав Здания (цеха, депо, гаражи, склады), Сооружения (ж/д пути, шахты, скважины, мосты), Передаточные устройства

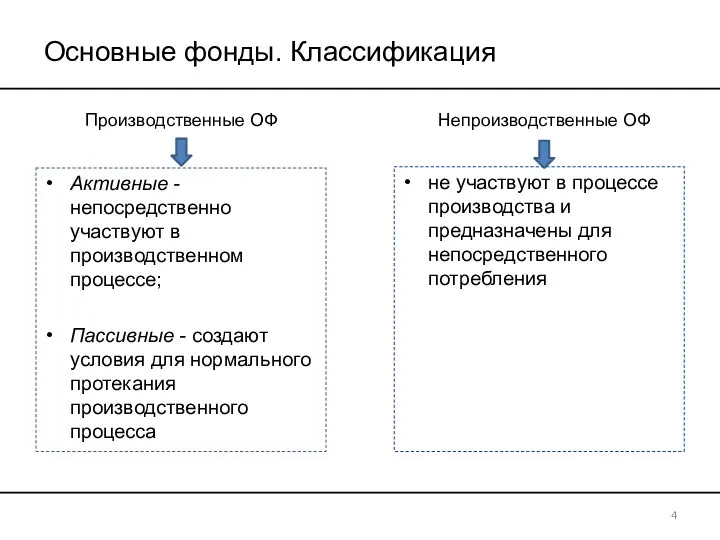

- 4. Основные фонды. Классификация 4 Активные - непосредственно участвуют в производственном процессе; Пассивные - создают условия для

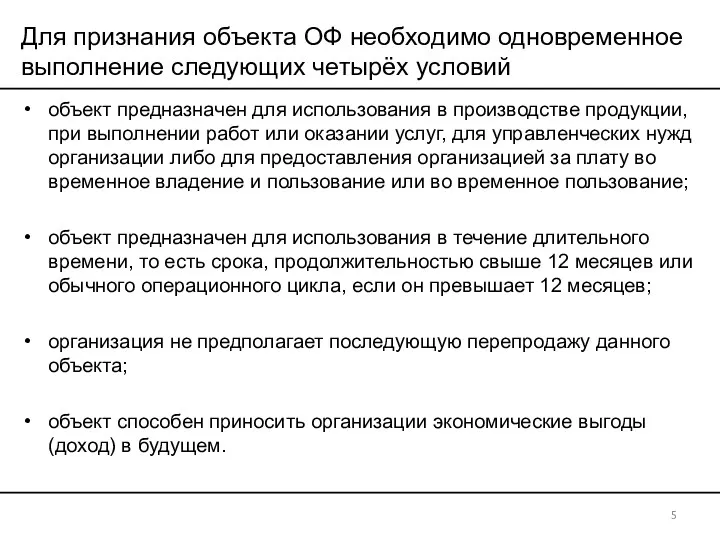

- 5. Для признания объекта ОФ необходимо одновременное выполнение следующих четырёх условий объект предназначен для использования в производстве

- 6. Стоимость ОФ Первоначальная - стоимость приобретенного оборудования, затрат на транспортировку, затрат на монтаж. Балансовая – стоимость

- 7. Амортизация перенесение по частям стоимости основных средств и нематериальных активов по мере их физического или морального

- 8. В бухгалтерском учете существует четыре способа начисления амортизации: метод линейной амортизации, когда отчисления осуществляются равными частями

- 9. Показатели эффективности использования ОФ: 9

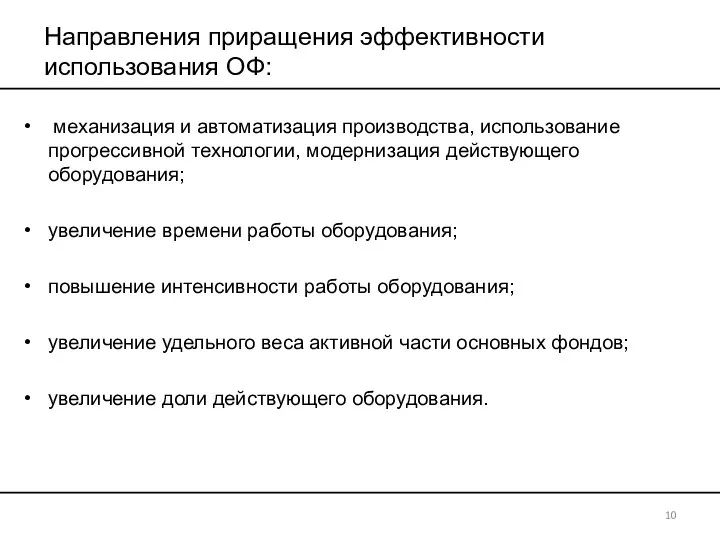

- 10. Направления приращения эффективности использования ОФ: механизация и автоматизация производства, использование прогрессивной технологии, модернизация действующего оборудования; увеличение

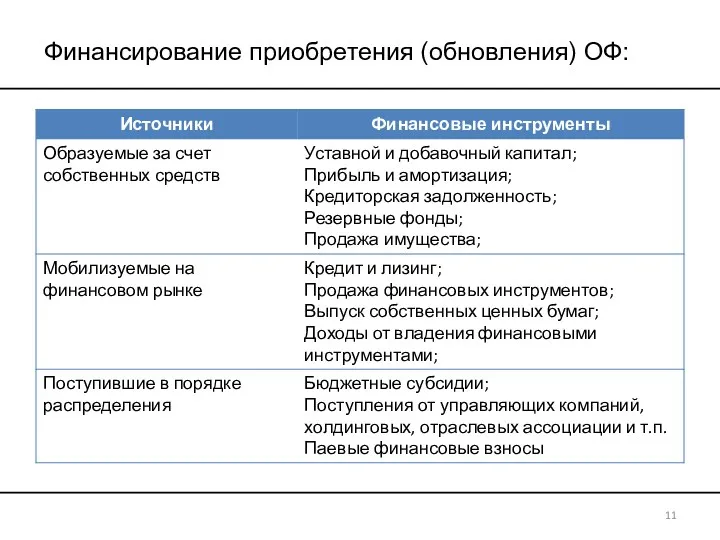

- 11. Финансирование приобретения (обновления) ОФ: 11

- 13. Скачать презентацию

Основные фонды. Определение

Основные фонды (ОФ) предприятий — совокупность материальных ценностей (средств производства),

Основные фонды. Определение

Основные фонды (ОФ) предприятий — совокупность материальных ценностей (средств производства),

Основные фонды. Состав

Здания (цеха, депо, гаражи, склады),

Сооружения (ж/д пути, шахты, скважины,

Основные фонды. Состав

Здания (цеха, депо, гаражи, склады),

Сооружения (ж/д пути, шахты, скважины,

Основные фонды. Классификация

4

Активные - непосредственно участвуют в производственном процессе;

Пассивные - создают

Основные фонды. Классификация

4

Активные - непосредственно участвуют в производственном процессе;

Пассивные - создают

Для признания объекта ОФ необходимо одновременное выполнение следующих четырёх условий

объект предназначен

Для признания объекта ОФ необходимо одновременное выполнение следующих четырёх условий

объект предназначен

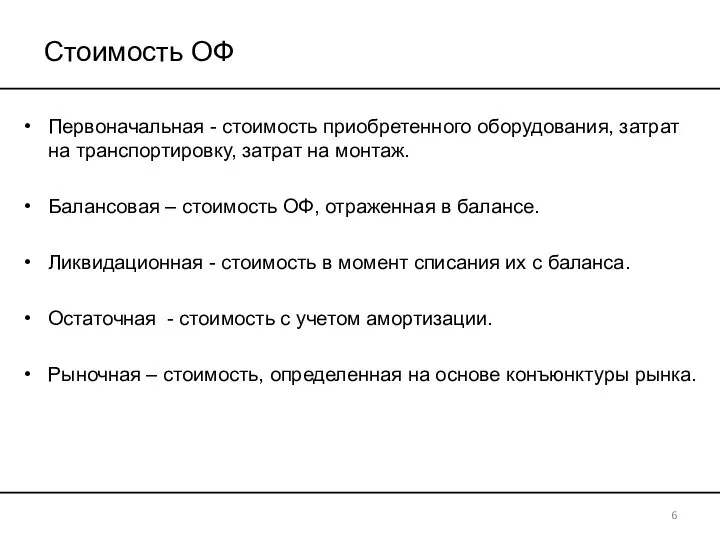

Стоимость ОФ

Первоначальная - стоимость приобретенного оборудования, затрат на транспортировку, затрат на

Стоимость ОФ

Первоначальная - стоимость приобретенного оборудования, затрат на транспортировку, затрат на

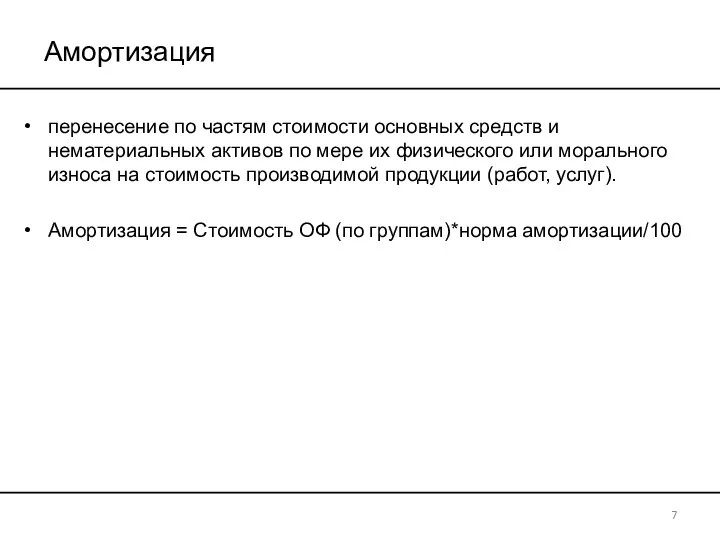

Амортизация

перенесение по частям стоимости основных средств и нематериальных активов по мере

Амортизация

перенесение по частям стоимости основных средств и нематериальных активов по мере

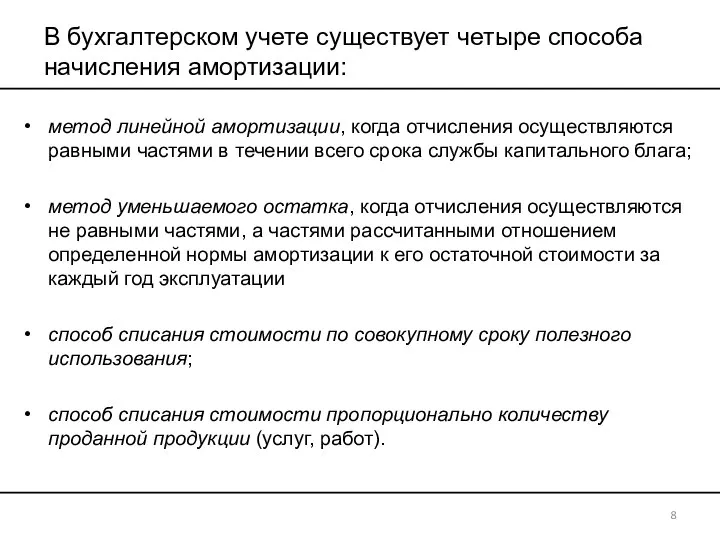

В бухгалтерском учете существует четыре способа начисления амортизации:

метод линейной амортизации, когда

В бухгалтерском учете существует четыре способа начисления амортизации:

метод линейной амортизации, когда

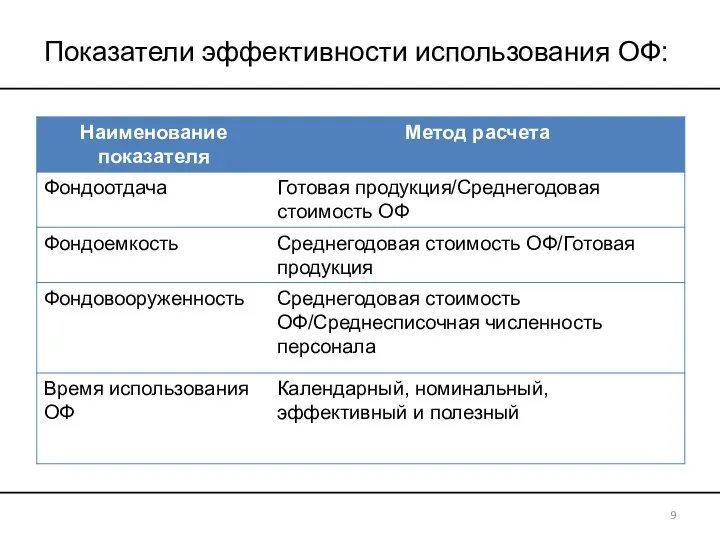

Показатели эффективности использования ОФ:

9

Показатели эффективности использования ОФ:

9

Направления приращения эффективности использования ОФ:

механизация и автоматизация производства, использование прогрессивной технологии,

Направления приращения эффективности использования ОФ:

механизация и автоматизация производства, использование прогрессивной технологии,

Финансирование приобретения (обновления) ОФ:

11

Финансирование приобретения (обновления) ОФ:

11

Ryzyko a niestabilność na rynkach finansowych. (Wykład 3)

Ryzyko a niestabilność na rynkach finansowych. (Wykład 3) Мировое хозяйство и международная торговля. (Обществознание. 8 класс)

Мировое хозяйство и международная торговля. (Обществознание. 8 класс) Уақыт аралығында өзгертілетін көлік үрдісі

Уақыт аралығында өзгертілетін көлік үрдісі Оценка индекса конкурентоспособности различных стран

Оценка индекса конкурентоспособности различных стран Цикличность экономического развития как закономерность макроэкономики. Безработица и инфляция. Лекция 8

Цикличность экономического развития как закономерность макроэкономики. Безработица и инфляция. Лекция 8 Инфраструктурный комплекс

Инфраструктурный комплекс История экономики. Феодализм

История экономики. Феодализм Markets. Competition

Markets. Competition Рабочая тетрадь магистранта. Методология и история экономической науки

Рабочая тетрадь магистранта. Методология и история экономической науки Собственность, как экономическая категория

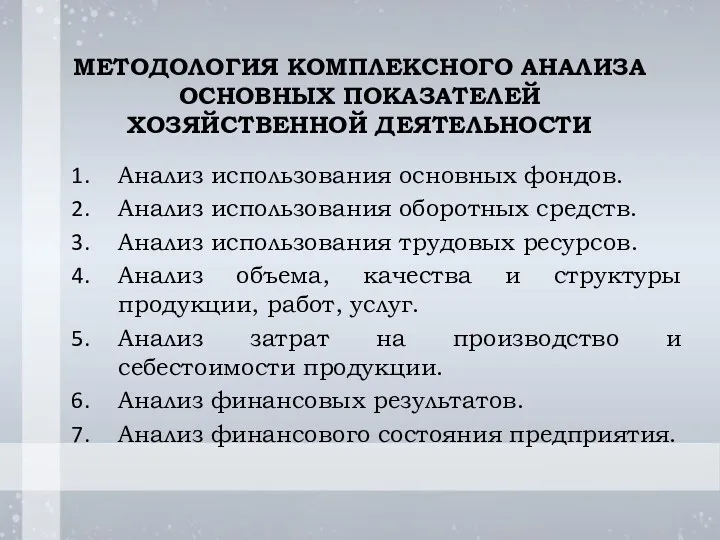

Собственность, как экономическая категория Методология комплексного анализа основных показателей хозяйственной деятельности

Методология комплексного анализа основных показателей хозяйственной деятельности Економічні ризики діяльності сільськогосподарських підприємств, їх оцінка та шляхи зниження на прикдаді ТОВ Алькаїр

Економічні ризики діяльності сільськогосподарських підприємств, їх оцінка та шляхи зниження на прикдаді ТОВ Алькаїр Антикризисный PR 2020 full

Антикризисный PR 2020 full Зміна стилю життя літніх жителів України у період економічної кризи

Зміна стилю життя літніх жителів України у період економічної кризи Экономическая сфера. Основыне тезисы

Экономическая сфера. Основыне тезисы Бейтарифтік шара үлкен екі топқа бөлінеді

Бейтарифтік шара үлкен екі топқа бөлінеді Экономикалық өсу және нарықтық экономиканың циклдылығы

Экономикалық өсу және нарықтық экономиканың циклдылығы Национальная экономика: результаты и измерения. Тема 8

Национальная экономика: результаты и измерения. Тема 8 Международное правовое регулирование экономических споров (МПРЭС). Лекция 5.1

Международное правовое регулирование экономических споров (МПРЭС). Лекция 5.1 Автоматизированная информационно-измерительная система коммерческого учёта электроэнергии

Автоматизированная информационно-измерительная система коммерческого учёта электроэнергии Экономические системы. Тема 2

Экономические системы. Тема 2 Виды и характеристики технологий в инновационной деятельности. Лекция 3

Виды и характеристики технологий в инновационной деятельности. Лекция 3 Теория потребительского выбора

Теория потребительского выбора Бережливое производство

Бережливое производство Цифровая трансформация национальной экономики Беларуси

Цифровая трансформация национальной экономики Беларуси Die Analyse von Wettbewerbsmärkten

Die Analyse von Wettbewerbsmärkten Ценообразование на рынке факторов производства

Ценообразование на рынке факторов производства Қазіргі экономикадағы меншіктің түрлері мен нысандары

Қазіргі экономикадағы меншіктің түрлері мен нысандары