- Оценка экономической эффективности проектов

Содержание

- 2. Ситуация «Оценка экономической эффективности проектов совершенствования системы и технологии управления персоналом» Вариант 1. В организации, представляющей

- 3. Доходы организации составляют 100 000 руб. в год. Текущие расходы - 70 000 руб. в год.

- 4. Решение ситуации Определим годовую экономию времени директора вследствие введения должности специалиста по найму: 1920 • 0,15=

- 5. Вариант 2. Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице. Постановка

- 6. Вариант 3. Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице. Постановка

- 7. Вариант 4. Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице. Постановка

- 8. Вариант 5. Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице. Постановка

- 9. Вариант 6. Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице. Постановка

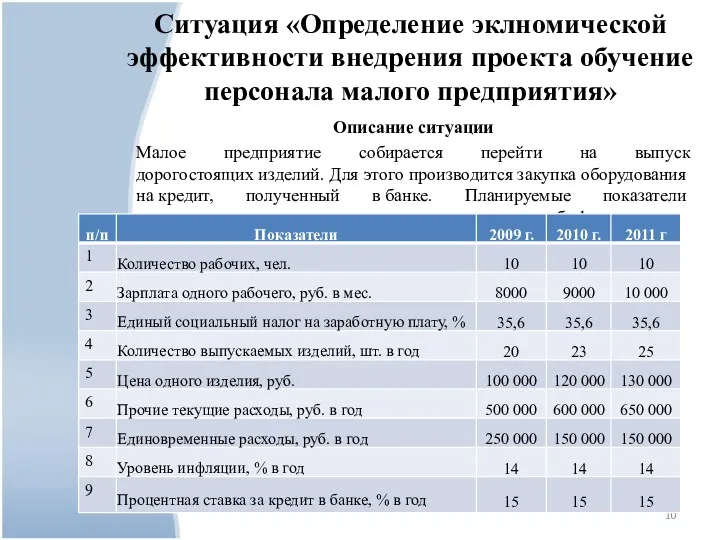

- 10. Ситуация «Определение эклномической эффективности внедрения проекта обучение персонала малого предприятия» Описание ситуации Малое предприятие собирается перейти

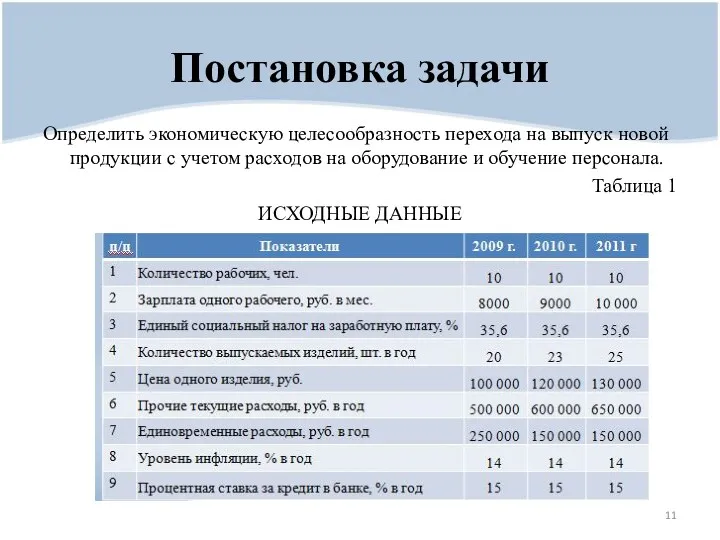

- 11. Определить экономическую целесообразность перехода на выпуск новой продукции с учетом расходов на оборудование и обучение персонала.

- 12. Решение ситуации Составим схему доходов и расходов в виде табл2. Таблица 2 СХЕМА ДОХОДОВ И РАСХОДОВ

- 13. Составим схему денежного потока (табл. 3). Таблица 3 СХЕМА ДЕНЕЖНОГО ПОТОКА а) значение в графе «приток»

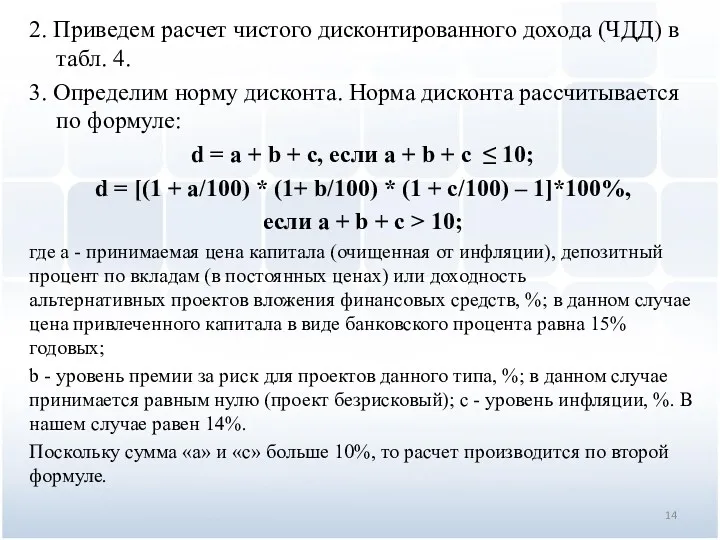

- 14. 2. Приведем расчет чистого дисконтированного дохода (ЧДД) в табл. 4. 3. Определим норму дисконта. Норма дисконта

- 15. Таблица 4 РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА

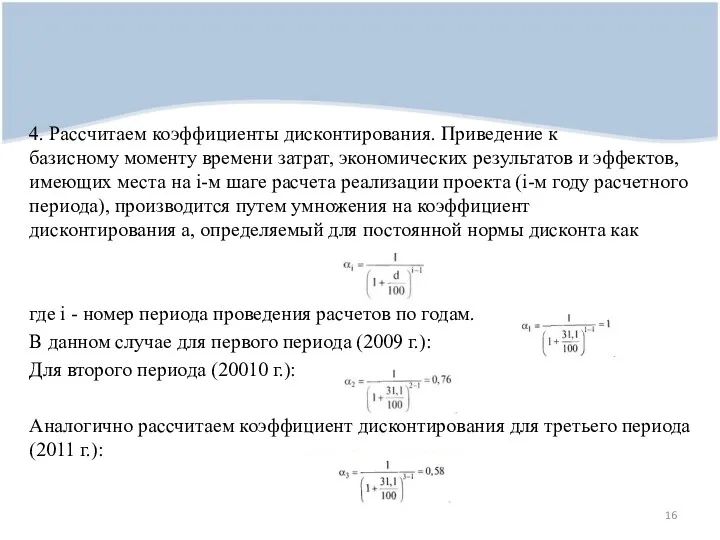

- 16. 4. Рассчитаем коэффициенты дисконтирования. Приведение к базисному моменту времени затрат, экономических результатов и эффектов, имеющих места

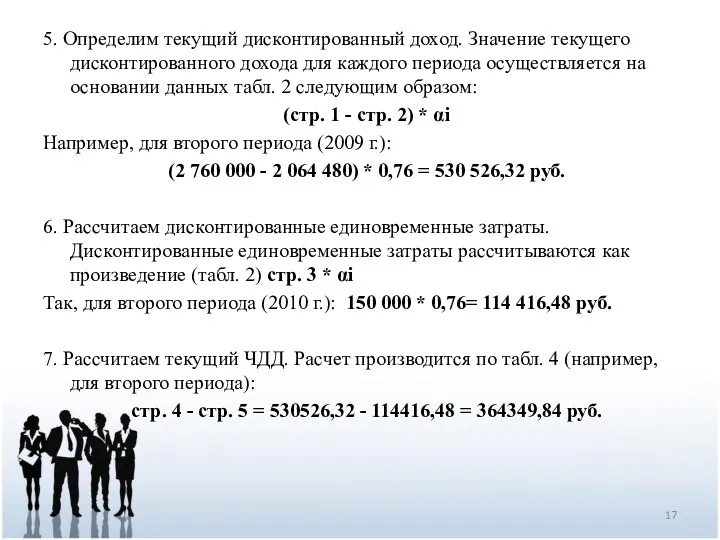

- 17. 5. Определим текущий дисконтированный доход. Значение текущего дисконтированного дохода для каждого периода осуществляется на основании данных

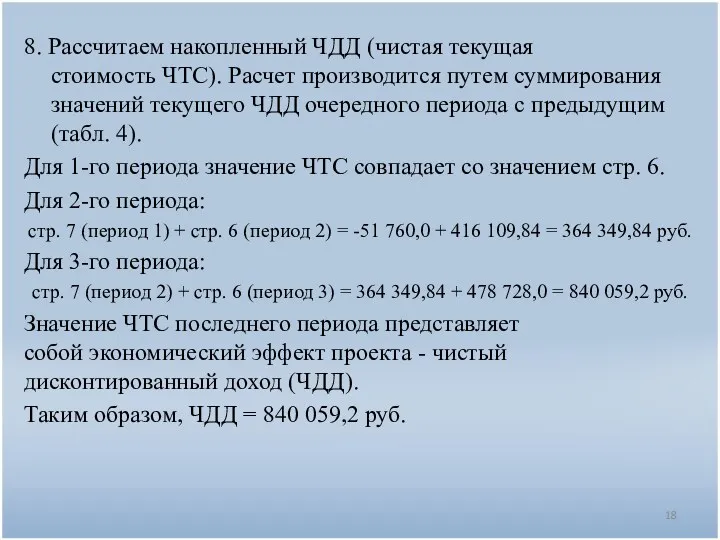

- 18. 8. Рассчитаем накопленный ЧДД (чистая текущая стоимость ЧТС). Расчет производится путем суммирования значений текущего ЧДД очередного

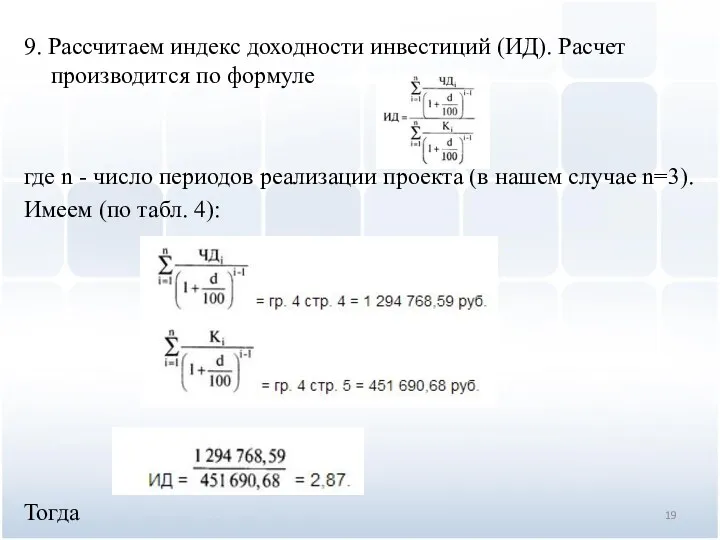

- 19. 9. Рассчитаем индекс доходности инвестиций (ИД). Расчет производится по формуле где n - число периодов реализации

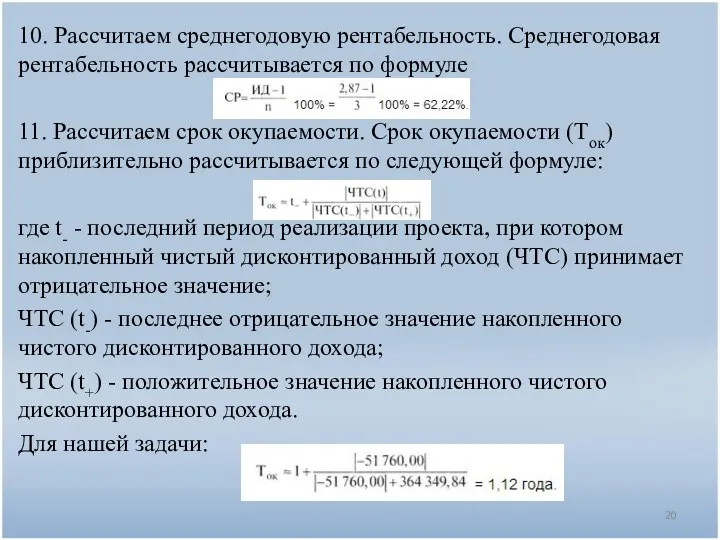

- 20. 10. Рассчитаем среднегодовую рентабельность. Среднегодовая рентабельность рассчитывается по формуле 11. Рассчитаем срок окупаемости. Срок окупаемости (Ток)

- 22. Скачать презентацию

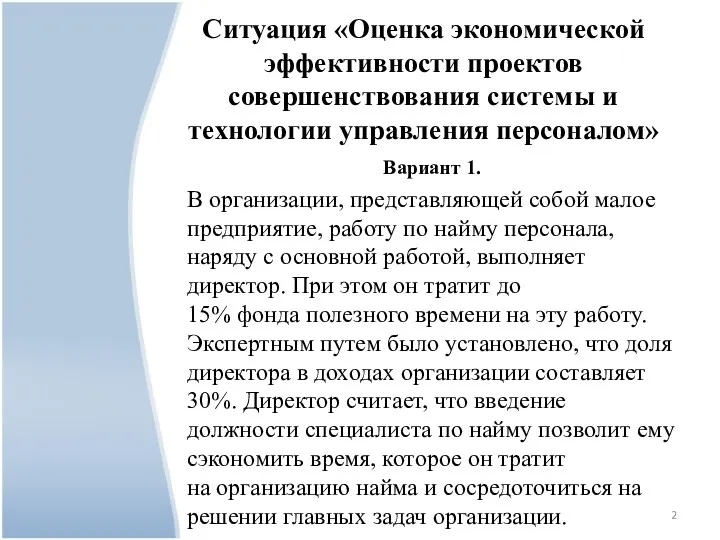

Ситуация «Оценка экономической эффективности проектов совершенствования системы и технологии управления персоналом»

Вариант 1.

В организации, представляющей

Ситуация «Оценка экономической эффективности проектов совершенствования системы и технологии управления персоналом»

Вариант 1.

В организации, представляющей

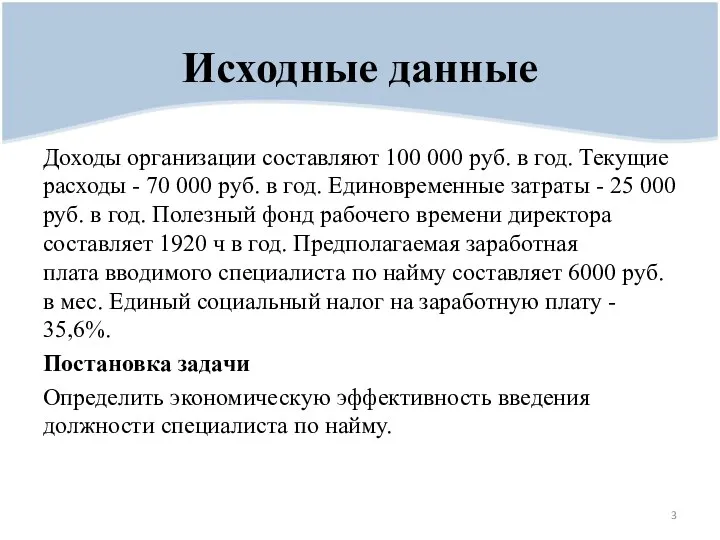

Доходы организации составляют 100 000 руб. в год. Текущие расходы - 70 000 руб. в год. Единовременные затраты -

Доходы организации составляют 100 000 руб. в год. Текущие расходы - 70 000 руб. в год. Единовременные затраты -

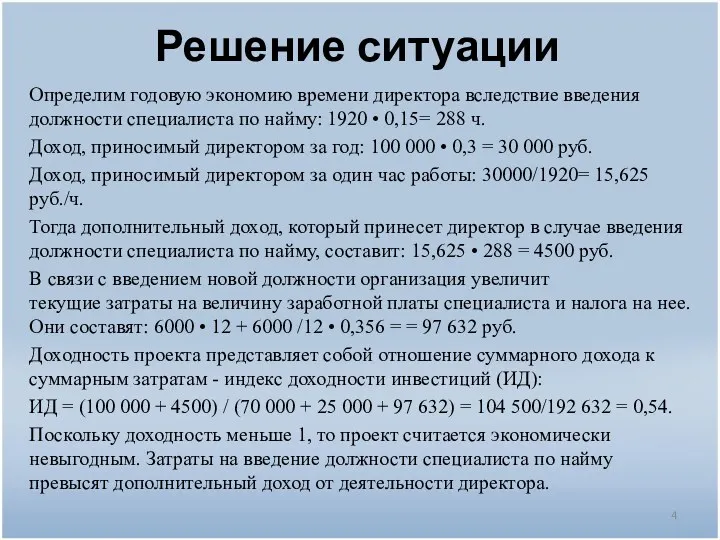

Решение ситуации

Определим годовую экономию времени директора вследствие введения должности специалиста по найму: 1920

Решение ситуации

Определим годовую экономию времени директора вследствие введения должности специалиста по найму: 1920

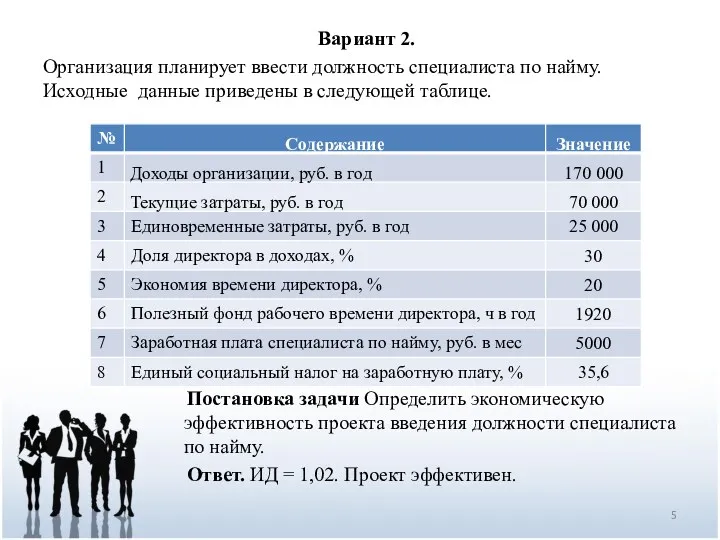

Вариант 2.

Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице.

Постановка

Вариант 2.

Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице.

Постановка

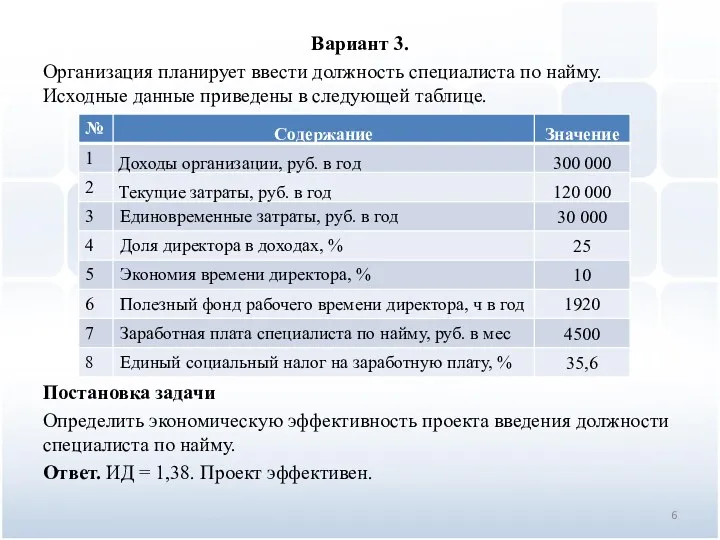

Вариант 3.

Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице.

Постановка задачи

Определить экономическую

Вариант 3.

Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице.

Постановка задачи

Определить экономическую

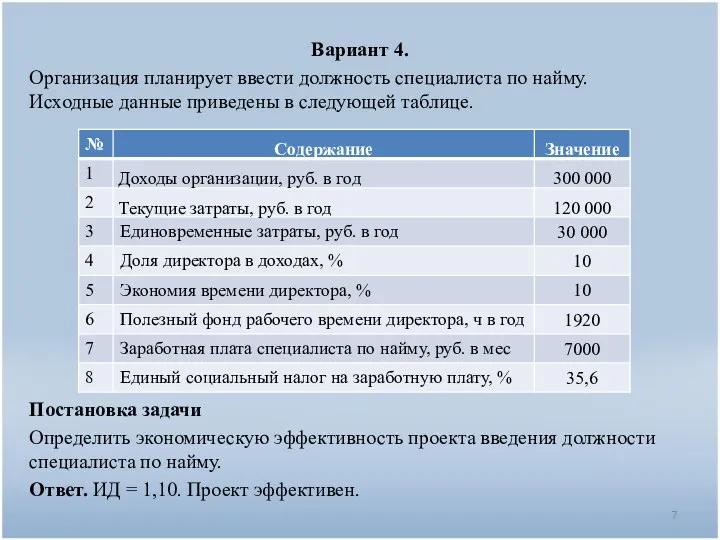

Вариант 4.

Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице.

Постановка задачи

Определить экономическую

Вариант 4.

Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице.

Постановка задачи

Определить экономическую

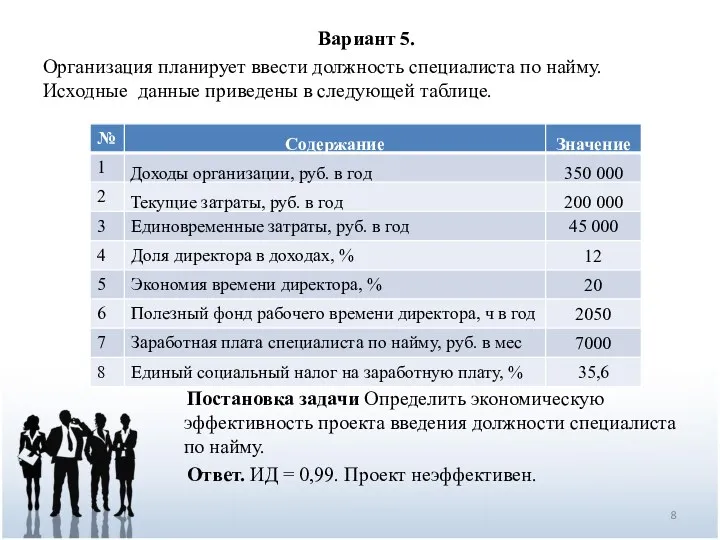

Вариант 5.

Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице.

Постановка

Вариант 5.

Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице.

Постановка

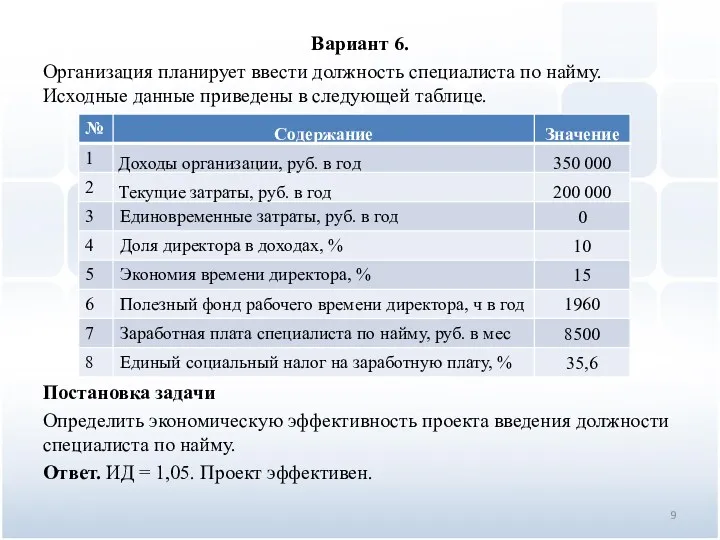

Вариант 6.

Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице.

Постановка задачи

Определить экономическую

Вариант 6.

Организация планирует ввести должность специалиста по найму. Исходные данные приведены в следующей таблице.

Постановка задачи

Определить экономическую

Ситуация «Определение эклномической эффективности внедрения проекта обучение персонала малого предприятия»

Описание ситуации

Малое предприятие собирается

Ситуация «Определение эклномической эффективности внедрения проекта обучение персонала малого предприятия»

Описание ситуации

Малое предприятие собирается

Определить экономическую целесообразность перехода на выпуск новой продукции с учетом расходов на оборудование и обучение

Определить экономическую целесообразность перехода на выпуск новой продукции с учетом расходов на оборудование и обучение

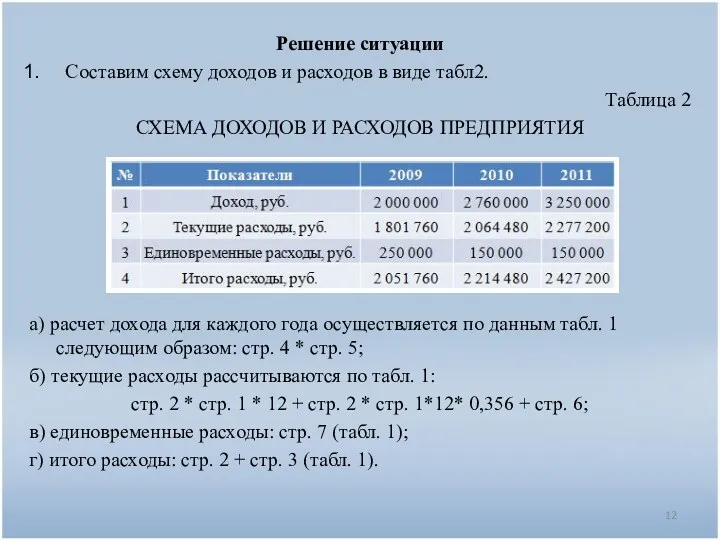

Решение ситуации

Составим схему доходов и расходов в виде табл2.

Таблица 2

СХЕМА ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ

а) расчет дохода для каждого

Решение ситуации

Составим схему доходов и расходов в виде табл2.

Таблица 2

СХЕМА ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ

а) расчет дохода для каждого

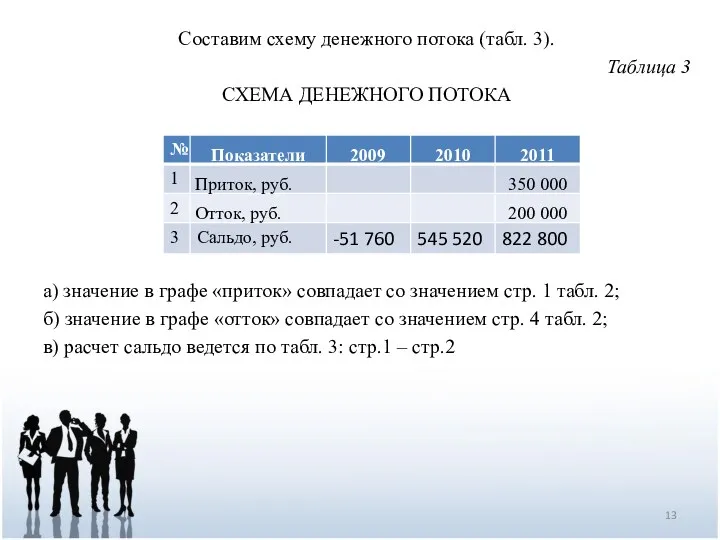

Составим схему денежного потока (табл. 3).

Таблица 3

СХЕМА ДЕНЕЖНОГО ПОТОКА

а) значение в графе «приток»

Составим схему денежного потока (табл. 3).

Таблица 3

СХЕМА ДЕНЕЖНОГО ПОТОКА

а) значение в графе «приток»

2. Приведем расчет чистого дисконтированного дохода (ЧДД) в табл. 4.

3. Определим норму дисконта. Норма дисконта рассчитывается по

2. Приведем расчет чистого дисконтированного дохода (ЧДД) в табл. 4.

3. Определим норму дисконта. Норма дисконта рассчитывается по

Таблица 4

РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА

Таблица 4

РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА

4. Рассчитаем коэффициенты дисконтирования. Приведение к базисному моменту времени затрат, экономических результатов и эффектов, имеющих места на

4. Рассчитаем коэффициенты дисконтирования. Приведение к базисному моменту времени затрат, экономических результатов и эффектов, имеющих места на

5. Определим текущий дисконтированный доход. Значение текущего дисконтированного дохода для каждого периода осуществляется на основании данных табл. 2

5. Определим текущий дисконтированный доход. Значение текущего дисконтированного дохода для каждого периода осуществляется на основании данных табл. 2

8. Рассчитаем накопленный ЧДД (чистая текущая стоимость ЧТС). Расчет производится путем суммирования значений текущего

8. Рассчитаем накопленный ЧДД (чистая текущая стоимость ЧТС). Расчет производится путем суммирования значений текущего

9. Рассчитаем индекс доходности инвестиций (ИД). Расчет производится по формуле

где n - число периодов реализации проекта (в нашем

9. Рассчитаем индекс доходности инвестиций (ИД). Расчет производится по формуле

где n - число периодов реализации проекта (в нашем

10. Рассчитаем среднегодовую рентабельность. Среднегодовая рентабельность рассчитывается по формуле

11. Рассчитаем срок окупаемости. Срок окупаемости

10. Рассчитаем среднегодовую рентабельность. Среднегодовая рентабельность рассчитывается по формуле

11. Рассчитаем срок окупаемости. Срок окупаемости

Заработная плата и её виды. Профессии. Карьера

Заработная плата и её виды. Профессии. Карьера Информационные технологии в экономике. Управление эффективностью бизнеса. Лекция 12

Информационные технологии в экономике. Управление эффективностью бизнеса. Лекция 12 Расчёт амортизационных отчислений различными способами

Расчёт амортизационных отчислений различными способами История и развитие концепции устойчивого развития

История и развитие концепции устойчивого развития Мировая экономика

Мировая экономика Предмет и методы экономической теории

Предмет и методы экономической теории Основы экономики

Основы экономики Опыт прогнозирования в зарубежных странах

Опыт прогнозирования в зарубежных странах Деньги и их роль в экономике

Деньги и их роль в экономике Предмет экономической социологии

Предмет экономической социологии Метрики и экономика проекта

Метрики и экономика проекта Экономика догоняющего развития

Экономика догоняющего развития Типи економічних систем суспільств

Типи економічних систем суспільств Макроэкономические показатели

Макроэкономические показатели Выставка. Тенденции и ключевые российские достижения в инновационных сферах экономики

Выставка. Тенденции и ключевые российские достижения в инновационных сферах экономики Деньги и их функции. Инфляция и ее виды. Денежно-кредитная политика государства. Бюджетно-налоговая политика. (Тема 11-12)

Деньги и их функции. Инфляция и ее виды. Денежно-кредитная политика государства. Бюджетно-налоговая политика. (Тема 11-12) Ұсыныс деп- тауардың бағасы мен сатушылардың белгілі бір уақыт аралығында сатқысы келетін заттардың көлемі арасындағы

Ұсыныс деп- тауардың бағасы мен сатушылардың белгілі бір уақыт аралығында сатқысы келетін заттардың көлемі арасындағы Производная и её применение в экономике

Производная и её применение в экономике База. Роль экономики в жизни общества. Тема 18

База. Роль экономики в жизни общества. Тема 18 Динамика социально-экономических явлений

Динамика социально-экономических явлений Квалиметрия. Принципы и методы

Квалиметрия. Принципы и методы Основной капитал и его роль в производстве

Основной капитал и его роль в производстве Основные тенденции развития российской экономики: от рецессии к стагнации

Основные тенденции развития российской экономики: от рецессии к стагнации Глобалізація економічного розвитку. Тема 13

Глобалізація економічного розвитку. Тема 13 Кривая производственных возможностей

Кривая производственных возможностей Инвестиции в основной капитал

Инвестиции в основной капитал Роль предпринимательства в рыночной экономике

Роль предпринимательства в рыночной экономике Предмет і метод мікроекономіки

Предмет і метод мікроекономіки