Перспективы развития российской экономики в условиях глобальных рисков (внешние вызовы и адаптация регулирования) презентация

- Перспективы развития российской экономики в условиях глобальных рисков (внешние вызовы и адаптация регулирования)

Содержание

- 2. Риски и конфликтогенность развития мировой экономики и институциональная адаптация

- 3. Кризисогенность глобального развития В центре изменений – все формы и проявления государственного суверенитета Напоминает ранний поствестфальский

- 4. Эмпирическая база. Взаимосвязи между финансовым и реальным сектором экономики в 21 стране ОЭСР за период 1960-2008

- 5. Главные результаты Нарастание частоты кризисов и их совпадения Увеличение глубины, рост нестабильной динамики и цены кризисов

- 6. Нарастание турбулентности развития – перерастание в хаотическое движение экономики Смена традиционной цикличности, повышенные риски и нестабильность.

- 7. Накануне новой волны кризиса

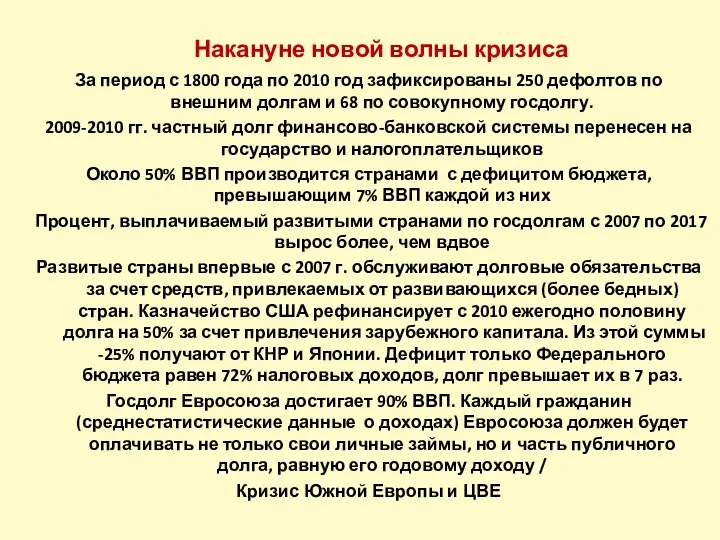

- 8. Накануне новой волны кризиса За период с 1800 года по 2010 год зафиксированы 250 дефолтов по

- 9. Основные тенденции роста государственных долгов 2009-2010 гг.частный долг финансово-банковской системы перенесен на государство и налогоплательщиков Около

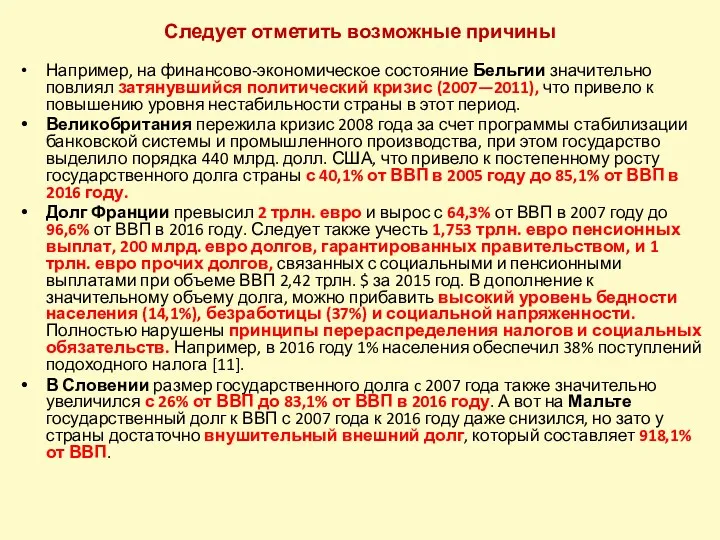

- 10. Следует отметить возможные причины Например, на финансово-экономическое состояние Бельгии значительно повлиял затянувшийся политический кризис (2007—2011), что

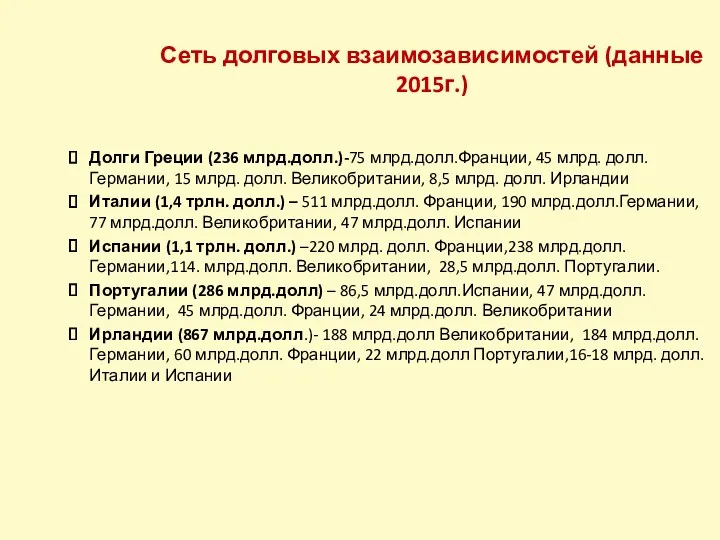

- 11. Сеть долговых взаимозависимостей (данные 2015г.) Долги Греции (236 млрд.долл.)-75 млрд.долл.Франции, 45 млрд. долл. Германии, 15 млрд.

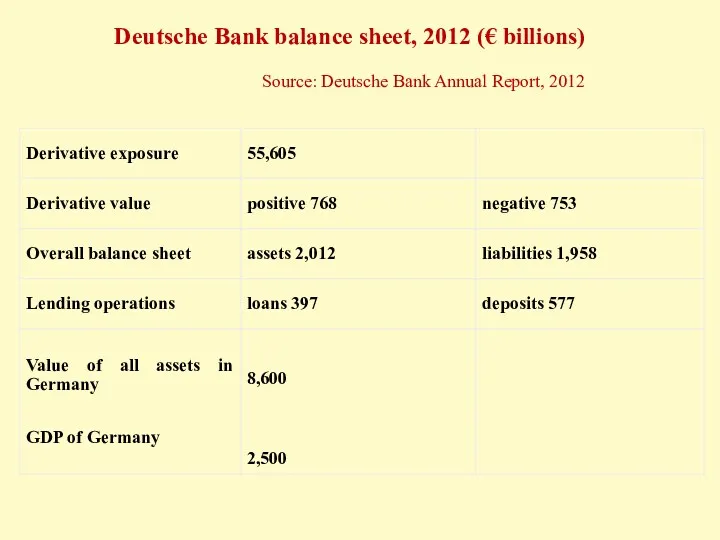

- 12. Deutsche Bank balance sheet, 2012 (€ billions) Source: Deutsche Bank Annual Report, 2012

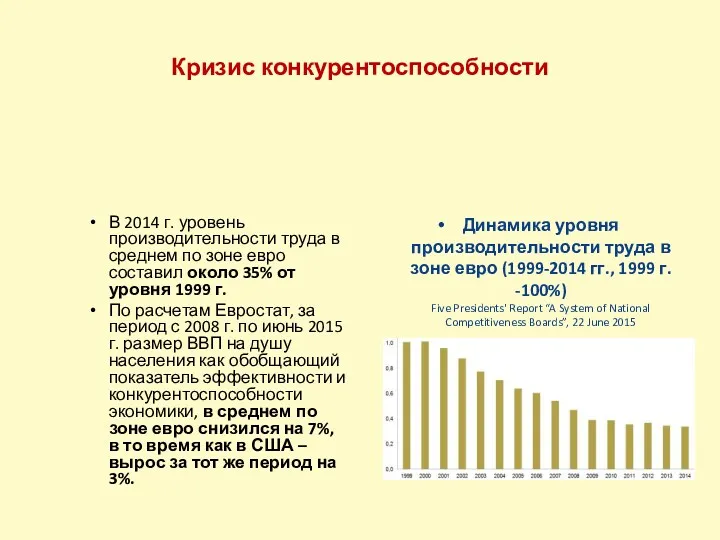

- 13. Кризис конкурентоспособности В 2014 г. уровень производительности труда в среднем по зоне евро составил около 35%

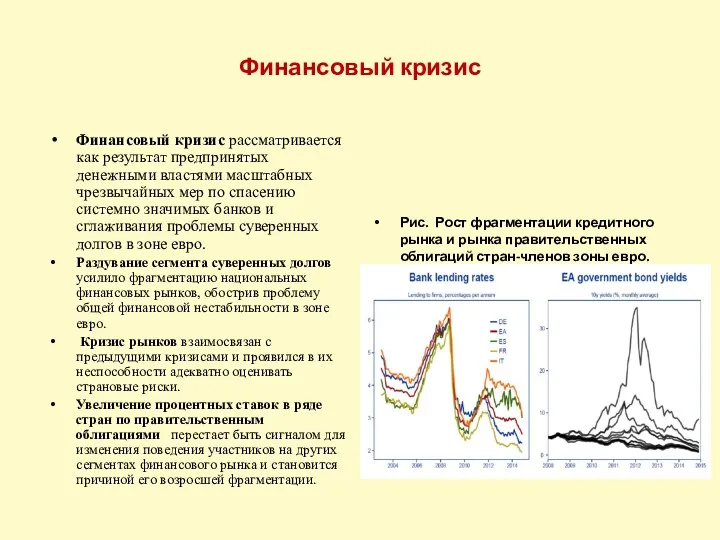

- 14. Финансовый кризис Финансовый кризис рассматривается как результат предпринятых денежными властями масштабных чрезвычайных мер по спасению системно

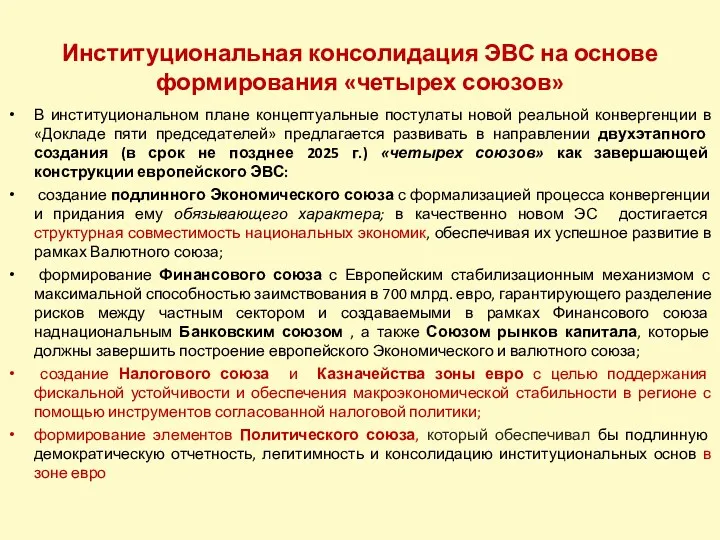

- 15. В институциональном плане концептуальные постулаты новой реальной конвергенции в «Докладе пяти председателей» предлагается развивать в направлении

- 16. Динамика мировой торговли с 1980 г. по 2015 г.

- 17. Стагнирующие и падающие доходы домашних хозяйств в отдельных развитых странах в 2006-2014 гг.

- 18. Глобальная концентрация капитала

- 19. РОСТ КОНЦЕНТРАЦИИ ФИНАНСОВОГО КАПИТАЛА

- 21. Контроль и планирование развития финансовых рынков Переход от либерализма к корпоративизму В США на наших глазах

- 22. Скрытый тандем Компании инвестиционной группы в составе Vanguard, BlackRock и Wellington Management тесно связаны, причем каждая

- 24. Пассивные фонды - от конкуренции к альянсу и устойчивости По состоянию на декабрь 2017 г. Компания

- 25. Перспективы и цели новой институционализации финансовых рынков 1.Сотрудничество и поддержка ФРС и Казначейства США. Дополняется управлением

- 26. Институциализация и стандартизация регулирования глобальных рисков

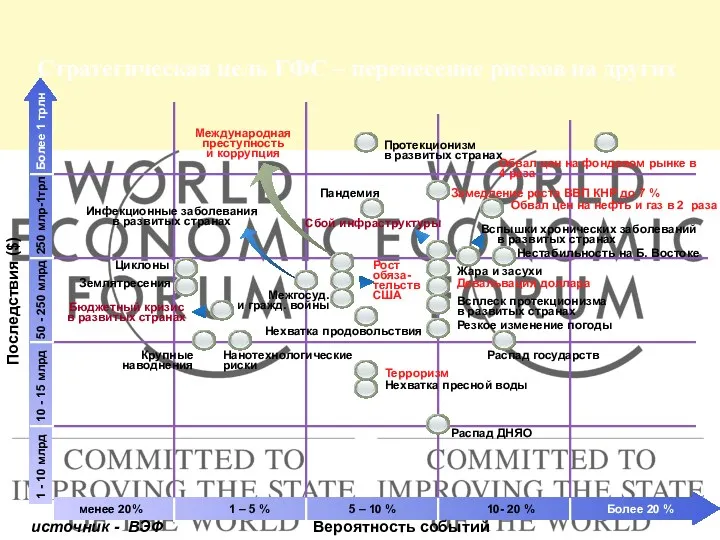

- 27. Последствия ($) Более 1 трлн 250 млр-1трл 50 - 250 млрд 10 - 15 млрд 1

- 36. Международная институционализация регулирования глобальных рисков Освоение идеологии развития мировой экономики как сложно структурированной системы взаимосвязанных и

- 37. Примеры институционализации управления экономическими рисками ВЭФ -2015: «Новый глобальный контекст» , замена «нового мирового порядка» Глобальный

- 38. Примеры институционализации управления экономическими рисками. Институты финансовой устойчивости BEPS: План действий по борьбе с эрозией налоговой

- 39. Подробнее, что такое GLEIS и LEI Legal Entity Identifier (международный код идентификации юридического лица, LEI) –

- 40. США – институционализация регулирования рисковых ситуаций Министерство финансов: Совет по надзору за финансовой стабильностью (Совет),Учрежден на

- 41. Направления разработки новой мировой финансовой архитектуры Переход от краткосрочных решений к реализации амбициозного проекта в течение

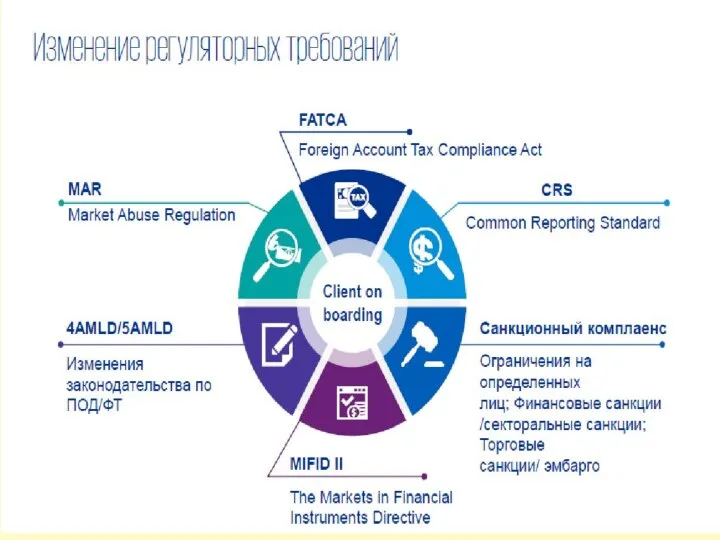

- 45. План BEPS OECD BEPS На международном уровне работа по совершенствованию правил в данной сфере осуществляется в

- 47. FATCA (Foreign Account Tax Compliance Act –закон о налогообложении иносчетов, регстр. IRS, 30% изъятие) - конкретизация

- 48. Общий стандарт обмена информацией (CRS) Россия присоединилась в мае 2016 года в мае 2016 года ФНС

- 51. Директивы ЕС по борьбе с отмыванием денег прекращает сохранение анонимности банковских и сберегательных счетов, а также

- 54. Целеполагание и стратегическое планирование

- 55. Целеполагание и стратегическое планирование

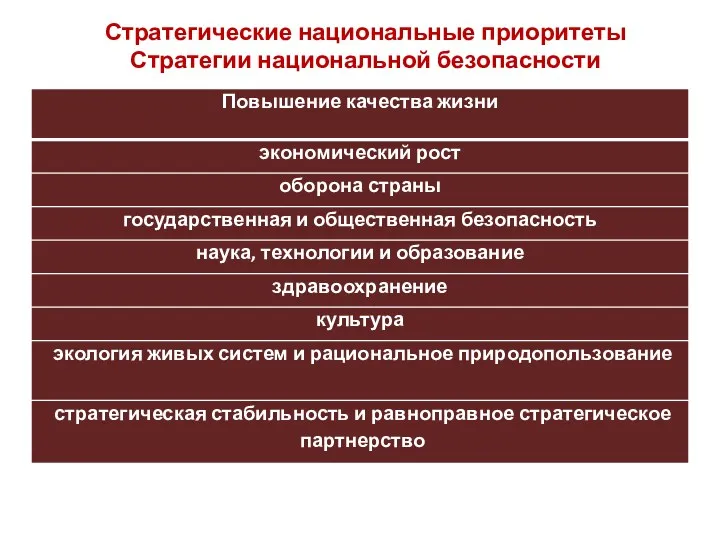

- 56. Стратегические национальные приоритеты Стратегии национальной безопасности

- 57. Социально-экономические тезисы послания 2018 В ближайшее десятилетие надо обеспечить устойчивый рост населения. Также президент заявил о

- 58. Указ Президента от 07.05.2018 № 204 " О национальных целях и стратегических задачах развития Российской Федерации

- 59. Указ Президента от 07.05.2018 № 204 9. Цифровая экономика; Проект паспорта национальной программы «Цифровая экономика» 10.

- 60. Показатели и оценки социально-экономической ситуации

- 61. Правительственная оценка периода 2012-2017 гг Период 2012–2017 годов был сложным для экономики России. Стра- на столкнулась

- 62. Правительственная оценка периода 2012-2017 гг Было принято решение адаптировать экономику к изменившимся условиям с минимальными потерями:

- 63. Основные показатели прогноза социально-экономического развития

- 64. Условия перехода к устойчивому росту Макропрогноз Минэкономики Одновременно ключевым условием обеспечения устойчиво высоких темпов экономического роста

- 66. А.Г.Аганбегяна (РАНХиГС) Кризис 2008–2009 гг. в России был самым глубоким из стран «Большой двадцатки». У нас

- 67. А.Г.Аганбегяна (РАНХиГС) Надо сказать, что стагнацию в 2013 г. мы создали собственными руками, получив ее в

- 70. Оценки Института народнохозяйственного прогнозирования Экономическая динамика первых семи месяцев 2018 г. позволяет говорить о том, что

- 71. Прогноз индикаторов экономики РФ: 2018-2021 гг. (инерционный сценарий)

- 72. Прогноз индикаторов экономики РФ: 2018-2021 гг.

- 76. Оценки Института народнохозяйственного прогнозирования Политика имеет ряд очевидных рисков. Первый: при всей масштабности задач, решаемых в

- 77. Условия модернизации и развития

- 78. Условия развития (укрупненно) Многолетняя неопределенность и неустойчивость внешней среды, усиленная мировым кризисом 2007-? гг. Сложная комбинаторика

- 79. Условия … (продолжение) Демографические проблемы, деградация социальной сферы и усиление социальной аномии (плотность населения, численность ЭАН,

- 80. Условия… (продолжение) Оценка и учет национального богатства; Система управления использованием национального богатства Норма накопления –увеличение до

- 81. Условия …(продолжение) Состояние инфраструктуры (энергетика, теплоснабжение, транспорт, связь) Формирование современных экономических и социальных институтов. Запаздывание с

- 82. Внутренние условия … (продолжение) Сжатие времени для перехода от экспортно-сырьевой стагфляционной экономики к инновационной, основанной на

- 83. Институты модернизации

- 84. Стратегическое планирование – средство адаптации системы государственного регулирования открытой экономики к внешним и внутренним рискам развития.

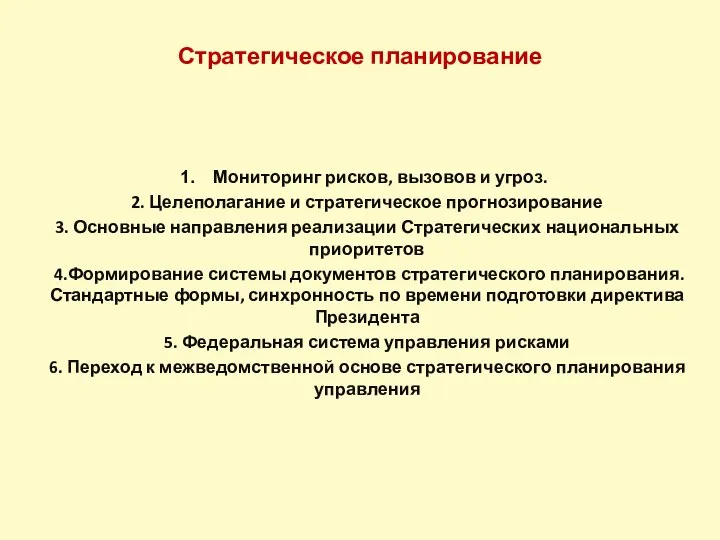

- 85. Стратегическое планирование Мониторинг рисков, вызовов и угроз. 2. Целеполагание и стратегическое прогнозирование 3. Основные направления реализации

- 86. Стратегическое планирование –центральное звено стратегического управления Стратегическое планирование охватывает определение направлений действий для осуществления целей принятой

- 87. Стратегическое планирование повышает уровень качества принимаемых управленческих решений При реализации крупных проектов, требующих значительных ресурсных затрат

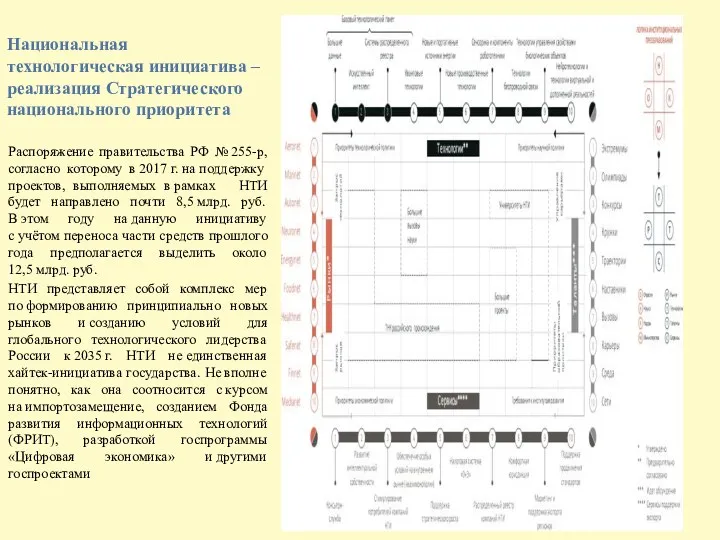

- 88. Национальная технологическая инициатива –реализация Стратегического национального приоритета Распоряжение правительства РФ № 255-р, согласно которому в 2017

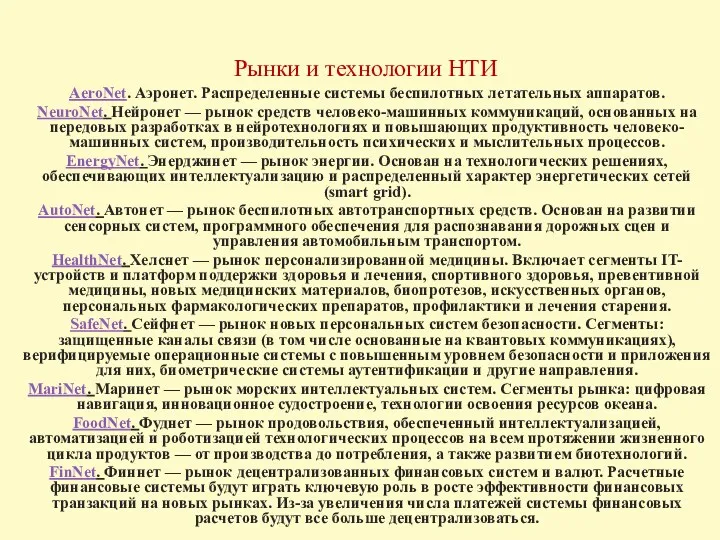

- 89. Рынки и технологии НТИ AeroNet. Аэронет. Распределенные системы беспилотных летательных аппаратов. NeuroNet. Нейронет — рынок средств

- 91. Скачать презентацию

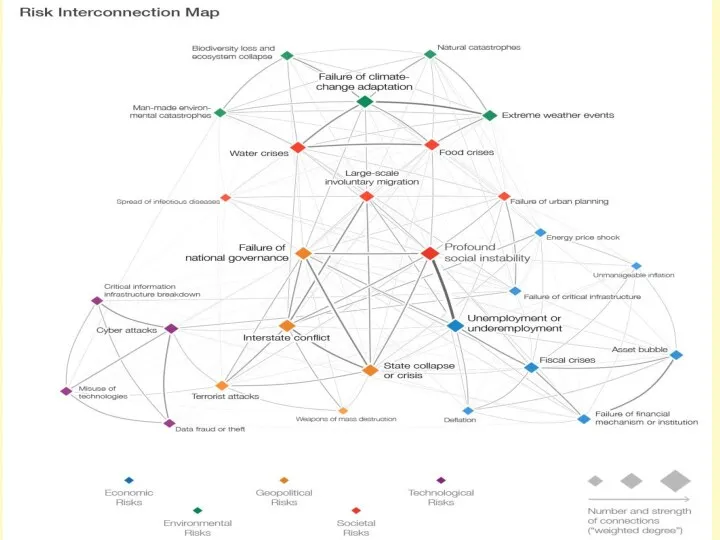

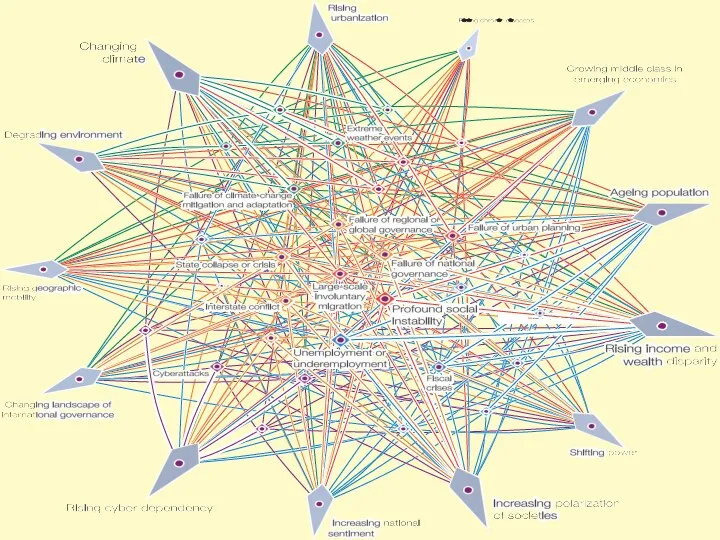

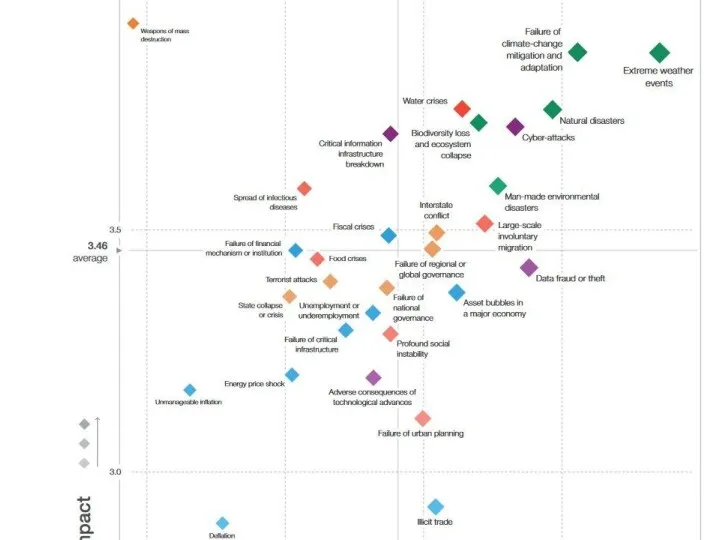

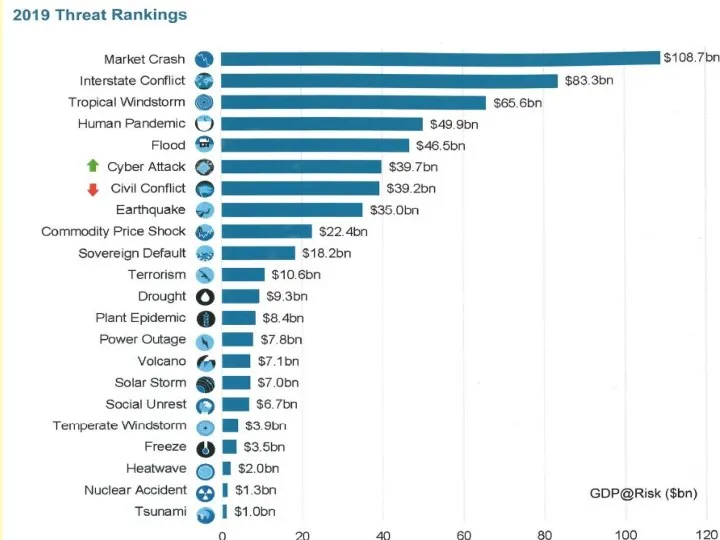

Риски и конфликтогенность развития

мировой экономики и институциональная адаптация

Риски и конфликтогенность развития

мировой экономики и институциональная адаптация

Кризисогенность глобального развития

В центре изменений – все формы и проявления

Кризисогенность глобального развития

В центре изменений – все формы и проявления

Эмпирическая база.

Взаимосвязи между финансовым и реальным сектором экономики в 21 стране

Эмпирическая база.

Взаимосвязи между финансовым и реальным сектором экономики в 21 стране

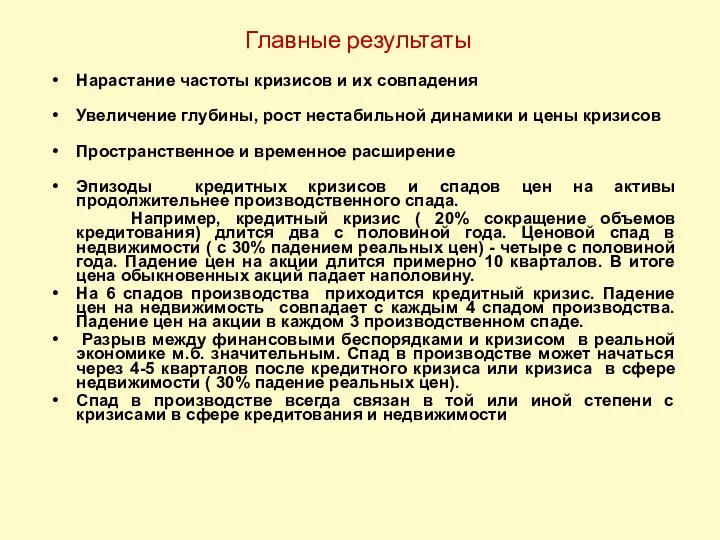

Главные результаты

Нарастание частоты кризисов и их совпадения

Увеличение глубины, рост нестабильной

Главные результаты

Нарастание частоты кризисов и их совпадения

Увеличение глубины, рост нестабильной

Нарастание турбулентности развития – перерастание в хаотическое движение экономики

Смена традиционной цикличности,

Смена традиционной цикличности,

Накануне новой волны кризиса

Накануне новой волны кризиса

Накануне новой волны кризиса

За период с 1800 года по 2010

Накануне новой волны кризиса

За период с 1800 года по 2010

Основные тенденции роста государственных долгов

2009-2010 гг.частный долг финансово-банковской системы перенесен на

Основные тенденции роста государственных долгов

2009-2010 гг.частный долг финансово-банковской системы перенесен на

Следует отметить возможные причины

Например, на финансово-экономическое состояние Бельгии значительно повлиял затянувшийся

Следует отметить возможные причины

Например, на финансово-экономическое состояние Бельгии значительно повлиял затянувшийся

Сеть долговых взаимозависимостей (данные 2015г.)

Долги Греции (236 млрд.долл.)-75 млрд.долл.Франции, 45 млрд.

Сеть долговых взаимозависимостей (данные 2015г.)

Долги Греции (236 млрд.долл.)-75 млрд.долл.Франции, 45 млрд.

Deutsche Bank balance sheet, 2012 (€ billions)

Source: Deutsche Bank Annual Report,

Deutsche Bank balance sheet, 2012 (€ billions) Source: Deutsche Bank Annual Report,

Кризис конкурентоспособности

В 2014 г. уровень производительности труда в среднем по зоне

Кризис конкурентоспособности

В 2014 г. уровень производительности труда в среднем по зоне

Финансовый кризис

Финансовый кризис рассматривается как результат предпринятых денежными властями масштабных

Финансовый кризис

Финансовый кризис рассматривается как результат предпринятых денежными властями масштабных

В институциональном плане концептуальные постулаты новой реальной конвергенции в «Докладе пяти

В институциональном плане концептуальные постулаты новой реальной конвергенции в «Докладе пяти

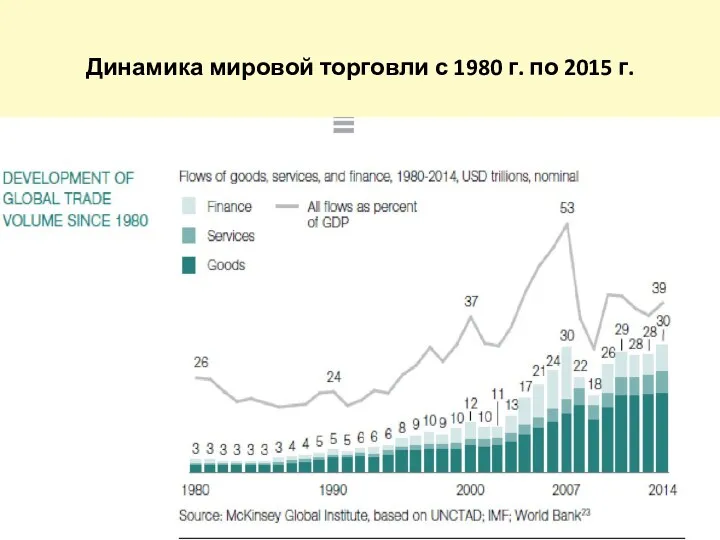

Динамика мировой торговли с 1980 г. по 2015 г.

Динамика мировой торговли с 1980 г. по 2015 г.

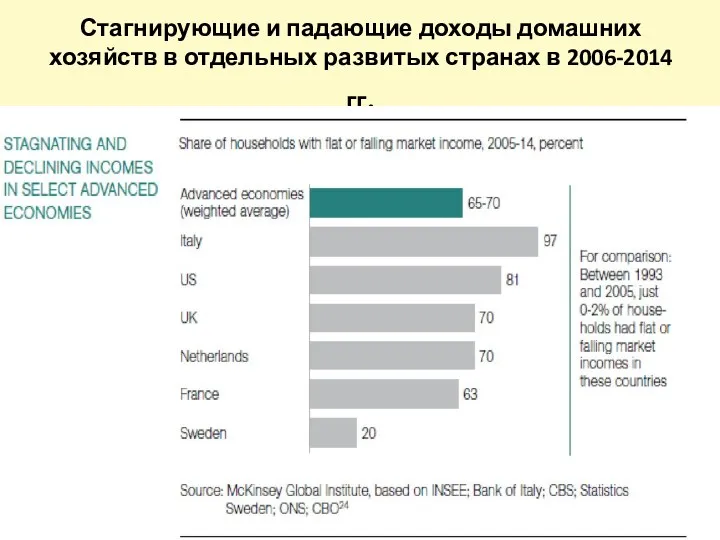

Стагнирующие и падающие доходы домашних хозяйств в отдельных развитых странах в

Стагнирующие и падающие доходы домашних хозяйств в отдельных развитых странах в

Глобальная концентрация капитала

Глобальная концентрация капитала

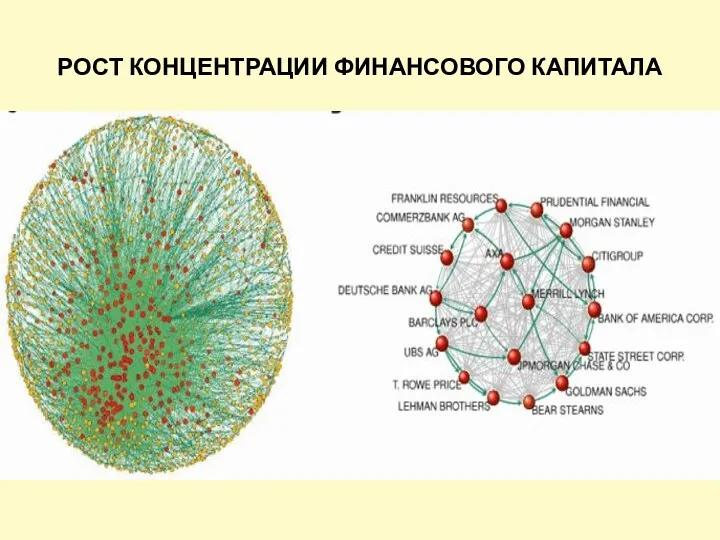

РОСТ КОНЦЕНТРАЦИИ ФИНАНСОВОГО КАПИТАЛА

РОСТ КОНЦЕНТРАЦИИ ФИНАНСОВОГО КАПИТАЛА

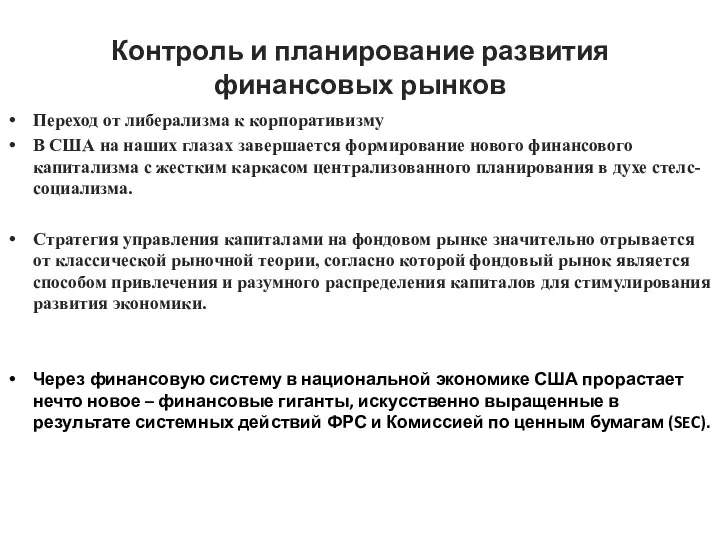

Контроль и планирование развития финансовых рынков

Переход от либерализма к корпоративизму

В США

Контроль и планирование развития финансовых рынков

Переход от либерализма к корпоративизму

В США

Скрытый тандем

Компании инвестиционной группы в составе Vanguard, BlackRock и Wellington Management

Скрытый тандем

Компании инвестиционной группы в составе Vanguard, BlackRock и Wellington Management

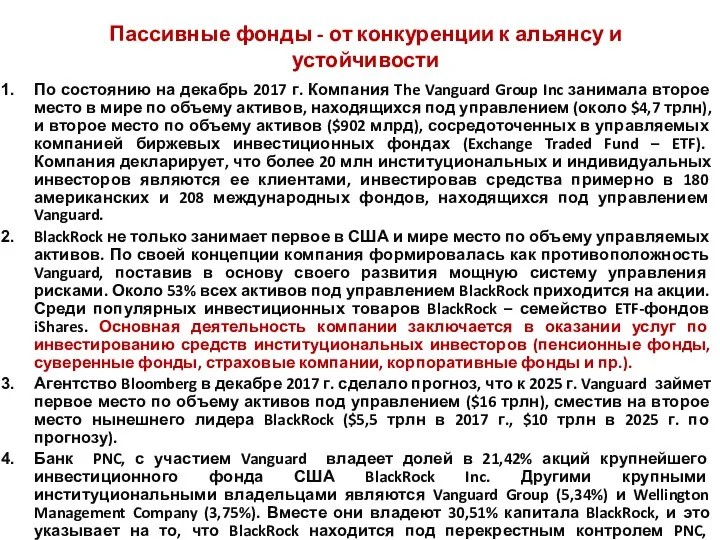

Пассивные фонды - от конкуренции к альянсу и устойчивости

По состоянию на

Пассивные фонды - от конкуренции к альянсу и устойчивости

По состоянию на

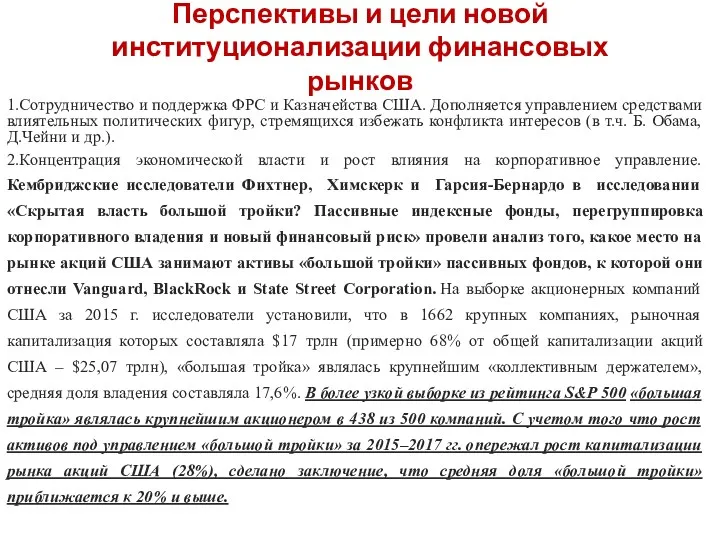

Перспективы и цели новой институционализации финансовых рынков

1.Сотрудничество и поддержка ФРС и

Перспективы и цели новой институционализации финансовых рынков

1.Сотрудничество и поддержка ФРС и

Институциализация и стандартизация регулирования

глобальных рисков

Институциализация и стандартизация регулирования

глобальных рисков

Последствия ($)

Более 1 трлн

250 млр-1трл

50 - 250 млрд

10 - 15 млрд

1

Последствия ($)

Более 1 трлн

250 млр-1трл

50 - 250 млрд

10 - 15 млрд

1

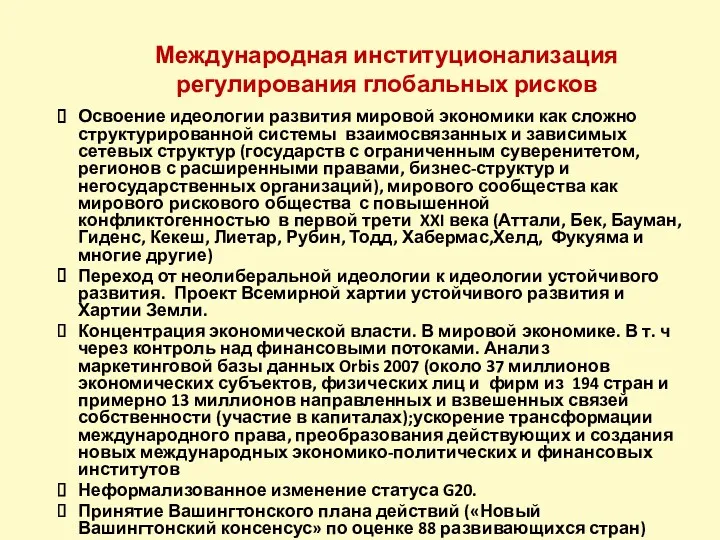

Международная институционализация

регулирования глобальных рисков

Освоение идеологии развития мировой экономики как сложно

Международная институционализация

регулирования глобальных рисков

Освоение идеологии развития мировой экономики как сложно

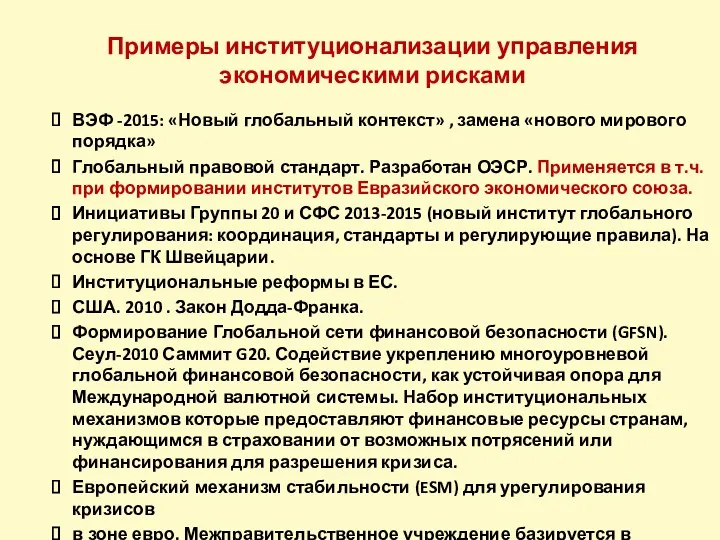

Примеры институционализации управления экономическими рисками

ВЭФ -2015: «Новый глобальный контекст» ,

Примеры институционализации управления экономическими рисками

ВЭФ -2015: «Новый глобальный контекст» ,

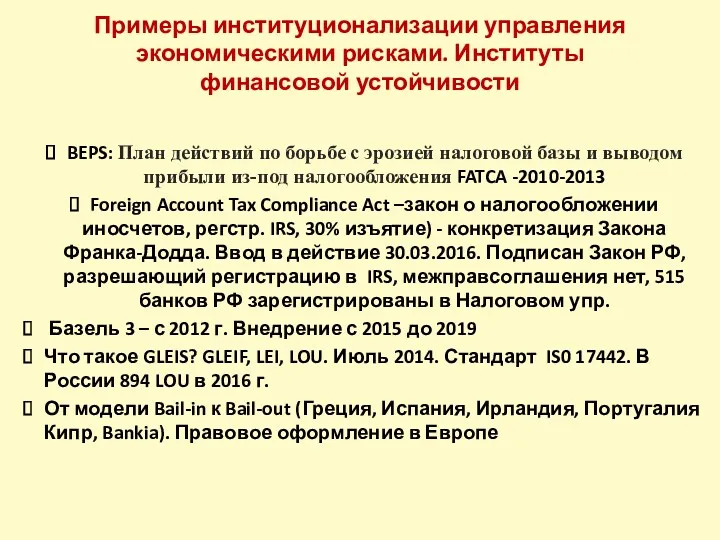

Примеры институционализации управления экономическими рисками. Институты финансовой устойчивости

BEPS: План действий

Примеры институционализации управления экономическими рисками. Институты финансовой устойчивости

BEPS: План действий

Подробнее, что такое GLEIS и LEI

Legal Entity Identifier (международный код идентификации

Подробнее, что такое GLEIS и LEI

Legal Entity Identifier (международный код идентификации

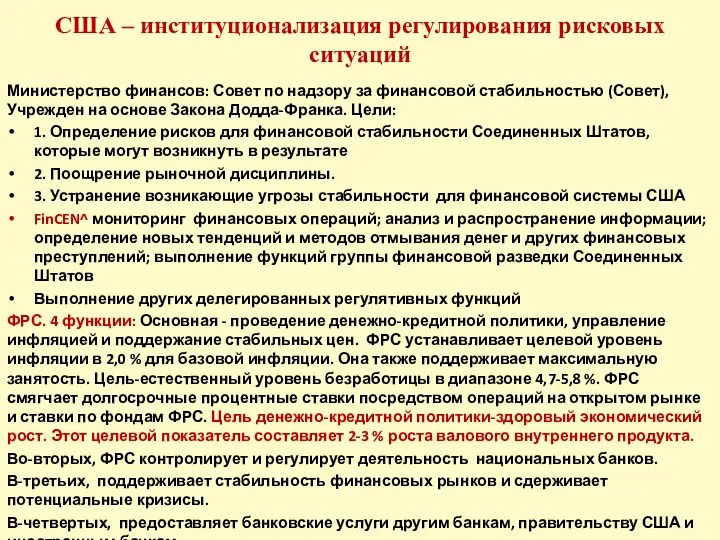

США – институционализация регулирования рисковых ситуаций

Министерство финансов: Совет по надзору

США – институционализация регулирования рисковых ситуаций

Министерство финансов: Совет по надзору

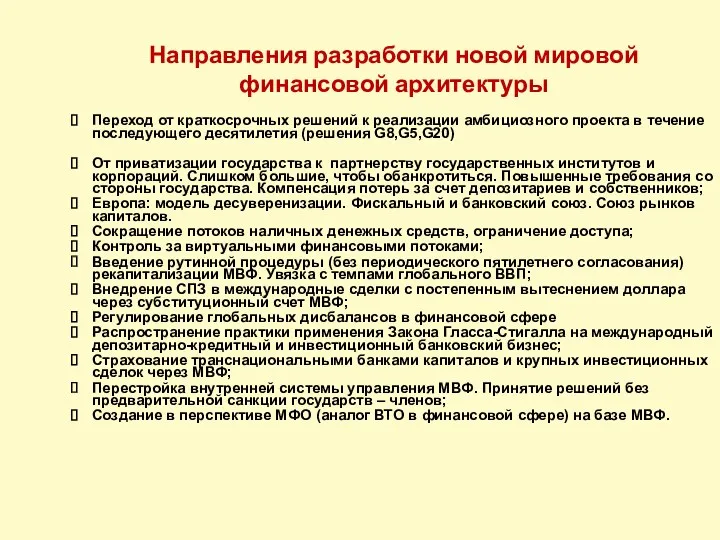

Направления разработки новой мировой финансовой архитектуры

Переход от краткосрочных решений к

Направления разработки новой мировой финансовой архитектуры

Переход от краткосрочных решений к

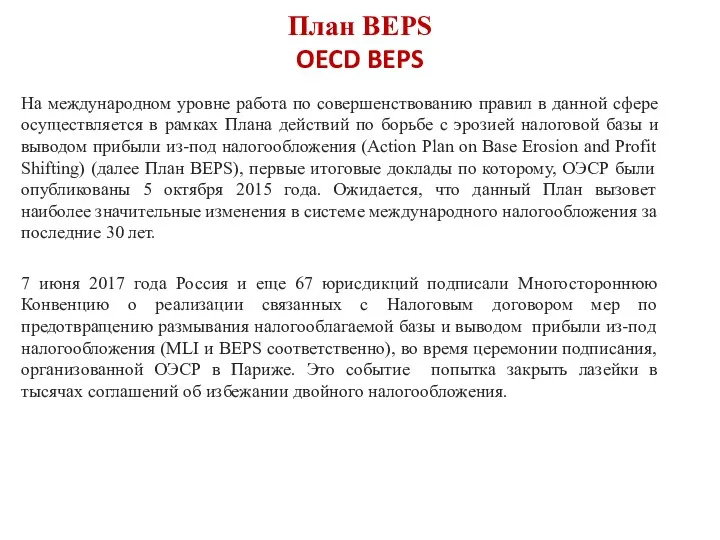

План BEPS

OECD BEPS

На международном уровне работа по совершенствованию правил в данной

План BEPS

OECD BEPS

На международном уровне работа по совершенствованию правил в данной

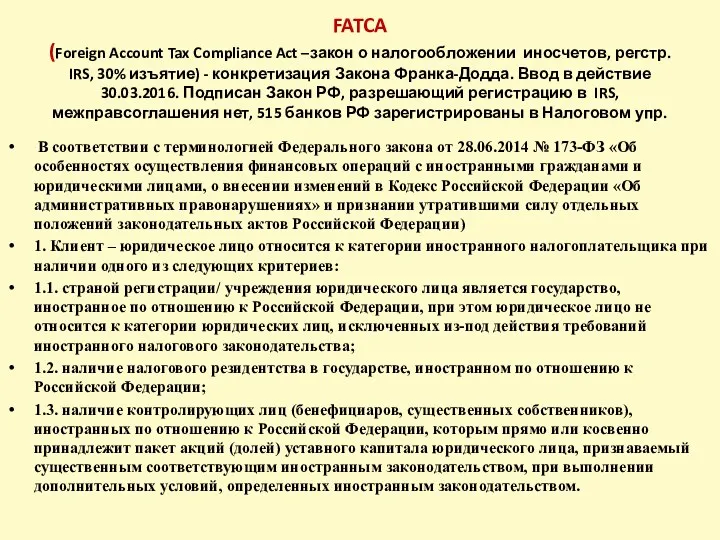

FATCA

(Foreign Account Tax Compliance Act –закон о налогообложении иносчетов, регстр. IRS,

FATCA (Foreign Account Tax Compliance Act –закон о налогообложении иносчетов, регстр. IRS,

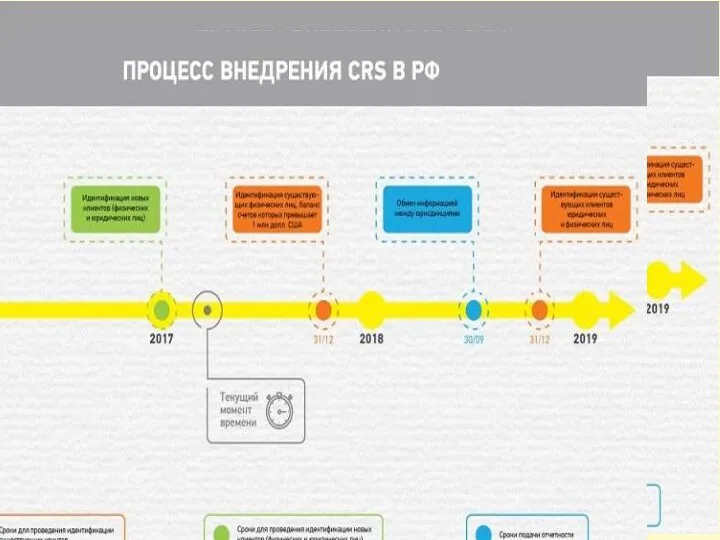

Общий стандарт обмена информацией (CRS)

Россия присоединилась в мае 2016 года

в мае

Общий стандарт обмена информацией (CRS)

Россия присоединилась в мае 2016 года

в мае

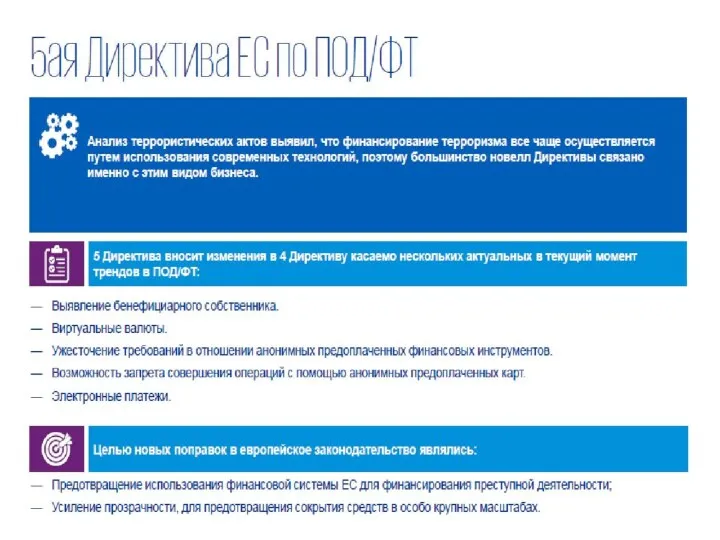

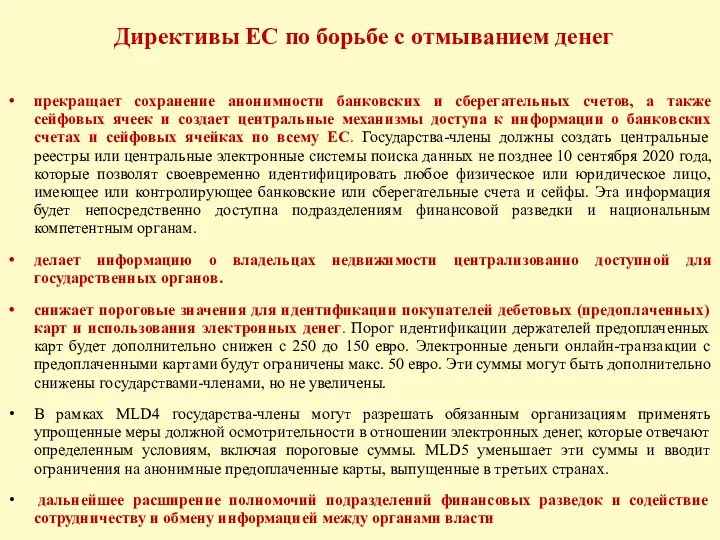

Директивы ЕС по борьбе с отмыванием денег

прекращает сохранение анонимности банковских

Директивы ЕС по борьбе с отмыванием денег

прекращает сохранение анонимности банковских

Целеполагание и стратегическое планирование

Целеполагание и стратегическое планирование

Целеполагание и стратегическое планирование

Целеполагание и стратегическое планирование

Стратегические национальные приоритеты Стратегии национальной безопасности

Стратегические национальные приоритеты Стратегии национальной безопасности

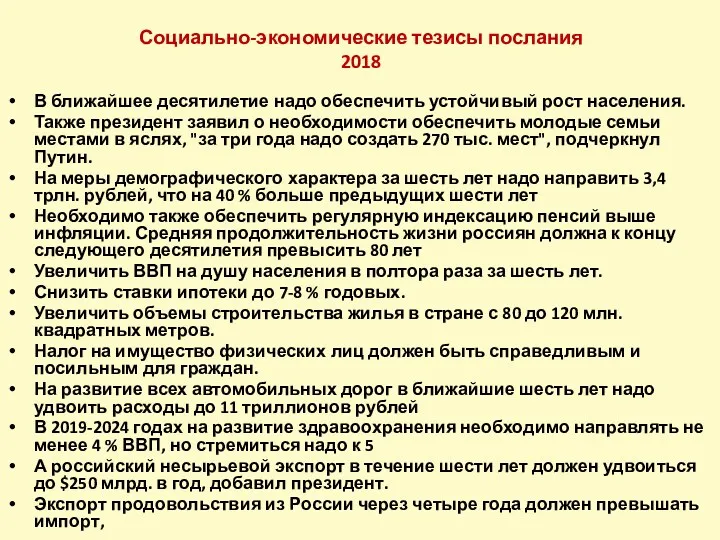

Социально-экономические тезисы послания

2018

В ближайшее десятилетие надо обеспечить устойчивый рост населения.

Также президент

Социально-экономические тезисы послания

2018

В ближайшее десятилетие надо обеспечить устойчивый рост населения.

Также президент

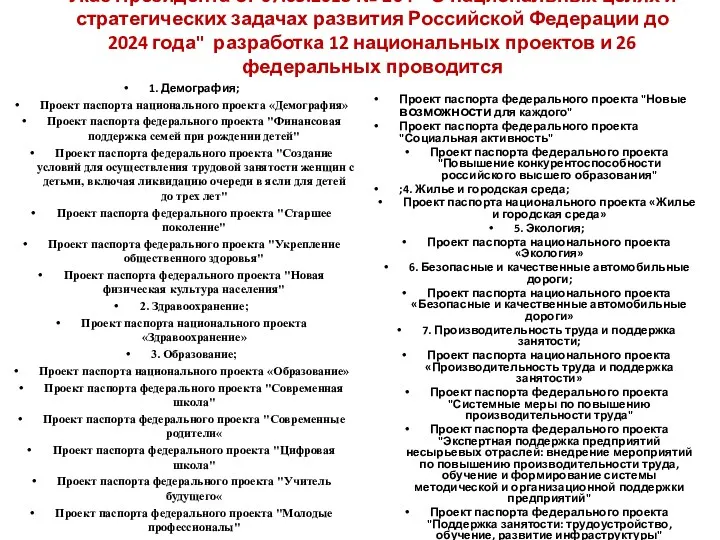

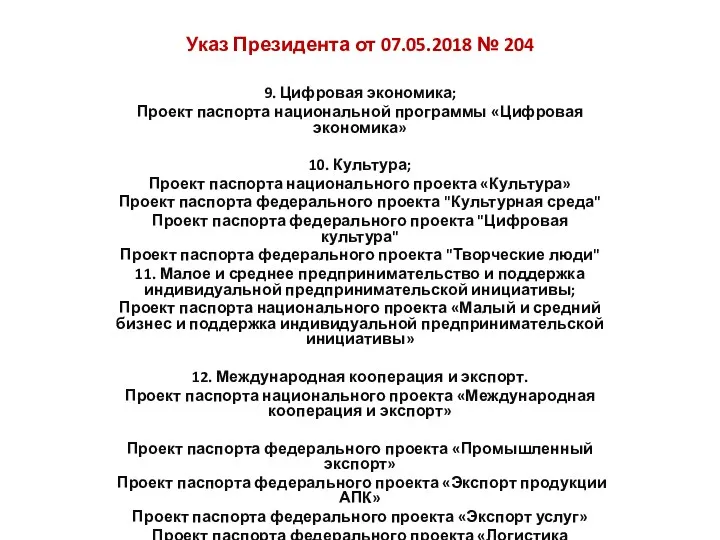

Указ Президента от 07.05.2018 № 204 " О национальных целях и

Указ Президента от 07.05.2018 № 204 " О национальных целях и

Указ Президента от 07.05.2018 № 204

9. Цифровая экономика;

Проект паспорта национальной

Указ Президента от 07.05.2018 № 204

9. Цифровая экономика;

Проект паспорта национальной

Показатели и оценки социально-экономической ситуации

Показатели и оценки социально-экономической ситуации

Правительственная оценка периода 2012-2017 гг

Период 2012–2017 годов был сложным для экономики

Правительственная оценка периода 2012-2017 гг

Период 2012–2017 годов был сложным для экономики

Правительственная оценка периода 2012-2017 гг

Было принято решение адаптировать экономику к изменившимся

Правительственная оценка периода 2012-2017 гг

Было принято решение адаптировать экономику к изменившимся

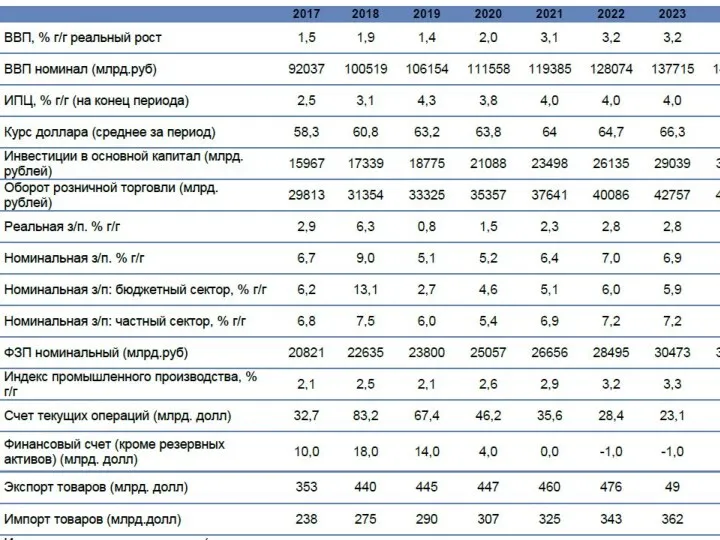

Основные показатели прогноза социально-экономического развития

Основные показатели прогноза социально-экономического развития

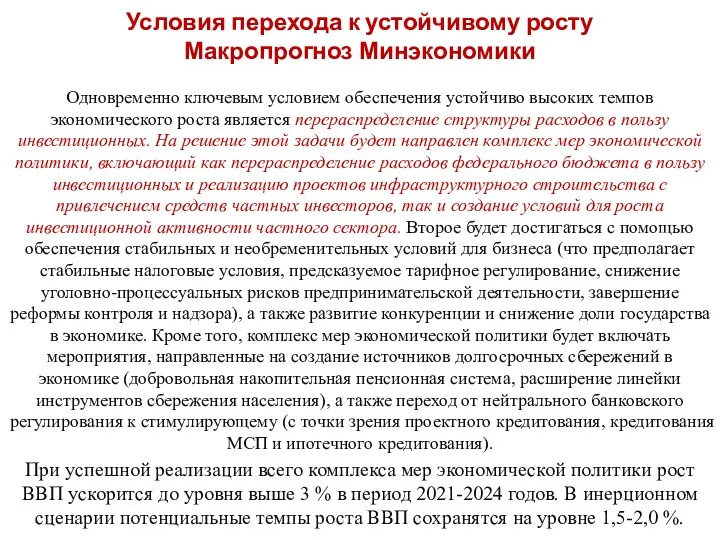

Условия перехода к устойчивому росту

Макропрогноз Минэкономики

Одновременно ключевым условием обеспечения устойчиво высоких

Условия перехода к устойчивому росту

Макропрогноз Минэкономики

Одновременно ключевым условием обеспечения устойчиво высоких

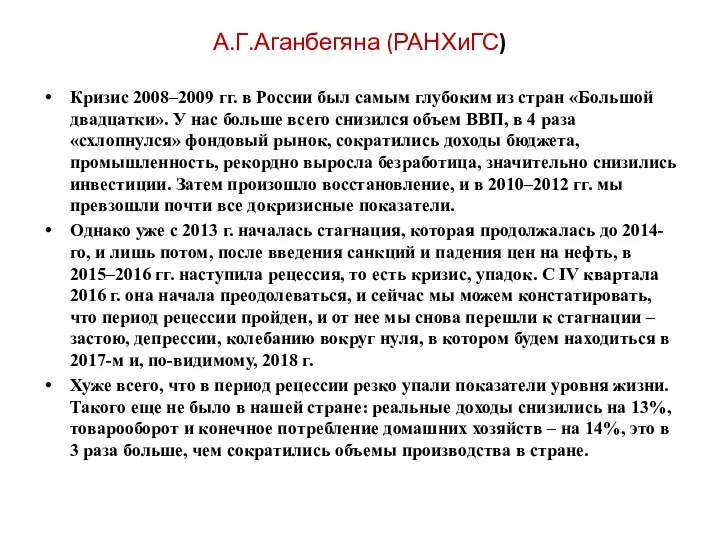

А.Г.Аганбегяна (РАНХиГС)

Кризис 2008–2009 гг. в России был самым глубоким из стран

А.Г.Аганбегяна (РАНХиГС)

Кризис 2008–2009 гг. в России был самым глубоким из стран

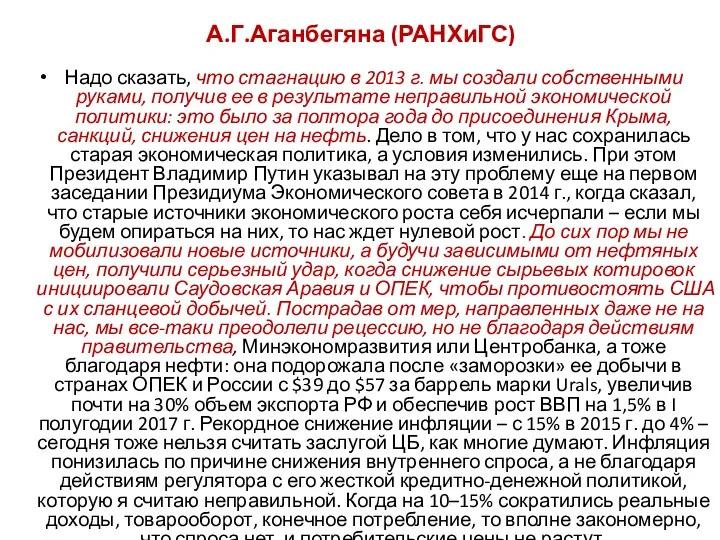

А.Г.Аганбегяна (РАНХиГС)

Надо сказать, что стагнацию в 2013 г. мы создали собственными

А.Г.Аганбегяна (РАНХиГС)

Надо сказать, что стагнацию в 2013 г. мы создали собственными

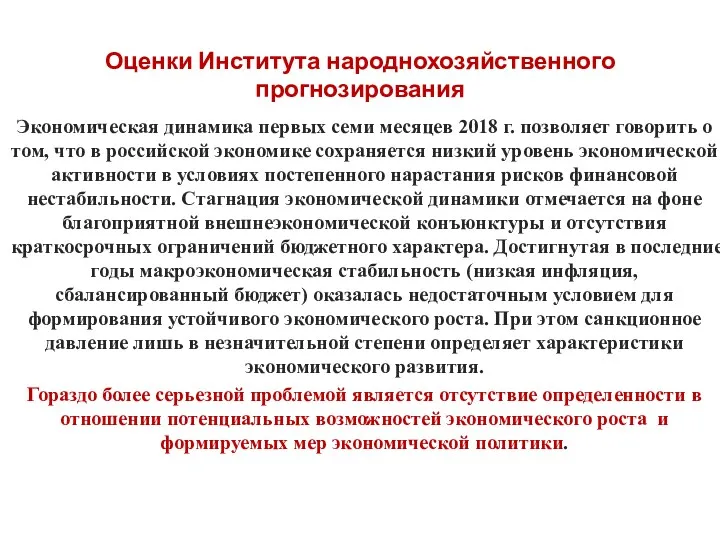

Оценки Института народнохозяйственного прогнозирования

Экономическая динамика первых семи месяцев 2018 г. позволяет

Оценки Института народнохозяйственного прогнозирования

Экономическая динамика первых семи месяцев 2018 г. позволяет

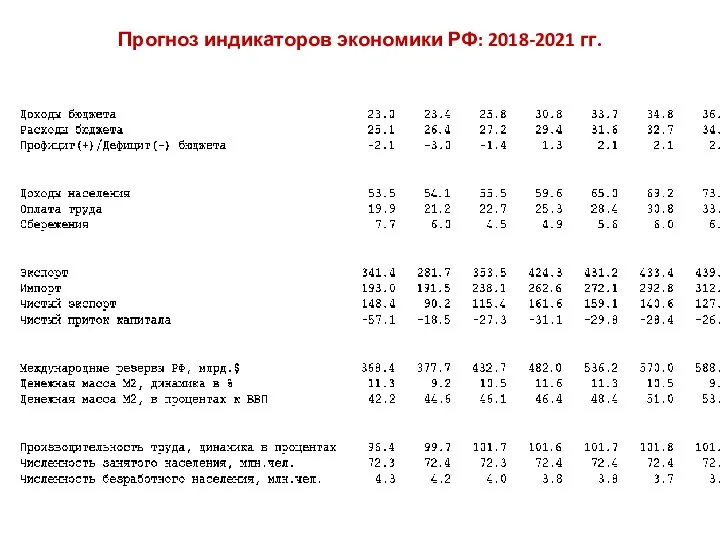

Прогноз индикаторов экономики РФ: 2018-2021 гг.

(инерционный сценарий)

Прогноз индикаторов экономики РФ: 2018-2021 гг.

(инерционный сценарий)

Прогноз индикаторов экономики РФ: 2018-2021 гг.

Прогноз индикаторов экономики РФ: 2018-2021 гг.

Оценки Института народнохозяйственного прогнозирования

Политика имеет ряд очевидных рисков. Первый: при всей

Оценки Института народнохозяйственного прогнозирования

Политика имеет ряд очевидных рисков. Первый: при всей

Условия модернизации и развития

Условия модернизации и развития

Условия развития (укрупненно)

Многолетняя неопределенность и неустойчивость внешней среды, усиленная мировым кризисом

Условия развития (укрупненно)

Многолетняя неопределенность и неустойчивость внешней среды, усиленная мировым кризисом

Условия … (продолжение)

Демографические проблемы, деградация социальной сферы и усиление социальной аномии

Условия … (продолжение)

Демографические проблемы, деградация социальной сферы и усиление социальной аномии

Условия… (продолжение)

Оценка и учет национального богатства; Система управления использованием национального богатства

Норма

Условия… (продолжение)

Оценка и учет национального богатства; Система управления использованием национального богатства

Норма

Условия …(продолжение)

Состояние инфраструктуры (энергетика, теплоснабжение, транспорт, связь)

Формирование современных экономических и социальных

Условия …(продолжение)

Состояние инфраструктуры (энергетика, теплоснабжение, транспорт, связь)

Формирование современных экономических и социальных

Внутренние условия … (продолжение)

Сжатие времени для перехода от экспортно-сырьевой стагфляционной экономики

Внутренние условия … (продолжение)

Сжатие времени для перехода от экспортно-сырьевой стагфляционной экономики

Институты модернизации

Институты модернизации

Стратегическое планирование – средство адаптации системы государственного регулирования открытой экономики к

Стратегическое планирование – средство адаптации системы государственного регулирования открытой экономики к

Стратегическое планирование

Мониторинг рисков, вызовов и угроз.

2. Целеполагание и стратегическое прогнозирование

3.

Стратегическое планирование

Мониторинг рисков, вызовов и угроз.

2. Целеполагание и стратегическое прогнозирование

3.

Стратегическое планирование –центральное звено стратегического управления

Стратегическое планирование охватывает определение направлений действий

Стратегическое планирование –центральное звено стратегического управления

Стратегическое планирование охватывает определение направлений действий

Стратегическое планирование повышает уровень качества принимаемых управленческих решений

При реализации крупных проектов,

Стратегическое планирование повышает уровень качества принимаемых управленческих решений

При реализации крупных проектов,

Национальная технологическая инициатива –реализация Стратегического национального приоритета

Распоряжение правительства РФ № 255-р, согласно

Национальная технологическая инициатива –реализация Стратегического национального приоритета

Распоряжение правительства РФ № 255-р, согласно

Рынки и технологии НТИ

AeroNet. Аэронет. Распределенные системы беспилотных летательных аппаратов.

NeuroNet. Нейронет

Рынки и технологии НТИ

AeroNet. Аэронет. Распределенные системы беспилотных летательных аппаратов.

NeuroNet. Нейронет

Экономика: наука и хозяйство

Экономика: наука и хозяйство Анализ динамики средней производительности труда

Анализ динамики средней производительности труда Коррупция и антикоррупция

Коррупция и антикоррупция Европейский Союз и его правовая система: основные этапы исторической эволюции

Европейский Союз и его правовая система: основные этапы исторической эволюции Американская модель экономической системы

Американская модель экономической системы Выбор формы организации технологического процесса

Выбор формы организации технологического процесса Основные классификации и показатели систем национального счетоводства

Основные классификации и показатели систем национального счетоводства Американский институционализм

Американский институционализм Globalization

Globalization Экономический рост

Экономический рост Производственный кооператив

Производственный кооператив Способы факторного анализа на основе принципа элиминирования. (Тема 3)

Способы факторного анализа на основе принципа элиминирования. (Тема 3) Экономика семьи

Экономика семьи Заработная плата и её виды. Профессии. Карьера

Заработная плата и её виды. Профессии. Карьера Құрылыс саласының нормативтік базасын реформалау жөніндегі тұжырымдаманың қажеттілігін негіздеу

Құрылыс саласының нормативтік базасын реформалау жөніндегі тұжырымдаманың қажеттілігін негіздеу Рынок труда

Рынок труда Методы комплексной оценки финансово-хозяйственной деятельности

Методы комплексной оценки финансово-хозяйственной деятельности Kazakhstan Budget 2016 1st session – Advertising Revenue & Capex September 2015

Kazakhstan Budget 2016 1st session – Advertising Revenue & Capex September 2015 Формирование информационно-коммуникационной компетентности старшеклассников на уроках обществоведческого цикла посредством использования приёмов интерактивного обучения и ИКТ.

Формирование информационно-коммуникационной компетентности старшеклассников на уроках обществоведческого цикла посредством использования приёмов интерактивного обучения и ИКТ.  Витрати на виробництво та реалізацію продукції

Витрати на виробництво та реалізацію продукції Қазақстан-Қытай шекарааралық ынтымақтастығы

Қазақстан-Қытай шекарааралық ынтымақтастығы Многовариантность общественного развития. Современные мировые проблемы

Многовариантность общественного развития. Современные мировые проблемы СВОЯ ИГРА

СВОЯ ИГРА Основные средства предприятия и показатели их использования

Основные средства предприятия и показатели их использования Формы общественного хозяйства. Товар и деньги. Капитал. Создание частного предприятия

Формы общественного хозяйства. Товар и деньги. Капитал. Создание частного предприятия Экономические взгляды Карла Маркса и Фридриха Энгельса

Экономические взгляды Карла Маркса и Фридриха Энгельса Рынки факторов производства

Рынки факторов производства Эффекты изменения цены по Хиксу

Эффекты изменения цены по Хиксу