- Практическое занятие с презентацией расчёт НДФЛ

Содержание

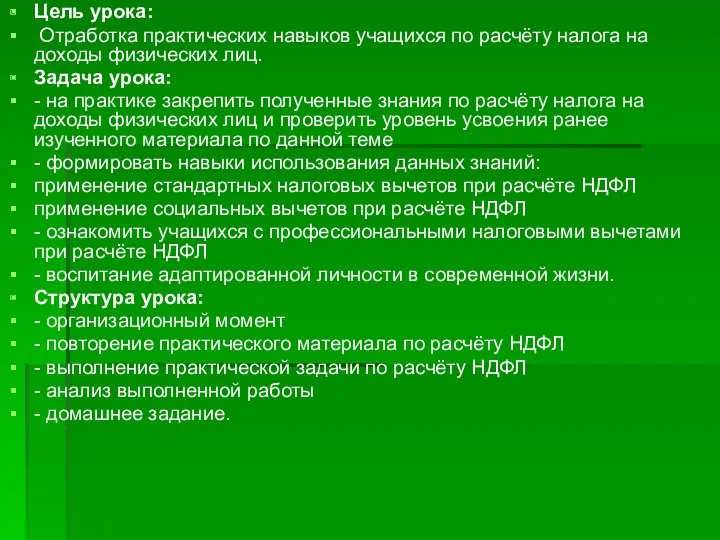

- 2. Цель урока: Отработка практических навыков учащихся по расчёту налога на доходы физических лиц. Задача урока: -

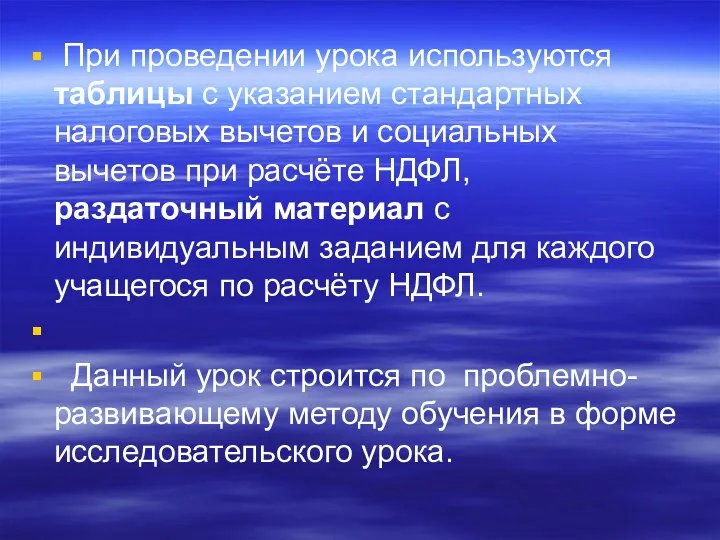

- 3. При проведении урока используются таблицы с указанием стандартных налоговых вычетов и социальных вычетов при расчёте НДФЛ,

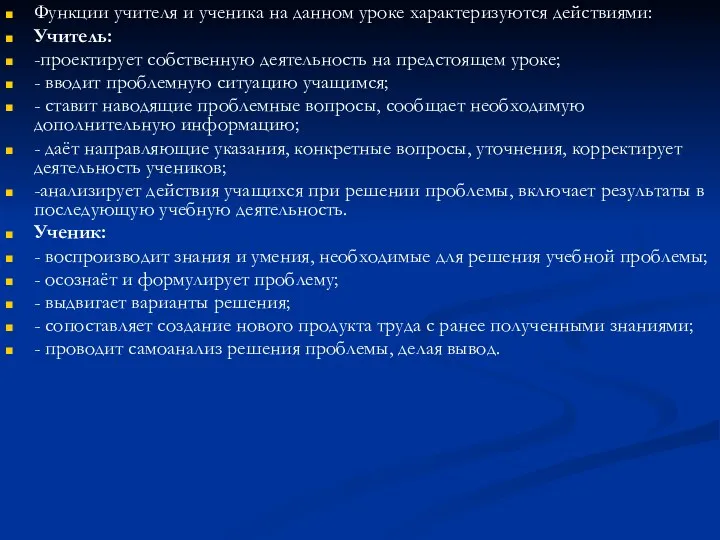

- 4. Функции учителя и ученика на данном уроке характеризуются действиями: Учитель: -проектирует собственную деятельность на предстоящем уроке;

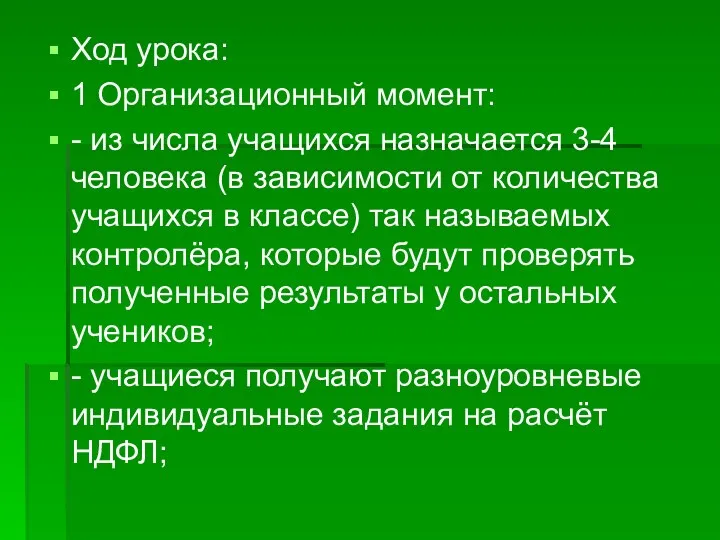

- 5. Ход урока: 1 Организационный момент: - из числа учащихся назначается 3-4 человека (в зависимости от количества

- 6. 2. Повторение ранее изученного теоретического материала проходит в виде опроса учащихся посредством задания им контрольных вопросов.

- 7. 3. Выполнение расчёта НДФЛ: Каждый ученик по индивидуальному заданию выполняет расчёт налога на доходы физических лиц.

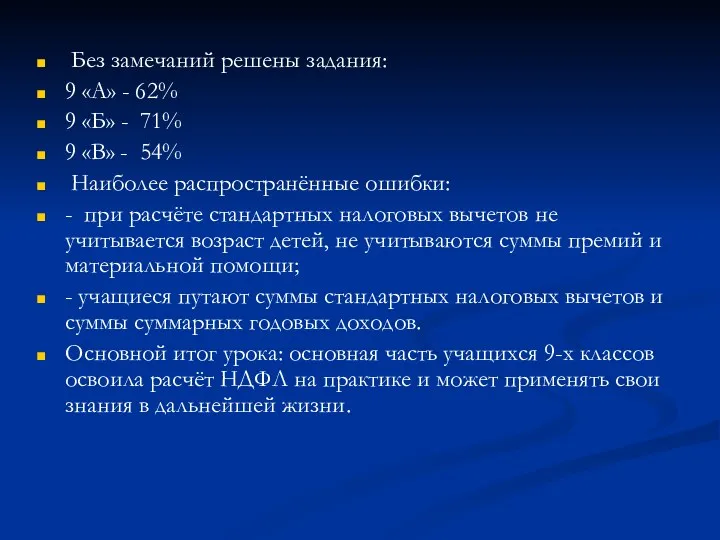

- 8. Без замечаний решены задания: 9 «А» - 62% 9 «Б» - 71% 9 «В» - 54%

- 9. Учитель обращает внимание учащихся на необходимость повторения дома тех моментов в теории расчёта НДФЛ, на которые

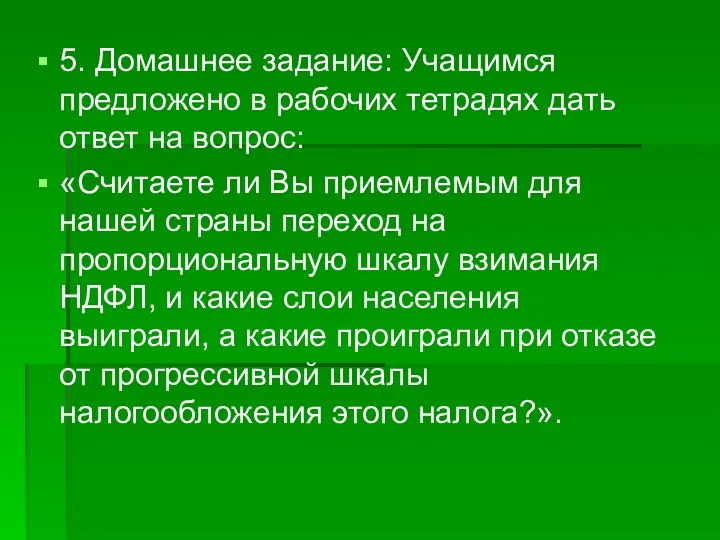

- 10. 5. Домашнее задание: Учащимся предложено в рабочих тетрадях дать ответ на вопрос: «Считаете ли Вы приемлемым

- 11. ПРИМЕРЫ ЗАДАНИЙ (от простого к сложному)

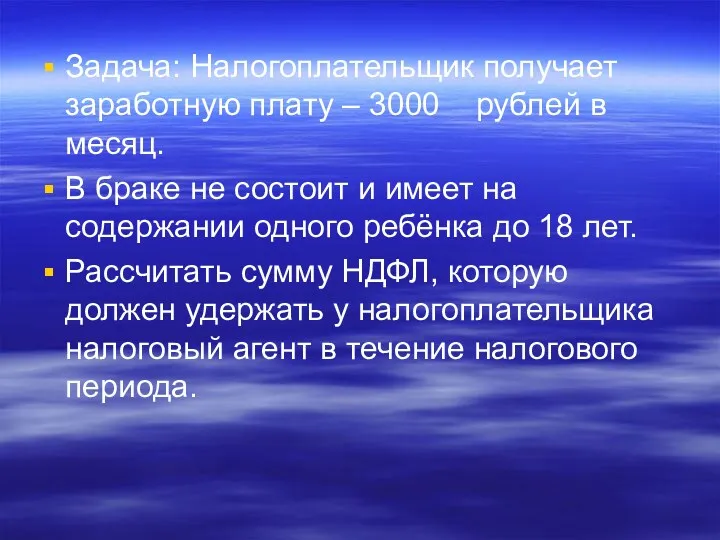

- 12. Задача: Налогоплательщик получает заработную плату – 3000 рублей в месяц. В браке не состоит и имеет

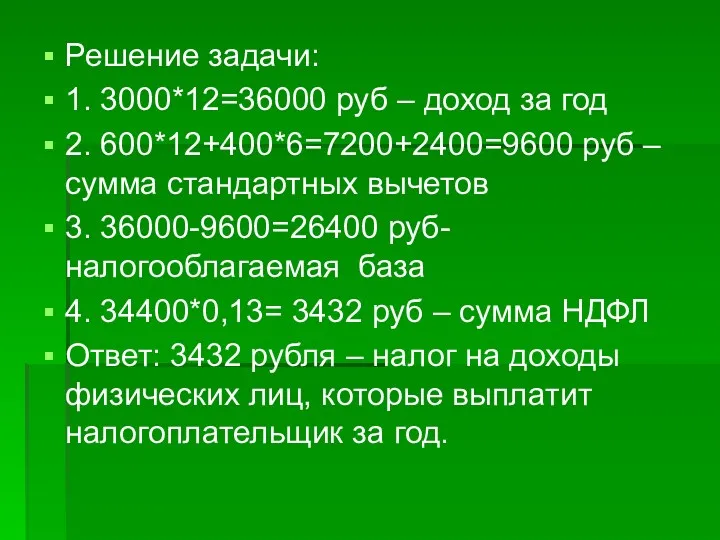

- 13. Решение задачи: 1. 3000*12=36000 руб – доход за год 2. 600*12+400*6=7200+2400=9600 руб – сумма стандартных вычетов

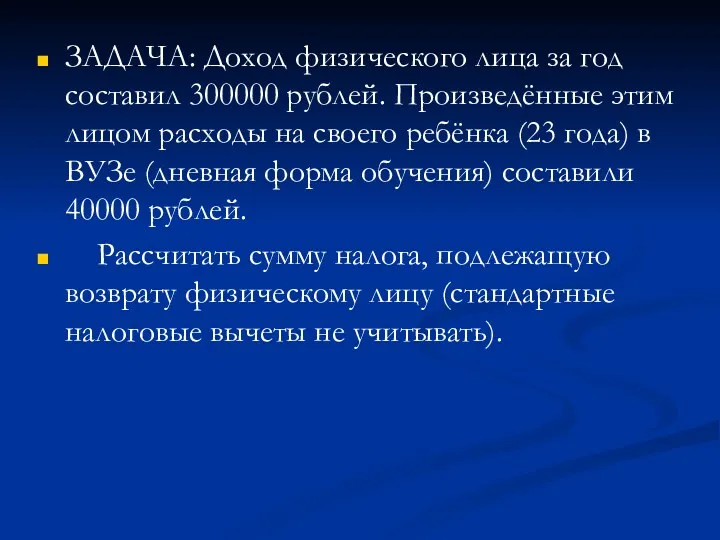

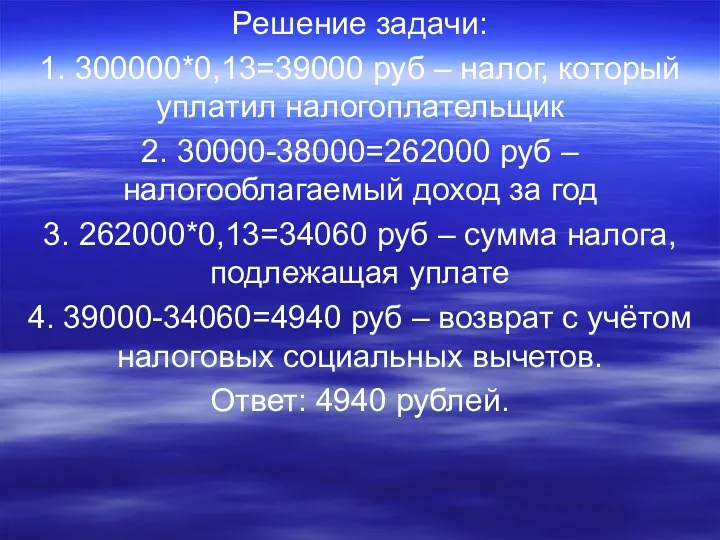

- 14. ЗАДАЧА: Доход физического лица за год составил 300000 рублей. Произведённые этим лицом расходы на своего ребёнка

- 15. Решение задачи: 1. 300000*0,13=39000 руб – налог, который уплатил налогоплательщик 2. 30000-38000=262000 руб – налогооблагаемый доход

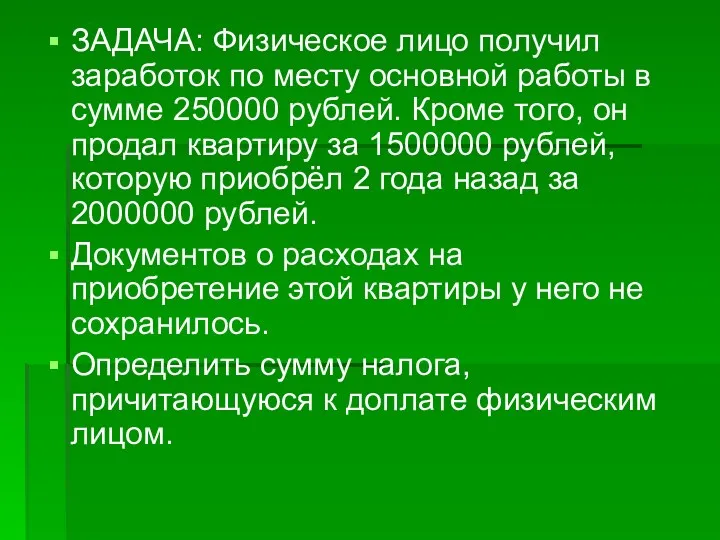

- 16. ЗАДАЧА: Физическое лицо получил заработок по месту основной работы в сумме 250000 рублей. Кроме того, он

- 18. Скачать презентацию

Цель урока:

Отработка практических навыков учащихся по расчёту налога на

Цель урока:

Отработка практических навыков учащихся по расчёту налога на

При проведении урока используются таблицы с указанием стандартных налоговых вычетов

При проведении урока используются таблицы с указанием стандартных налоговых вычетов

Функции учителя и ученика на данном уроке характеризуются действиями:

Учитель:

-проектирует собственную

Функции учителя и ученика на данном уроке характеризуются действиями:

Учитель:

-проектирует собственную

Ход урока:

1 Организационный момент:

- из числа учащихся назначается 3-4 человека

Ход урока:

1 Организационный момент:

- из числа учащихся назначается 3-4 человека

2. Повторение ранее изученного теоретического материала проходит в виде опроса учащихся

2. Повторение ранее изученного теоретического материала проходит в виде опроса учащихся

3. Выполнение расчёта НДФЛ:

Каждый ученик по индивидуальному заданию выполняет расчёт

3. Выполнение расчёта НДФЛ:

Каждый ученик по индивидуальному заданию выполняет расчёт

Без замечаний решены задания:

9 «А» - 62%

9 «Б» - 71%

9

Без замечаний решены задания:

9 «А» - 62%

9 «Б» - 71%

9

Учитель обращает внимание учащихся на необходимость повторения дома тех моментов в

Учитель обращает внимание учащихся на необходимость повторения дома тех моментов в

5. Домашнее задание: Учащимся предложено в рабочих тетрадях дать ответ на

5. Домашнее задание: Учащимся предложено в рабочих тетрадях дать ответ на

ПРИМЕРЫ ЗАДАНИЙ

(от простого к сложному)

ПРИМЕРЫ ЗАДАНИЙ

(от простого к сложному)

Задача: Налогоплательщик получает заработную плату – 3000 рублей в месяц.

В браке

Задача: Налогоплательщик получает заработную плату – 3000 рублей в месяц.

В браке

Решение задачи:

1. 3000*12=36000 руб – доход за год

2. 600*12+400*6=7200+2400=9600 руб –

Решение задачи:

1. 3000*12=36000 руб – доход за год

2. 600*12+400*6=7200+2400=9600 руб –

ЗАДАЧА: Доход физического лица за год составил 300000 рублей. Произведённые этим

ЗАДАЧА: Доход физического лица за год составил 300000 рублей. Произведённые этим

Решение задачи:

1. 300000*0,13=39000 руб – налог, который уплатил налогоплательщик

2. 30000-38000=262000 руб

Решение задачи:

1. 300000*0,13=39000 руб – налог, который уплатил налогоплательщик

2. 30000-38000=262000 руб

ЗАДАЧА: Физическое лицо получил заработок по месту основной работы в сумме

ЗАДАЧА: Физическое лицо получил заработок по месту основной работы в сумме

Технологическая среда международного бизнеса

Технологическая среда международного бизнеса Энергосбережение в быту

Энергосбережение в быту Баланс өтімділігін талдау

Баланс өтімділігін талдау Экономика здравоохранения, как научная дисциплина

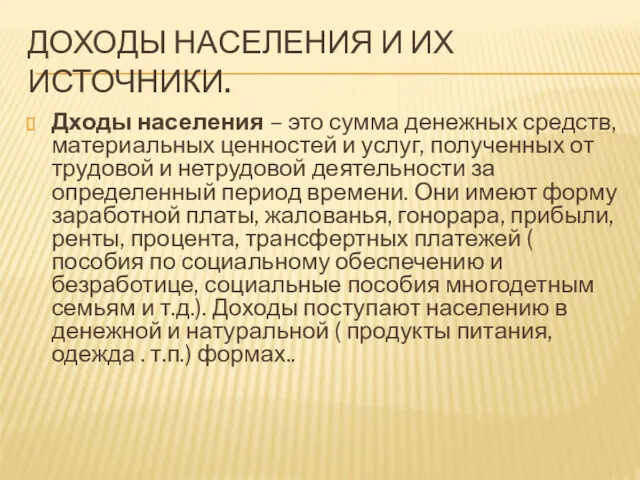

Экономика здравоохранения, как научная дисциплина Доходы населения и их источники

Доходы населения и их источники Экономическая наука

Экономическая наука Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5

Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5 Производственная инфраструктура Костромской области

Производственная инфраструктура Костромской области Бюджетный процесс в РФ

Бюджетный процесс в РФ Внешняя и внутренняя среда экономической деятельности предприятия

Внешняя и внутренняя среда экономической деятельности предприятия Основні види підприємництва. Виробнича підприємницька діяльність

Основні види підприємництва. Виробнича підприємницька діяльність презентация для подготовки к ЕГЭ по обществознанию. Блок Экономика

презентация для подготовки к ЕГЭ по обществознанию. Блок Экономика Экономический потенциал Приморского края и его место в развитии экономики России

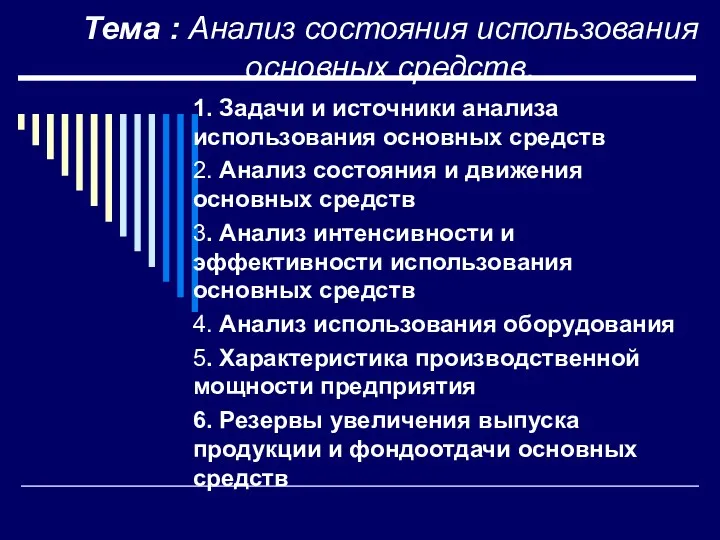

Экономический потенциал Приморского края и его место в развитии экономики России Анализ состояния использования основных средств(фондов)

Анализ состояния использования основных средств(фондов) Индексный метод

Индексный метод Основы предпринимательства (рекламный шаг).

Основы предпринимательства (рекламный шаг). Основы девелопмента недвижимости

Основы девелопмента недвижимости Дизайн-мышление

Дизайн-мышление Основы рационального природопользования

Основы рационального природопользования Инвестиционный климат по Республике Коми

Инвестиционный климат по Республике Коми Міністерство економічного розвитку і торгівлі України. Наказ № 205 від 02.03.2015

Міністерство економічного розвитку і торгівлі України. Наказ № 205 від 02.03.2015 Промышленный комплекс Беларуси

Промышленный комплекс Беларуси Публичный доклад департамента экономического развития администрации города Вологды

Публичный доклад департамента экономического развития администрации города Вологды Развитие кредитования юридических лиц

Развитие кредитования юридических лиц Виды экономического анализа

Виды экономического анализа Экономика природопользования (10 класс)

Экономика природопользования (10 класс) Место рынка недвижимости в рыночной экономике. Недвижимость как вещественное богатство

Место рынка недвижимости в рыночной экономике. Недвижимость как вещественное богатство Содружество Независимых Государств (СНГ)

Содружество Независимых Государств (СНГ)