- Презентация Сравнительная характеристика методов начисления амортизации

Содержание

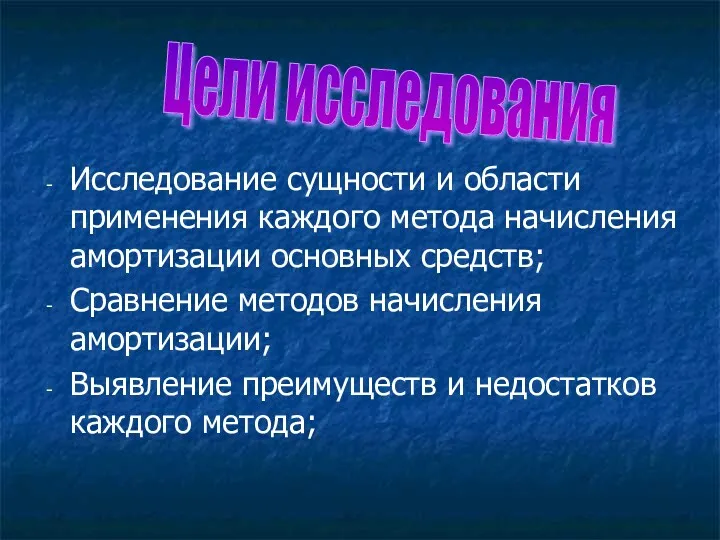

- 2. Исследование сущности и области применения каждого метода начисления амортизации основных средств; Сравнение методов начисления амортизации; Выявление

- 3. Объект исследования Особенности методов начисления амортизации основных средств на предприятиях Российской Федерации в современных условиях хозяйствования.

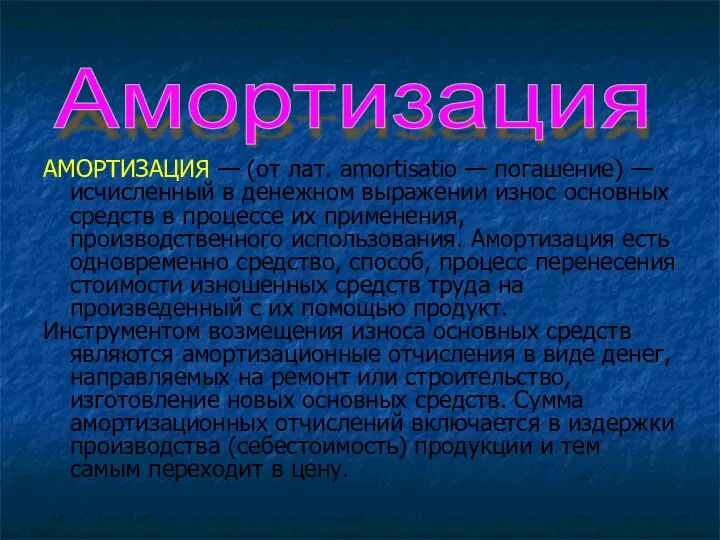

- 4. АМОРТИЗАЦИЯ — (от лат. amortisatio — погашение) — исчисленный в денежном выражении износ основных средств в

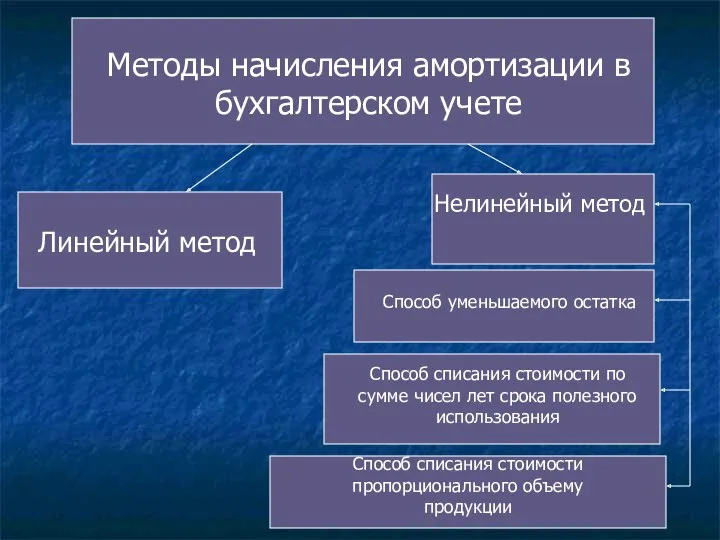

- 5. Методы начисления амортизации в бухгалтерском учете Линейный метод Нелинейный метод Способ уменьшаемого остатка Способ списания стоимости

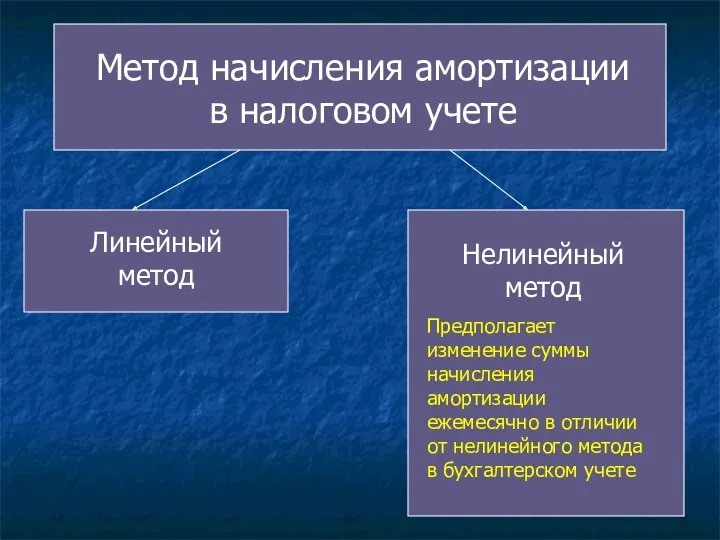

- 6. Метод начисления амортизации в налоговом учете Линейный метод Нелинейный метод Предполагает изменение суммы начисления амортизации ежемесячно

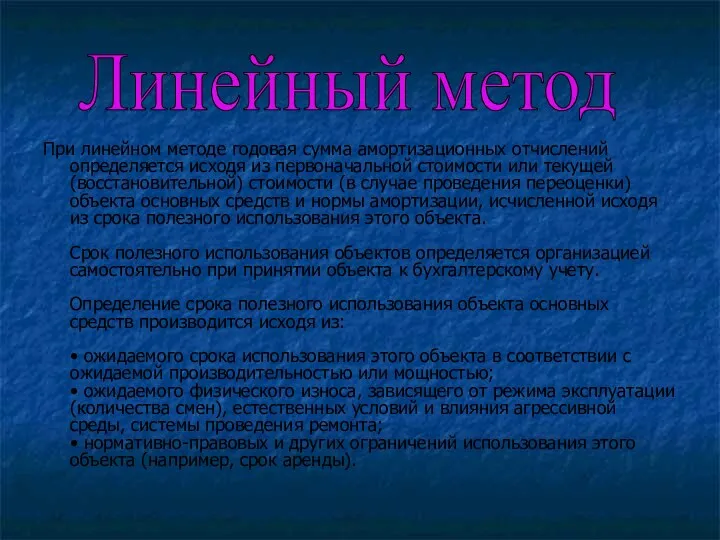

- 7. При линейном методе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости

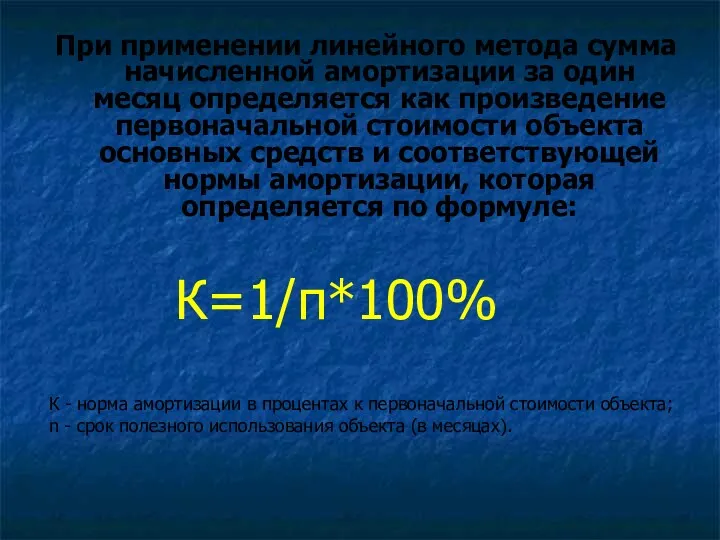

- 8. При применении линейного метода сумма начисленной амортизации за один месяц определяется как произведение первоначальной стоимости объекта

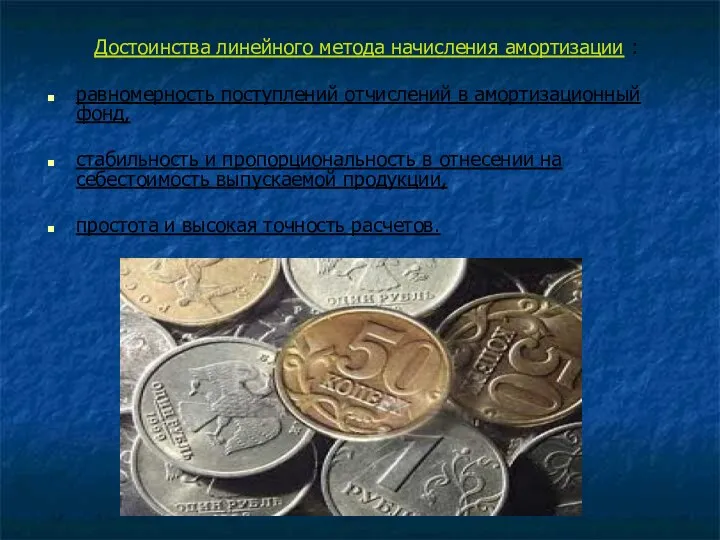

- 9. Достоинства линейного метода начисления амортизации : равномерность поступлений отчислений в амортизационный фонд, стабильность и пропорциональность в

- 10. Недостаток линейного метода начисления амортизации: Если амортизируемая стоимость актива должна списываться равномерно в течении срока полезной

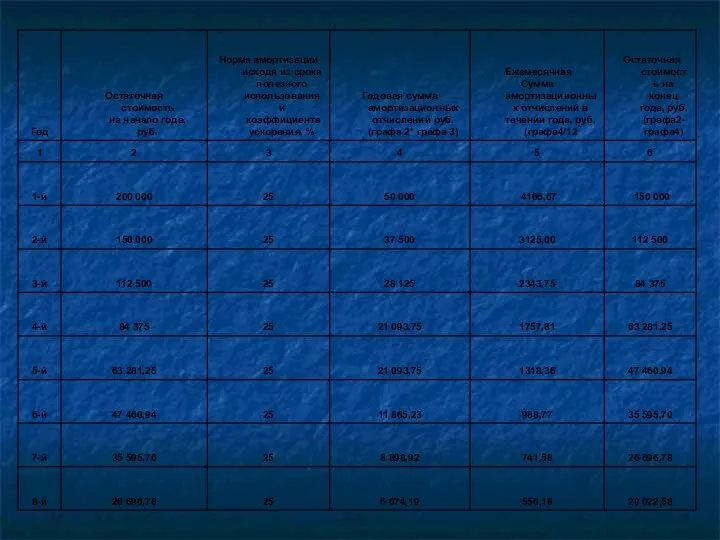

- 11. Пример . Допустим что первоначальная стоимость основных средств -200 000 руб., срок полезного использования -8 лет,

- 13. Область применения: - амортизационные отчисления используются при расчете издержек производства и реализации продукции (снижения налога на

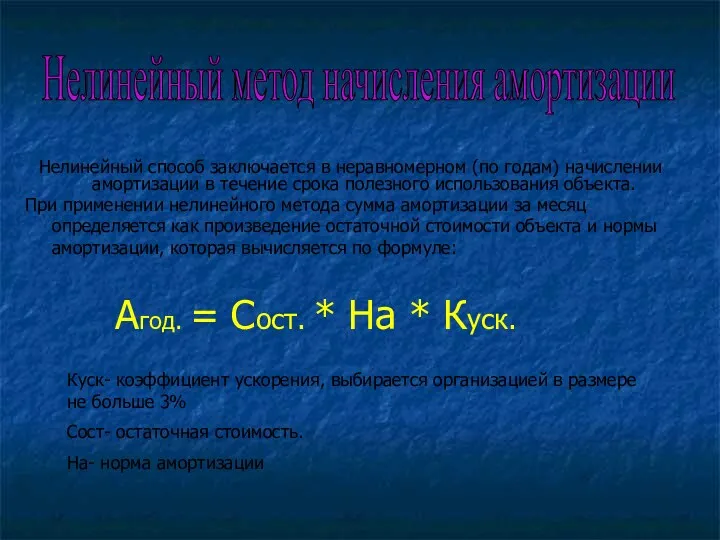

- 14. Нелинейный способ заключается в неравномерном (по годам) начислении амортизации в течение срока полезного использования объекта. При

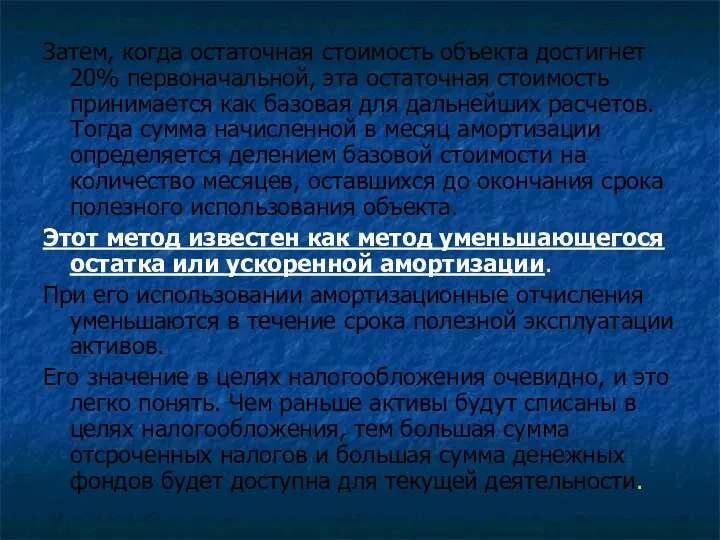

- 15. Затем, когда остаточная стоимость объекта достигнет 20% первоначальной, эта остаточная стоимость принимается как базовая для дальнейших

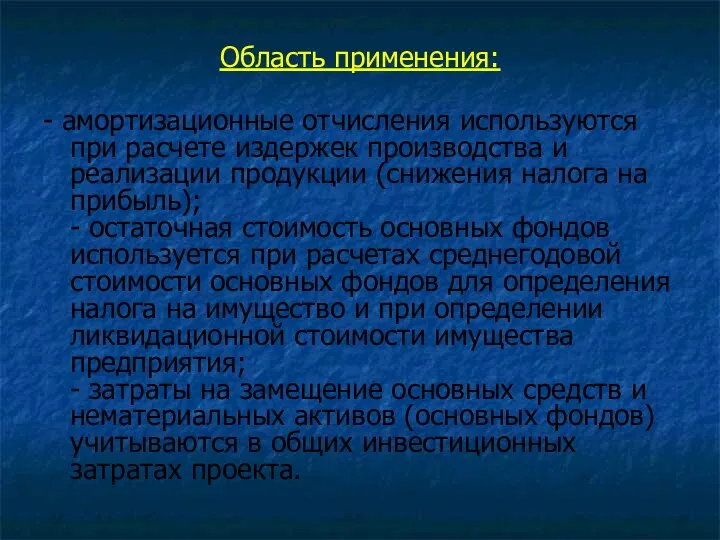

- 16. Область применения: - амортизационные отчисления используются при расчете издержек производства и реализации продукции (снижения налога на

- 17. Аргументы в пользу метода снижающихся отчислений заключаются в следующем: с годами эффективность и амортизируемая стоимость активов

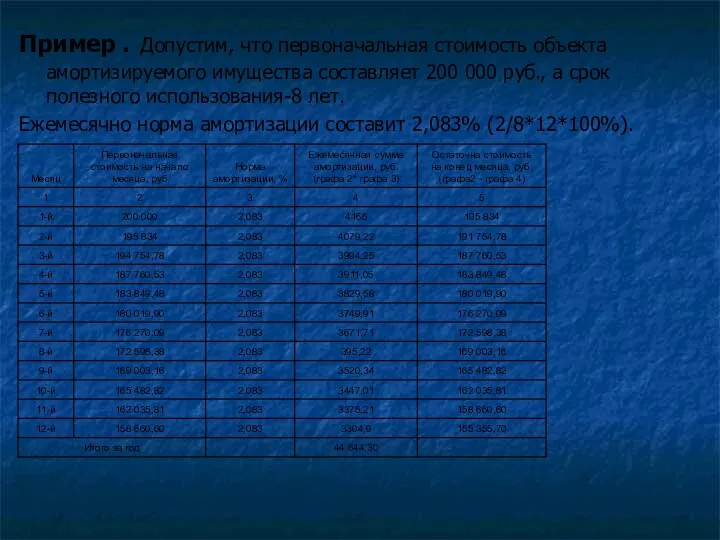

- 18. Пример . Допустим, что первоначальная стоимость объекта амортизируемого имущества составляет 200 000 руб., а срок полезного

- 19. Итого за 12 месяцев (первый год) эксплуатации объекта при начислении амортизации в налоговом учете ее суммма

- 20. Амортизационная политика. Денежный поток стабилен по годам срока полезного использования. Прибыль стабильна по годам. Амортизационный фонд

- 21. Недостаток – сложность расчета. Денежный поток больше в первые годы срока полезного использования за счет больших

- 22. При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового

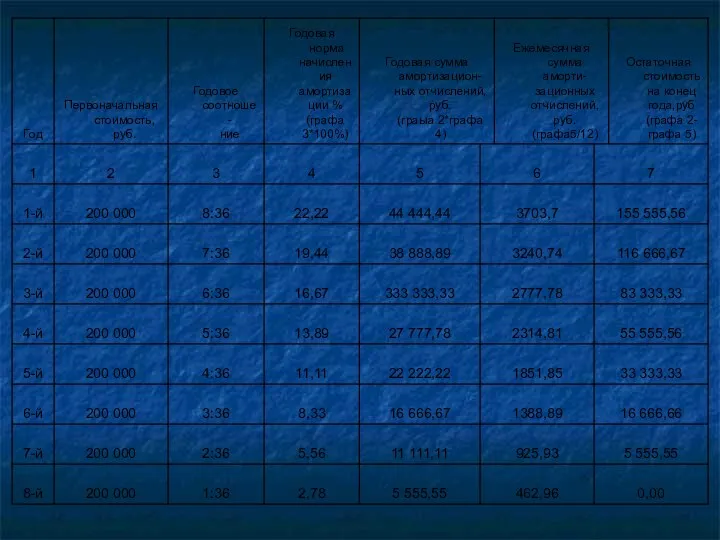

- 23. Пример Допустим, что, как и в предыдущих примерах, первоначальная стоимость объекта- 200 000руб., срок полезного использования

- 25. При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя

- 26. Пример. Первоначальная стоимость объекта составила 200 000 руб., а срок полезного использования определен равным 8 годам.

- 27. Применение данного метода позволяет более точно отражать в бухгалтерском учете затраты на изготовление продукции (выполнении работ)

- 28. - Проведено исследование различных методов начисления амортизации - Выявлены преимущества и недостатки исследуемых методов начисления амортизации

- 29. На основании проведенного исследования, можно сделать вывод, что для каждого предприятия в определённых условиях хозяйствования наиболее

- 30. По однородной группе основных средств выбирают только один метод начисления амортизации. Выбранный метод должен применяться в

- 32. Скачать презентацию

Исследование сущности и области применения каждого метода начисления амортизации основных средств;

Сравнение

Исследование сущности и области применения каждого метода начисления амортизации основных средств;

Сравнение

Объект исследования

Особенности методов начисления амортизации основных средств на предприятиях Российской Федерации

Объект исследования

Особенности методов начисления амортизации основных средств на предприятиях Российской Федерации

АМОРТИЗАЦИЯ — (от лат. amortisatio — погашение) — исчисленный в денежном

АМОРТИЗАЦИЯ — (от лат. amortisatio — погашение) — исчисленный в денежном

Методы начисления амортизации в бухгалтерском учете

Линейный метод

Нелинейный метод

Способ уменьшаемого остатка

Способ списания

Методы начисления амортизации в бухгалтерском учете

Линейный метод

Нелинейный метод

Способ уменьшаемого остатка

Способ списания

Метод начисления амортизации в налоговом учете

Линейный метод

Нелинейный метод

Предполагает изменение суммы начисления

Метод начисления амортизации в налоговом учете

Линейный метод

Нелинейный метод

Предполагает изменение суммы начисления

При линейном методе годовая сумма амортизационных отчислений определяется исходя из первоначальной

При линейном методе годовая сумма амортизационных отчислений определяется исходя из первоначальной

При применении линейного метода сумма начисленной амортизации за один месяц определяется

При применении линейного метода сумма начисленной амортизации за один месяц определяется

Достоинства линейного метода начисления амортизации :

равномерность поступлений отчислений в амортизационный фонд,

стабильность

Достоинства линейного метода начисления амортизации :

равномерность поступлений отчислений в амортизационный фонд,

стабильность

Недостаток линейного метода начисления амортизации:

Если амортизируемая стоимость актива должна списываться равномерно

Недостаток линейного метода начисления амортизации:

Если амортизируемая стоимость актива должна списываться равномерно

Пример . Допустим что первоначальная стоимость основных средств -200 000 руб.,

Пример . Допустим что первоначальная стоимость основных средств -200 000 руб.,

Область применения:

- амортизационные отчисления используются при расчете издержек производства и реализации

Область применения: - амортизационные отчисления используются при расчете издержек производства и реализации

Нелинейный способ заключается в неравномерном (по годам) начислении амортизации в течение

Нелинейный способ заключается в неравномерном (по годам) начислении амортизации в течение

Затем, когда остаточная стоимость объекта достигнет 20% первоначальной, эта остаточная стоимость

Затем, когда остаточная стоимость объекта достигнет 20% первоначальной, эта остаточная стоимость

Область применения:

- амортизационные отчисления используются при расчете издержек производства и реализации

Область применения:

- амортизационные отчисления используются при расчете издержек производства и реализации

Аргументы в пользу метода снижающихся отчислений заключаются в следующем:

с годами

Аргументы в пользу метода снижающихся отчислений заключаются в следующем:

с годами

Пример . Допустим, что первоначальная стоимость объекта амортизируемого имущества составляет 200

Пример . Допустим, что первоначальная стоимость объекта амортизируемого имущества составляет 200

Итого за 12 месяцев (первый год) эксплуатации объекта при начислении амортизации

Итого за 12 месяцев (первый год) эксплуатации объекта при начислении амортизации

Амортизационная политика.

Денежный поток стабилен по годам срока полезного использования. Прибыль стабильна

Амортизационная политика.

Денежный поток стабилен по годам срока полезного использования. Прибыль стабильна

Недостаток – сложность расчета. Денежный поток больше в первые годы срока

Недостаток – сложность расчета. Денежный поток больше в первые годы срока

При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости

При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости

Пример Допустим, что, как и в предыдущих примерах, первоначальная стоимость объекта-

Пример Допустим, что, как и в предыдущих примерах, первоначальная стоимость объекта-

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг)

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг)

Пример. Первоначальная стоимость объекта составила

200 000 руб., а срок полезного

Пример. Первоначальная стоимость объекта составила

200 000 руб., а срок полезного

Применение данного метода позволяет более точно отражать в бухгалтерском учете затраты

Применение данного метода позволяет более точно отражать в бухгалтерском учете затраты

- Проведено исследование различных методов начисления амортизации

- Выявлены преимущества и недостатки

- Проведено исследование различных методов начисления амортизации

- Выявлены преимущества и недостатки

На основании проведенного исследования, можно сделать вывод, что для каждого предприятия

На основании проведенного исследования, можно сделать вывод, что для каждого предприятия

По однородной группе основных средств выбирают только один метод начисления амортизации.

По однородной группе основных средств выбирают только один метод начисления амортизации.

Макроэкономические показатели. Тема 4

Макроэкономические показатели. Тема 4 Қазақстадағы шетел мұнай компанялары

Қазақстадағы шетел мұнай компанялары Повышение финансовой грамотности в области семейного бюджета

Повышение финансовой грамотности в области семейного бюджета Прогресс: технический и социальный

Прогресс: технический и социальный Органы, участвующие в регулировании таможенного дела

Органы, участвующие в регулировании таможенного дела Кредитно-денежная политика

Кредитно-денежная политика Предмет и метод истории экономических учений

Предмет и метод истории экономических учений Задачи государства в связи со вступление России в ВТО

Задачи государства в связи со вступление России в ВТО Глобализация. Предпосылки и направления глобализации

Глобализация. Предпосылки и направления глобализации II заседание Ассоциации молодых депутатов в Янаульском районе

II заседание Ассоциации молодых депутатов в Янаульском районе Основы общественного производства. Экономические системы

Основы общественного производства. Экономические системы Влияние экономии воды на семейный бюджет

Влияние экономии воды на семейный бюджет Кеңестік Қазақстанды қайта құру әрекеттері ( 1985-1991 жж.)

Кеңестік Қазақстанды қайта құру әрекеттері ( 1985-1991 жж.) Ұлттық экономика жүйе ретінде

Ұлттық экономика жүйе ретінде Обмен. Виды обмена

Обмен. Виды обмена Себестоимость продукции и прибыль предприятия

Себестоимость продукции и прибыль предприятия Гео-шоу: Ядринский район Чувашской Республики

Гео-шоу: Ядринский район Чувашской Республики Ценообразование. Оптовая цена

Ценообразование. Оптовая цена Альтернативные теории международной торговли

Альтернативные теории международной торговли Demand 11.2a

Demand 11.2a Факторы производства и факторные доходы

Факторы производства и факторные доходы Состояние и основные тенденции рынка труда Ярославской области

Состояние и основные тенденции рынка труда Ярославской области Международное сотрудничество

Международное сотрудничество Экономика предпринимательской деятельности

Экономика предпринимательской деятельности Цикл экономической конъюнктуры. Тема 17

Цикл экономической конъюнктуры. Тема 17 Организационно-экономическое обоснование выбора средств механизации в растениеводстве

Организационно-экономическое обоснование выбора средств механизации в растениеводстве Несовешенства рынка. Общественные блага. Спрос и предложение на общественные блага. Трансакционные издержки

Несовешенства рынка. Общественные блага. Спрос и предложение на общественные блага. Трансакционные издержки Труд. Рынок труда. Безработица

Труд. Рынок труда. Безработица