- Сотрудничество государств в сфере налогообложения

Содержание

- 2. 1 учебный вопрос Формы и направления сотрудничества государств в сфере налогообложения

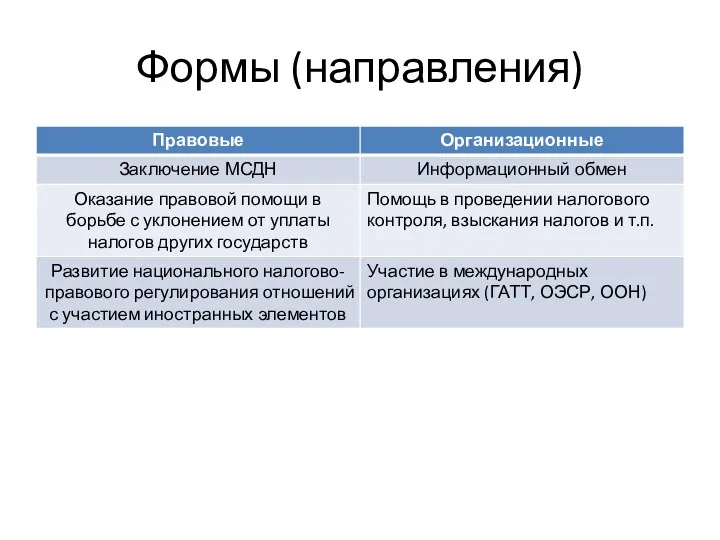

- 3. Формы (направления)

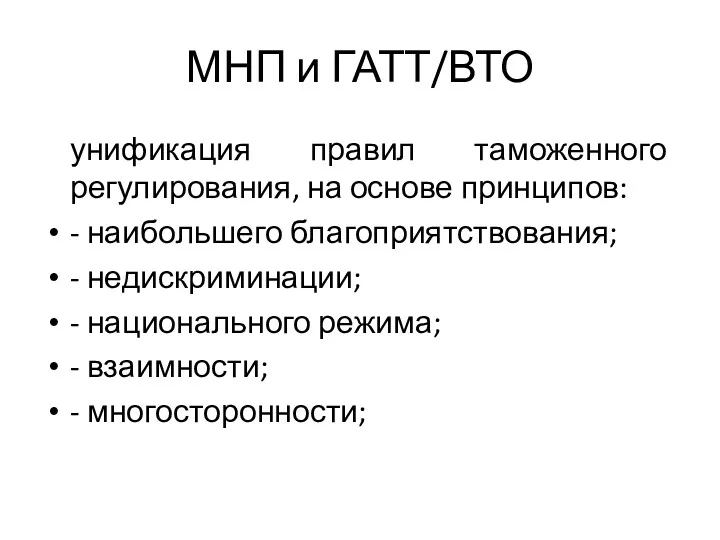

- 4. МНП и ГАТТ/ВТО унификация правил таможенного регулирования, на основе принципов: - наибольшего благоприятствования; - недискриминации; -

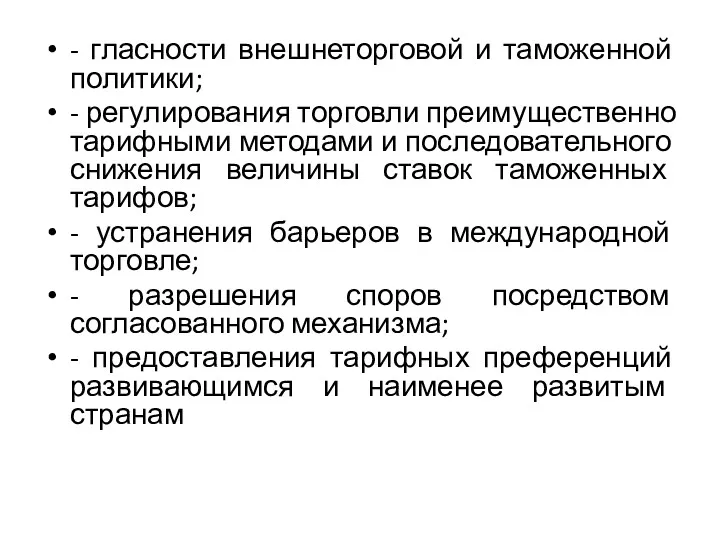

- 5. - гласности внешнеторговой и таможенной политики; - регулирования торговли преимущественно тарифными методами и последовательного снижения величины

- 6. ОЭСР Типовая конвенция ОЭСР в отношении налогов на доходы и капитал Типовая конвенция ОЭСР об устранении

- 7. Типовая конвенция ОЭСР проект двустороннего налогового соглашения, основной целью которого является регулирование межгосударственных отношений, связанных с

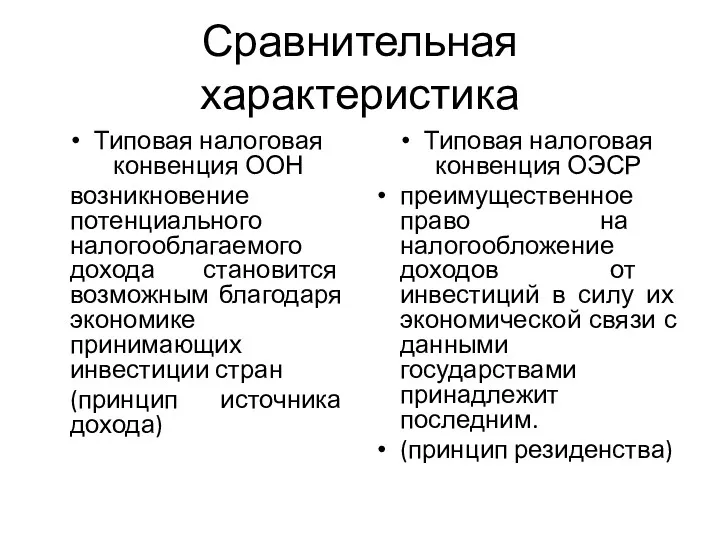

- 8. Сравнительная характеристика Типовая налоговая конвенция ООН возникновение потенциального налогооблагаемого дохода становится возможным благодаря экономике принимающих инвестиции

- 9. 2 учебный вопрос Противодействие государств недобросовестной налоговой конкуренции.

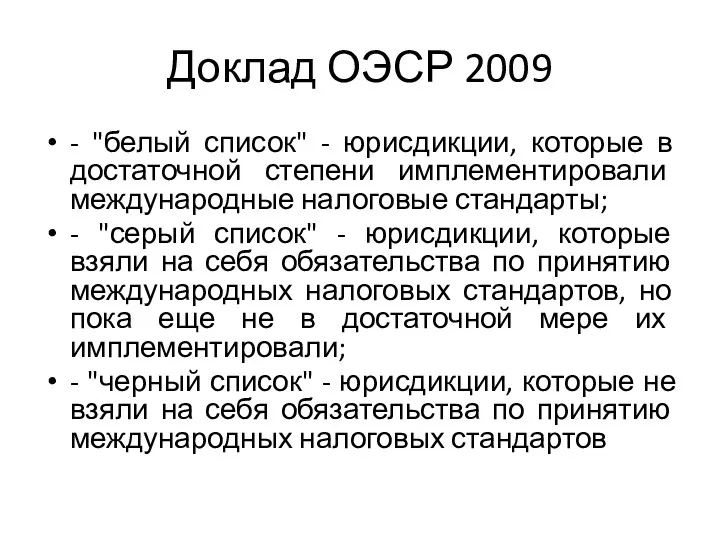

- 10. Доклад ОЭСР 2009 - "белый список" - юрисдикции, которые в достаточной степени имплементировали международные налоговые стандарты;

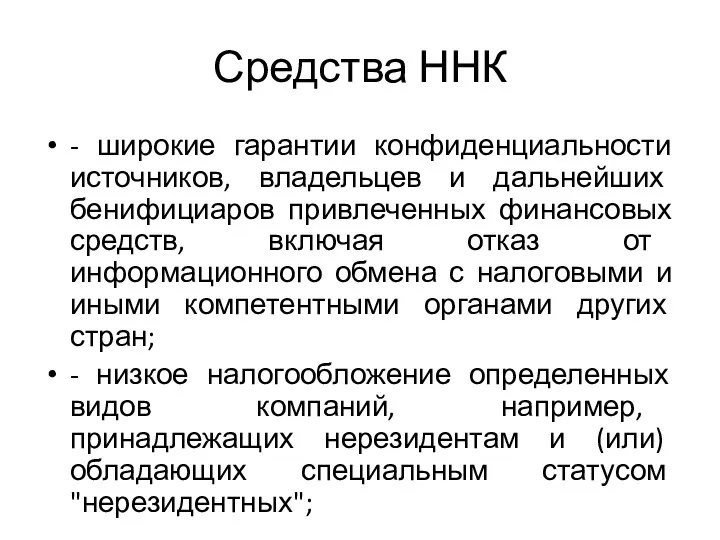

- 11. Средства ННК - широкие гарантии конфиденциальности источников, владельцев и дальнейших бенифициаров привлеченных финансовых средств, включая отказ

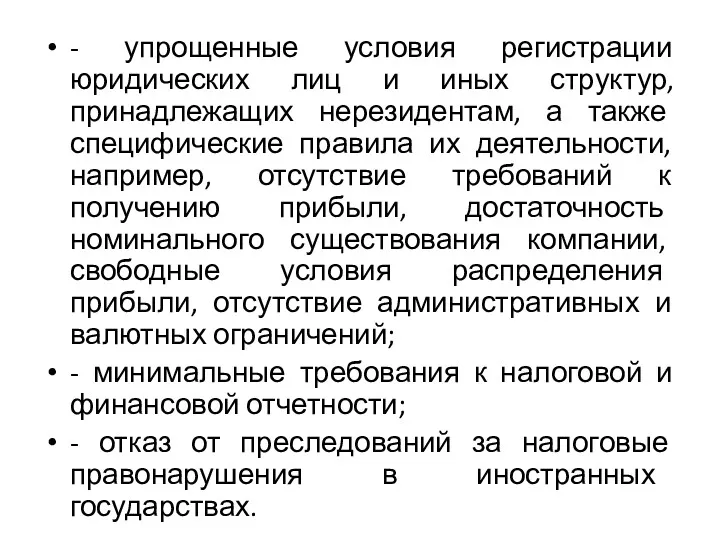

- 12. - упрощенные условия регистрации юридических лиц и иных структур, принадлежащих нерезидентам, а также специфические правила их

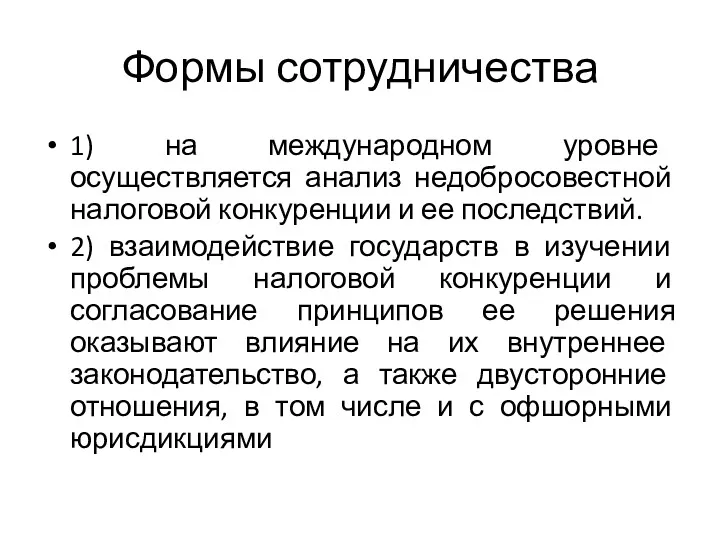

- 13. Формы сотрудничества 1) на международном уровне осуществляется анализ недобросовестной налоговой конкуренции и ее последствий. 2) взаимодействие

- 14. 3) многосторонний диалог по вопросам налоговой конкуренции позволяет выработать компромиссные формы взаимодействия государств и конструктивно содействовать

- 15. взаимодействие государств по устранению наносящей ущерб налоговой конкуренции носит комплексный характер и развивается в тесной связи

- 16. Правовые инструменты 1) правила налогообложения КИК 2)трансфертное ценообразование 3)правила тонкой капитализации 4) информационно-административное взаимодействие

- 17. Правила трансфертного ценообразования Трансфертное ценообразование используется в основном для минимизации налогообложения путем сокрытия его объекта или

- 18. Принцип вытянутой руки the arm's length principle независимые контрагенты находятся друг от друга на определенном расстоянии

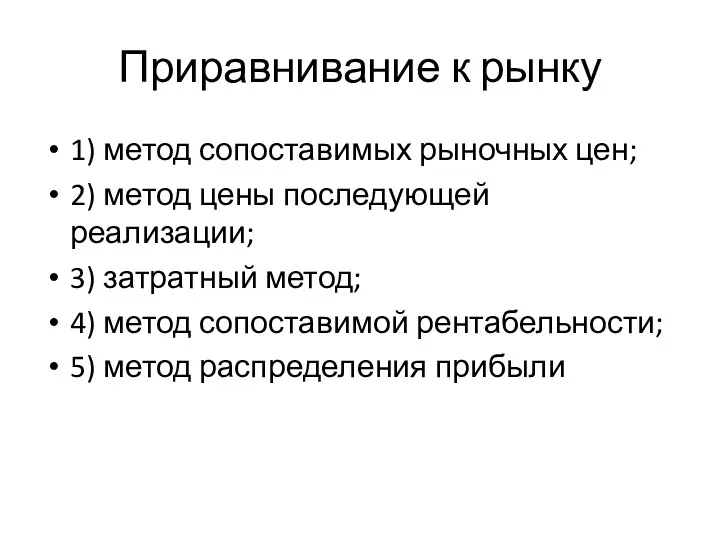

- 19. Приравнивание к рынку 1) метод сопоставимых рыночных цен; 2) метод цены последующей реализации; 3) затратный метод;

- 20. Правила тонкой капитализации против замещения финансирования дочерних организаций через участие в капитале, что подразумевает распределение получаемой

- 21. Национальные правила определенный процент принимают за распределенную прибыль, либо конкретный капитал рассматривается как вклад в акционерный

- 22. 3 учебный вопрос Низконалоговые юрисдикции как субъекты МНП

- 23. Низконалоговые юрисдикции - юрисдикции с нулевым либо номинальным налогообложением, так и юрисдикции, получающие значительные доходы от

- 24. 1 группа Страны с "нормальным" (ставки подоходных налогов находятся в границах 20 - 40%) уровнем налогов,

- 25. 2 группа Страны с "нормальным" уровнем налогов и общедоступными режимами льготного налогообложения.

- 26. 3 группа Страны с низким либо нулевым уровнем налогообложения

- 27. Оффшорные зоны Приказ Минфина России от 13.11.2007 N 108н (ред. от 02.10.2014)

- 29. Скачать презентацию

1 учебный вопрос

Формы и направления сотрудничества государств в сфере налогообложения

1 учебный вопрос

Формы и направления сотрудничества государств в сфере налогообложения

Формы (направления)

Формы (направления)

МНП и ГАТТ/ВТО

унификация правил таможенного регулирования, на основе принципов:

- наибольшего благоприятствования;

-

МНП и ГАТТ/ВТО

унификация правил таможенного регулирования, на основе принципов:

- наибольшего благоприятствования;

-

- гласности внешнеторговой и таможенной политики;

- регулирования торговли преимущественно тарифными методами

- гласности внешнеторговой и таможенной политики;

- регулирования торговли преимущественно тарифными методами

ОЭСР

Типовая конвенция ОЭСР в отношении налогов на доходы и капитал

Типовая конвенция

ОЭСР

Типовая конвенция ОЭСР в отношении налогов на доходы и капитал

Типовая конвенция

Типовая конвенция ОЭСР

проект двустороннего налогового соглашения, основной целью которого является регулирование

Типовая конвенция ОЭСР

проект двустороннего налогового соглашения, основной целью которого является регулирование

Сравнительная характеристика

Типовая налоговая конвенция ООН

возникновение потенциального налогооблагаемого дохода становится возможным благодаря

Сравнительная характеристика

Типовая налоговая конвенция ООН

возникновение потенциального налогооблагаемого дохода становится возможным благодаря

2 учебный вопрос

Противодействие государств недобросовестной налоговой конкуренции.

2 учебный вопрос

Противодействие государств недобросовестной налоговой конкуренции.

Доклад ОЭСР 2009

- "белый список" - юрисдикции, которые в достаточной степени

Доклад ОЭСР 2009

- "белый список" - юрисдикции, которые в достаточной степени

Средства ННК

- широкие гарантии конфиденциальности источников, владельцев и дальнейших бенифициаров привлеченных

Средства ННК

- широкие гарантии конфиденциальности источников, владельцев и дальнейших бенифициаров привлеченных

- упрощенные условия регистрации юридических лиц и иных структур, принадлежащих нерезидентам,

- упрощенные условия регистрации юридических лиц и иных структур, принадлежащих нерезидентам,

Формы сотрудничества

1) на международном уровне осуществляется анализ недобросовестной налоговой конкуренции и

Формы сотрудничества

1) на международном уровне осуществляется анализ недобросовестной налоговой конкуренции и

3) многосторонний диалог по вопросам налоговой конкуренции позволяет выработать компромиссные формы

3) многосторонний диалог по вопросам налоговой конкуренции позволяет выработать компромиссные формы

взаимодействие государств по устранению наносящей ущерб налоговой конкуренции носит комплексный

взаимодействие государств по устранению наносящей ущерб налоговой конкуренции носит комплексный

Правовые инструменты

1) правила налогообложения КИК

2)трансфертное ценообразование

3)правила тонкой капитализации

4) информационно-административное взаимодействие

Правовые инструменты

1) правила налогообложения КИК

2)трансфертное ценообразование

3)правила тонкой капитализации

4) информационно-административное взаимодействие

Правила трансфертного ценообразования

Трансфертное ценообразование используется в основном для минимизации налогообложения путем

Правила трансфертного ценообразования

Трансфертное ценообразование используется в основном для минимизации налогообложения путем

Принцип вытянутой руки

the arm's length principle

независимые контрагенты находятся друг от друга

Принцип вытянутой руки

the arm's length principle

независимые контрагенты находятся друг от друга

Приравнивание к рынку

1) метод сопоставимых рыночных цен;

2) метод цены последующей реализации;

3)

Приравнивание к рынку

1) метод сопоставимых рыночных цен;

2) метод цены последующей реализации;

3)

Правила тонкой капитализации

против

замещения финансирования дочерних организаций через участие в капитале, что

Правила тонкой капитализации

против

замещения финансирования дочерних организаций через участие в капитале, что

Национальные правила

определенный процент принимают за распределенную прибыль, либо конкретный капитал

Национальные правила

определенный процент принимают за распределенную прибыль, либо конкретный капитал

3 учебный вопрос

Низконалоговые юрисдикции как субъекты МНП

3 учебный вопрос

Низконалоговые юрисдикции как субъекты МНП

Низконалоговые юрисдикции -

юрисдикции с нулевым либо номинальным налогообложением, так

Низконалоговые юрисдикции -

юрисдикции с нулевым либо номинальным налогообложением, так

1 группа

Страны с "нормальным" (ставки подоходных налогов находятся в границах

1 группа

Страны с "нормальным" (ставки подоходных налогов находятся в границах

2 группа

Страны с "нормальным" уровнем налогов и общедоступными режимами льготного налогообложения.

2 группа

Страны с "нормальным" уровнем налогов и общедоступными режимами льготного налогообложения.

3 группа

Страны с низким либо нулевым уровнем налогообложения

3 группа

Страны с низким либо нулевым уровнем налогообложения

Оффшорные зоны

Приказ Минфина России от 13.11.2007 N 108н

(ред. от 02.10.2014)

Оффшорные зоны

Приказ Минфина России от 13.11.2007 N 108н

(ред. от 02.10.2014)

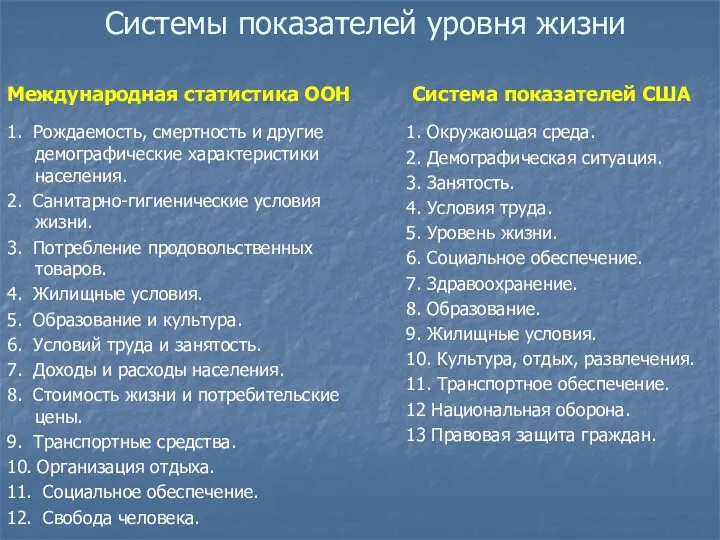

Системы показателей уровня жизни

Системы показателей уровня жизни Социально-экономическое развитие стран мира. Ранжирование стран мира по различным социально-экономическим показателям. Урок 37

Социально-экономическое развитие стран мира. Ранжирование стран мира по различным социально-экономическим показателям. Урок 37 Внешние эффекты и права собственности

Внешние эффекты и права собственности Підприємство та підприємництво

Підприємство та підприємництво Предприятие, как субъект предпринимательской деятельности. (Тема 1)

Предприятие, как субъект предпринимательской деятельности. (Тема 1) Фирма. Доход и прибыль

Фирма. Доход и прибыль Поведение фирмы

Поведение фирмы Проблема монополизации рынков в России

Проблема монополизации рынков в России Монополия

Монополия Товар и деньги

Товар и деньги Международные экономические организации

Международные экономические организации Выступление генерального директора Россети Центр

Выступление генерального директора Россети Центр Основные направления развития зарубежной социально-экономической географии в XIX и XX столетиях

Основные направления развития зарубежной социально-экономической географии в XIX и XX столетиях Производство, как основа экономики

Производство, как основа экономики Экономика фирм и роль транснациональных корпораций (ТНК)

Экономика фирм и роль транснациональных корпораций (ТНК) Факторы производства. Тема 7

Факторы производства. Тема 7 Разработка инвестиционного проекта создания предприятия полиграфического продукции (на примере ООО ПОЛИГРАФИЯ+)

Разработка инвестиционного проекта создания предприятия полиграфического продукции (на примере ООО ПОЛИГРАФИЯ+) Социальная политика государства и распределение доходов

Социальная политика государства и распределение доходов Предприятие (фирма) как главный субъект хозяйствования

Предприятие (фирма) как главный субъект хозяйствования Содействие занятости населения Орловской области до 2020

Содействие занятости населения Орловской области до 2020 Рынок труда и безработица

Рынок труда и безработица Аналитический инструментарий региональной экономики

Аналитический инструментарий региональной экономики Главные вопросы экономики

Главные вопросы экономики Стратегия развития малого предприятия

Стратегия развития малого предприятия Зарубежные методы и инструменты стратегического государственного управления на примере Республики Корея

Зарубежные методы и инструменты стратегического государственного управления на примере Республики Корея Статистическое изучение инфляции

Статистическое изучение инфляции Социально-экономическая организация

Социально-экономическая организация The new housing strategy for Russia

The new housing strategy for Russia