- Социально-экономическое значение кооперации и интеграции

Содержание

- 2. Эффективность в общем смысле характеризует отношение полученного эффекта (результата) к затратам, его обусловившим. Это сложная категория,

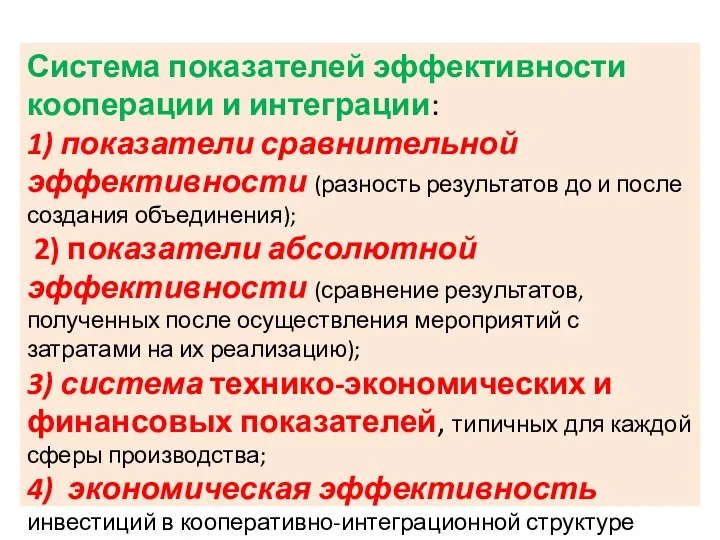

- 3. Система показателей эффективности кооперации и интеграции: 1) показатели сравнительной эффективности (разность результатов до и после создания

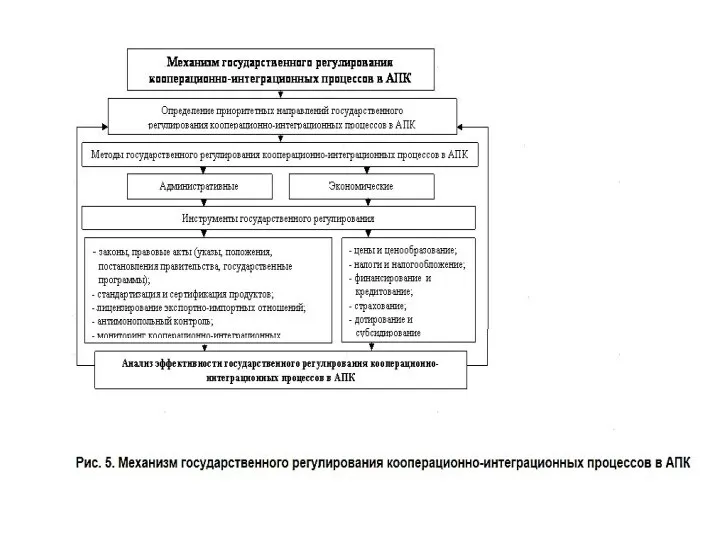

- 7. Эффективность функционирования агропромышленного интегрированного формирования в значительной степени также зависит механизма регулирования обменных отношений между предприятиями-участниками,

- 8. 1) Взаимоотношения участников осуществляются по стадиям технологического процесса на основе расчетных цен. Применение усложняется тем, что

- 9. 2) Прибыль каждого подразделения формируется на основе трансфертных цен с последующей корректировкой по конечным результатам. Трансфертные

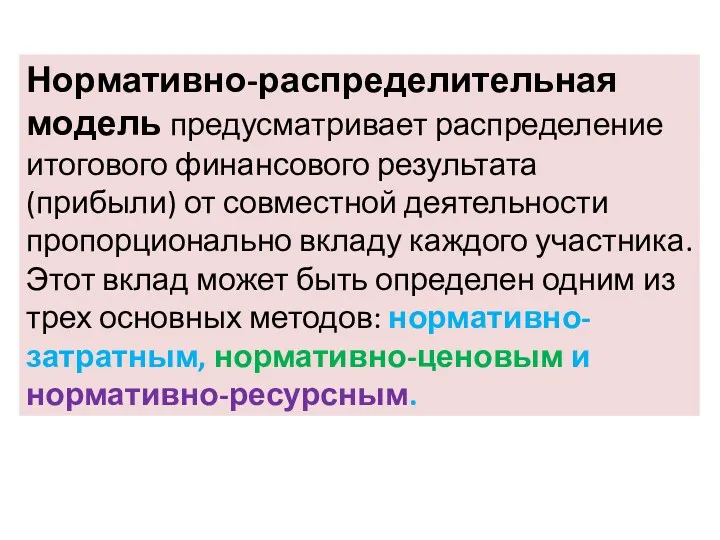

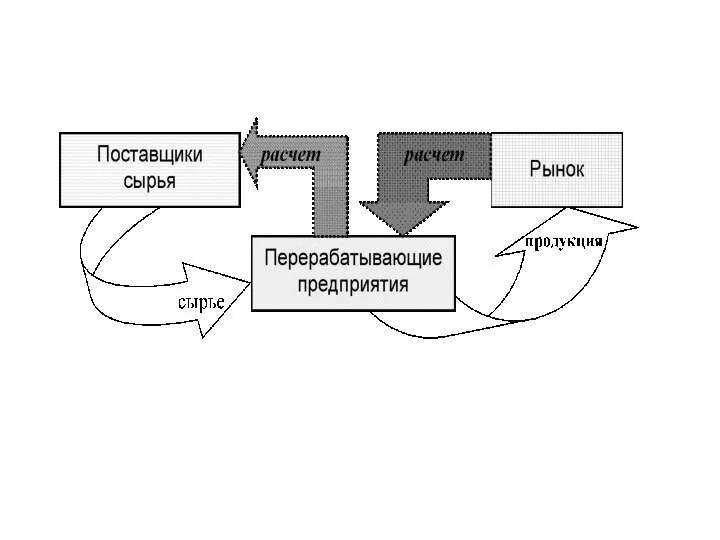

- 10. Нормативно-распределительная модель предусматривает распределение итогового финансового результата (прибыли) от совместной деятельности пропорционально вкладу каждого участника. Этот

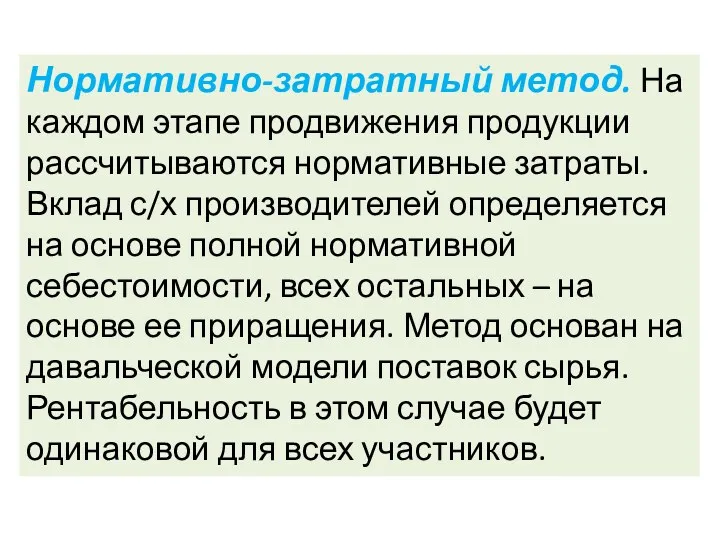

- 11. Нормативно-затратный метод. На каждом этапе продвижения продукции рассчитываются нормативные затраты. Вклад с/х производителей определяется на основе

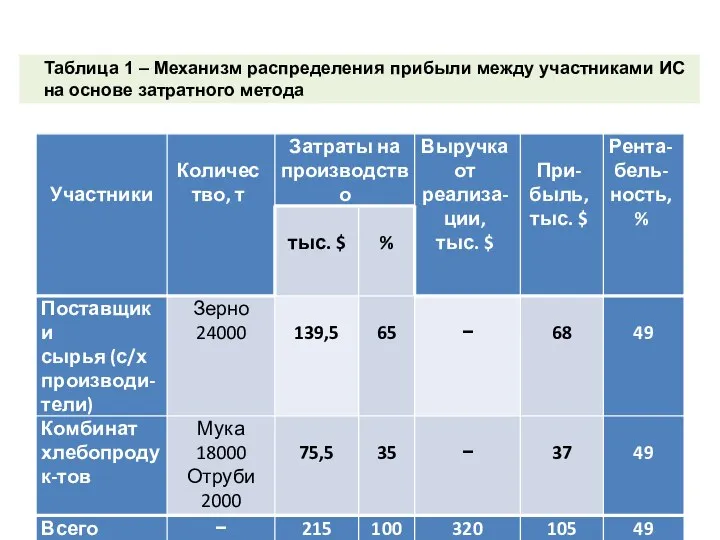

- 12. Таблица 1 – Механизм распределения прибыли между участниками ИС на основе затратного метода

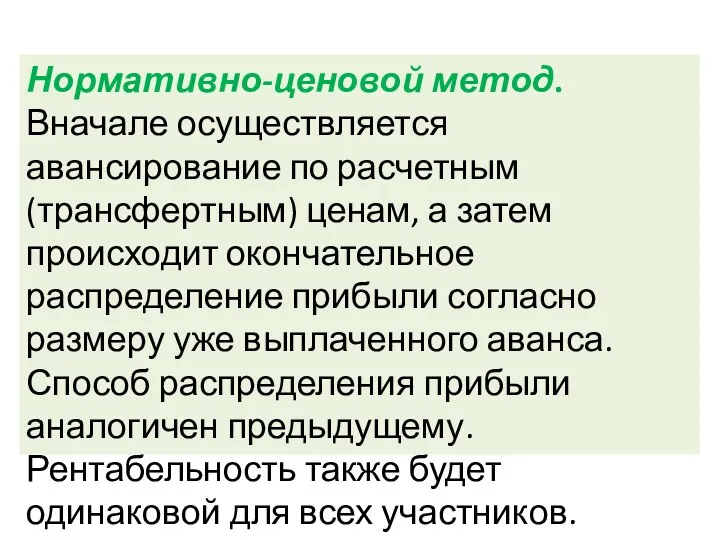

- 14. Нормативно-ценовой метод. Вначале осуществляется авансирование по расчетным (трансфертным) ценам, а затем происходит окончательное распределение прибыли согласно

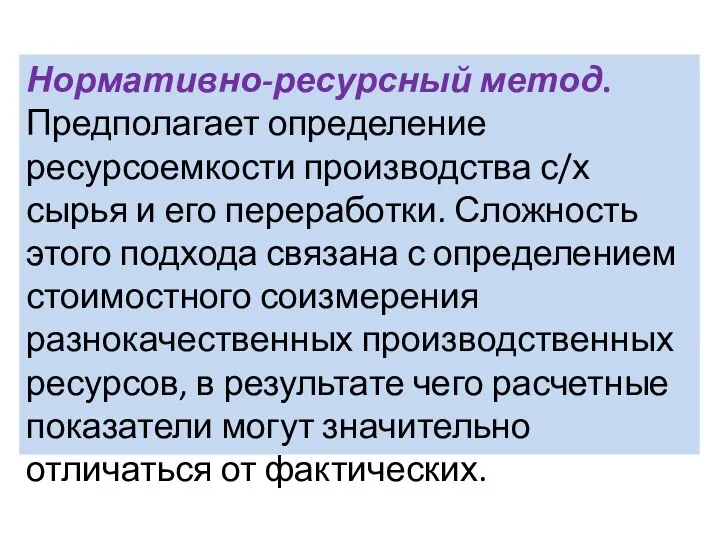

- 15. Нормативно-ресурсный метод. Предполагает определение ресурсоемкости производства с/х сырья и его переработки. Сложность этого подхода связана с

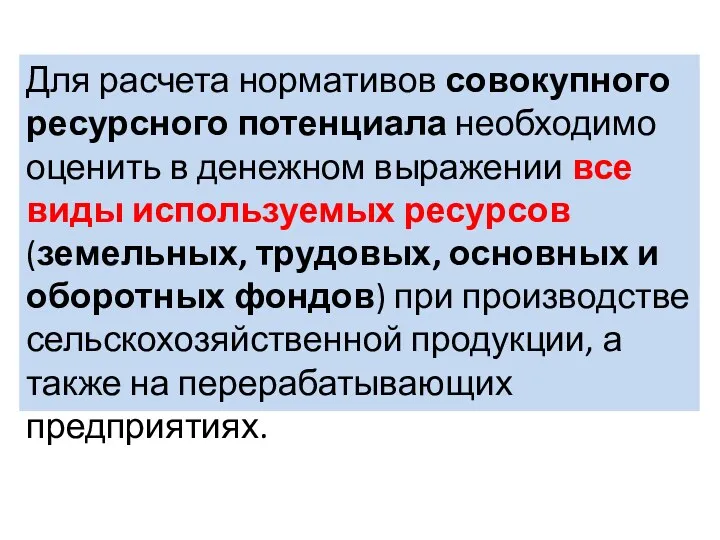

- 17. Для расчета нормативов совокупного ресурсного потенциала необходимо оценить в денежном выражении все виды используемых ресурсов (земельных,

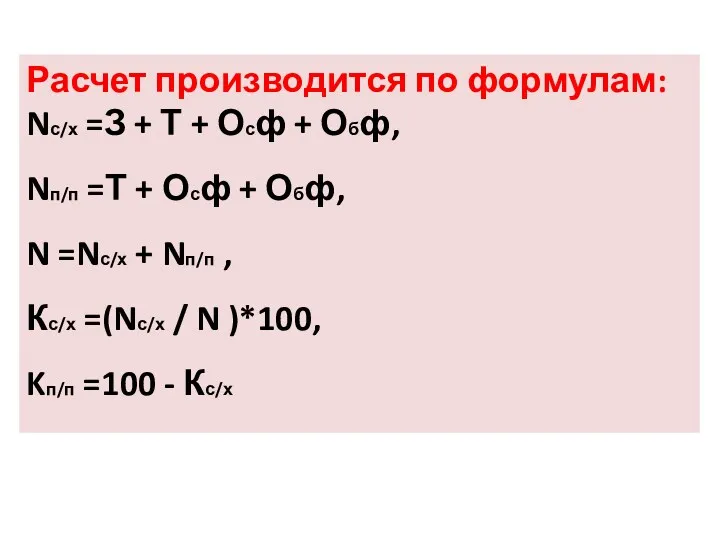

- 18. Расчет производится по формулам: Nс/х =З + Т + Осф + Обф, Nп/п =Т + Осф

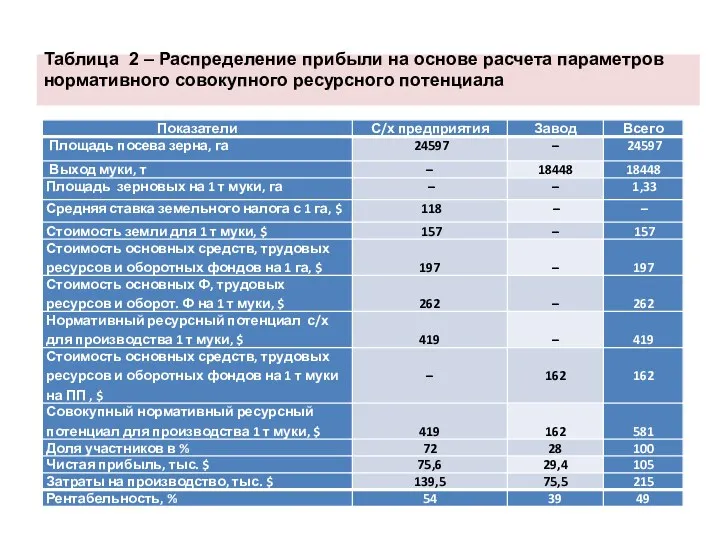

- 19. Таблица 2 – Распределение прибыли на основе расчета параметров нормативного совокупного ресурсного потенциала

- 21. Законодательные акты, регулирующие создание и деятельность кооперативно-интеграционных формирований на территории РБ: 1. Конституция РБ гарантирует гражданам

- 22. 2. Гражданский кодекс РБ определяет порядок создания и деятельности юридических лиц, являющихся коммерческими кооперативными организациями. Они

- 23. Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений),

- 24. Гражданским Кодексом также разрешается создание объединений коммерческих организаций и (или) индивидуальных предпринимателей, а также объединений коммерческих

- 25. 3. ЗАКОН РБ «О потребительской кооперации (потребительских обществах, их союзах) в Республике Беларусь» определяет правовые, организационные,

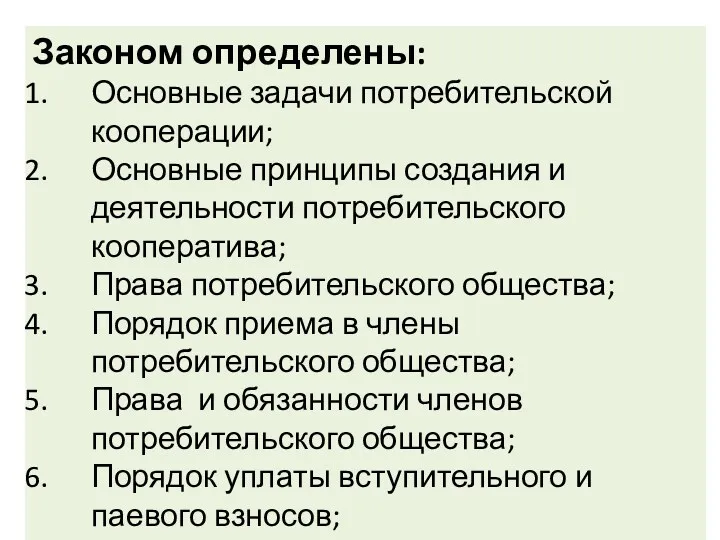

- 26. Законом определены: Основные задачи потребительской кооперации; Основные принципы создания и деятельности потребительского кооператива; Права потребительского общества;

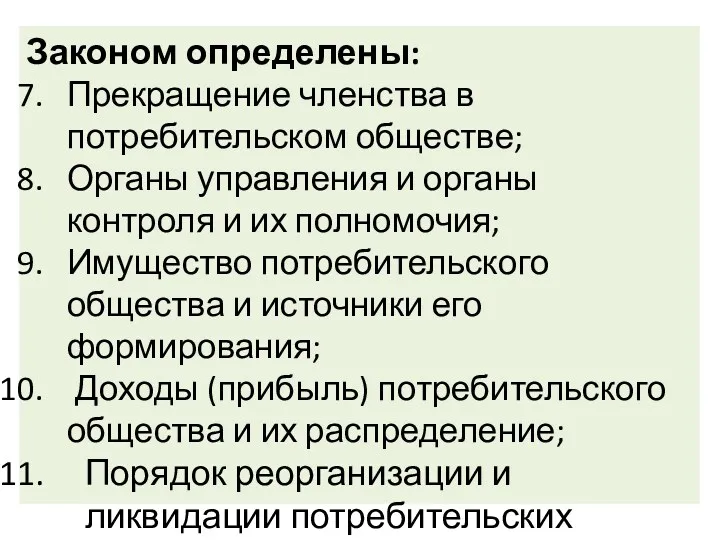

- 27. Законом определены: Прекращение членства в потребительском обществе; Органы управления и органы контроля и их полномочия; Имущество

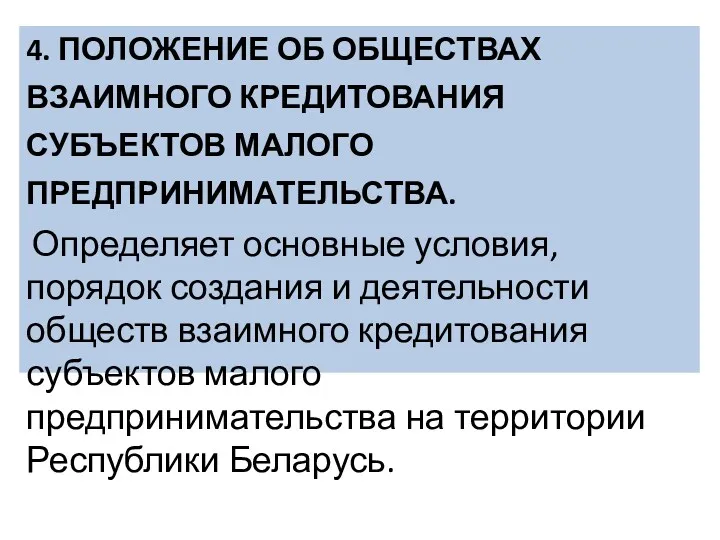

- 28. 4. ПОЛОЖЕНИЕ ОБ ОБЩЕСТВАХ ВЗАИМНОГО КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА. Определяет основные условия, порядок создания и деятельности

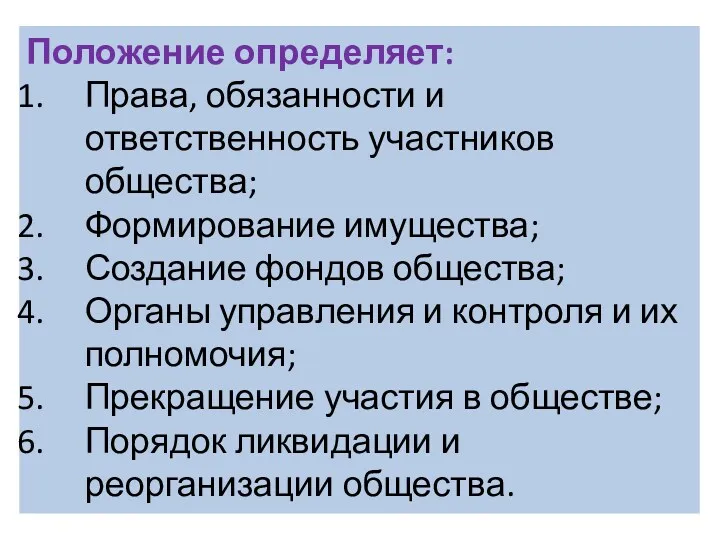

- 29. Положение определяет: Права, обязанности и ответственность участников общества; Формирование имущества; Создание фондов общества; Органы управления и

- 30. 5. Указ Президента Республики Беларусь «О некоторых вопросах создания и деятельности холдингов в Республике Беларусь». Определяет

- 31. Указом определены: Условия, необходимые для создания холдинга; Требования, связанные с его регистрацией; Порядок создания и деятельности

- 32. 6. ГОСУДАРСТВЕННАЯ ПРОГРАММА РАЗВИТИЯ агробизнеса НА 2016 - 2020 ГОДЫ. Содержит следующие основные положения, определяющие развитие

- 33. В экспортоориентированных отраслях (молочной, мясной, льняной, сахарной и других) следует постепенно создавать крупные продуктовые компании, которые

- 34. Совершенствование организационной структуры АПК будет происходить на основе государственно-частного партнерства, развития продуктовых кооперативно-интеграционных формирований регионального и

- 35. 7.НАЦИОНАЛЬНАЯ СТРАТЕГИЯ УСТОЙЧИВОГО СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕСПУБЛИКИ БЕЛАРУСЬ : «Основное направление аграрной политики – создание крупных

- 37. Скачать презентацию

Эффективность в общем смысле характеризует отношение полученного эффекта (результата) к затратам,

Эффективность в общем смысле характеризует отношение полученного эффекта (результата) к затратам,

Система показателей эффективности кооперации и интеграции:

1) показатели сравнительной эффективности (разность результатов

Система показателей эффективности кооперации и интеграции:

1) показатели сравнительной эффективности (разность результатов

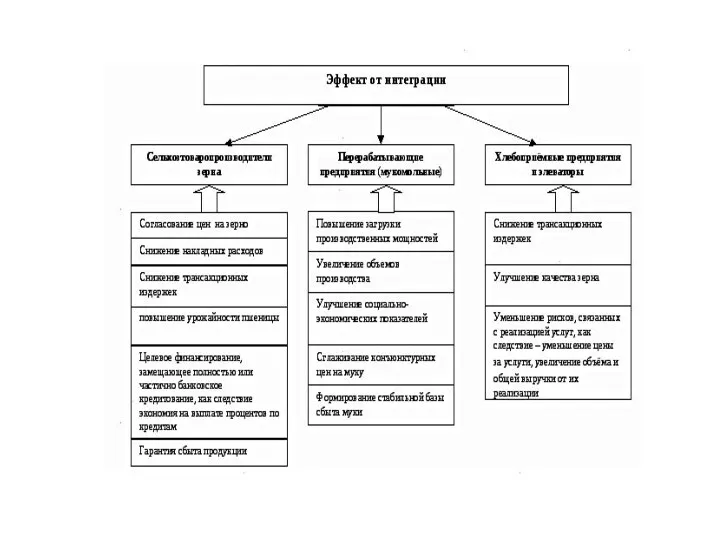

Эффективность функционирования агропромышленного интегрированного формирования в значительной степени также зависит механизма

Эффективность функционирования агропромышленного интегрированного формирования в значительной степени также зависит механизма

1) Взаимоотношения участников осуществляются по стадиям технологического процесса на основе расчетных

1) Взаимоотношения участников осуществляются по стадиям технологического процесса на основе расчетных

2) Прибыль каждого подразделения формируется на основе трансфертных цен с последующей

2) Прибыль каждого подразделения формируется на основе трансфертных цен с последующей

Нормативно-распределительная модель предусматривает распределение итогового финансового результата (прибыли) от совместной деятельности

Нормативно-распределительная модель предусматривает распределение итогового финансового результата (прибыли) от совместной деятельности

Нормативно-затратный метод. На каждом этапе продвижения продукции рассчитываются нормативные затраты. Вклад

Нормативно-затратный метод. На каждом этапе продвижения продукции рассчитываются нормативные затраты. Вклад

Таблица 1 – Механизм распределения прибыли между участниками ИС

на основе затратного

Таблица 1 – Механизм распределения прибыли между участниками ИС

на основе затратного

Нормативно-ценовой метод. Вначале осуществляется авансирование по расчетным (трансфертным) ценам, а затем

Нормативно-ценовой метод. Вначале осуществляется авансирование по расчетным (трансфертным) ценам, а затем

Нормативно-ресурсный метод. Предполагает определение ресурсоемкости производства с/х сырья и его переработки.

Нормативно-ресурсный метод. Предполагает определение ресурсоемкости производства с/х сырья и его переработки.

Для расчета нормативов совокупного ресурсного потенциала необходимо оценить в денежном выражении

Для расчета нормативов совокупного ресурсного потенциала необходимо оценить в денежном выражении

Расчет производится по формулам:

Nс/х =З + Т + Осф + Обф,

Расчет производится по формулам:

Nс/х =З + Т + Осф + Обф,

Таблица 2 – Распределение прибыли на основе расчета параметров нормативного совокупного

Таблица 2 – Распределение прибыли на основе расчета параметров нормативного совокупного

Законодательные акты, регулирующие создание и деятельность кооперативно-интеграционных формирований на территории РБ:

1.

Законодательные акты, регулирующие создание и деятельность кооперативно-интеграционных формирований на территории РБ:

1.

2. Гражданский кодекс РБ определяет порядок создания и деятельности юридических лиц,

2. Гражданский кодекс РБ определяет порядок создания и деятельности юридических лиц,

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов,

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов,

Гражданским Кодексом также разрешается создание объединений коммерческих организаций и (или) индивидуальных

Гражданским Кодексом также разрешается создание объединений коммерческих организаций и (или) индивидуальных

3. ЗАКОН РБ «О потребительской кооперации (потребительских обществах, их союзах) в

3. ЗАКОН РБ «О потребительской кооперации (потребительских обществах, их союзах) в

Законом определены:

Основные задачи потребительской кооперации;

Основные принципы создания и деятельности потребительского кооператива;

Права

Законом определены:

Основные задачи потребительской кооперации;

Основные принципы создания и деятельности потребительского кооператива;

Права

Законом определены:

Прекращение членства в потребительском обществе;

Органы управления и органы контроля и

Законом определены:

Прекращение членства в потребительском обществе;

Органы управления и органы контроля и

4. ПОЛОЖЕНИЕ ОБ ОБЩЕСТВАХ ВЗАИМНОГО КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА.

Определяет основные

4. ПОЛОЖЕНИЕ ОБ ОБЩЕСТВАХ ВЗАИМНОГО КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА.

Определяет основные

Положение определяет:

Права, обязанности и ответственность участников общества;

Формирование имущества;

Создание фондов общества;

Органы

Положение определяет:

Права, обязанности и ответственность участников общества;

Формирование имущества;

Создание фондов общества;

Органы

5. Указ Президента Республики Беларусь

«О некоторых вопросах создания и деятельности холдингов

5. Указ Президента Республики Беларусь

«О некоторых вопросах создания и деятельности холдингов

Указом определены:

Условия, необходимые для создания холдинга;

Требования, связанные с его регистрацией;

Порядок создания

Указом определены:

Условия, необходимые для создания холдинга;

Требования, связанные с его регистрацией;

Порядок создания

6. ГОСУДАРСТВЕННАЯ ПРОГРАММА РАЗВИТИЯ агробизнеса НА 2016 - 2020 ГОДЫ.

Содержит следующие

6. ГОСУДАРСТВЕННАЯ ПРОГРАММА РАЗВИТИЯ агробизнеса НА 2016 - 2020 ГОДЫ.

Содержит следующие

В экспортоориентированных отраслях (молочной, мясной, льняной, сахарной и других) следует постепенно

В экспортоориентированных отраслях (молочной, мясной, льняной, сахарной и других) следует постепенно

Совершенствование организационной структуры АПК будет происходить на основе государственно-частного партнерства, развития

Совершенствование организационной структуры АПК будет происходить на основе государственно-частного партнерства, развития

7.НАЦИОНАЛЬНАЯ СТРАТЕГИЯ УСТОЙЧИВОГО СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕСПУБЛИКИ БЕЛАРУСЬ :

«Основное направление аграрной

7.НАЦИОНАЛЬНАЯ СТРАТЕГИЯ УСТОЙЧИВОГО СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕСПУБЛИКИ БЕЛАРУСЬ :

«Основное направление аграрной

Промышленность РСО Алании. Лабораторная работа №4

Промышленность РСО Алании. Лабораторная работа №4 Инновационная политика региона на примере Краснодарского края

Инновационная политика региона на примере Краснодарского края Индивидуальная предпринимательская деятельность

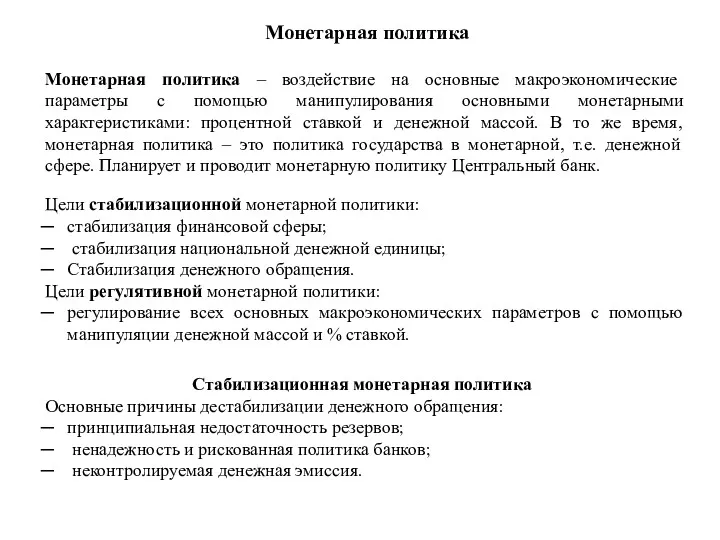

Индивидуальная предпринимательская деятельность Монетарная политика. (Тема 8)

Монетарная политика. (Тема 8) Диаграмма Парето

Диаграмма Парето Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Экономика Бурятии

Экономика Бурятии Капитал как основа предпринимательской деятельности. Лекция 8

Капитал как основа предпринимательской деятельности. Лекция 8 Prezentatsia_sobstvennost

Prezentatsia_sobstvennost Что такое экономика

Что такое экономика Макроэкономическая нестабильность. Инфляция

Макроэкономическая нестабильность. Инфляция Состояние и основные тенденции рынка труда Ярославской области

Состояние и основные тенденции рынка труда Ярославской области Государственная политика занятости

Государственная политика занятости Собственность, как экономическая категория

Собственность, как экономическая категория Економічна безпека підприємства на прикладі КП Київпастранс

Економічна безпека підприємства на прикладі КП Київпастранс Распределение доходов. Доходы граждан и прожиточный минимум. Неравенство доходов (обществознание, 8 класс)

Распределение доходов. Доходы граждан и прожиточный минимум. Неравенство доходов (обществознание, 8 класс) Платежный баланс. (Тема 7)

Платежный баланс. (Тема 7) Оценка методов переработки отходов

Оценка методов переработки отходов Современные представления о региональном и местном развитии. Лекция 2

Современные представления о региональном и местном развитии. Лекция 2 Система управления трудовыми ресурсами

Система управления трудовыми ресурсами Экономическое стимулирование охраны окружающей среды

Экономическое стимулирование охраны окружающей среды Международные валютно-кредитные и финансовые отношения

Международные валютно-кредитные и финансовые отношения Global economy and world economic relations

Global economy and world economic relations Методология экономической науки. Этическая проблематика и экономическая наука

Методология экономической науки. Этическая проблематика и экономическая наука Монопольні ринки. Конкуренція у виробничій вертикалі

Монопольні ринки. Конкуренція у виробничій вертикалі Consumers, Producers, and the Efficiency of Markets

Consumers, Producers, and the Efficiency of Markets Неолиберализм. (Занятие 10)

Неолиберализм. (Занятие 10) Что такое бюджет?

Что такое бюджет?