Технико-экономический анализ деятельности предприятия. Анализ оборачиваемости оборотного капитала презентация

- Технико-экономический анализ деятельности предприятия. Анализ оборачиваемости оборотного капитала

Содержание

- 2. Анализ оборачиваемости оборотного капитала

- 3. Факторы, влияющие на длительность нахождения средств в обороте Внешние факторы : отраслевая принадлежность; сфера деятельности организации;

- 4. Виды оценок оборачиваемости а) скорость оборот — количество оборотов, которое делают за анализируемый период капитал организации

- 5. Общие показатели оборачиваемости

- 6. Общие показатели оборачиваемости

- 7. Общие показатели оборачиваемости

- 8. Показатели управления активами

- 9. Показатели управления активами

- 10. Пути роста оборачиваемости Сокращение производственного цикла Улучшение организации материально-технического снабжения Ускорение процессов отгрузки и оформления расчетных

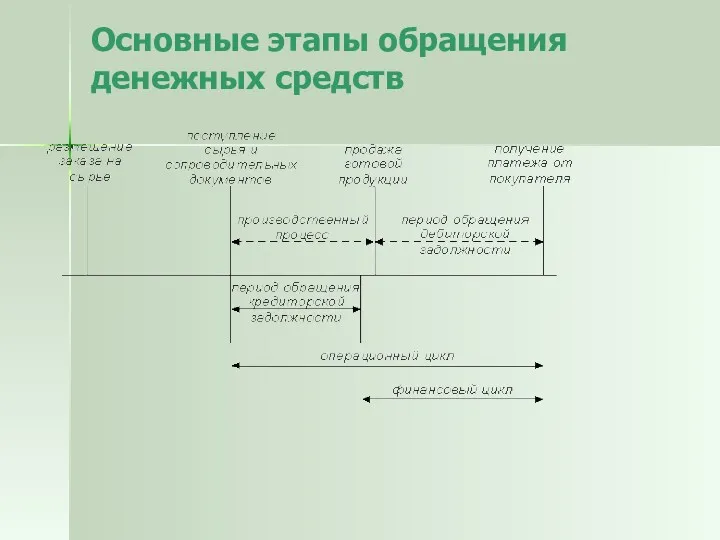

- 11. Основные этапы обращения денежных средств

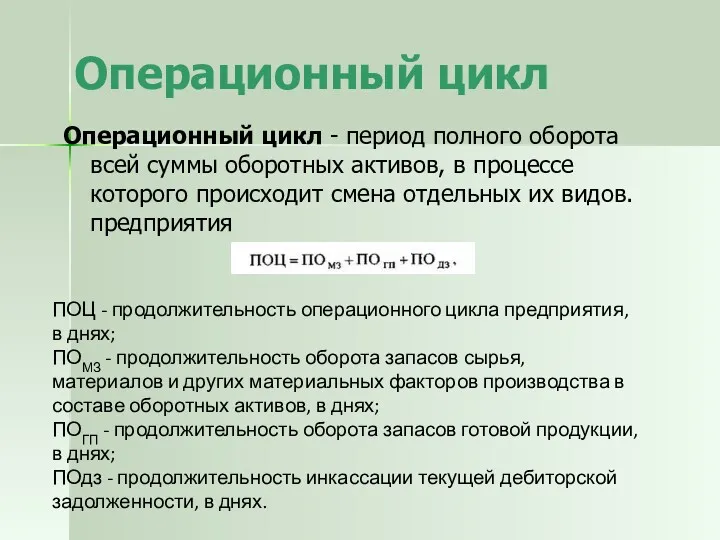

- 12. Операционный цикл Операционный цикл - период полного оборота всей суммы оборотных активов, в процессе которого происходит

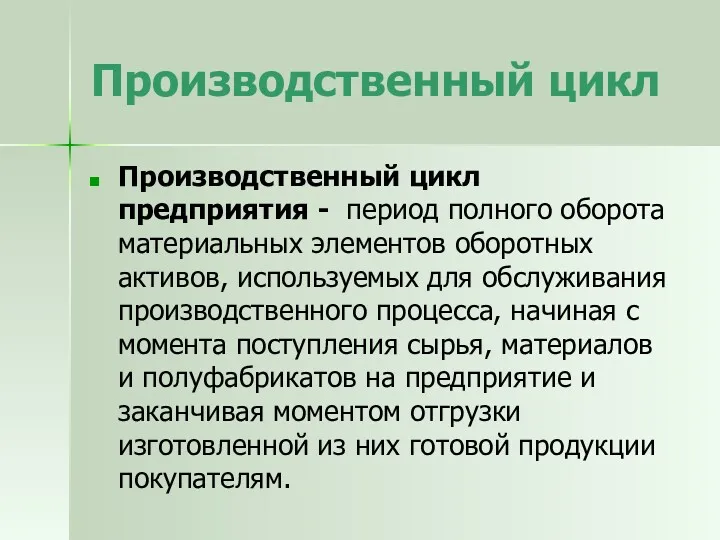

- 13. Производственный цикл Производственный цикл предприятия - период полного оборота материальных элементов оборотных активов, используемых для обслуживания

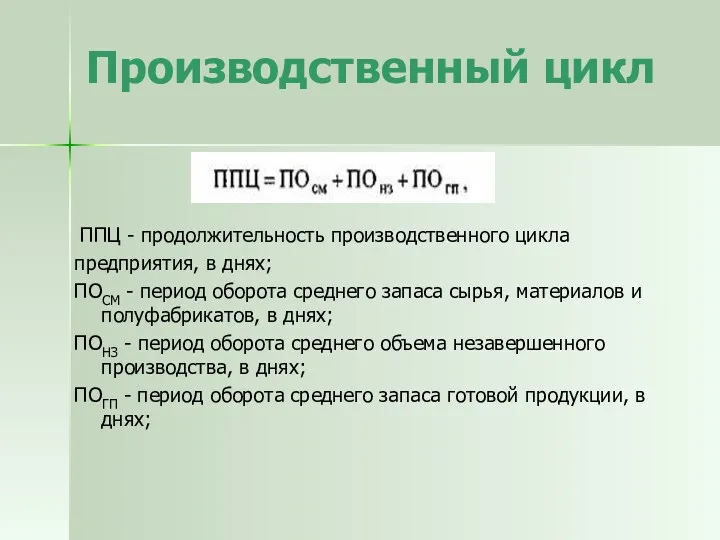

- 14. ППЦ - продолжительность производственного цикла предприятия, в днях; ПОСМ - период оборота среднего запаса сырья, материалов

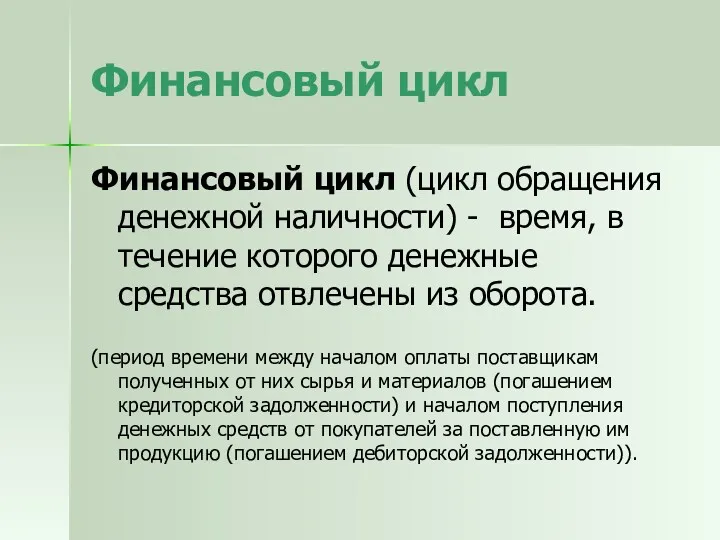

- 15. Финансовый цикл Финансовый цикл (цикл обращения денежной наличности) - время, в течение которого денежные средства отвлечены

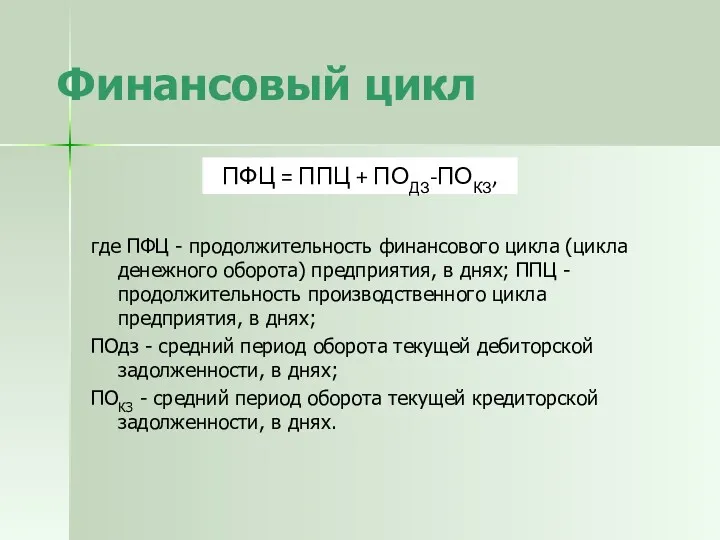

- 16. где ПФЦ - продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях; ППЦ - продолжительность производственного

- 17. Анализ финансовых результатов деятельности предприятия Задачи анализа финансовых результатов Источники информации Анализ показателей прибыли Анализ показателей

- 18. Показатели финансовых результатов Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль —

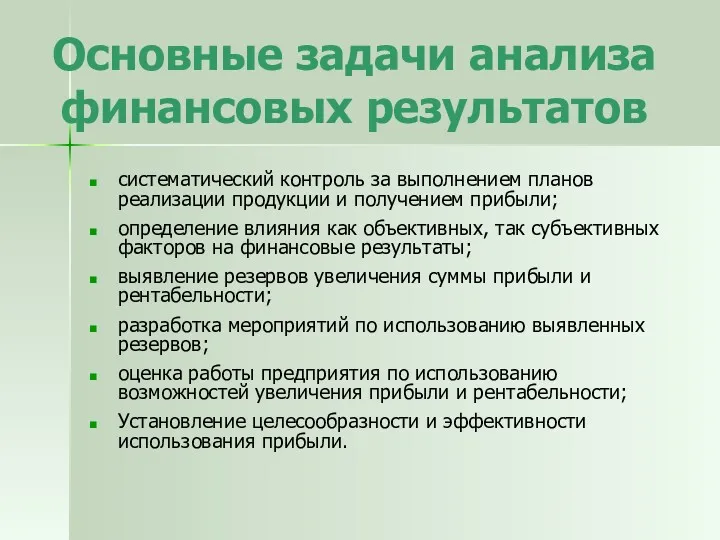

- 19. Основные задачи анализа финансовых результатов систематический контроль за выполнением планов реализации продукции и получением прибыли; определение

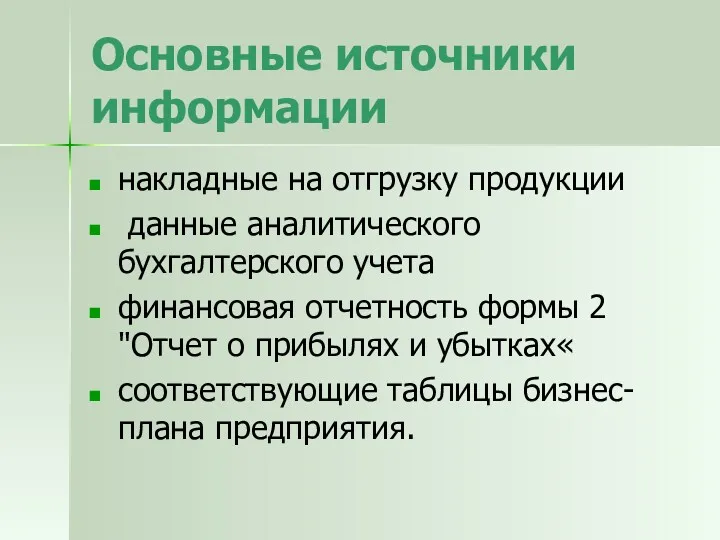

- 20. Основные источники информации накладные на отгрузку продукции данные аналитического бухгалтерского учета финансовая отчетность формы 2 "Отчет

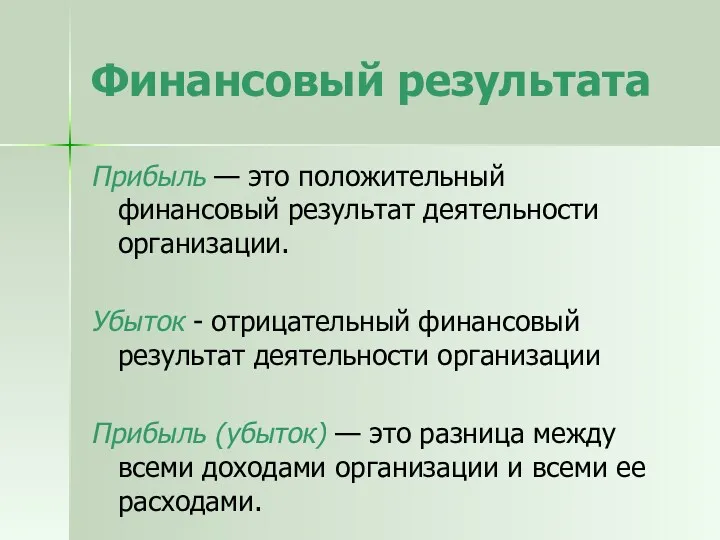

- 21. Финансовый результата Прибыль — это положительный финансовый результат деятельности организации. Убыток - отрицательный финансовый результат деятельности

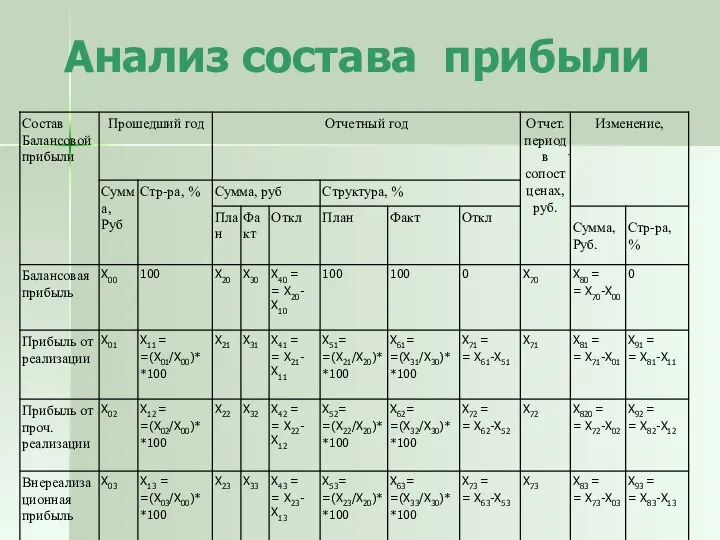

- 22. Анализ состава прибыли

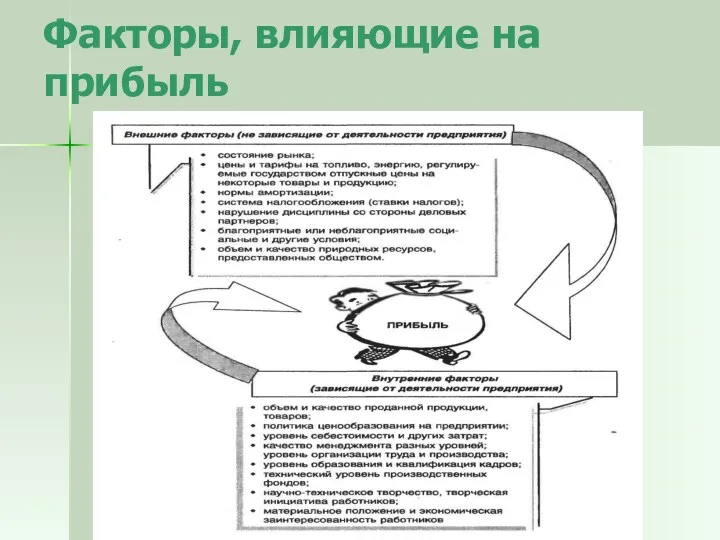

- 23. Факторы, влияющие на прибыль

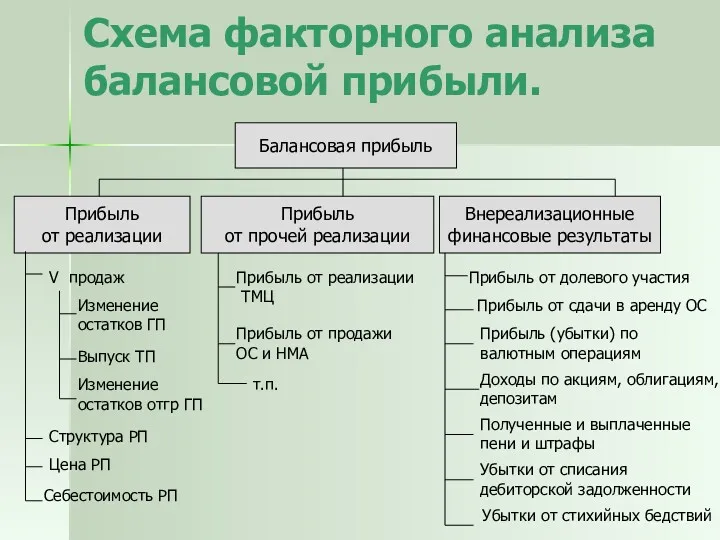

- 24. Схема факторного анализа балансовой прибыли. Балансовая прибыль Прибыль от реализации Прибыль от прочей реализации Внереализационные финансовые

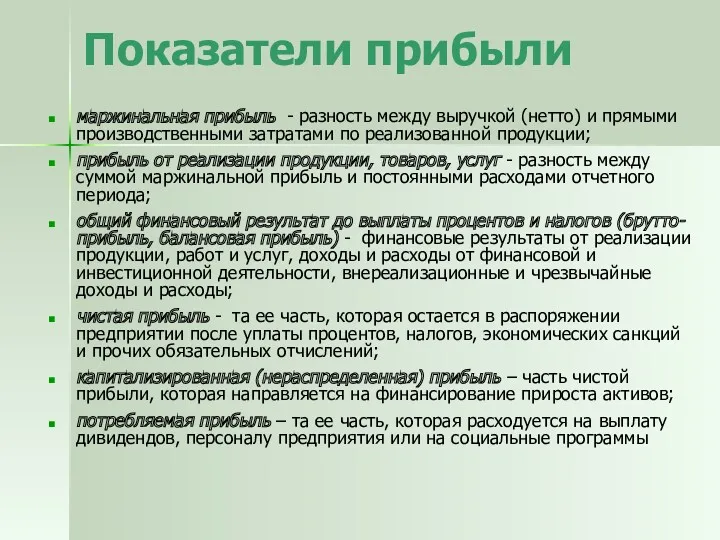

- 25. Показатели прибыли маржинальная прибыль - разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции;

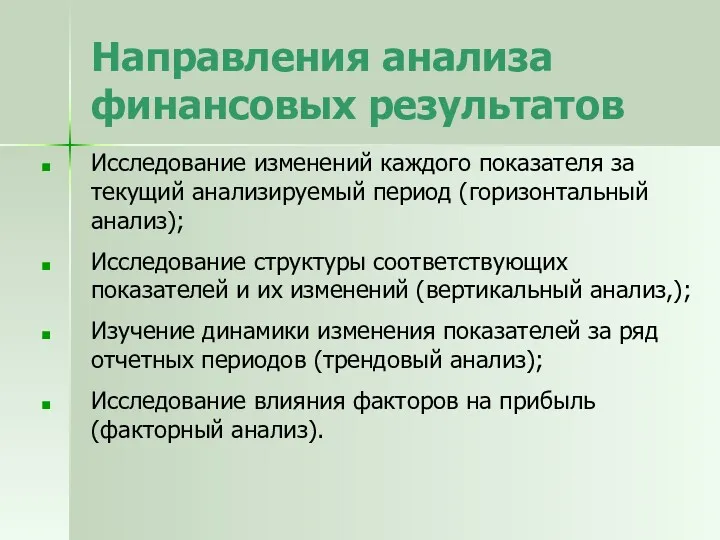

- 26. Направления анализа финансовых результатов Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ); Исследование структуры

- 27. Механизм формирования показателей прибыли Выручка (нетто) от реализации продукции, товаров, услуг Переменные расходы, приходящиеся на реализованную

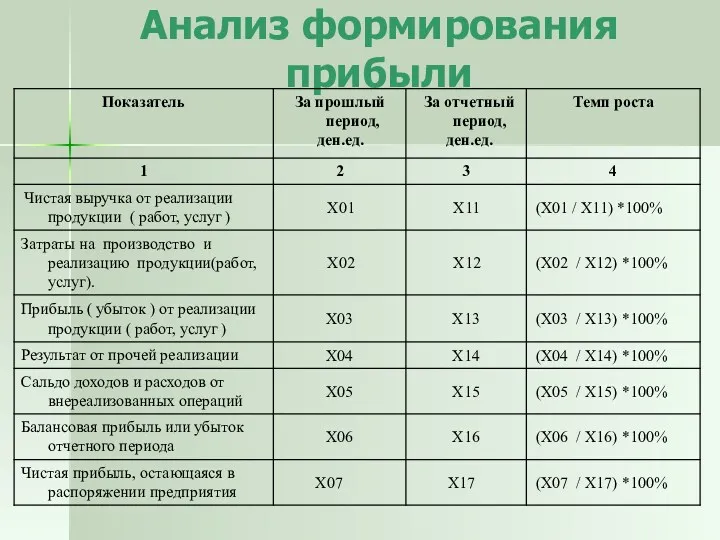

- 28. Анализ формирования прибыли

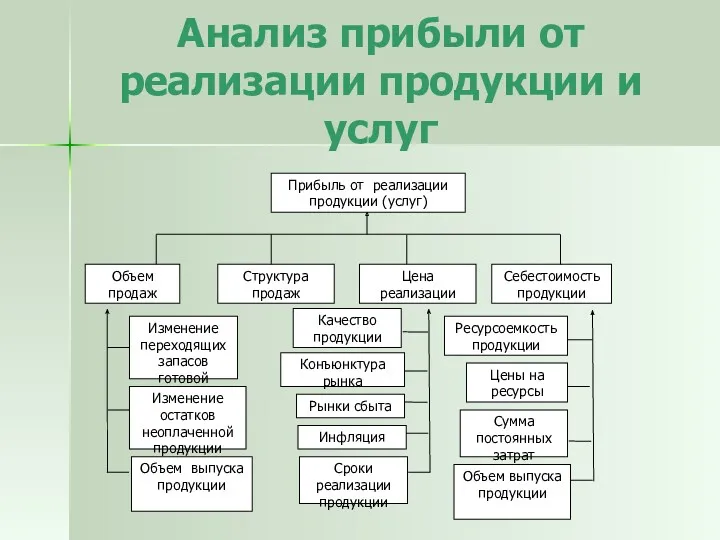

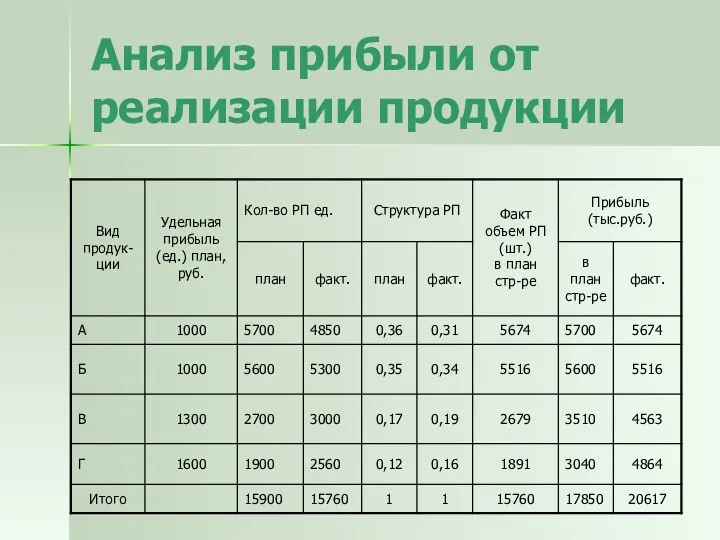

- 29. Анализ прибыли от реализации продукции и услуг

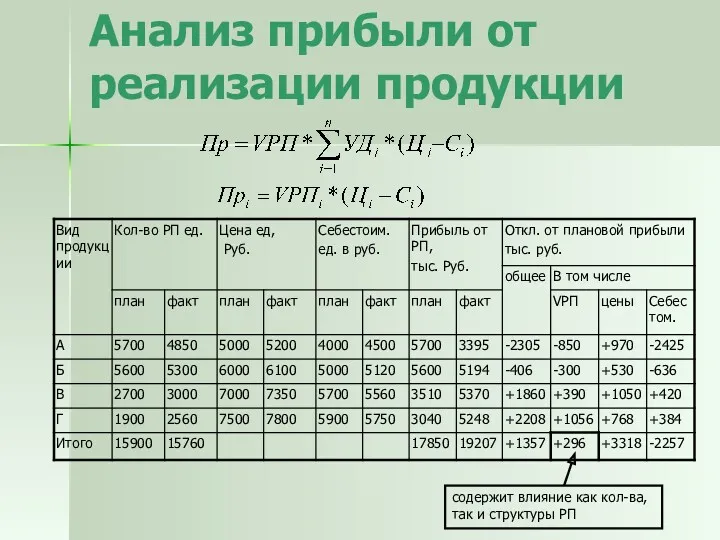

- 30. Анализ прибыли от реализации продукции содержит влияние как кол-ва, так и структуры РП

- 31. Анализ прибыли от реализации продукции

- 32. Анализ рентабельности Рентабельность – относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия

- 33. Виды показателей рентабельности: 1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов; 2) показатели, характеризующие рентабельность

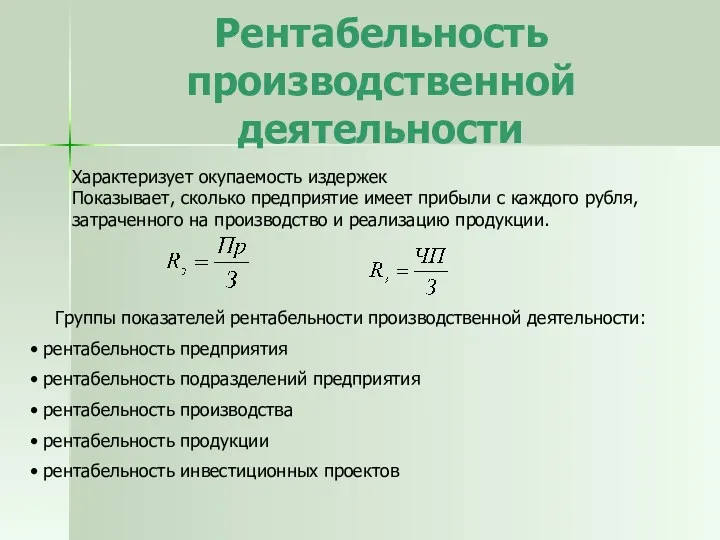

- 34. Рентабельность производственной деятельности Характеризует окупаемость издержек Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на

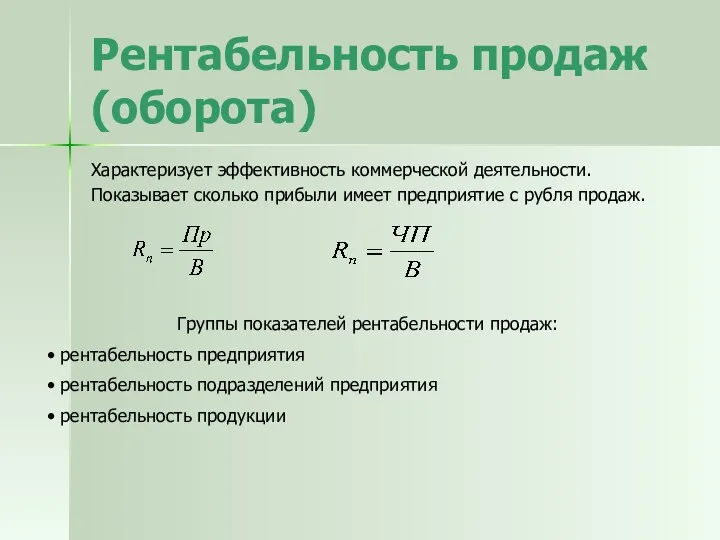

- 35. Рентабельность продаж (оборота) Характеризует эффективность коммерческой деятельности. Показывает сколько прибыли имеет предприятие с рубля продаж. Группы

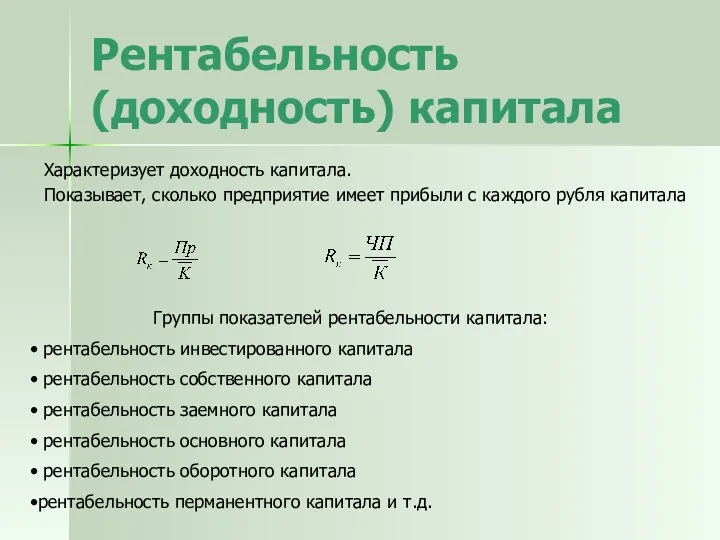

- 36. Рентабельность (доходность) капитала Характеризует доходность капитала. Показывает, сколько предприятие имеет прибыли с каждого рубля капитала Группы

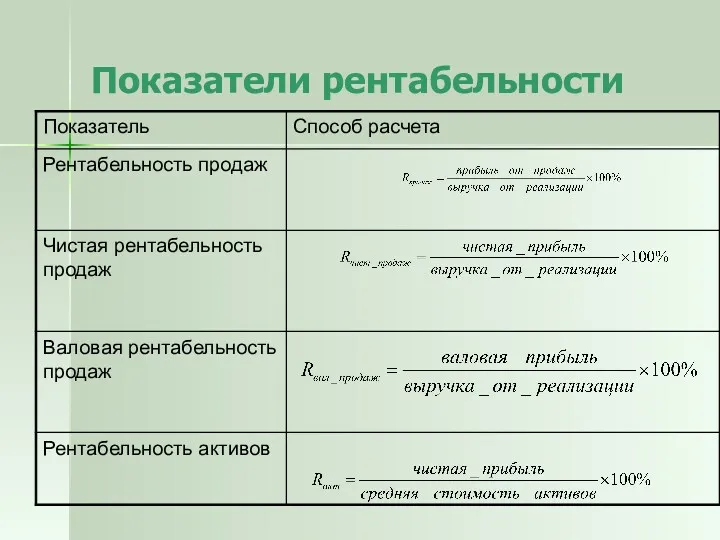

- 37. Показатели рентабельности

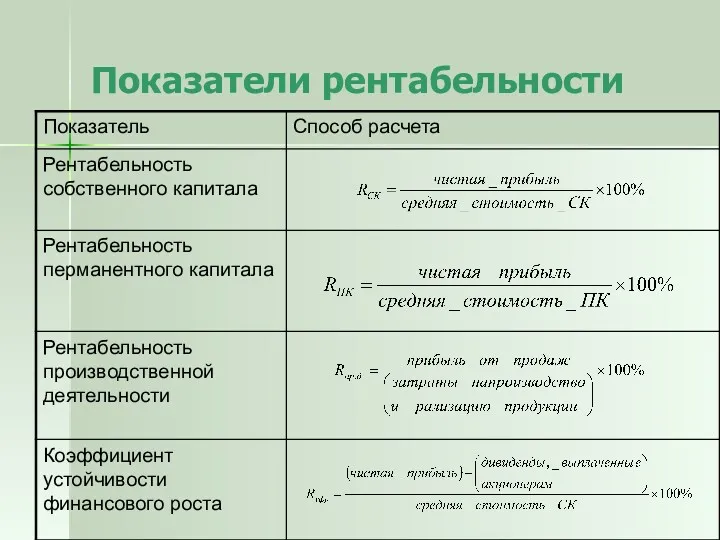

- 38. Показатели рентабельности

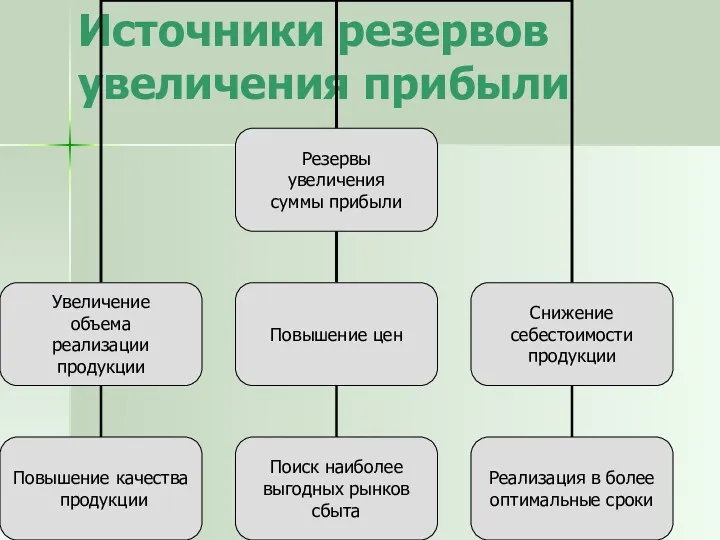

- 39. Источники резервов увеличения прибыли

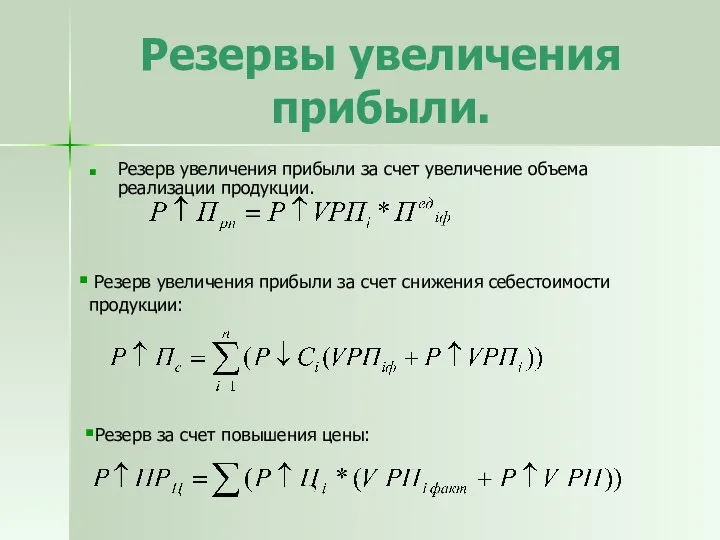

- 40. Резервы увеличения прибыли. Резерв увеличения прибыли за счет увеличение объема реализации продукции. Резерв увеличения прибыли за

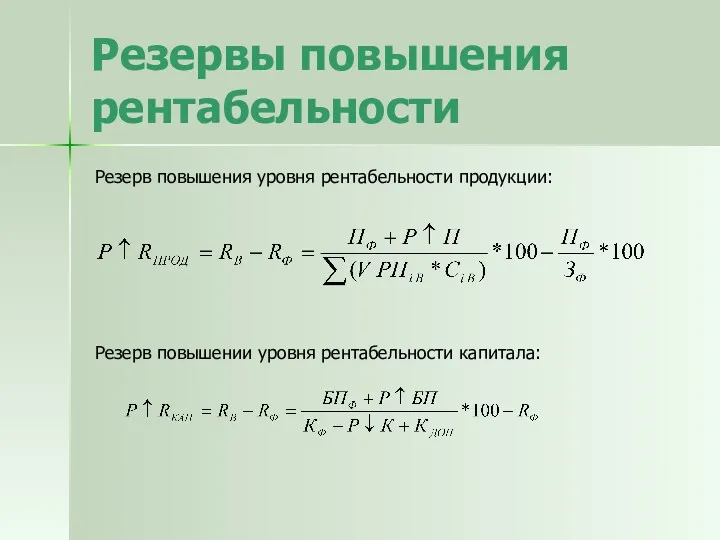

- 41. Резервы повышения рентабельности Резерв повышения уровня рентабельности продукции: Резерв повышении уровня рентабельности капитала:

- 43. Скачать презентацию

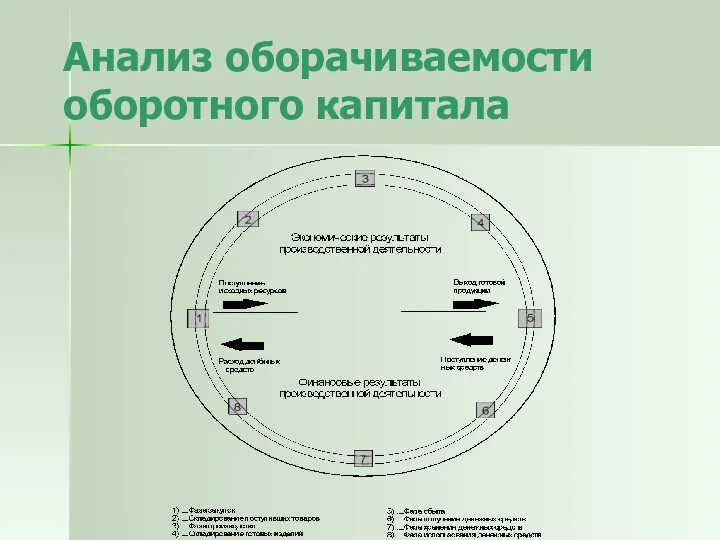

Анализ оборачиваемости оборотного капитала

Анализ оборачиваемости оборотного капитала

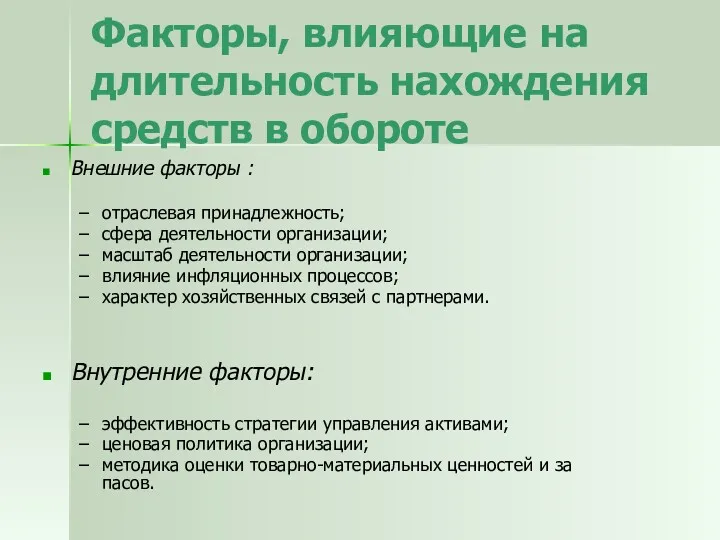

Факторы, влияющие на длительность нахождения средств в обороте

Внешние факторы :

отраслевая

Факторы, влияющие на длительность нахождения средств в обороте

Внешние факторы :

отраслевая

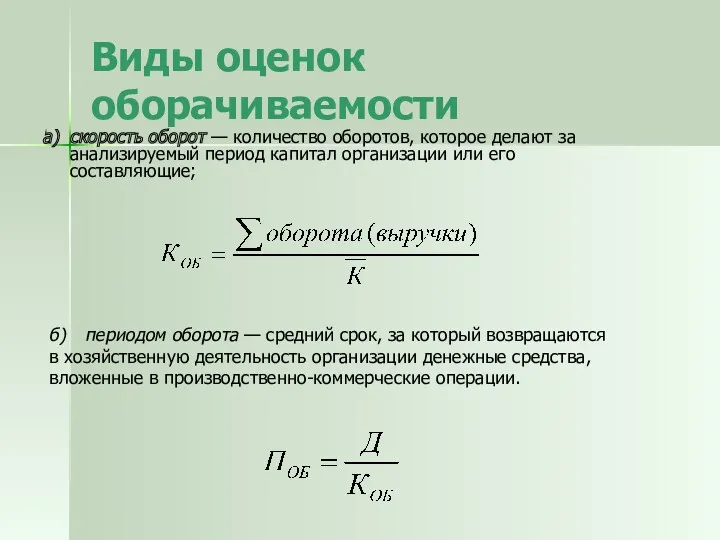

Виды оценок оборачиваемости

а) скорость оборот — количество оборотов, которое делают за анализируемый

Виды оценок оборачиваемости

а) скорость оборот — количество оборотов, которое делают за анализируемый

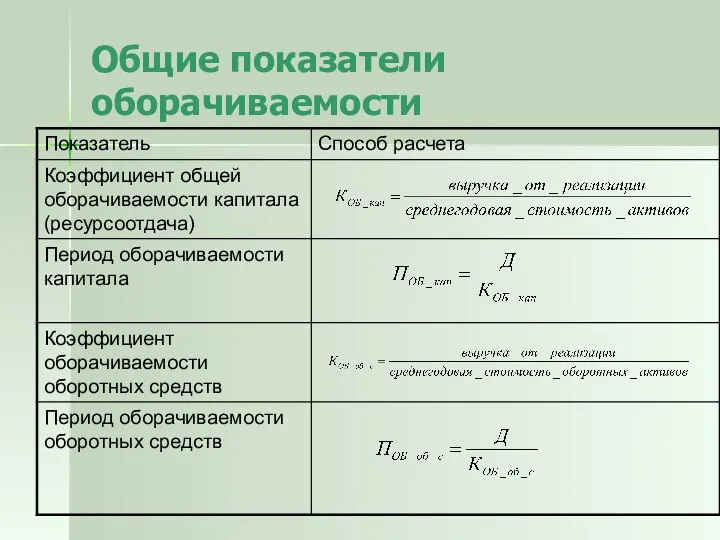

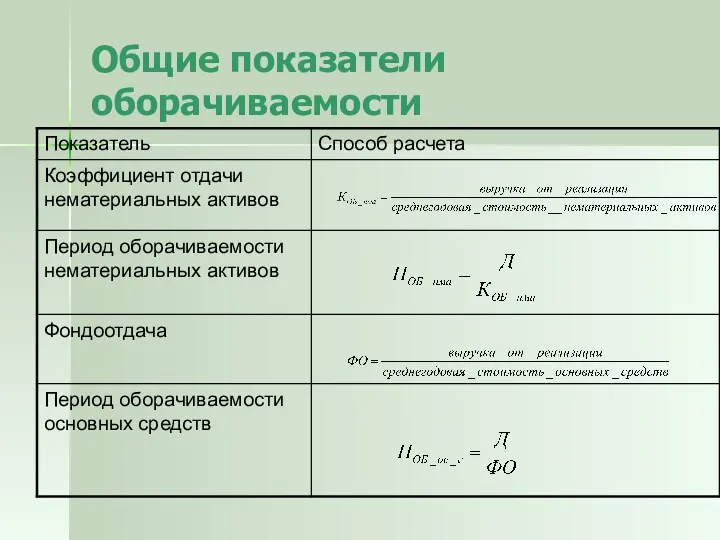

Общие показатели оборачиваемости

Общие показатели оборачиваемости

Общие показатели оборачиваемости

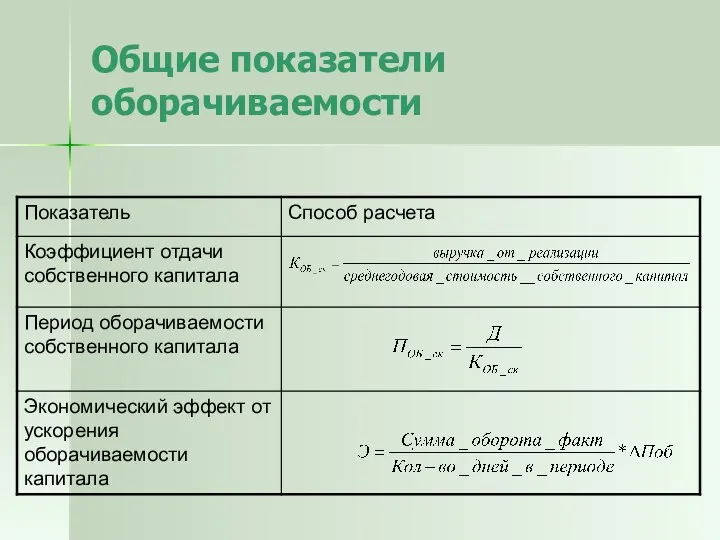

Общие показатели оборачиваемости

Общие показатели оборачиваемости

Общие показатели оборачиваемости

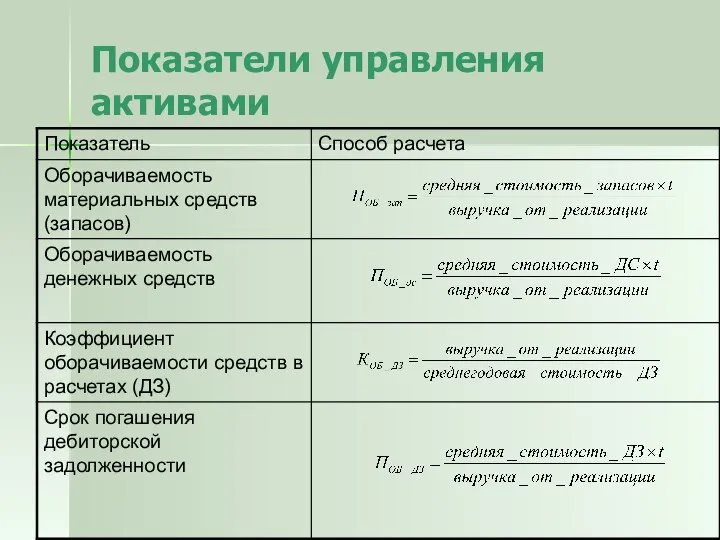

Показатели управления активами

Показатели управления активами

Показатели управления активами

Показатели управления активами

Пути роста оборачиваемости

Сокращение производственного цикла

Улучшение организации материально-технического снабжения

Ускорение процессов отгрузки и

Пути роста оборачиваемости

Сокращение производственного цикла

Улучшение организации материально-технического снабжения

Ускорение процессов отгрузки и

Основные этапы обращения денежных средств

Основные этапы обращения денежных средств

Операционный цикл

Операционный цикл - период полного оборота всей суммы оборотных активов,

Операционный цикл

Операционный цикл - период полного оборота всей суммы оборотных активов,

Производственный цикл

Производственный цикл предприятия - период полного оборота материальных элементов оборотных

Производственный цикл

Производственный цикл предприятия - период полного оборота материальных элементов оборотных

ППЦ - продолжительность производственного цикла

предприятия, в днях;

ПОСМ - период оборота

ППЦ - продолжительность производственного цикла

предприятия, в днях;

ПОСМ - период оборота

Финансовый цикл

Финансовый цикл (цикл обращения денежной наличности) - время, в течение

Финансовый цикл

Финансовый цикл (цикл обращения денежной наличности) - время, в течение

где ПФЦ - продолжительность финансового цикла (цикла денежного оборота) предприятия, в

где ПФЦ - продолжительность финансового цикла (цикла денежного оборота) предприятия, в

Анализ финансовых результатов деятельности предприятия

Задачи анализа финансовых результатов

Источники информации

Анализ показателей прибыли

Анализ

Анализ финансовых результатов деятельности предприятия

Задачи анализа финансовых результатов

Источники информации

Анализ показателей прибыли

Анализ

Показатели финансовых результатов

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и

Показатели финансовых результатов

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и

Основные задачи анализа финансовых результатов

систематический контроль за выполнением планов реализации продукции

Основные задачи анализа финансовых результатов

систематический контроль за выполнением планов реализации продукции

Основные источники информации

накладные на отгрузку продукции

данные аналитического бухгалтерского учета

Основные источники информации

накладные на отгрузку продукции

данные аналитического бухгалтерского учета

Финансовый результата

Прибыль — это положительный финансовый результат деятельности организации.

Убыток -

Финансовый результата

Прибыль — это положительный финансовый результат деятельности организации.

Убыток -

Анализ состава прибыли

Анализ состава прибыли

Факторы, влияющие на прибыль

Факторы, влияющие на прибыль

Схема факторного анализа балансовой прибыли.

Балансовая прибыль

Прибыль

от реализации

Прибыль

от прочей реализации

Внереализационные

Схема факторного анализа балансовой прибыли.

Балансовая прибыль

Прибыль

от реализации

Прибыль

от прочей реализации

Внереализационные

Показатели прибыли

маржинальная прибыль - разность между выручкой (нетто) и прямыми производственными

Показатели прибыли

маржинальная прибыль - разность между выручкой (нетто) и прямыми производственными

Направления анализа финансовых результатов

Исследование изменений каждого показателя за текущий анализируемый период

Направления анализа финансовых результатов

Исследование изменений каждого показателя за текущий анализируемый период

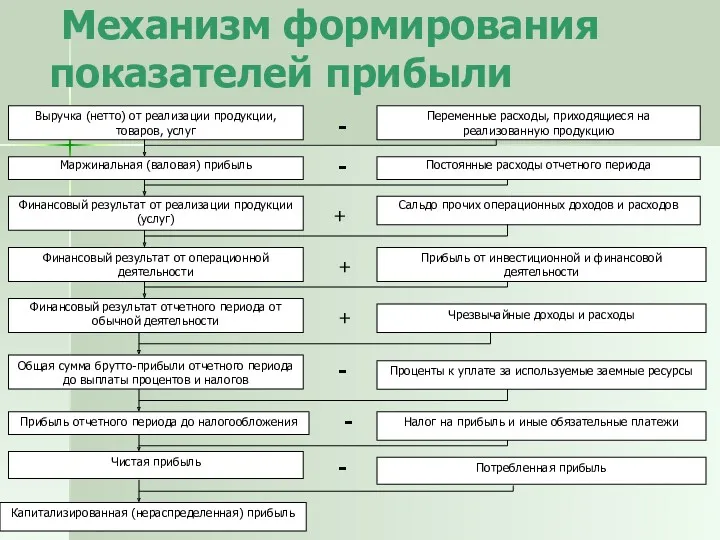

Механизм формирования показателей прибыли

Выручка (нетто) от реализации продукции, товаров, услуг

Переменные

Механизм формирования показателей прибыли

Выручка (нетто) от реализации продукции, товаров, услуг

Переменные

Анализ формирования прибыли

Анализ формирования прибыли

Анализ прибыли от реализации продукции и услуг

Анализ прибыли от реализации продукции и услуг

Анализ прибыли от реализации продукции

содержит влияние как кол-ва,

так и структуры

Анализ прибыли от реализации продукции

содержит влияние как кол-ва,

так и структуры

Анализ прибыли от реализации продукции

Анализ прибыли от реализации продукции

Анализ рентабельности

Рентабельность – относительный показатель, определяющий уровень доходности бизнеса.

Показатели

Анализ рентабельности

Рентабельность – относительный показатель, определяющий уровень доходности бизнеса.

Показатели

Виды показателей рентабельности:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2)

Виды показателей рентабельности:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2)

Рентабельность производственной деятельности

Характеризует окупаемость издержек

Показывает, сколько предприятие имеет прибыли с каждого

Рентабельность производственной деятельности

Характеризует окупаемость издержек

Показывает, сколько предприятие имеет прибыли с каждого

Рентабельность продаж

(оборота)

Характеризует эффективность коммерческой деятельности.

Показывает сколько прибыли имеет предприятие с

Рентабельность продаж

(оборота)

Характеризует эффективность коммерческой деятельности.

Показывает сколько прибыли имеет предприятие с

Рентабельность (доходность) капитала

Характеризует доходность капитала.

Показывает, сколько предприятие имеет прибыли

Рентабельность (доходность) капитала

Характеризует доходность капитала.

Показывает, сколько предприятие имеет прибыли

Показатели рентабельности

Показатели рентабельности

Показатели рентабельности

Показатели рентабельности

Источники резервов увеличения прибыли

Источники резервов увеличения прибыли

Резервы увеличения прибыли.

Резерв увеличения прибыли за счет увеличение объема реализации

Резервы увеличения прибыли.

Резерв увеличения прибыли за счет увеличение объема реализации

Резервы повышения рентабельности

Резерв повышения уровня рентабельности продукции:

Резерв повышении уровня рентабельности

Резервы повышения рентабельности

Резерв повышения уровня рентабельности продукции:

Резерв повышении уровня рентабельности

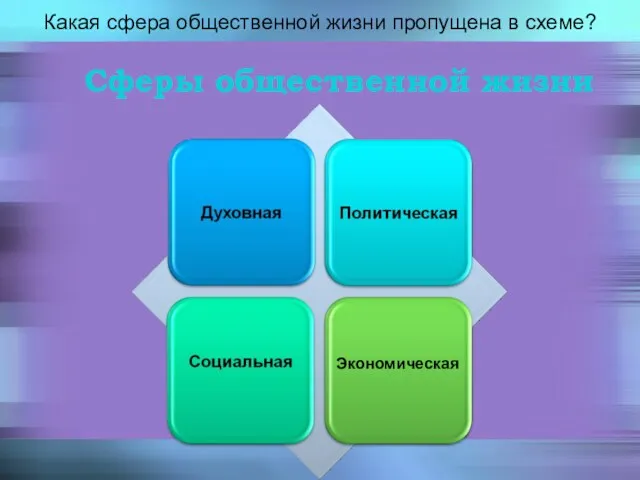

Рынки факторов производства

Рынки факторов производства Банк жүйесі;банктердің түрлері,қызметтері және экономикада атқаратын рөлі

Банк жүйесі;банктердің түрлері,қызметтері және экономикада атқаратын рөлі Роль экономики в жизни общества

Роль экономики в жизни общества Особенности системы сбыта керамических изделий на российском рынке

Особенности системы сбыта керамических изделий на российском рынке Теория потребительского поведения

Теория потребительского поведения ЭнергоГород. Решение для реализации умного города на уровне Региона

ЭнергоГород. Решение для реализации умного города на уровне Региона Кривая производственных возможностей

Кривая производственных возможностей Роль и место России в мировом хозяйстве. Стратегия развития на современном экономическом этапе

Роль и место России в мировом хозяйстве. Стратегия развития на современном экономическом этапе Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee

Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee Экономика и политика

Экономика и политика Основы экономики организации. Модель разработки эффективной системы оплаты труда

Основы экономики организации. Модель разработки эффективной системы оплаты труда Несовешенства рынка. Общественные блага. Спрос и предложение на общественные блага. Трансакционные издержки

Несовешенства рынка. Общественные блага. Спрос и предложение на общественные блага. Трансакционные издержки Правовые аспекты современного производства

Правовые аспекты современного производства Экономиканың тиімді өсуінің факторлары

Экономиканың тиімді өсуінің факторлары Препятствия в развитии сельскохозяйственной кооперации и законодательные механизмы их устранения

Препятствия в развитии сельскохозяйственной кооперации и законодательные механизмы их устранения Инфляция. Виды и причины инфляции

Инфляция. Виды и причины инфляции Занятость и безработица

Занятость и безработица Себестоимость продукции

Себестоимость продукции Инвестиционная политика Калининградской области

Инвестиционная политика Калининградской области Ryzyko a niestabilność na rynkach finansowych. (Wykład 3)

Ryzyko a niestabilność na rynkach finansowych. (Wykład 3) Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС

Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС Формирование рынка услуг и его особенности

Формирование рынка услуг и его особенности Мемлекеттік кірістер, оларды жұмылдыру әдістері

Мемлекеттік кірістер, оларды жұмылдыру әдістері Бәсекелестік қурес стратегиясы

Бәсекелестік қурес стратегиясы Экономика обмена. Приложения. Лекции 3.1-3.2

Экономика обмена. Приложения. Лекции 3.1-3.2 Территория опережающего социально-экономического развития Вятские Поляны

Территория опережающего социально-экономического развития Вятские Поляны Ограниченность экономических ресурсов и порождаемые ею проблемы. Главные вопросы экономики

Ограниченность экономических ресурсов и порождаемые ею проблемы. Главные вопросы экономики Государственное регулирование рынка труда (на материалах Кыргызской Республики)

Государственное регулирование рынка труда (на материалах Кыргызской Республики)