- Теория производства фирмы. Тема 4

Содержание

- 2. Содержание темы: 1. Понятие фирмы. Производственная функция фирмы. 2. Издержки, их виды. 3. Доход и прибыль

- 3. 1. Понятие фирмы. Производственная функция фирмы Предприятие и фирма - близкие экономические понятия, но не синонимы.

- 4. Производство – процесс создания благ. Затраты – стоимость ресурсов, использованных в процессе производства. Выпуск – объем

- 5. С точки зрения анализа деятельности фирмы выделяют: Краткосрочный период - период времени, в течение которого одни

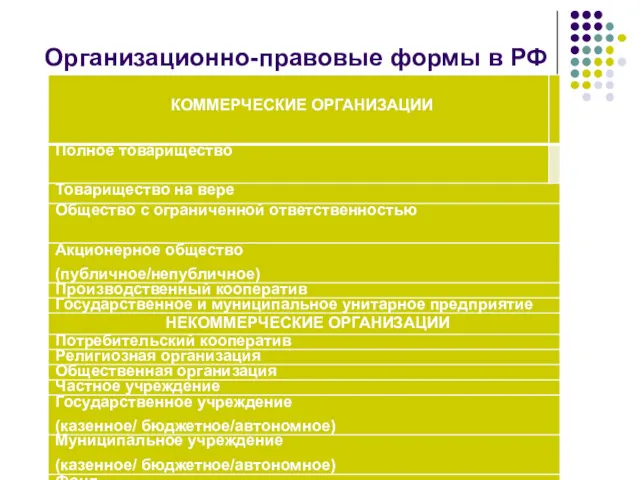

- 6. Организационно-правовые формы в РФ

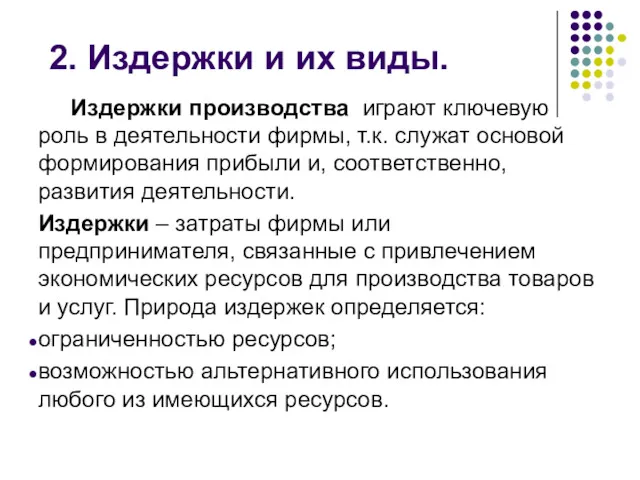

- 7. 2. Издержки и их виды. Издержки производства играют ключевую роль в деятельности фирмы, т.к. служат основой

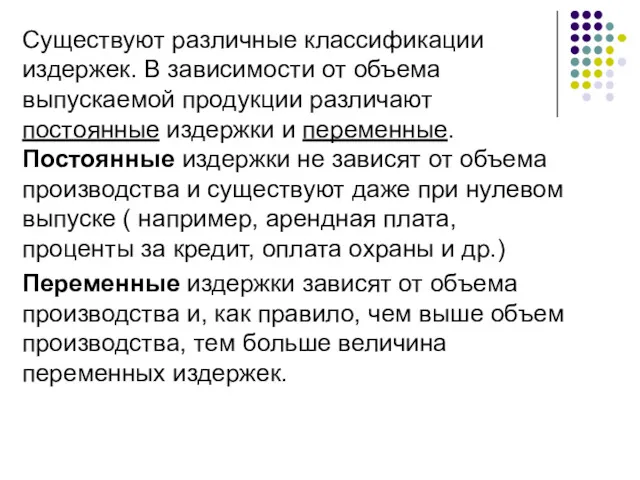

- 8. Существуют различные классификации издержек. В зависимости от объема выпускаемой продукции различают постоянные издержки и переменные. Постоянные

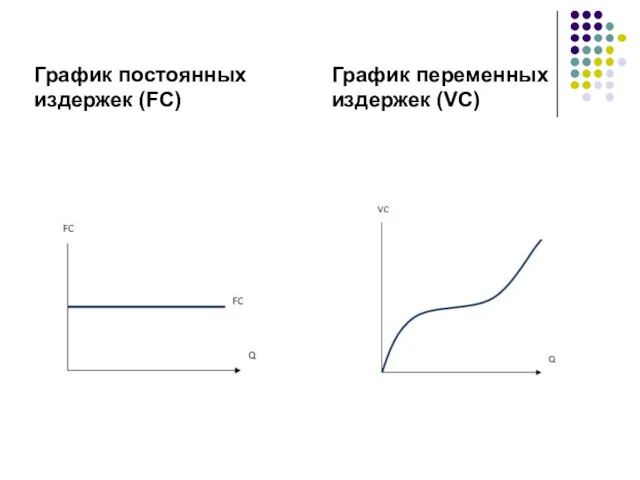

- 9. График постоянных издержек (FC) График переменных издержек (VC)

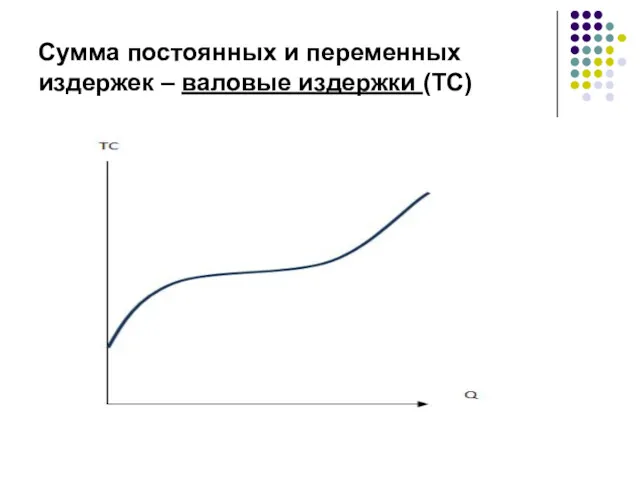

- 10. Сумма постоянных и переменных издержек – валовые издержки (ТС)

- 11. Для анализа положения фирмы на рынке предпринимателю необходимо знать средние издержки. Средние издержки – это издержки,

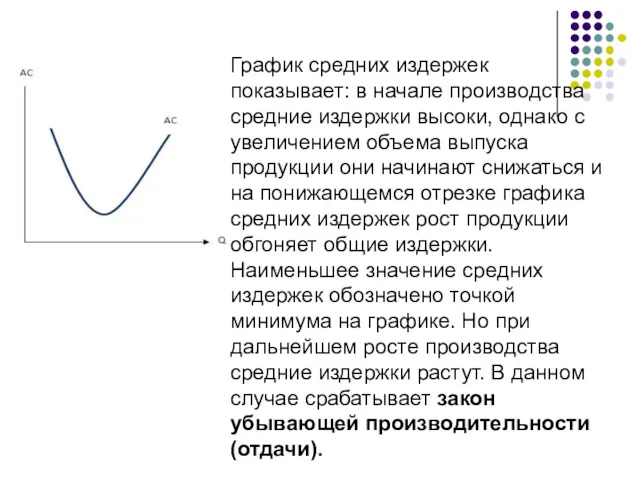

- 12. График средних издержек показывает: в начале производства средние издержки высоки, однако с увеличением объема выпуска продукции

- 13. Закон убывающей производительности (отдачи) факторов производства Когда фирма наращивает объем использования только одного или нескольких факторов

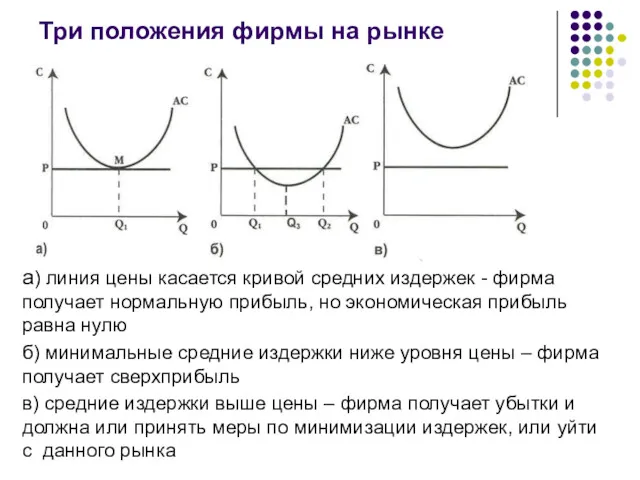

- 14. Три положения фирмы на рынке а) линия цены касается кривой средних издержек - фирма получает нормальную

- 15. Динамика средних издержек характеризует положение фирмы на рынке, однако не отвечает на вопрос, каков должен быть

- 16. Кривая предельных издержек

- 18. Издержки в долгосрочном периоде Долгосрочный период — это период времени, достаточно продолжительный, чтобы фирма могла успеть

- 19. Оказывается, изменение факторов в одной и той же пропорции может привести к различным результатам. Соотношение между

- 20. Положительный эффект масштаба возникает в том случае, когда по мере роста размеров предприятия происходит снижение средних

- 21. Отрицательный эффект масштаба имеет место в том случае, когда по мере роста размеров предприятия происходит рост

- 22. При неизменном эффекте масштаба размер деятельности фирмы не влияет на продуктивность используемых факторов. Средняя и предельная

- 23. Все издержки, в зависимости от того, оплачивает ли фирма применяемые ресурсы, можно разделить на внешние (явные,

- 24. Внутренние издержки фирмы – издержки на собственный, самостоятельно используемый ресурс. Равны денежным платежам, которые могли бы

- 25. Сумма явных и неявных издержек - экономические издержки. Это общие затраты, обусловленные использованием экономических ресурсов в

- 26. 3. Доход и прибыль фирмы Доход – сумма денежных средств, полученных фирмой за определенный период времени.

- 27. Общий доход (выручка) (ТR) – общая сумма денег, полученная от реализации продукции (стоимость реализованной продукции):TR =

- 28. Категория предельного дохода имеет важное значение для анализа: при решении вопроса об увеличении объема выпуска продукции

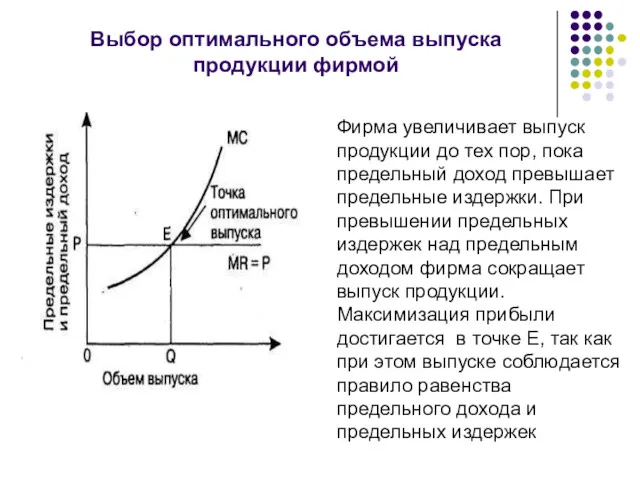

- 29. Выбор оптимального объема выпуска продукции фирмой Фирма увеличивает выпуск продукции до тех пор, пока предельный доход

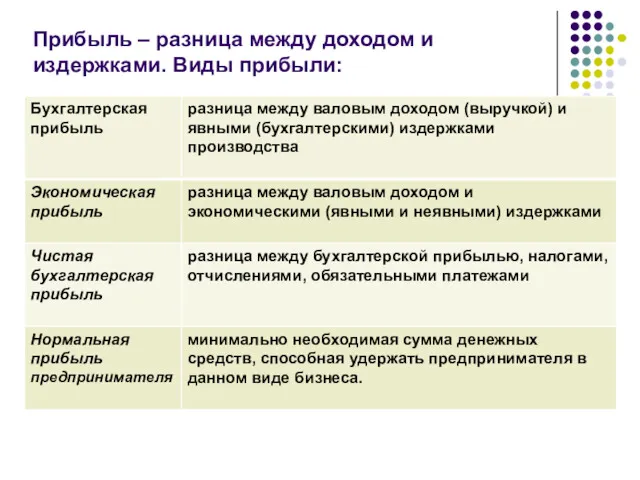

- 30. Прибыль – разница между доходом и издержками. Виды прибыли:

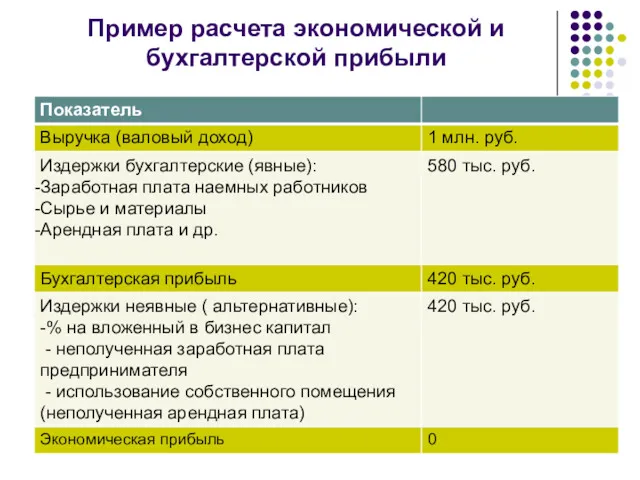

- 31. Пример расчета экономической и бухгалтерской прибыли

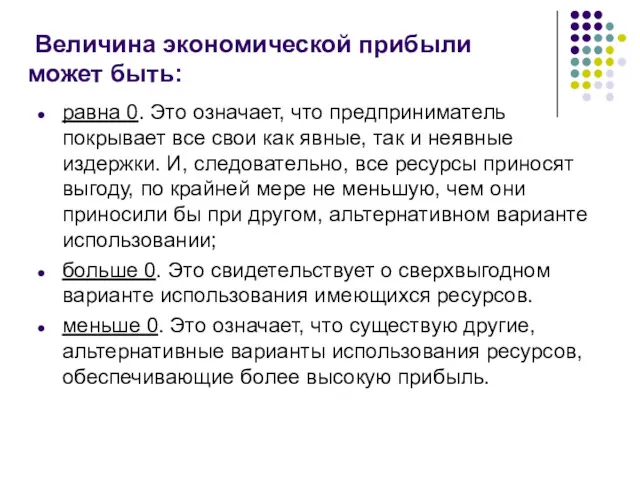

- 32. Величина экономической прибыли может быть: равна 0. Это означает, что предприниматель покрывает все свои как явные,

- 34. Скачать презентацию

Содержание темы:

1. Понятие фирмы. Производственная функция фирмы.

2. Издержки, их виды.

3. Доход

Содержание темы:

1. Понятие фирмы. Производственная функция фирмы.

2. Издержки, их виды.

3. Доход

1. Понятие фирмы. Производственная функция фирмы

Предприятие и фирма - близкие

1. Понятие фирмы. Производственная функция фирмы

Предприятие и фирма - близкие

Производство – процесс создания благ.

Затраты – стоимость ресурсов, использованных в процессе

Производство – процесс создания благ.

Затраты – стоимость ресурсов, использованных в процессе

С точки зрения анализа деятельности фирмы выделяют:

Краткосрочный период -

С точки зрения анализа деятельности фирмы выделяют:

Краткосрочный период -

Организационно-правовые формы в РФ

Организационно-правовые формы в РФ

2. Издержки и их виды.

Издержки производства играют ключевую роль в

2. Издержки и их виды.

Издержки производства играют ключевую роль в

Существуют различные классификации издержек. В зависимости от объема выпускаемой продукции различают

Существуют различные классификации издержек. В зависимости от объема выпускаемой продукции различают

График постоянных издержек (FC)

График переменных издержек (VC)

График постоянных издержек (FC)

График переменных издержек (VC)

Сумма постоянных и переменных издержек – валовые издержки (ТС)

Сумма постоянных и переменных издержек – валовые издержки (ТС)

Для анализа положения фирмы на рынке предпринимателю необходимо знать средние издержки.

Для анализа положения фирмы на рынке предпринимателю необходимо знать средние издержки.

График средних издержек показывает: в начале производства средние издержки высоки, однако

Закон убывающей производительности (отдачи) факторов производства

Когда фирма наращивает объем использования только

Закон убывающей производительности (отдачи) факторов производства

Когда фирма наращивает объем использования только

Три положения фирмы на рынке

а) линия цены касается кривой средних издержек

Три положения фирмы на рынке

а) линия цены касается кривой средних издержек

Динамика средних издержек характеризует положение фирмы на рынке, однако не отвечает

Динамика средних издержек характеризует положение фирмы на рынке, однако не отвечает

Кривая предельных издержек

Кривая предельных издержек

Издержки в долгосрочном периоде

Долгосрочный период — это период времени, достаточно продолжительный,

Издержки в долгосрочном периоде

Долгосрочный период — это период времени, достаточно продолжительный,

Оказывается, изменение факторов в одной и той же пропорции может привести

Оказывается, изменение факторов в одной и той же пропорции может привести

Положительный эффект масштаба возникает в том случае, когда по мере роста

Положительный эффект масштаба возникает в том случае, когда по мере роста

Отрицательный эффект масштаба имеет место в том случае, когда по мере

Отрицательный эффект масштаба имеет место в том случае, когда по мере

При неизменном эффекте масштаба размер деятельности фирмы не влияет на продуктивность

При неизменном эффекте масштаба размер деятельности фирмы не влияет на продуктивность

Все издержки, в зависимости от того, оплачивает ли фирма применяемые ресурсы,

Все издержки, в зависимости от того, оплачивает ли фирма применяемые ресурсы,

Внутренние издержки фирмы –

издержки на собственный, самостоятельно используемый ресурс.

Внутренние издержки фирмы –

издержки на собственный, самостоятельно используемый ресурс.

Сумма явных и неявных издержек - экономические издержки. Это общие затраты,

Сумма явных и неявных издержек - экономические издержки. Это общие затраты,

3. Доход и прибыль фирмы

Доход – сумма денежных средств, полученных фирмой

3. Доход и прибыль фирмы

Доход – сумма денежных средств, полученных фирмой

Общий доход (выручка) (ТR)

– общая сумма денег, полученная от реализации

Общий доход (выручка) (ТR)

– общая сумма денег, полученная от реализации

Категория предельного дохода имеет важное значение для анализа: при решении вопроса

Категория предельного дохода имеет важное значение для анализа: при решении вопроса

Выбор оптимального объема выпуска продукции фирмой

Фирма увеличивает выпуск продукции до тех

Выбор оптимального объема выпуска продукции фирмой

Фирма увеличивает выпуск продукции до тех

Прибыль – разница между доходом и издержками. Виды прибыли:

Прибыль – разница между доходом и издержками. Виды прибыли:

Пример расчета экономической и бухгалтерской прибыли

Пример расчета экономической и бухгалтерской прибыли

Величина экономической прибыли может быть:

равна 0. Это означает, что предприниматель

Величина экономической прибыли может быть:

равна 0. Это означает, что предприниматель

Қазақстан Республикасы Президенті Н.Назарбаевтың Қазақстан халқына Нұрлы жол - болашаққа бастар жол. Жолдауы

Қазақстан Республикасы Президенті Н.Назарбаевтың Қазақстан халқына Нұрлы жол - болашаққа бастар жол. Жолдауы Безработица и инфляция как проявления экономической нестабильности

Безработица и инфляция как проявления экономической нестабильности Государственный бюджет

Государственный бюджет The national economy as a system

The national economy as a system Внешние эффекты в рыночной экономике и их государственное регулирование

Внешние эффекты в рыночной экономике и их государственное регулирование Демографическая проблема

Демографическая проблема Экономические взгляды Уильяма Петти

Экономические взгляды Уильяма Петти Энергосбережение в быту

Энергосбережение в быту Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Теория спроса и предложения

Теория спроса и предложения Совершенствование управления персоналом предприятия (на примере ОАО Речицкий метизный завод)

Совершенствование управления персоналом предприятия (на примере ОАО Речицкий метизный завод) Абсолютное и сравнительное преимущество в международной торговле. Протекционизм: цели и средства. Импортные тарифы

Абсолютное и сравнительное преимущество в международной торговле. Протекционизм: цели и средства. Импортные тарифы Экономический рост

Экономический рост Евросоюз: начало распада или временные трудности?

Евросоюз: начало распада или временные трудности? Проблема преодоления отсталости развивающихся стран

Проблема преодоления отсталости развивающихся стран Theory of International Relations

Theory of International Relations Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Экономическая среда бизнеса. Конкуренция в экономической среде бизнеса

Экономическая среда бизнеса. Конкуренция в экономической среде бизнеса Антимонопольное законодательство

Антимонопольное законодательство Методы комплексной оценки финансово-хозяйственной деятельности

Методы комплексной оценки финансово-хозяйственной деятельности Диплом алды практикасы бойынша. Есеп

Диплом алды практикасы бойынша. Есеп Планирование ресурсного обеспечения

Планирование ресурсного обеспечения Макроэкономическая нестабильность: инфляция и безработица

Макроэкономическая нестабильность: инфляция и безработица 期末复习

期末复习 Рынки ресурсов. Рынок труда

Рынки ресурсов. Рынок труда Стратегия социально-экономического развития Красноярского края

Стратегия социально-экономического развития Красноярского края Территория опережающего социально-экономического развития ТОСЭР Белорецк

Территория опережающего социально-экономического развития ТОСЭР Белорецк Інноваційно-технологічний ресурс глобального економічного розвитку

Інноваційно-технологічний ресурс глобального економічного розвитку