- Кредиты и займы

Содержание

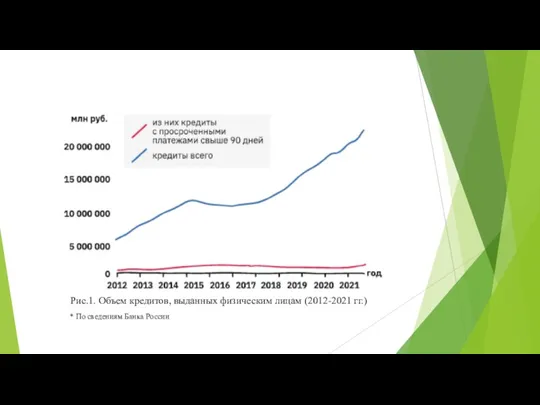

- 2. Рис.1. Объем кредитов, выданных физическим лицам (2012-2021 гг.) * По сведениям Банка России

- 3. Понятия «кредит» и «займ» Вероятно, первый вопрос, который можно задать себе, прочитав название темы: чем же

- 4. РОЛЬ ЗАЁМНЫХ СРЕДСТВ В ФИНАНСОВОМ ПЛАНИРОВАНИИ Кредит — это денежные средства, предоставляемые кредитором заемщику на основании

- 5. ВОЗМОЖНОСТИ КРЕДИТОВАНИЯ Главная роль заёмных средств в финансовом планировании заключается в том, что они позволяют нам

- 6. Причины обращения к кредитованию

- 7. ОПАСНОСТИ И РИСКИ КРЕДИТОВАНИЯ Одна из самых распространенных ситуаций, ведущих к образованию безнадежной задолженности, — заёмщику

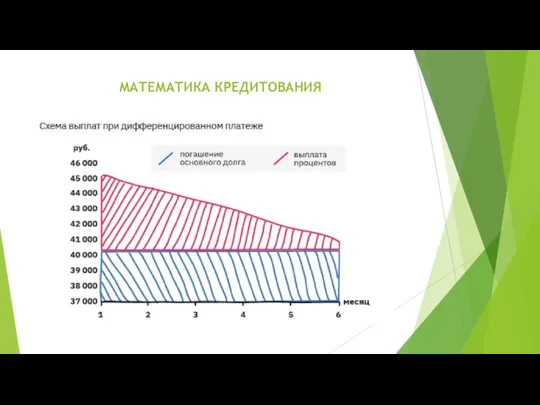

- 8. МАТЕМАТИКА КРЕДИТОВАНИЯ Когда вы обращаетесь за заёмными деньгами в кредитную организацию, следует помнить, что отдавать долг

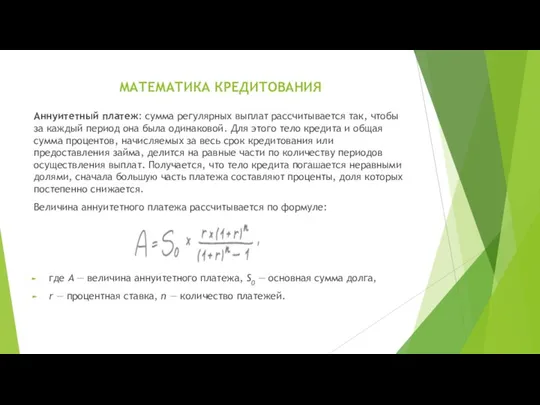

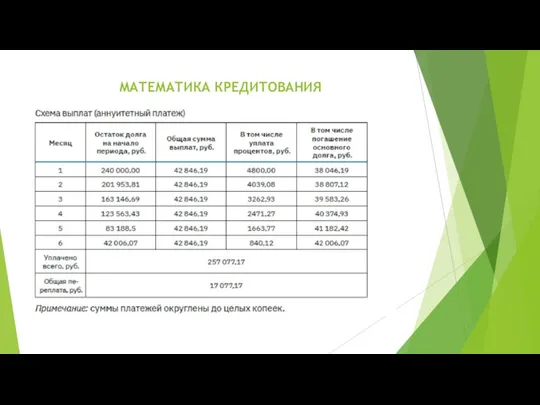

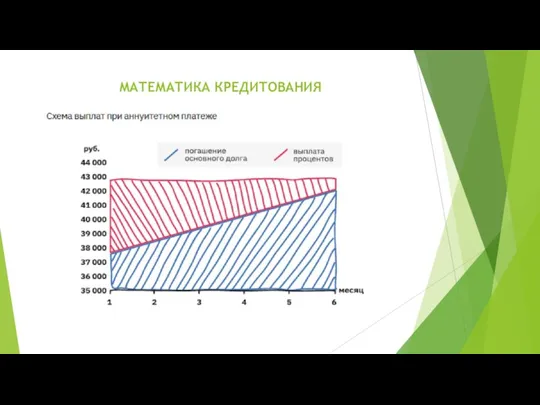

- 9. МАТЕМАТИКА КРЕДИТОВАНИЯ Аннуитетный платеж: сумма регулярных выплат рассчитывается так, чтобы за каждый период она была одинаковой.

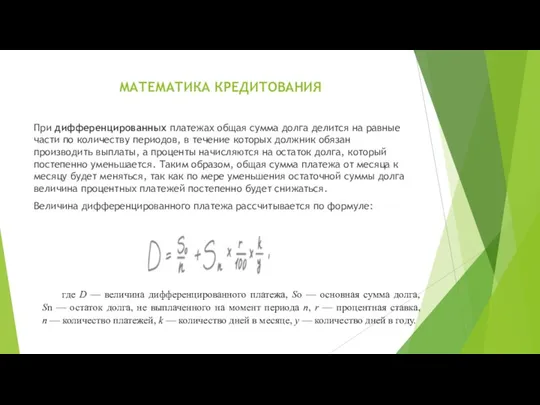

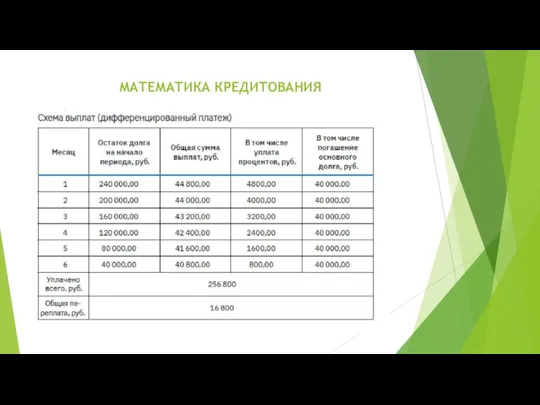

- 10. МАТЕМАТИКА КРЕДИТОВАНИЯ При дифференцированных платежах общая сумма долга делится на равные части по количеству периодов, в

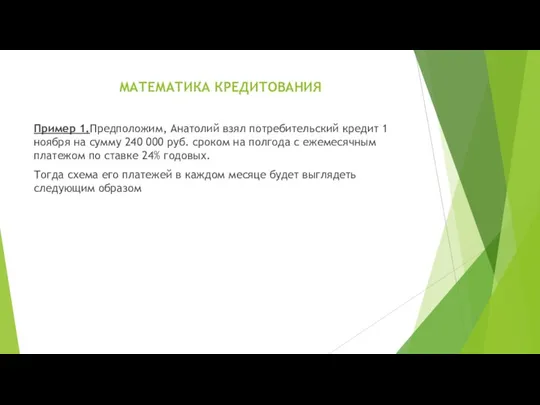

- 11. МАТЕМАТИКА КРЕДИТОВАНИЯ Пример 1.Предположим, Анатолий взял потребительский кредит 1 ноября на сумму 240 000 руб. сроком

- 12. МАТЕМАТИКА КРЕДИТОВАНИЯ

- 13. МАТЕМАТИКА КРЕДИТОВАНИЯ

- 14. МАТЕМАТИКА КРЕДИТОВАНИЯ

- 15. МАТЕМАТИКА КРЕДИТОВАНИЯ

- 16. МАТЕМАТИКА КРЕДИТОВАНИЯ Еще одним важным показателем, на который следует обратить внимание при заключении кредитного договора, является

- 17. Виды банковских кредитов

- 18. ЦЕЛЕВЫЕ И НЕЦЕЛЕВЫЕ КРЕДИТЫ Нецелевой потребительский кредит – выдается физическому лицу на цели, не связанные с

- 19. ИПОТЕЧНЫЕ КРЕДИТЫ Ипотечный кредит — это любой кредит под залог недвижимости. Таким образом, ипотечным будет как

- 20. ИПОТЕЧНЫЕ КРЕДИТЫ Основные риски заемщика при ипотечном кредитовании: риск потери/снижения доходов или увеличения расходов на погашение

- 21. Выгоды, которые нужно учитывать при выборе между ипотекой и съемной квартирой

- 22. АВТОКРЕДИТЫ Автокредит, или кредит на покупку автомобиля, схож с ипотекой тем, что предмет покупки — автомобиль

- 23. POS-КРЕДИТЫ POS-кредиты, или кредиты в торговых точках (англ. POS — point of sales), — это кредиты

- 24. ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ Потребительский кредит (заем) — денежные средства, предоставленные кредитором заемщику — физическому лицу на основании

- 25. Договор потребительского кредита (займа) Договор потребительского кредита (займа) — основной документ, в котором закреплены все условия

- 26. КРЕДИТНЫЕ КАРТЫ Сейчас на российском рынке финансовых услуг существует огромное количество предложений кредитных карт. Этот финансовый

- 27. Виды займов Займы в микрофинансовых организациях Займы в кредитных кооперативах Займы в ломбардах

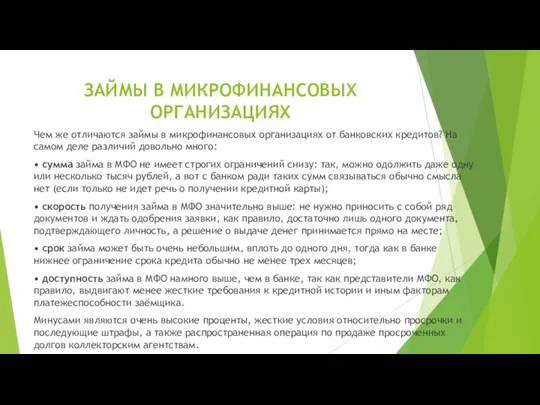

- 28. ЗАЙМЫ В МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ Микрофинансовые организации предоставляют в долг небольшие суммы (до 1 млн руб.). Деятельность

- 29. ЗАЙМЫ В МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ Чем же отличаются займы в микрофинансовых организациях от банковских кредитов? На самом

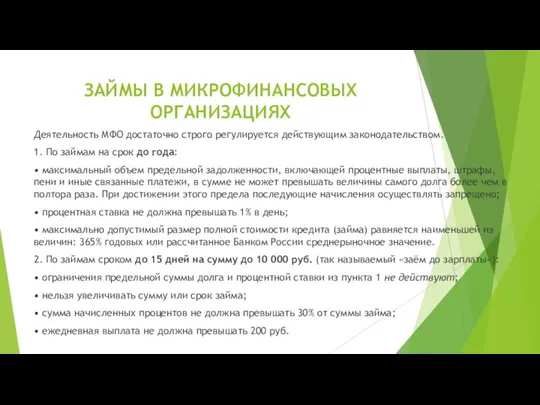

- 30. ЗАЙМЫ В МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ Деятельность МФО достаточно строго регулируется действующим законодательством. 1. По займам на срок

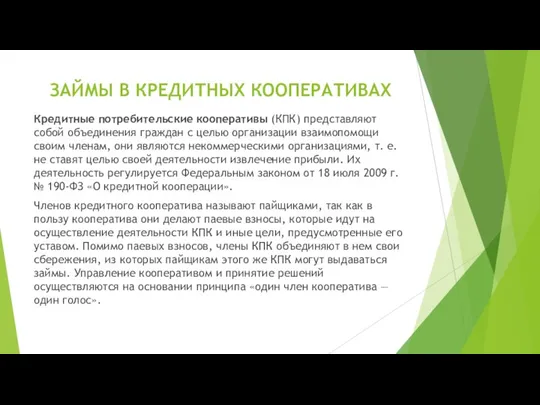

- 31. ЗАЙМЫ В КРЕДИТНЫХ КООПЕРАТИВАХ Кредитные потребительские кооперативы (КПК) представляют собой объединения граждан с целью организации взаимопомощи

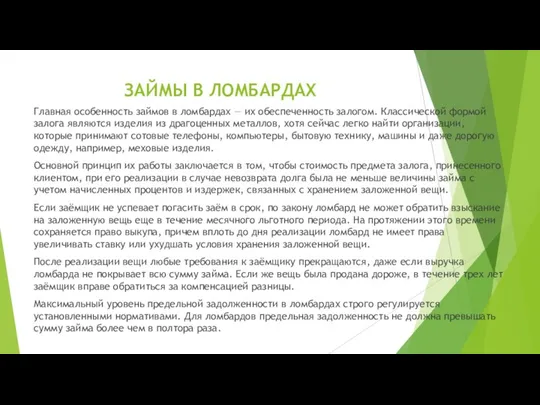

- 32. ЗАЙМЫ В ЛОМБАРДАХ Главная особенность займов в ломбардах — их обеспеченность залогом. Классической формой залога являются

- 33. Принципы рационального кредитного поведения

- 34. Алгоритм действий заёмщика 1. ОПРЕДЕЛЯЕМ НЕОБХОДИМОСТЬ КРЕДИТА Первое, о чем стоит подумать, прежде чем обращаться за

- 35. Алгоритм действий заёмщика Все эти вопросы касаются вашей способности платить по долгам. Если на каждый из

- 36. Алгоритм действий заёмщика 2. ИЗУЧАЕМ УСЛОВИЯ КРЕДИТОВАНИЯ 1. Выбор банка. При выборе банка вы можете руководствоваться

- 37. Алгоритм действий заёмщика 3. ЗАКЛЮЧАЕМ КРЕДИТНЫЙ ДОГОВОР Заключая кредитный договор, обязательно внимательно полностью прочитайте его, уделяя

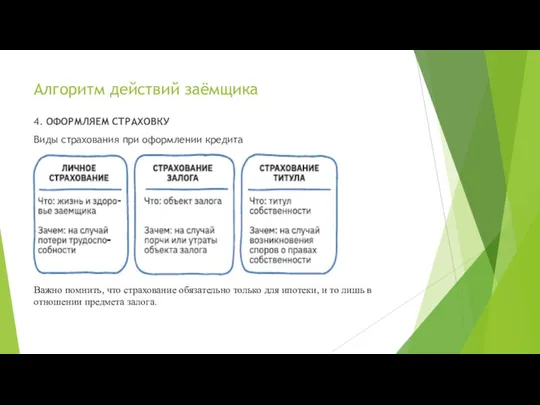

- 38. Алгоритм действий заёмщика 4. ОФОРМЛЯЕМ СТРАХОВКУ Виды страхования при оформлении кредита Важно помнить, что страхование обязательно

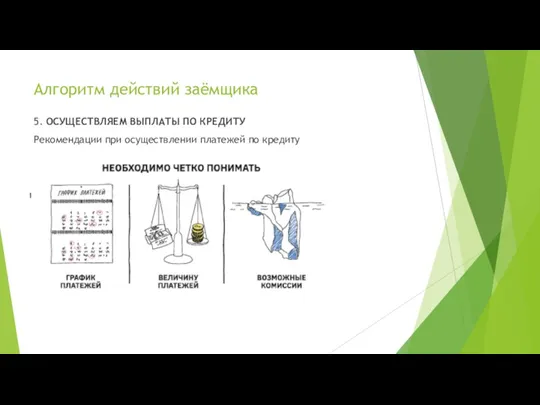

- 39. Алгоритм действий заёмщика 5. ОСУЩЕСТВЛЯЕМ ВЫПЛАТЫ ПО КРЕДИТУ Рекомендации при осуществлении платежей по кредиту

- 40. КРЕДИТНАЯ ИСТОРИЯ И ПОКАЗАТЕЛЬ ДОЛГОВОЙ НАГРУЗКИ Кредитная история представляет собой сведения об опыте вашего общения с

- 41. УПРАВЛЯЕМЫЙ И НЕУПРАВЛЯЕМЫЙ ДОЛГ. ПРОСРОЧКА ПЛАТЕЖА И ЕЕ ПОСЛЕДСТВИЯ Можно считать, что вы управляете своим долгом,

- 42. КОЛЛЕКТОРЫ И ОБЩЕНИЕ С НИМИ Когда банк или МФО не могут добиться от должника выплаты долга,

- 43. ПРИНУДИТЕЛЬНОЕ ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТИ Если заёмщик не может выплатить долг, или принципиально отказывается платить, или скрывается от

- 44. ЛИЧНОЕ БАНКРОТСТВО В конечном итоге зачастую единственным выходом для заёмщика, неспособного выплатить свои долги, становится процедура

- 45. ЛИЧНОЕ БАНКРОТСТВО В то же время в России принимаются законодательные меры по облегчению процесса банкротства. Так,

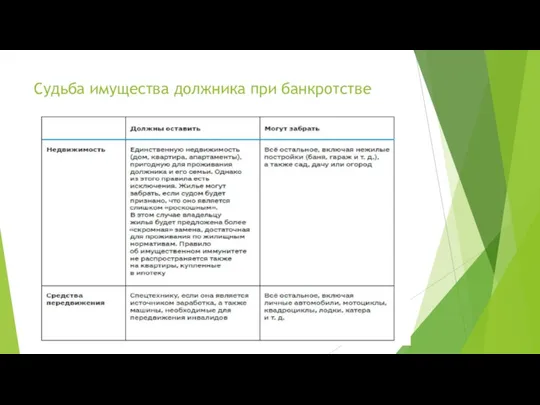

- 46. Судьба имущества должника при банкротстве

- 48. Скачать презентацию

Рис.1. Объем кредитов, выданных физическим лицам (2012-2021 гг.)

* По сведениям Банка

Рис.1. Объем кредитов, выданных физическим лицам (2012-2021 гг.)

* По сведениям Банка

Понятия «кредит» и «займ»

Вероятно, первый вопрос, который можно задать себе, прочитав

Понятия «кредит» и «займ»

Вероятно, первый вопрос, который можно задать себе, прочитав

РОЛЬ ЗАЁМНЫХ СРЕДСТВ В ФИНАНСОВОМ ПЛАНИРОВАНИИ

Кредит — это денежные средства, предоставляемые

РОЛЬ ЗАЁМНЫХ СРЕДСТВ В ФИНАНСОВОМ ПЛАНИРОВАНИИ

Кредит — это денежные средства, предоставляемые

ВОЗМОЖНОСТИ КРЕДИТОВАНИЯ

Главная роль заёмных средств в финансовом планировании заключается в том,

ВОЗМОЖНОСТИ КРЕДИТОВАНИЯ

Главная роль заёмных средств в финансовом планировании заключается в том,

Причины обращения к кредитованию

Причины обращения к кредитованию

ОПАСНОСТИ И РИСКИ КРЕДИТОВАНИЯ

Одна из самых распространенных ситуаций, ведущих к образованию

ОПАСНОСТИ И РИСКИ КРЕДИТОВАНИЯ

Одна из самых распространенных ситуаций, ведущих к образованию

МАТЕМАТИКА КРЕДИТОВАНИЯ

Когда вы обращаетесь за заёмными деньгами в кредитную организацию, следует

МАТЕМАТИКА КРЕДИТОВАНИЯ

Когда вы обращаетесь за заёмными деньгами в кредитную организацию, следует

МАТЕМАТИКА КРЕДИТОВАНИЯ

Аннуитетный платеж: сумма регулярных выплат рассчитывается так, чтобы за каждый

МАТЕМАТИКА КРЕДИТОВАНИЯ

Аннуитетный платеж: сумма регулярных выплат рассчитывается так, чтобы за каждый

МАТЕМАТИКА КРЕДИТОВАНИЯ

При дифференцированных платежах общая сумма долга делится на равные части

МАТЕМАТИКА КРЕДИТОВАНИЯ

При дифференцированных платежах общая сумма долга делится на равные части

МАТЕМАТИКА КРЕДИТОВАНИЯ

Пример 1.Предположим, Анатолий взял потребительский кредит 1 ноября на сумму

МАТЕМАТИКА КРЕДИТОВАНИЯ

Пример 1.Предположим, Анатолий взял потребительский кредит 1 ноября на сумму

МАТЕМАТИКА КРЕДИТОВАНИЯ

МАТЕМАТИКА КРЕДИТОВАНИЯ

МАТЕМАТИКА КРЕДИТОВАНИЯ

МАТЕМАТИКА КРЕДИТОВАНИЯ

МАТЕМАТИКА КРЕДИТОВАНИЯ

МАТЕМАТИКА КРЕДИТОВАНИЯ

МАТЕМАТИКА КРЕДИТОВАНИЯ

МАТЕМАТИКА КРЕДИТОВАНИЯ

МАТЕМАТИКА КРЕДИТОВАНИЯ

Еще одним важным показателем, на который следует обратить внимание при

МАТЕМАТИКА КРЕДИТОВАНИЯ

Еще одним важным показателем, на который следует обратить внимание при

Виды банковских кредитов

Виды банковских кредитов

ЦЕЛЕВЫЕ И НЕЦЕЛЕВЫЕ КРЕДИТЫ

Нецелевой потребительский кредит – выдается физическому лицу на

ЦЕЛЕВЫЕ И НЕЦЕЛЕВЫЕ КРЕДИТЫ

Нецелевой потребительский кредит – выдается физическому лицу на

ИПОТЕЧНЫЕ КРЕДИТЫ

Ипотечный кредит — это любой кредит под залог недвижимости. Таким

ИПОТЕЧНЫЕ КРЕДИТЫ

Ипотечный кредит — это любой кредит под залог недвижимости. Таким

ИПОТЕЧНЫЕ КРЕДИТЫ

Основные риски заемщика при ипотечном кредитовании:

риск потери/снижения доходов или увеличения

ИПОТЕЧНЫЕ КРЕДИТЫ

Основные риски заемщика при ипотечном кредитовании:

риск потери/снижения доходов или увеличения

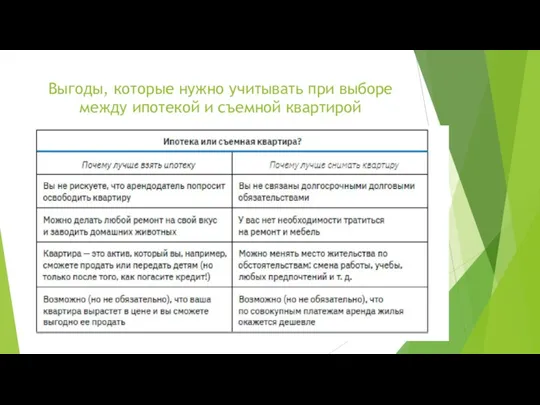

Выгоды, которые нужно учитывать при выборе между ипотекой и съемной квартирой

Выгоды, которые нужно учитывать при выборе между ипотекой и съемной квартирой

АВТОКРЕДИТЫ

Автокредит, или кредит на покупку автомобиля, схож с ипотекой тем, что

АВТОКРЕДИТЫ

Автокредит, или кредит на покупку автомобиля, схож с ипотекой тем, что

POS-КРЕДИТЫ

POS-кредиты, или кредиты в торговых точках (англ. POS — point of

POS-КРЕДИТЫ

POS-кредиты, или кредиты в торговых точках (англ. POS — point of

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Потребительский кредит (заем) — денежные средства, предоставленные кредитором заемщику —

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Потребительский кредит (заем) — денежные средства, предоставленные кредитором заемщику —

Договор потребительского кредита (займа)

Договор потребительского кредита (займа) — основной документ,

Договор потребительского кредита (займа)

Договор потребительского кредита (займа) — основной документ,

КРЕДИТНЫЕ КАРТЫ

Сейчас на российском рынке финансовых услуг существует огромное количество предложений

КРЕДИТНЫЕ КАРТЫ

Сейчас на российском рынке финансовых услуг существует огромное количество предложений

Виды займов

Займы в микрофинансовых организациях

Займы в кредитных кооперативах

Займы в ломбардах

Виды займов

Займы в микрофинансовых организациях

Займы в кредитных кооперативах

Займы в ломбардах

ЗАЙМЫ В МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ

Микрофинансовые организации предоставляют в долг небольшие суммы (до

ЗАЙМЫ В МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ

Микрофинансовые организации предоставляют в долг небольшие суммы (до

ЗАЙМЫ В МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ

Чем же отличаются займы в микрофинансовых организациях от

ЗАЙМЫ В МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ

Чем же отличаются займы в микрофинансовых организациях от

ЗАЙМЫ В МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ

Деятельность МФО достаточно строго регулируется действующим законодательством.

1.

ЗАЙМЫ В МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ

Деятельность МФО достаточно строго регулируется действующим законодательством.

1.

ЗАЙМЫ В КРЕДИТНЫХ КООПЕРАТИВАХ

Кредитные потребительские кооперативы (КПК) представляют собой объединения граждан

ЗАЙМЫ В КРЕДИТНЫХ КООПЕРАТИВАХ

Кредитные потребительские кооперативы (КПК) представляют собой объединения граждан

ЗАЙМЫ В ЛОМБАРДАХ

Главная особенность займов в ломбардах — их обеспеченность залогом.

ЗАЙМЫ В ЛОМБАРДАХ

Главная особенность займов в ломбардах — их обеспеченность залогом.

Принципы рационального кредитного поведения

Принципы рационального кредитного поведения

Алгоритм действий заёмщика

1. ОПРЕДЕЛЯЕМ НЕОБХОДИМОСТЬ КРЕДИТА

Первое, о чем стоит подумать, прежде

Алгоритм действий заёмщика

1. ОПРЕДЕЛЯЕМ НЕОБХОДИМОСТЬ КРЕДИТА

Первое, о чем стоит подумать, прежде

Алгоритм действий заёмщика

Все эти вопросы касаются вашей способности платить по долгам.

Алгоритм действий заёмщика

Все эти вопросы касаются вашей способности платить по долгам.

Алгоритм действий заёмщика

2. ИЗУЧАЕМ УСЛОВИЯ КРЕДИТОВАНИЯ

1. Выбор банка. При выборе банка

Алгоритм действий заёмщика

2. ИЗУЧАЕМ УСЛОВИЯ КРЕДИТОВАНИЯ

1. Выбор банка. При выборе банка

Алгоритм действий заёмщика

3. ЗАКЛЮЧАЕМ КРЕДИТНЫЙ ДОГОВОР

Заключая кредитный договор, обязательно внимательно полностью

Алгоритм действий заёмщика

3. ЗАКЛЮЧАЕМ КРЕДИТНЫЙ ДОГОВОР

Заключая кредитный договор, обязательно внимательно полностью

Алгоритм действий заёмщика

4. ОФОРМЛЯЕМ СТРАХОВКУ

Виды страхования при оформлении кредита

Важно помнить, что

Алгоритм действий заёмщика

4. ОФОРМЛЯЕМ СТРАХОВКУ

Виды страхования при оформлении кредита

Важно помнить, что

Алгоритм действий заёмщика

5. ОСУЩЕСТВЛЯЕМ ВЫПЛАТЫ ПО КРЕДИТУ

Рекомендации при осуществлении платежей по

Алгоритм действий заёмщика

5. ОСУЩЕСТВЛЯЕМ ВЫПЛАТЫ ПО КРЕДИТУ

Рекомендации при осуществлении платежей по

КРЕДИТНАЯ ИСТОРИЯ И ПОКАЗАТЕЛЬ ДОЛГОВОЙ НАГРУЗКИ

Кредитная история представляет собой сведения об

КРЕДИТНАЯ ИСТОРИЯ И ПОКАЗАТЕЛЬ ДОЛГОВОЙ НАГРУЗКИ

Кредитная история представляет собой сведения об

УПРАВЛЯЕМЫЙ И НЕУПРАВЛЯЕМЫЙ ДОЛГ. ПРОСРОЧКА ПЛАТЕЖА И ЕЕ ПОСЛЕДСТВИЯ

Можно считать, что

УПРАВЛЯЕМЫЙ И НЕУПРАВЛЯЕМЫЙ ДОЛГ. ПРОСРОЧКА ПЛАТЕЖА И ЕЕ ПОСЛЕДСТВИЯ

Можно считать, что

КОЛЛЕКТОРЫ И ОБЩЕНИЕ С НИМИ

Когда банк или МФО не могут добиться

КОЛЛЕКТОРЫ И ОБЩЕНИЕ С НИМИ

Когда банк или МФО не могут добиться

ПРИНУДИТЕЛЬНОЕ ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТИ

Если заёмщик не может выплатить долг, или принципиально отказывается

ПРИНУДИТЕЛЬНОЕ ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТИ

Если заёмщик не может выплатить долг, или принципиально отказывается

ЛИЧНОЕ БАНКРОТСТВО

В конечном итоге зачастую единственным выходом для заёмщика, неспособного выплатить

ЛИЧНОЕ БАНКРОТСТВО

В конечном итоге зачастую единственным выходом для заёмщика, неспособного выплатить

ЛИЧНОЕ БАНКРОТСТВО

В то же время в России принимаются законодательные меры по

ЛИЧНОЕ БАНКРОТСТВО

В то же время в России принимаются законодательные меры по

Судьба имущества должника при банкротстве

Судьба имущества должника при банкротстве

Государственные услуги ФСС

Государственные услуги ФСС Финансовая пирамида

Финансовая пирамида Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Формирование и использование оборотного капитала

Формирование и использование оборотного капитала О мерах социальной поддержки семей с детьми

О мерах социальной поддержки семей с детьми Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) 1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета

1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Модели и методы оценки облигаций

Модели и методы оценки облигаций Учет материально-производственных запасов в ПАО Магнит

Учет материально-производственных запасов в ПАО Магнит Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу

Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу Государственные внебюджетные фонды РФ

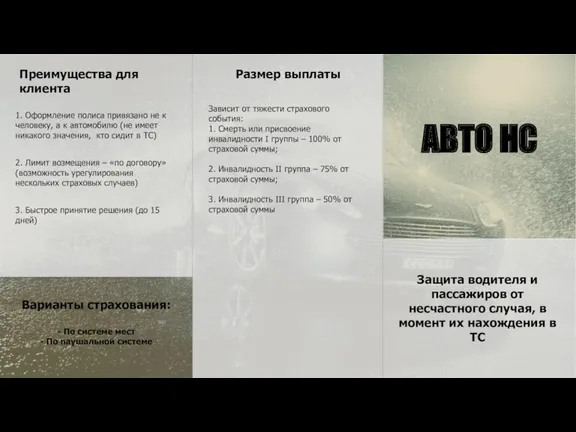

Государственные внебюджетные фонды РФ Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Денежный рынок и денежно-кредитная политика. (Тема 12)

Денежный рынок и денежно-кредитная политика. (Тема 12) Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия Тәуекелділік және табыстылық

Тәуекелділік және табыстылық Презентация Манаников

Презентация Манаников Фінансова стратегія підприємства

Фінансова стратегія підприємства Денежная система государства

Денежная система государства Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1)

Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1) Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Комерческое предложение по БВД

Комерческое предложение по БВД Страхование квартир и загородных строений

Страхование квартир и загородных строений Страховые взносы

Страховые взносы Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Президентские гранты для ННО

Президентские гранты для ННО