- Нормативная база ценообразования в строительстве

Содержание

- 2. 1. Особенности ценообразования в строительстве Действующая система ценообразования в капитальном строительстве основана на концепции рыночного ценообразования,

- 3. Факторы, влияющие на стоимость строительной продукции

- 6. Принципы ценообразования в строительстве Цена на строительную продукцию обеспечивает подрядчику возврат затрат в процессе строительного производства

- 7. Системой государственного регулирования цен на строительную продукцию обеспечиваются три уровня регулирования. Первый уровень — уровень Министерства

- 8. Второй уровень — региональных центров по ценообразованию в строительстве. Региональные центры ценообразования в строительстве в соответствии

- 9. Третий уровень регулирования — подрядные торги и аукционы. Подрядные торги представляют собой основной экономический метод оптимизации

- 10. Таким образом, в условиях рыночных отношений государство напрямую не вмешивается в производственно-хозяйственную и финансовую деятельность субъектов

- 11. 2. Нормативная база ценообразования в строительстве и сметные нормативы Сметно-нормативная база - это совокупность правовых, методических,

- 13. МДС – методические документы в строительстве Основным методическим документом является Методика определения стоимости строительной продукции на

- 14. МДС 81-33.2004 - Методические указания по определению величины накладных расходов в строительстве приняты 12 января 2004

- 15. МДС 81-3.99 - Методические рекомендации по определению сметных норм и расценок на эксплуатацию строительных машин и

- 16. Сметные нормативы – обобщенное название комплекса сметных норм, расценок, цен, объединяемых в отдельные сборники. В совокупности

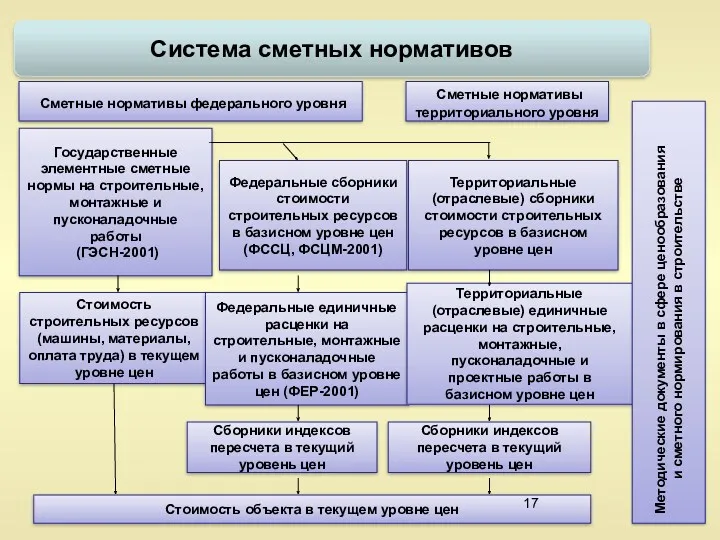

- 17. Система сметных нормативов Сметные нормативы федерального уровня Сметные нормативы территориального уровня Государственные элементные сметные нормы на

- 19. К государственным федеральным сметным нормативам (ГФСН-81) относятся сметные нормативы, вводимые в действие Госстроем России. Они применяются

- 20. Государственные элементные сметные нормы на строительные работы (ГЭСН-2001) и ГЭСН на ремонтно-строительные работы (ГЭСНр-2001) предназначены для

- 21. К производственно-отраслевым сметным нормативам (ПОСН-81) относятся сметные нормативы, вводимые в действие министерствами и другими органами федерального

- 22. К фирменным сметным нормативам (ФСН-81) или собственной нормативной базе пользователя относятся индивидуальные сметные нормативы, учитывающие реальные

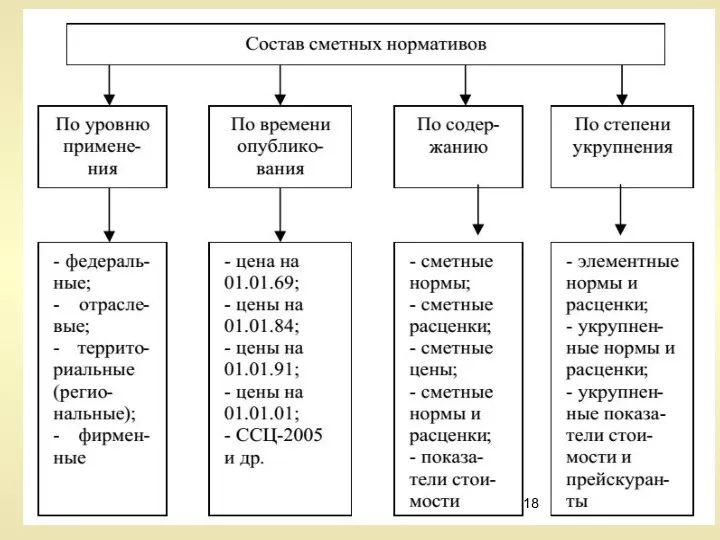

- 23. По степени укрупнения все сметные нормативы делятся на две группы: элементные сметные нормы «ЭСН» и единичные

- 24. Элементные сметные нормативы (ЭСН) содержат норматив расхода ресурсов в натуральном или денежном выражении для определения сметной

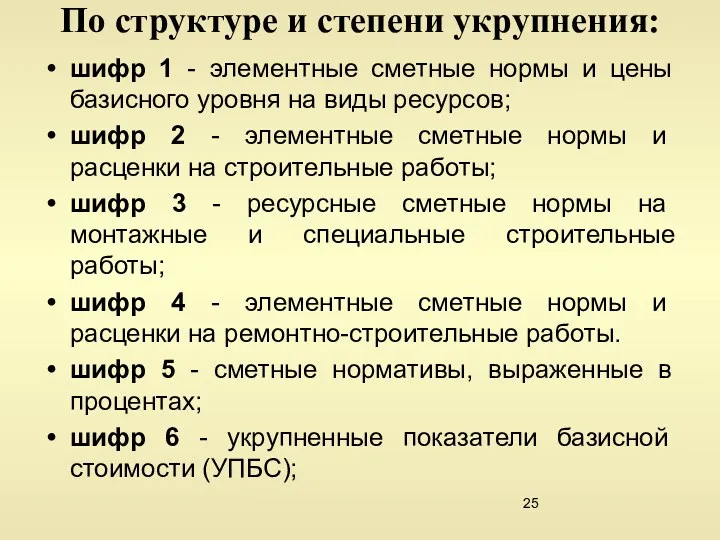

- 25. По структуре и степени укрупнения: шифр 1 - элементные сметные нормы и цены базисного уровня на

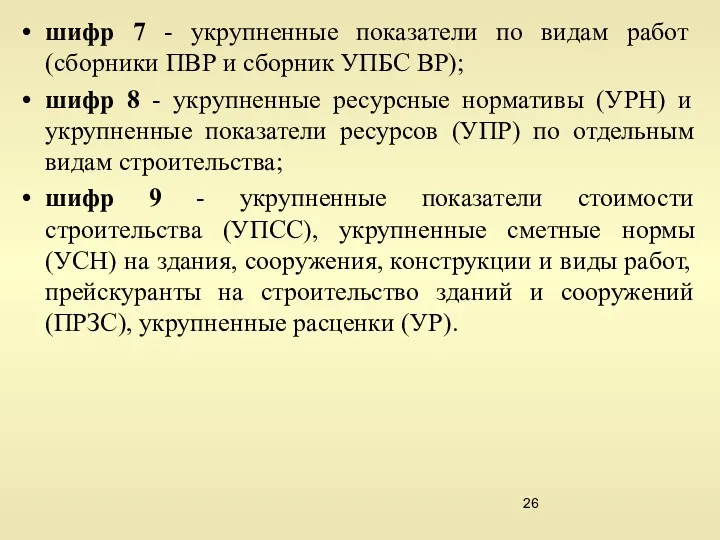

- 26. шифр 7 - укрупненные показатели по видам работ (сборники ПВР и сборник УПБС ВР); шифр 8

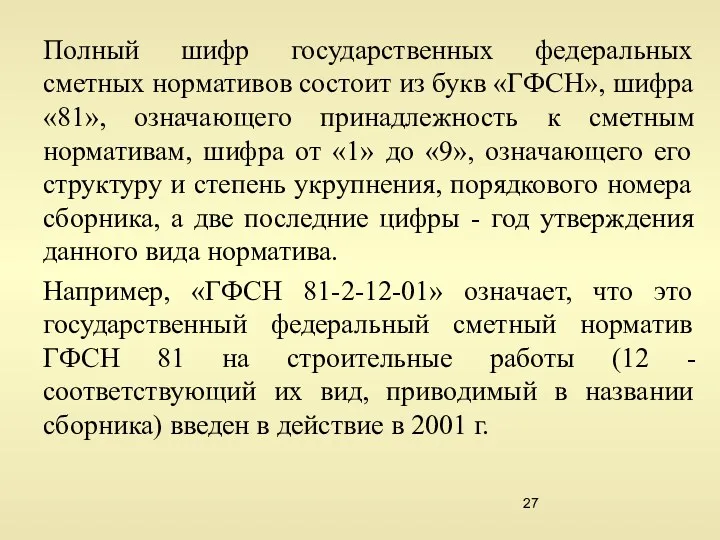

- 27. Полный шифр государственных федеральных сметных нормативов состоит из букв «ГФСН», шифра «81», означающего принадлежность к сметным

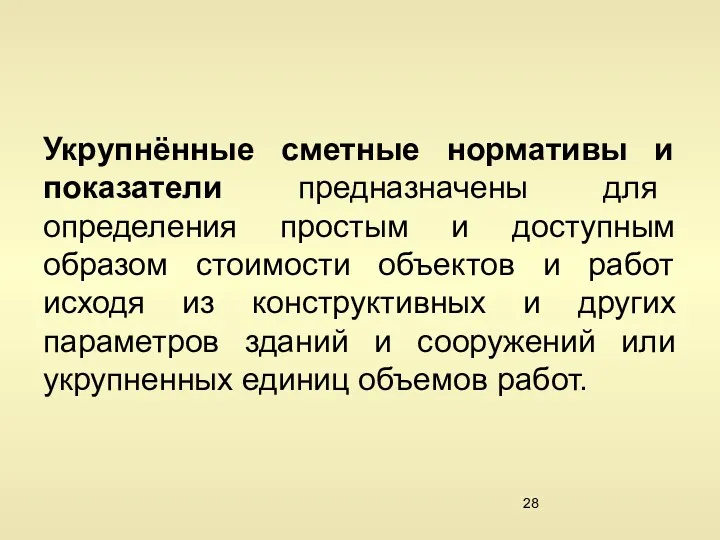

- 28. Укрупнённые сметные нормативы и показатели предназначены для определения простым и доступным образом стоимости объектов и работ

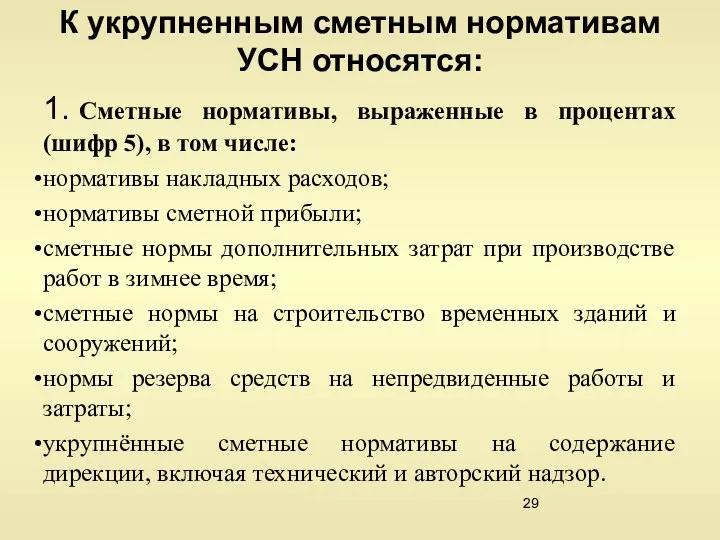

- 29. К укрупненным сметным нормативам УСН относятся: 1. Сметные нормативы, выраженные в процентах (шифр 5), в том

- 31. Скачать презентацию

1. Особенности ценообразования в строительстве

Действующая система ценообразования в капитальном строительстве основана

1. Особенности ценообразования в строительстве

Действующая система ценообразования в капитальном строительстве основана

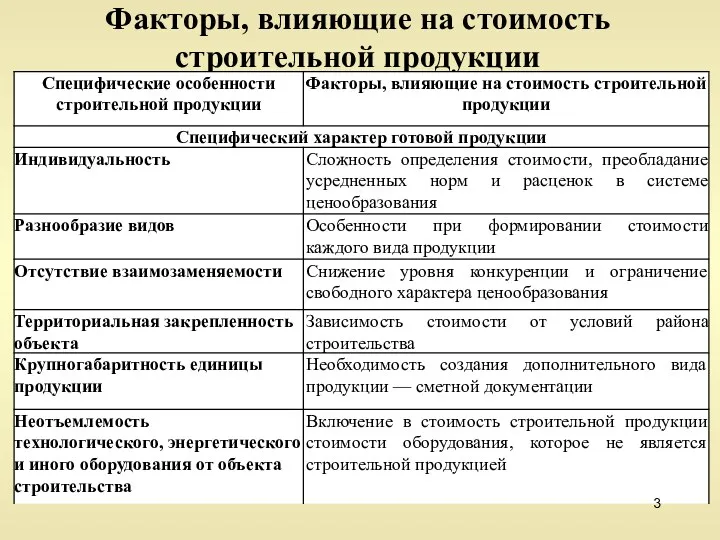

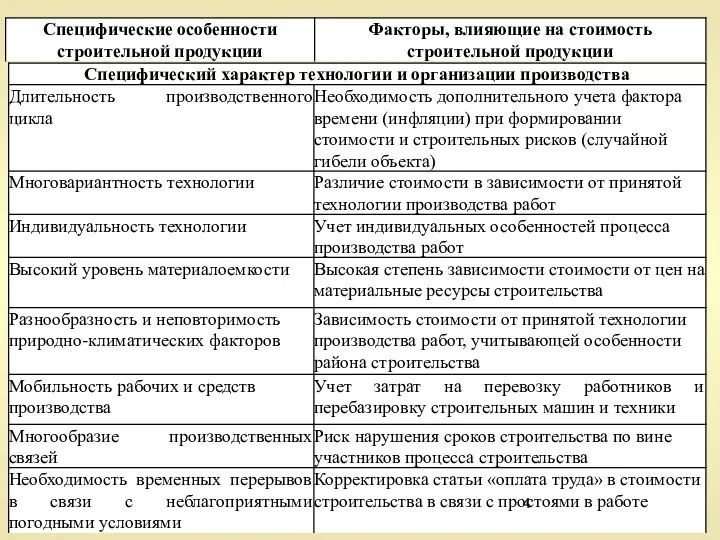

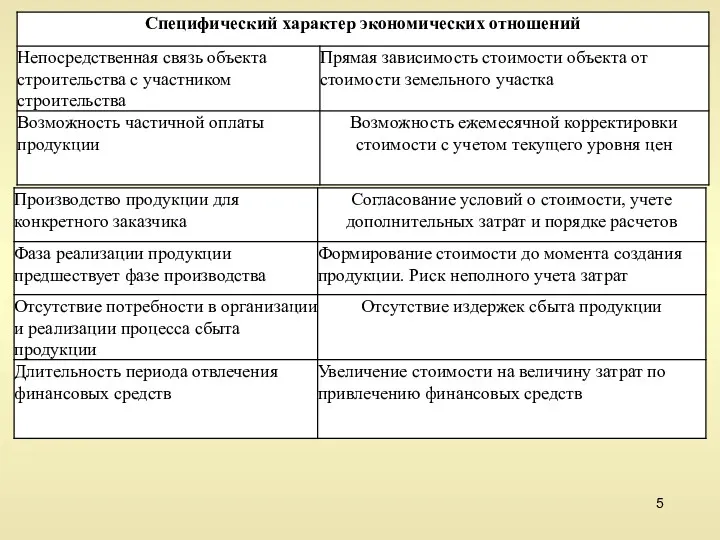

Факторы, влияющие на стоимость строительной продукции

Факторы, влияющие на стоимость строительной продукции

Принципы ценообразования в строительстве

Цена на строительную продукцию обеспечивает подрядчику возврат затрат

Принципы ценообразования в строительстве

Цена на строительную продукцию обеспечивает подрядчику возврат затрат

Системой государственного регулирования цен на строительную продукцию обеспечиваются три уровня регулирования.

Системой государственного регулирования цен на строительную продукцию обеспечиваются три уровня регулирования.

Второй уровень — региональных центров по ценообразованию в строительстве.

Региональные центры

Второй уровень — региональных центров по ценообразованию в строительстве.

Региональные центры

Третий уровень регулирования — подрядные торги и аукционы. Подрядные торги представляют

Третий уровень регулирования — подрядные торги и аукционы. Подрядные торги представляют

Таким образом, в условиях рыночных отношений государство напрямую не вмешивается в

Таким образом, в условиях рыночных отношений государство напрямую не вмешивается в

2. Нормативная база ценообразования в строительстве и сметные нормативы

Сметно-нормативная база -

2. Нормативная база ценообразования в строительстве и сметные нормативы

Сметно-нормативная база -

МДС – методические документы в строительстве

Основным методическим документом является Методика определения

МДС – методические документы в строительстве

Основным методическим документом является Методика определения

МДС 81-33.2004 - Методические указания по определению величины накладных расходов в

МДС 81-33.2004 - Методические указания по определению величины накладных расходов в

МДС 81-3.99 - Методические рекомендации по определению сметных норм и расценок

Сметные нормативы

– обобщенное название комплекса сметных

норм, расценок, цен, объединяемых в отдельные

Сметные нормативы

– обобщенное название комплекса сметных норм, расценок, цен, объединяемых в отдельные

Система сметных нормативов

Сметные нормативы федерального уровня

Сметные нормативы территориального уровня

Государственные

Система сметных нормативов

Сметные нормативы федерального уровня

Сметные нормативы территориального уровня

Государственные

К государственным федеральным сметным нормативам (ГФСН-81) относятся сметные нормативы, вводимые в

К государственным федеральным сметным нормативам (ГФСН-81) относятся сметные нормативы, вводимые в

Государственные элементные сметные нормы на строительные работы (ГЭСН-2001) и ГЭСН на

Государственные элементные сметные нормы на строительные работы (ГЭСН-2001) и ГЭСН на

К производственно-отраслевым сметным нормативам (ПОСН-81) относятся сметные нормативы, вводимые в действие

К производственно-отраслевым сметным нормативам (ПОСН-81) относятся сметные нормативы, вводимые в действие

К фирменным сметным нормативам (ФСН-81) или собственной нормативной базе пользователя относятся

К фирменным сметным нормативам (ФСН-81) или собственной нормативной базе пользователя относятся

По степени укрупнения все сметные нормативы делятся на две группы:

элементные сметные

По степени укрупнения все сметные нормативы делятся на две группы:

элементные сметные

Элементные сметные нормативы (ЭСН)

содержат норматив расхода ресурсов в натуральном или денежном

Элементные сметные нормативы (ЭСН)

содержат норматив расхода ресурсов в натуральном или денежном

По структуре и степени укрупнения:

шифр 1 - элементные сметные нормы и

По структуре и степени укрупнения:

шифр 1 - элементные сметные нормы и

шифр 7 - укрупненные показатели по видам работ (сборники ПВР и

шифр 7 - укрупненные показатели по видам работ (сборники ПВР и

Полный шифр государственных федеральных сметных нормативов состоит из букв «ГФСН», шифра

Полный шифр государственных федеральных сметных нормативов состоит из букв «ГФСН», шифра

Укрупнённые сметные нормативы и показатели предназначены для определения простым и доступным

Укрупнённые сметные нормативы и показатели предназначены для определения простым и доступным

К укрупненным сметным нормативам УСН относятся:

1. Сметные нормативы, выраженные в процентах (шифр

К укрупненным сметным нормативам УСН относятся:

1. Сметные нормативы, выраженные в процентах (шифр

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Типові задачі (2)

Типові задачі (2) International Monetary and Financial Organization: International Monetary Fund

International Monetary and Financial Organization: International Monetary Fund Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ

Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ Зарплатный проект

Зарплатный проект Банковские продукты для бизнеса

Банковские продукты для бизнеса Управление денежными средствами и легко реализуемыми ценными бумагами

Управление денежными средствами и легко реализуемыми ценными бумагами Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Бюджеттік жүйе

Бюджеттік жүйе Документооборот и заполнение. Заявления о страховании по договору Премиум

Документооборот и заполнение. Заявления о страховании по договору Премиум Планирование ресурсов проекта. Формирование бюджета проекта

Планирование ресурсов проекта. Формирование бюджета проекта Банк Москвы

Банк Москвы Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке)

Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке) Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Таможенные органы РФ

Таможенные органы РФ Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Оплата труда на предприятии

Оплата труда на предприятии Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Бюджетные правонарушения

Бюджетные правонарушения КАСКО и ОСАГО

КАСКО и ОСАГО Открытый аукцион в электронной форме

Открытый аукцион в электронной форме Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Методы оценки внутренних рисков предприятия

Методы оценки внутренних рисков предприятия Сущность и формы кредита

Сущность и формы кредита