- Показатели и эффективность использования оборотных средств предприятия

Содержание

- 2. Цель выявить проблемы использования оборотных средств в деятельности организации и разработать мероприятия по их устранению. Задачи

- 3. Роль и значение оборотных средств в деятельности организации Оборотные средства – это денежные средства, вложенные в

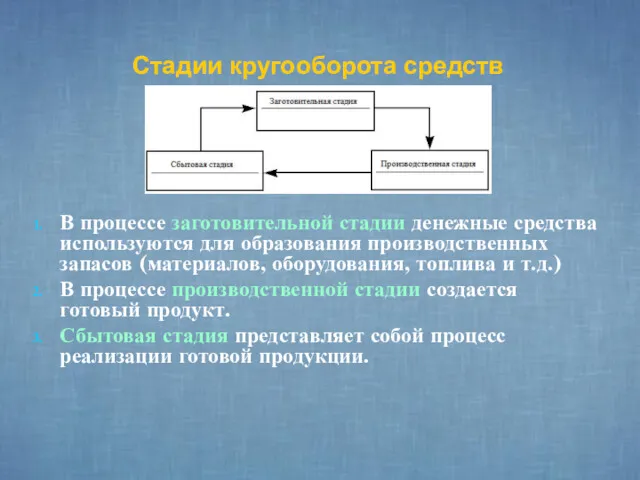

- 4. Стадии кругооборота средств В процессе заготовительной стадии денежные средства используются для образования производственных запасов (материалов, оборудования,

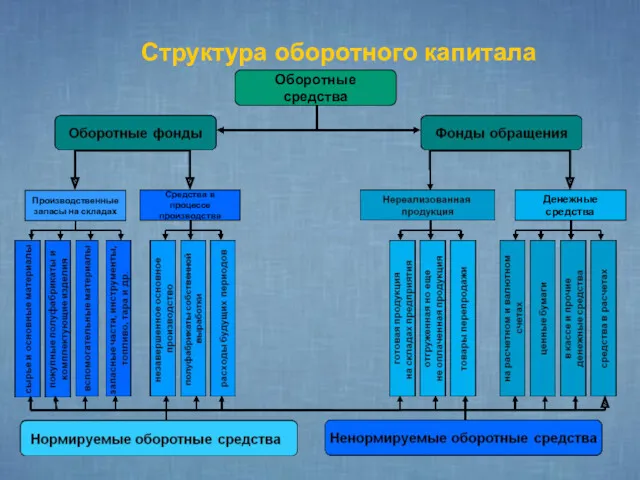

- 5. Структура оборотного капитала Оборотные средства Производственные запасы на складах Средства в процессе производства Денежные средства

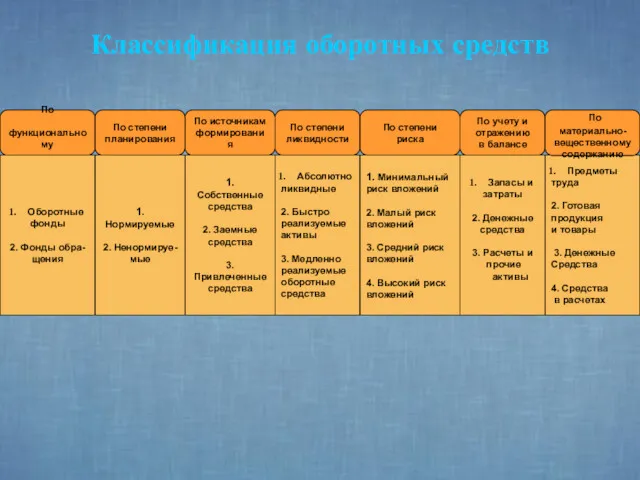

- 6. Классификация оборотных средств Предметы труда 2. Готовая продукция и товары 3. Денежные Средства 4. Средства в

- 7. Источники формирования оборотных средств

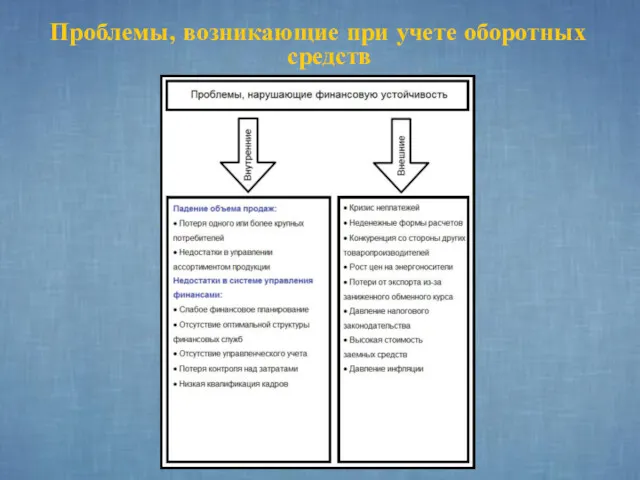

- 8. Проблемы, возникающие при учете оборотных средств

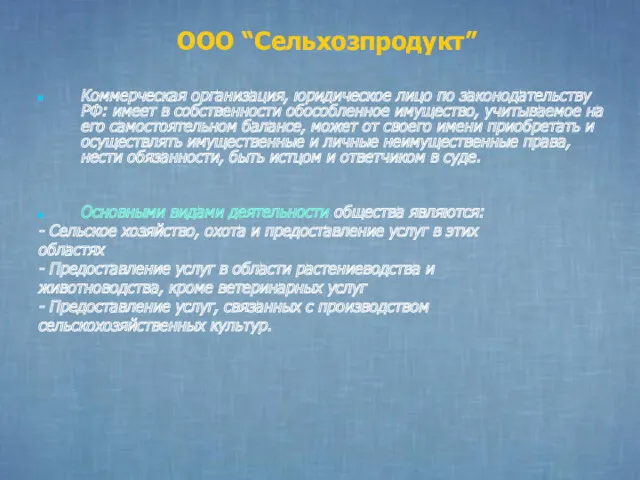

- 9. ООО “Сельхозпродукт” Коммерческая организация, юридическое лицо по законодательству РФ: имеет в собственности обособленное имущество, учитываемое на

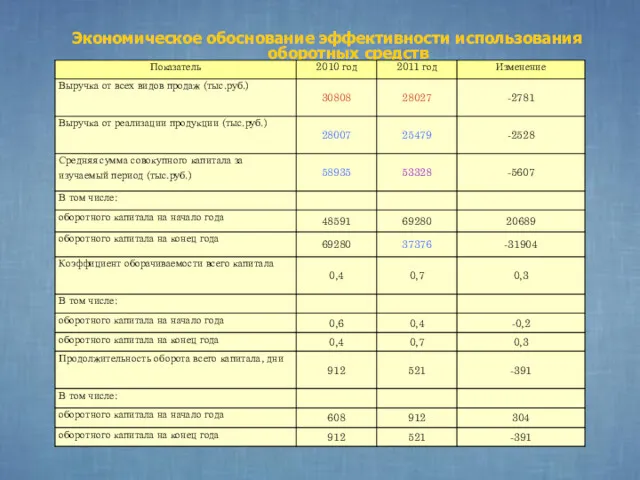

- 10. Экономическое обоснование эффективности использования оборотных средств

- 11. Показатели эффективного использования оборотных средств Коэффициент оборачиваемости - показывает стоимость реализованной продукции на каждый рубль оборотных

- 12. Показатели эффективного использования оборотных средств Коэффициент загрузки - показывает, сколько оборотных средств использует организация на каждый

- 13. Показатели эффективного использования оборотных средств Средняя длительность одного кругооборота средств определяется по формуле: где , Воб

- 14. Показатели эффективного использования оборотных средств Продолжительность одного оборота оборотных средств исчисляется как отношение количества дней отчетного

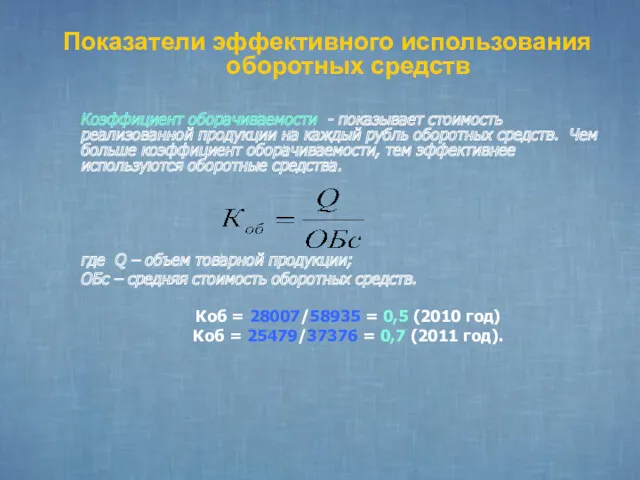

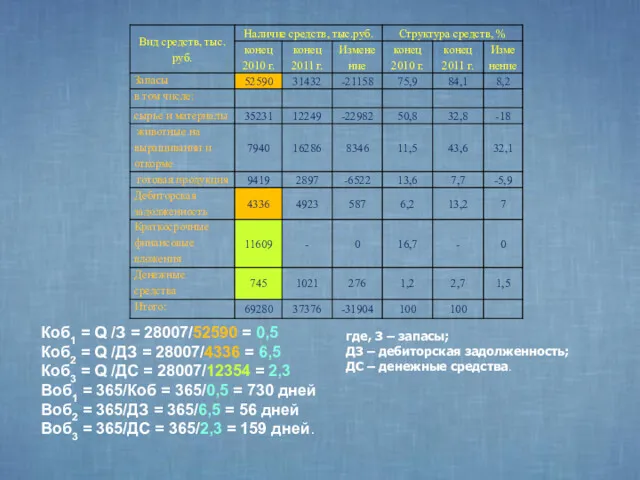

- 15. Коб1 = Q /З = 28007/52590 = 0,5 Коб2 = Q /ДЗ = 28007/4336 = 6,5

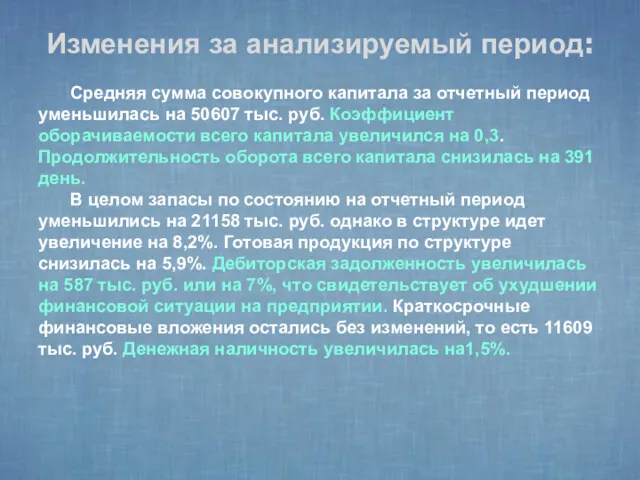

- 16. Изменения за анализируемый период: Средняя сумма совокупного капитала за отчетный период уменьшилась на 50607 тыс. руб.

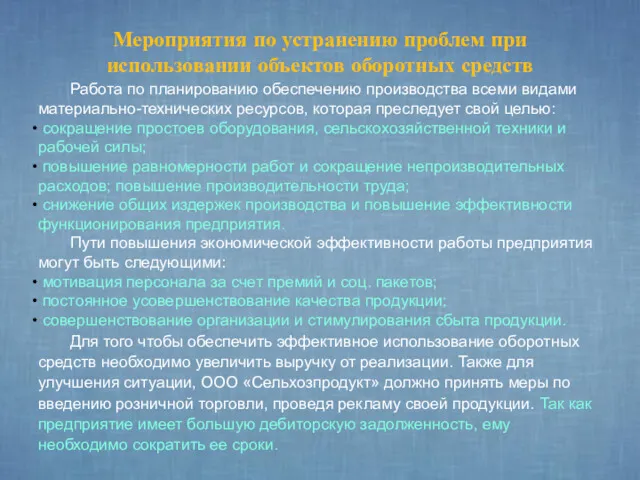

- 17. Мероприятия по устранению проблем при использовании объектов оборотных средств Работа по планированию обеспечению производства всеми видами

- 19. Скачать презентацию

Цель

выявить проблемы использования оборотных

средств в деятельности организации и

разработать мероприятия по их

выявить проблемы использования оборотных

средств в деятельности организации и

разработать мероприятия по их

Роль и значение оборотных средств в деятельности организации

Оборотные средства – это

Оборотные средства – это

Стадии кругооборота средств

В процессе заготовительной стадии денежные средства используются для образования

В процессе заготовительной стадии денежные средства используются для образования

Структура оборотного капитала

Оборотные средства

Производственные

запасы на складах

Средства в процессе

производства

Денежные

средства

Оборотные средства

Производственные

запасы на складах

Средства в процессе

производства

Денежные

средства

Классификация оборотных средств

Предметы

труда

2. Готовая

продукция

и товары

3.

Классификация оборотных средств

Предметы

труда

2. Готовая

продукция

и товары

3.

Источники формирования оборотных средств

Источники формирования оборотных средств

Проблемы, возникающие при учете оборотных средств

Проблемы, возникающие при учете оборотных средств

ООО “Сельхозпродукт”

Коммерческая организация, юридическое лицо по законодательству РФ: имеет в собственности

ООО “Сельхозпродукт”

Коммерческая организация, юридическое лицо по законодательству РФ: имеет в собственности

Экономическое обоснование эффективности использования оборотных средств

Экономическое обоснование эффективности использования оборотных средств

Показатели эффективного использования оборотных средств

Коэффициент оборачиваемости - показывает стоимость реализованной продукции

Показатели эффективного использования оборотных средств

Коэффициент оборачиваемости - показывает стоимость реализованной продукции

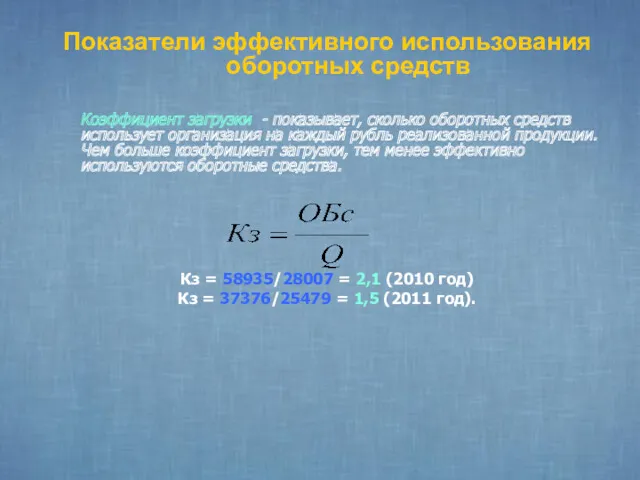

Показатели эффективного использования оборотных средств

Коэффициент загрузки - показывает, сколько оборотных средств

Показатели эффективного использования оборотных средств

Коэффициент загрузки - показывает, сколько оборотных средств

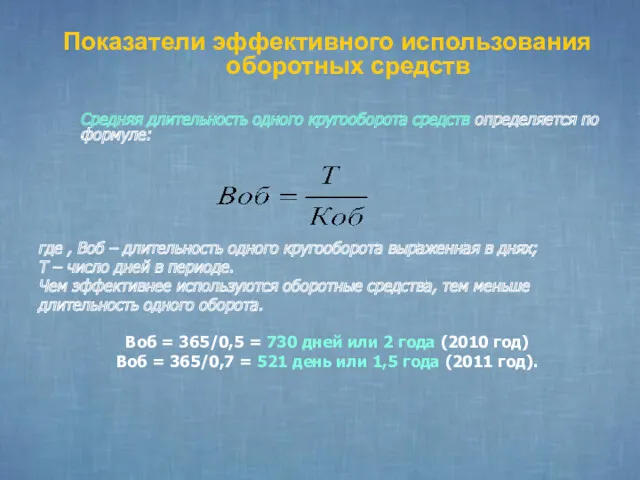

Показатели эффективного использования оборотных средств

Средняя длительность одного кругооборота средств определяется по

Показатели эффективного использования оборотных средств

Средняя длительность одного кругооборота средств определяется по

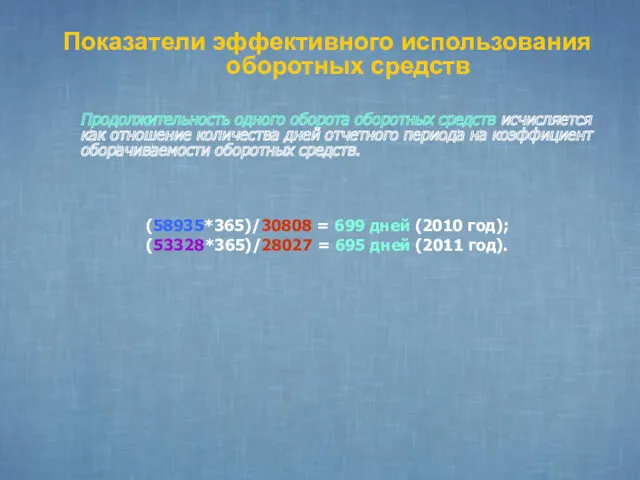

Показатели эффективного использования оборотных средств

Продолжительность одного оборота оборотных средств исчисляется как

Показатели эффективного использования оборотных средств

Продолжительность одного оборота оборотных средств исчисляется как

Коб1 = Q /З = 28007/52590 = 0,5

Коб2 = Q

Коб1 = Q /З = 28007/52590 = 0,5

Коб2 = Q

Изменения за анализируемый период:

Средняя сумма совокупного капитала за отчетный период уменьшилась

Изменения за анализируемый период:

Средняя сумма совокупного капитала за отчетный период уменьшилась

Мероприятия по устранению проблем при использовании объектов оборотных средств

Работа по планированию

Мероприятия по устранению проблем при использовании объектов оборотных средств

Работа по планированию

Портфельдік инвестиция

Портфельдік инвестиция Бухгалтерское дело. Методология

Бухгалтерское дело. Методология Инвестиционная политика организации, предприятия. (Лекция 2)

Инвестиционная политика организации, предприятия. (Лекция 2) Сущность и функции финансов

Сущность и функции финансов Антикризисное управление. Лекция № 1

Антикризисное управление. Лекция № 1 Проект бюджета муниципального образования город Торжок. Бюджет для граждан

Проект бюджета муниципального образования город Торжок. Бюджет для граждан Халықаралық несие: негізгі формалар және мәні

Халықаралық несие: негізгі формалар және мәні Probleme rezolvate la tema creante

Probleme rezolvate la tema creante Взнос на капитальный ремонт общего имущества многоквартирного дома

Взнос на капитальный ремонт общего имущества многоквартирного дома Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций Бухгалтерский учет и анализ движения денежных средств

Бухгалтерский учет и анализ движения денежных средств Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Понятная кредитная карта

Понятная кредитная карта Қазақстан республикасының kase қор биржасы

Қазақстан республикасының kase қор биржасы Задачи бюджетного учета

Задачи бюджетного учета Фінансовий менеджмент

Фінансовий менеджмент История развития бухгалтерского учета

История развития бухгалтерского учета Оборотные средства: состав и классификация

Оборотные средства: состав и классификация Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12

Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12 Банковская система. Финансовые институты

Банковская система. Финансовые институты Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока

Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока Акционерное общество

Акционерное общество Экскурсия как туристская услуга

Экскурсия как туристская услуга Дебетовая карта

Дебетовая карта Траст Капитал Банк КБ (АО)

Траст Капитал Банк КБ (АО)