- Бухгалтерское дело. Методология

Содержание

- 2. Понятия Бухгалтерское дело – это сфера деятельности человека по организации бухгалтерского учета. Бухгалтерское дело раскрывается в

- 3. МЕТОДОЛОГИЯ Принципы: 1. Общие: относительности, допустимого основания, регистрации, измерения, верификации, разумного допущения и др. 2. Частные:

- 4. 1. ПРИНЦИП ОТНОСИТЕЛЬНОСТИ Относительности - условности, интерпретации. бухгалтерском учете нет абсолютного понимания фактов хозяйственной жизни; учетная

- 5. 2. ПРИНЦИП ДОПУСТИМОГО ОСНОВАНИЯ - на основании чего бухгалтер допускает что какая-либо операция имело место быть

- 6. 3. ПРИНЦИП ВЕРИФИКАЦИИ Принцип, имеющий много практических примеров, сущность которого в исключении противоречий и искажений информации,

- 7. 4. Ведение бухгалтерского учета на русском языке, в национальной валюте в Российской Федерации все юридические лица

- 8. 5. Ведение бухгалтерского учета в системе счетов способом двойной записи если какая-либо учетная система не включает

- 9. 6. Имущественной обособленности приоритет права собственности при учете активов; независимо от того приносит ли выгоду какое-либо

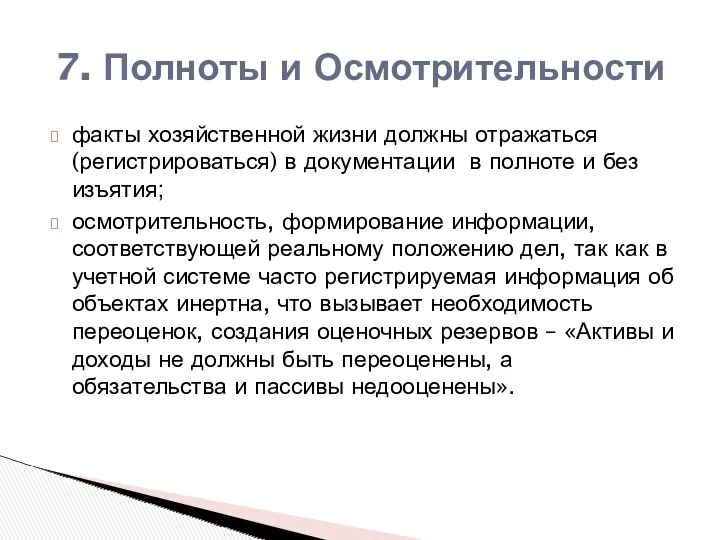

- 10. 7. Полноты и Осмотрительности факты хозяйственной жизни должны отражаться (регистрироваться) в документации в полноте и без

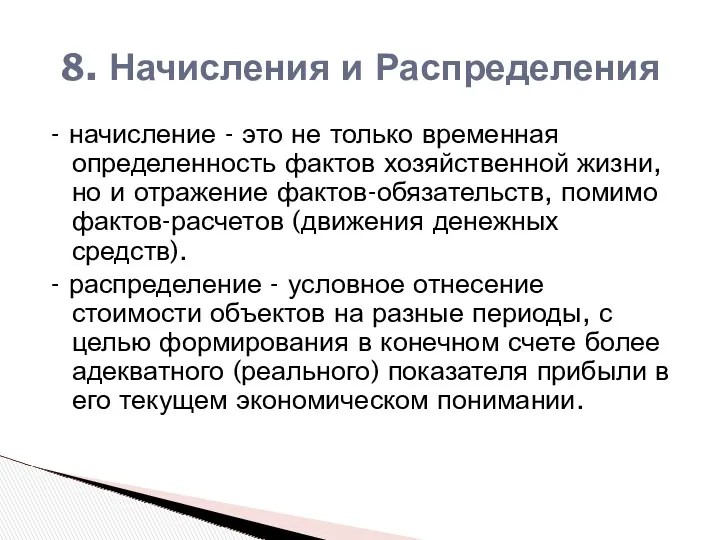

- 11. 8. Начисления и Распределения - начисление - это не только временная определенность фактов хозяйственной жизни, но

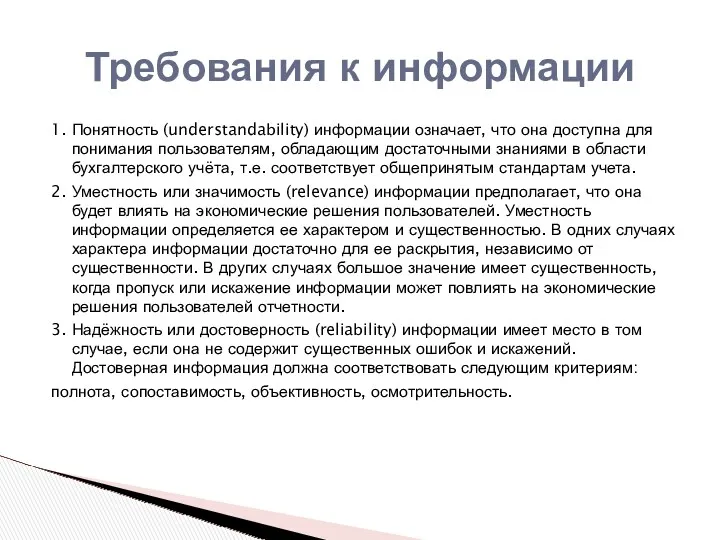

- 12. Требования к информации 1. Понятность (understandability) информации означает, что она доступна для понимания пользователям, обладающим достаточными

- 14. Скачать презентацию

Понятия

Бухгалтерское дело – это сфера деятельности человека по организации бухгалтерского учета.

Бухгалтерское

Понятия

Бухгалтерское дело – это сфера деятельности человека по организации бухгалтерского учета.

Бухгалтерское

МЕТОДОЛОГИЯ

Принципы:

1. Общие: относительности, допустимого основания, регистрации, измерения, верификации, разумного допущения и

МЕТОДОЛОГИЯ

Принципы:

1. Общие: относительности, допустимого основания, регистрации, измерения, верификации, разумного допущения и

1. ПРИНЦИП ОТНОСИТЕЛЬНОСТИ

Относительности - условности, интерпретации.

бухгалтерском учете нет абсолютного

1. ПРИНЦИП ОТНОСИТЕЛЬНОСТИ

Относительности - условности, интерпретации.

бухгалтерском учете нет абсолютного

2. ПРИНЦИП ДОПУСТИМОГО ОСНОВАНИЯ

- на основании чего бухгалтер допускает что какая-либо

2. ПРИНЦИП ДОПУСТИМОГО ОСНОВАНИЯ

- на основании чего бухгалтер допускает что какая-либо

3. ПРИНЦИП ВЕРИФИКАЦИИ

Принцип, имеющий много практических примеров, сущность которого в исключении

3. ПРИНЦИП ВЕРИФИКАЦИИ

Принцип, имеющий много практических примеров, сущность которого в исключении

4. Ведение бухгалтерского учета на русском языке, в национальной валюте

в Российской

4. Ведение бухгалтерского учета на русском языке, в национальной валюте

в Российской

5. Ведение бухгалтерского учета в системе счетов способом двойной записи

если

5. Ведение бухгалтерского учета в системе счетов способом двойной записи

если

6. Имущественной обособленности

приоритет права собственности при учете активов;

независимо от того

6. Имущественной обособленности

приоритет права собственности при учете активов;

независимо от того

7. Полноты и Осмотрительности

факты хозяйственной жизни должны отражаться (регистрироваться) в документации

7. Полноты и Осмотрительности

факты хозяйственной жизни должны отражаться (регистрироваться) в документации

8. Начисления и Распределения

- начисление - это не только временная определенность

8. Начисления и Распределения

- начисление - это не только временная определенность

Требования к информации

1. Понятность (understandability) информации означает, что она доступна для

Требования к информации

1. Понятность (understandability) информации означает, что она доступна для

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Идеи М.В. Попова. Банков нет.

Идеи М.В. Попова. Банков нет. Автомобильная промышленность в России

Автомобильная промышленность в России Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Сущность и правовые основы аудита

Сущность и правовые основы аудита Аудиторский риск

Аудиторский риск Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия ВСК Страховой дом. Страховой продукт: техпомощь на дорогах

ВСК Страховой дом. Страховой продукт: техпомощь на дорогах Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года

Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Ликвидность и платежеспособность организации

Ликвидность и платежеспособность организации Бухгалтерлік Баланс

Бухгалтерлік Баланс Первинний облік праці та її оплати. Порядок нарахування зарплати

Первинний облік праці та її оплати. Порядок нарахування зарплати Инвестиционный портфель. Точка Роста

Инвестиционный портфель. Точка Роста Использование аккредитива во внешнеторговых сделках

Использование аккредитива во внешнеторговых сделках Валютные операции. (Тема 3)

Валютные операции. (Тема 3) ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Проект Школьная карта

Проект Школьная карта Управление финансовыми рисками на основе современной портфельной теории

Управление финансовыми рисками на основе современной портфельной теории МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Тема 1. Содержание управления затратами на предприятии

Тема 1. Содержание управления затратами на предприятии Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Аудиторскай деятельность

Аудиторскай деятельность Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек