- Управління активами. (Лекція 6)

Содержание

- 2. План лекції Активи підприємства як об'єкт фінансового менеджменту . Необоротні активи, їх класифікація і політика управління.

- 3. з.2. Управління дебіторською заборгованістю. Мета управління дебіторською заборгованістю – визначення оптимального її розміру і забезпечення своєчасної

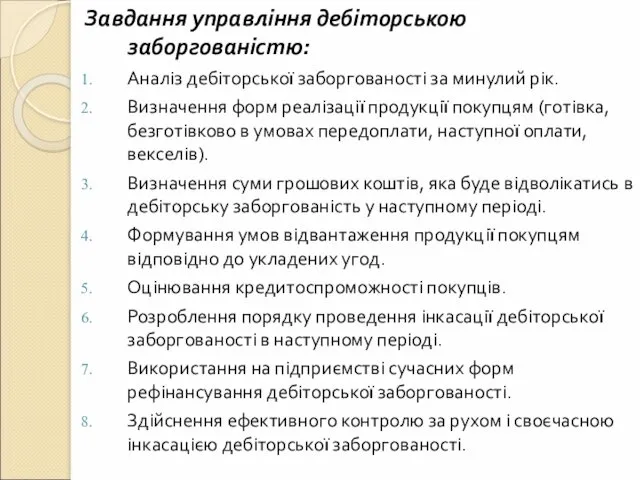

- 4. Завдання управління дебіторською заборгованістю: Аналіз дебіторської заборгованості за минулий рік. Визначення форм реалізації продукції покупцям (готівка,

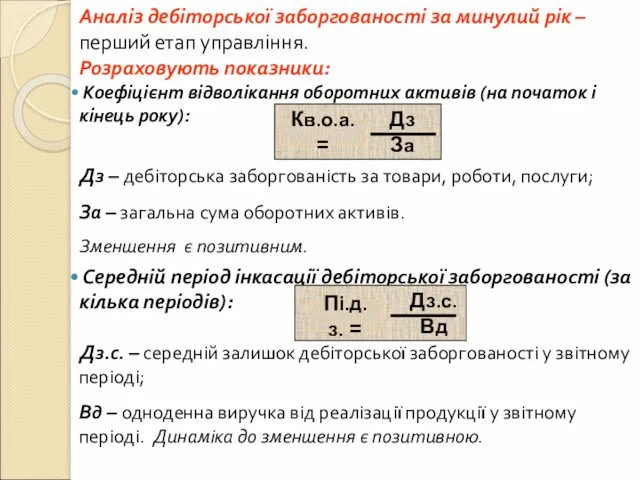

- 5. Аналіз дебіторської заборгованості за минулий рік – перший етап управління. Розраховують показники: Коефіцієнт відволікання оборотних активів

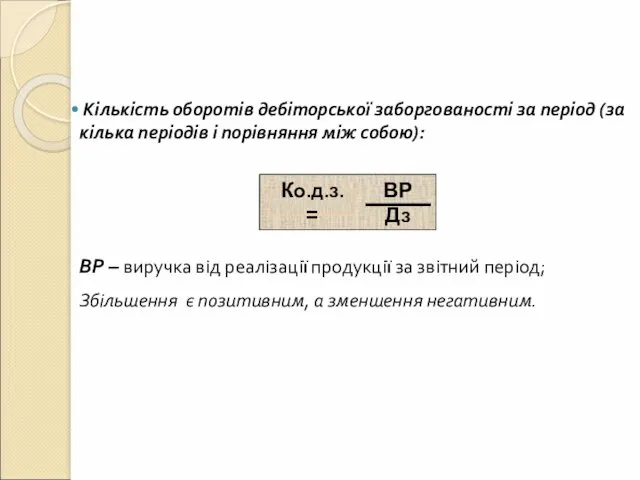

- 6. Кількість оборотів дебіторської заборгованості за період (за кілька періодів і порівняння між собою): ВР Дз Ко.д.з.

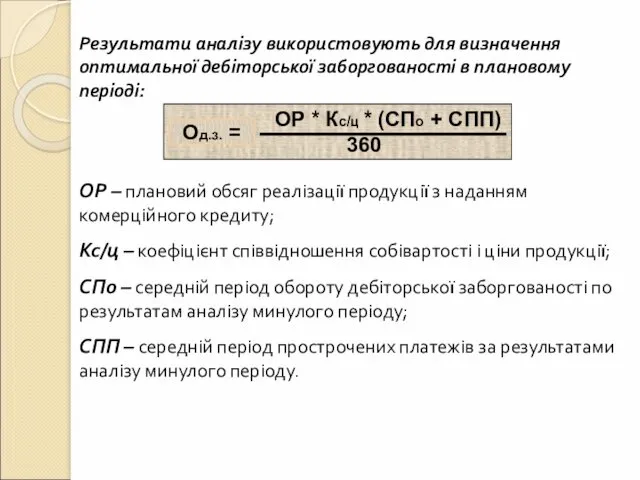

- 7. Результати аналізу використовують для визначення оптимальної дебіторської заборгованості в плановому періоді: ОР * Кс/ц * (СПо

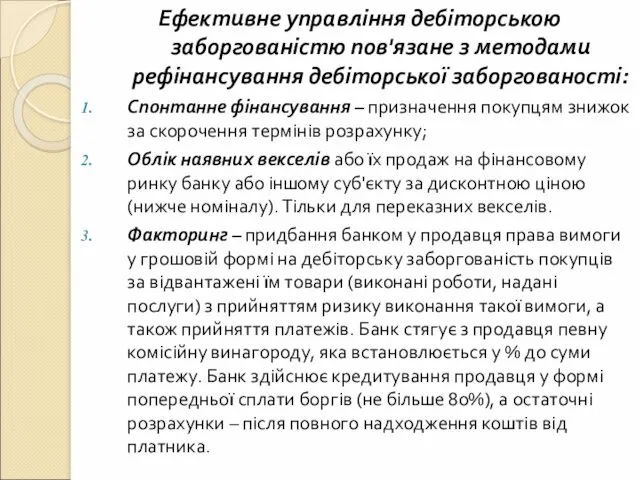

- 8. Ефективне управління дебіторською заборгованістю пов'язане з методами рефінансування дебіторської заборгованості: Спонтанне фінансування – призначення покупцям знижок

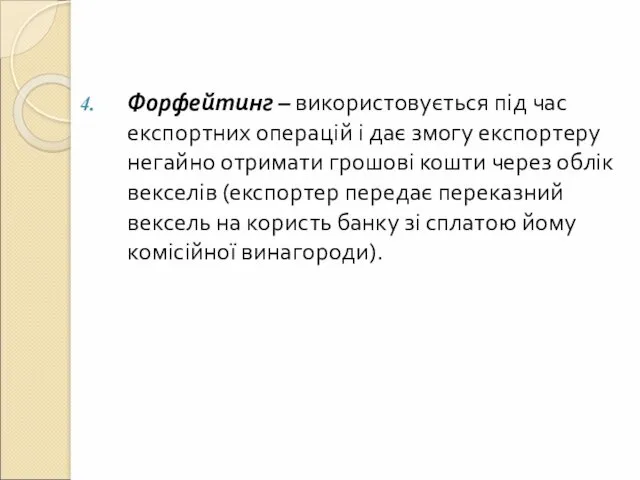

- 9. Форфейтинг – використовується під час експортних операцій і дає змогу експортеру негайно отримати грошові кошти через

- 10. з.з. Управління грошовими коштами. Мета – визначення оптимального залишку грошових коштів, який необхідний для розрахунку за

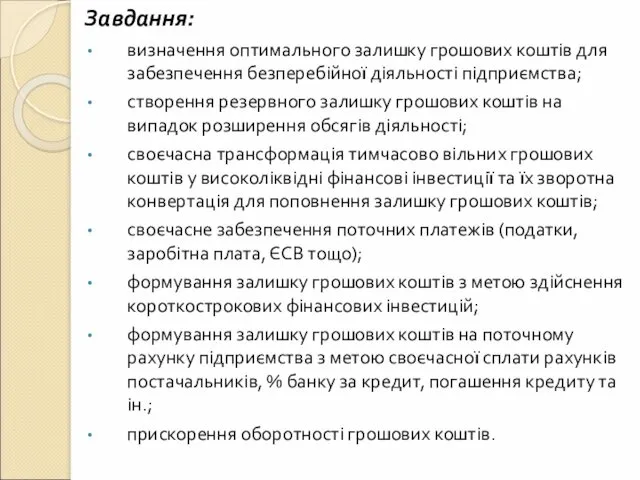

- 11. Завдання: визначення оптимального залишку грошових коштів для забезпечення безперебійної діяльності підприємства; створення резервного залишку грошових коштів

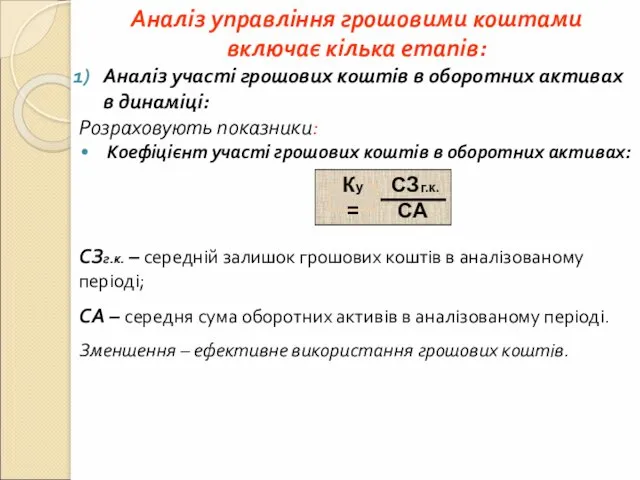

- 12. Аналіз управління грошовими коштами включає кілька етапів: Аналіз участі грошових коштів в оборотних активах в динаміці:

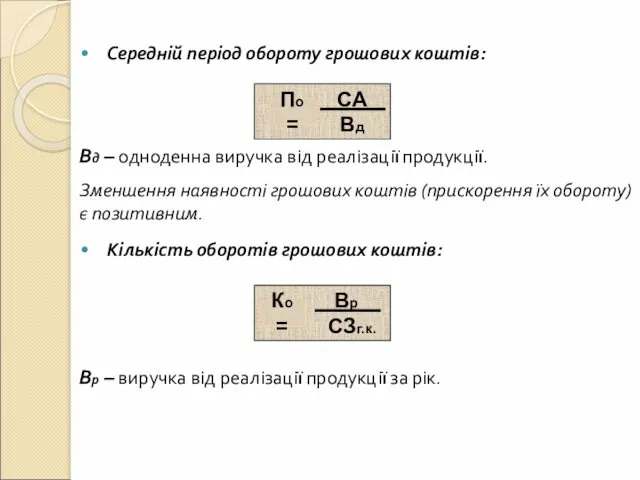

- 13. Середній період обороту грошових коштів: СА Вд По = Вд – одноденна виручка від реалізації продукції.

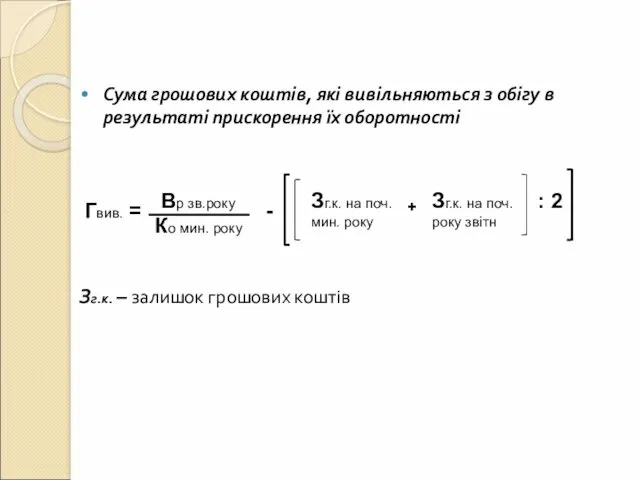

- 14. Сума грошових коштів, які вивільняються з обігу в результаті прискорення їх оборотності Зг.к. – залишок грошових

- 15. Зменшення залишку грошових коштів може здійснюватися шляхом оптимізації грошового обороту в плановому періоді або прискорення оборотності

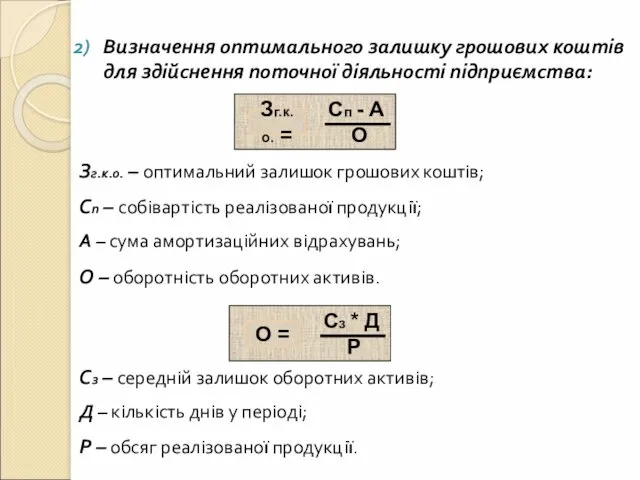

- 16. Визначення оптимального залишку грошових коштів для здійснення поточної діяльності підприємства: Сп - А О Зг.к.о. =

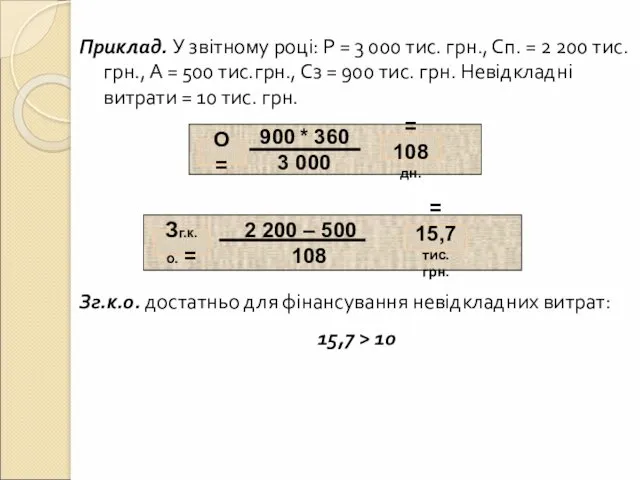

- 17. Приклад. У звітному році: Р = 3 000 тис. грн., Сп. = 2 200 тис. грн.,

- 18. 4. Стратегія фінансування оборотних активів.

- 19. Мета – вибір оптимального рівня і раціональної структури оборотних активів з урахуванням специфіки діяльності кожного підприємства.

- 20. Завдання: провести аналіз використання оборотних активів за минулий період; визначити ризик неплатоспроможності покупців, розрахувати прогнозне значення

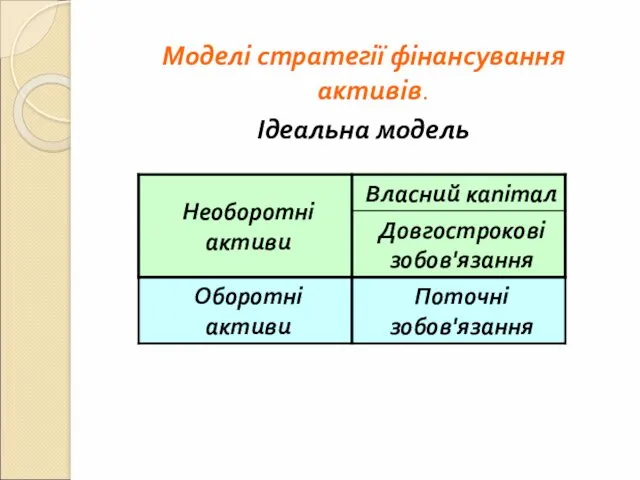

- 21. Моделі стратегії фінансування активів. Ідеальна модель

- 22. Ця модель у реальному житті практично не застосовується – вона ризикована, оскільки за несприятливих умов підприємству

- 23. Агресивна модель

- 24. Таку стратегію обирає підприємство, яке не має проблем з отриманням короткострокових кредитів або комерційних кредитів від

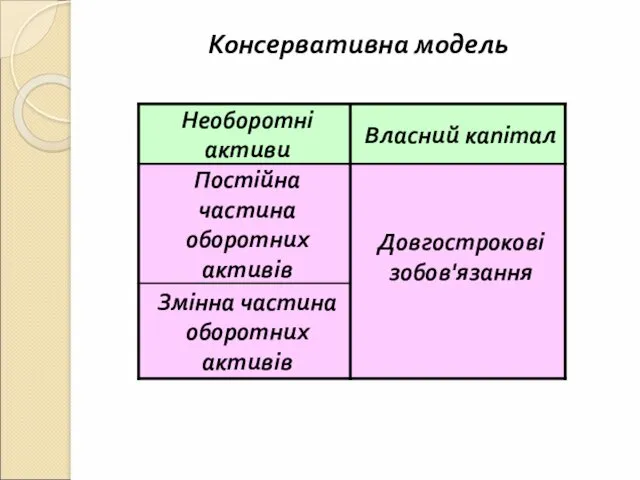

- 25. Консервативна модель

- 26. Ця модель застосовується на початкових стадіях діяльності підприємства. У цьому разі короткострокової кредиторської заборгованості немає, відсутній

- 27. Компромісна модель

- 29. Скачать презентацию

План лекції

Активи підприємства як об'єкт фінансового менеджменту .

Необоротні активи, їх класифікація

План лекції

Активи підприємства як об'єкт фінансового менеджменту .

Необоротні активи, їх класифікація

з.2. Управління дебіторською заборгованістю.

Мета управління дебіторською заборгованістю – визначення оптимального її

з.2. Управління дебіторською заборгованістю.

Мета управління дебіторською заборгованістю – визначення оптимального її

Завдання управління дебіторською заборгованістю:

Аналіз дебіторської заборгованості за минулий рік.

Визначення форм реалізації

Завдання управління дебіторською заборгованістю:

Аналіз дебіторської заборгованості за минулий рік.

Визначення форм реалізації

Аналіз дебіторської заборгованості за минулий рік – перший етап управління.

Розраховують

Аналіз дебіторської заборгованості за минулий рік – перший етап управління.

Розраховують

Кількість оборотів дебіторської заборгованості за період (за кілька періодів і

Кількість оборотів дебіторської заборгованості за період (за кілька періодів і

Результати аналізу використовують для визначення оптимальної дебіторської заборгованості в плановому періоді:

Результати аналізу використовують для визначення оптимальної дебіторської заборгованості в плановому періоді:

Ефективне управління дебіторською заборгованістю пов'язане з методами рефінансування дебіторської заборгованості:

Спонтанне фінансування

Ефективне управління дебіторською заборгованістю пов'язане з методами рефінансування дебіторської заборгованості:

Спонтанне фінансування

Форфейтинг – використовується під час експортних операцій і дає змогу експортеру

Форфейтинг – використовується під час експортних операцій і дає змогу експортеру

з.з. Управління грошовими коштами.

Мета – визначення оптимального залишку грошових коштів, який

з.з. Управління грошовими коштами.

Мета – визначення оптимального залишку грошових коштів, який

Завдання:

визначення оптимального залишку грошових коштів для забезпечення безперебійної діяльності підприємства;

створення резервного

Завдання:

визначення оптимального залишку грошових коштів для забезпечення безперебійної діяльності підприємства;

створення резервного

Аналіз управління грошовими коштами

включає кілька етапів:

Аналіз участі грошових коштів в

Аналіз управління грошовими коштами

включає кілька етапів:

Аналіз участі грошових коштів в

Середній період обороту грошових коштів:

СА

Вд

По =

Вд – одноденна

Середній період обороту грошових коштів:

СА

Вд

По =

Вд – одноденна

Сума грошових коштів, які вивільняються з обігу в результаті прискорення їх

Сума грошових коштів, які вивільняються з обігу в результаті прискорення їх

Зменшення залишку грошових коштів може здійснюватися шляхом оптимізації грошового обороту в

Зменшення залишку грошових коштів може здійснюватися шляхом оптимізації грошового обороту в

Визначення оптимального залишку грошових коштів для здійснення поточної діяльності підприємства:

Приклад. У звітному році: Р = 3 000 тис. грн., Сп.

4. Стратегія фінансування оборотних активів.

4. Стратегія фінансування оборотних активів.

Мета – вибір оптимального рівня і раціональної структури оборотних активів з

Мета – вибір оптимального рівня і раціональної структури оборотних активів з

Завдання:

провести аналіз використання оборотних активів за минулий період;

визначити ризик неплатоспроможності

Завдання:

провести аналіз використання оборотних активів за минулий період;

визначити ризик неплатоспроможності

Моделі стратегії фінансування активів.

Ідеальна модель

Ідеальна модель

Ця модель у реальному житті практично не застосовується – вона ризикована,

Ця модель у реальному житті практично не застосовується – вона ризикована,

Агресивна модель

Агресивна модель

Таку стратегію обирає підприємство, яке не має проблем з отриманням короткострокових

Таку стратегію обирає підприємство, яке не має проблем з отриманням короткострокових

Консервативна модель

Консервативна модель

Ця модель застосовується на початкових стадіях діяльності підприємства. У цьому разі

Ця модель застосовується на початкових стадіях діяльності підприємства. У цьому разі

Компромісна модель

Компромісна модель

Анализ финансового состояния ООО Весна и разработка мероприятий по его улучшению

Анализ финансового состояния ООО Весна и разработка мероприятий по его улучшению Визначення вартості грошей у часі та її використання у фінансових розрахунках

Визначення вартості грошей у часі та її використання у фінансових розрахунках Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Порядок учета территориальными органами Федерального казначейства бюджетных и денежных обязательств в РФ

Порядок учета территориальными органами Федерального казначейства бюджетных и денежных обязательств в РФ Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка Оценка стоимости капитала инвестиционного проекта. Тема 8

Оценка стоимости капитала инвестиционного проекта. Тема 8 Криптовалюта. История происхождения

Криптовалюта. История происхождения Учет собственного капитала. (Тема 14)

Учет собственного капитала. (Тема 14) Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Фондовая биржа

Фондовая биржа Предмет, объекты, метод бухгалтерского учета

Предмет, объекты, метод бухгалтерского учета Бухгалтерский учет в Японии на современном этапе развития

Бухгалтерский учет в Японии на современном этапе развития Финансовая система

Финансовая система Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Бюджет и бюджетная система

Бюджет и бюджетная система Манипулирование ценами и использование инсайдерской информации на рынке ценных бумаг

Манипулирование ценами и использование инсайдерской информации на рынке ценных бумаг Понятие страхование и социальное страхование

Понятие страхование и социальное страхование Финансовый рынок

Финансовый рынок Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Почта Банк для СНТ

Почта Банк для СНТ Исполнение доходов Госкорпорации за январь 2023 год по оперативным данным

Исполнение доходов Госкорпорации за январь 2023 год по оперативным данным Программа льготного кредитования субъектов малого и среднего предпринимательства

Программа льготного кредитования субъектов малого и среднего предпринимательства Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Факторинг. Механизм факторинга

Факторинг. Механизм факторинга Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Порядок формирования резерва на ремонт ОС

Порядок формирования резерва на ремонт ОС Стоимость и структура капитала

Стоимость и структура капитала