- Основы управления денежными средствами компании

Содержание

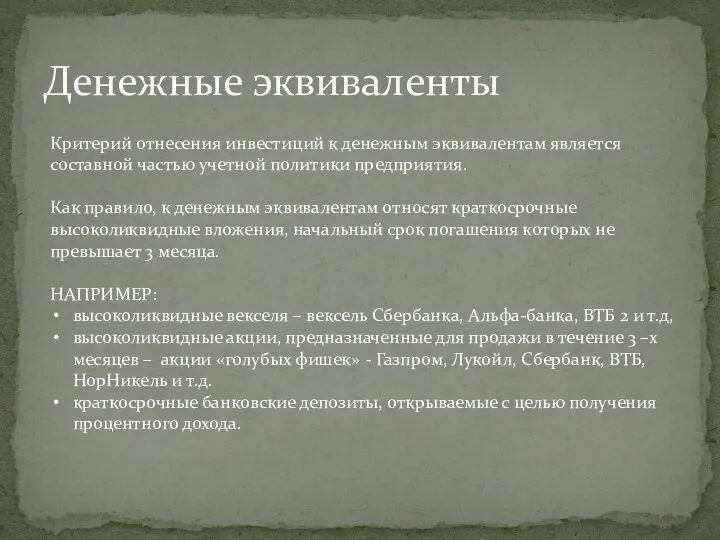

- 2. Денежные эквиваленты Критерий отнесения инвестиций к денежным эквивалентам является составной частью учетной политики предприятия. Как правило,

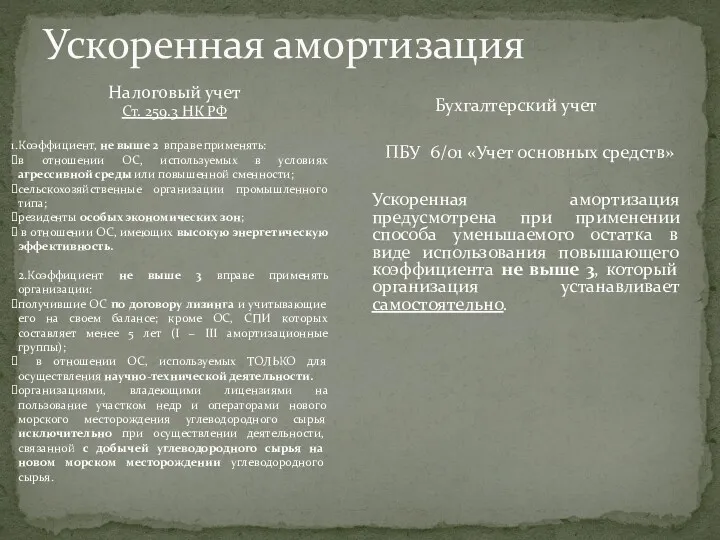

- 3. Ускоренная амортизация Бухгалтерский учет ПБУ 6/01 «Учет основных средств» Ускоренная амортизация предусмотрена при применении способа уменьшаемого

- 5. Скачать презентацию

Денежные эквиваленты

Критерий отнесения инвестиций к денежным эквивалентам является составной частью учетной

Денежные эквиваленты

Критерий отнесения инвестиций к денежным эквивалентам является составной частью учетной

Ускоренная амортизация

Бухгалтерский учет

ПБУ 6/01 «Учет основных средств»

Ускоренная амортизация предусмотрена при

Ускоренная амортизация

Бухгалтерский учет

ПБУ 6/01 «Учет основных средств»

Ускоренная амортизация предусмотрена при

Детали машин

Детали машин Испарение и конденсация Урок в 8 классе

Испарение и конденсация Урок в 8 классе Axles and shafts

Axles and shafts Сила трения

Сила трения Необычные свойства металлов

Необычные свойства металлов Волновая теория света

Волновая теория света Презентация Урок, соответствующий требованиям ФГОС

Презентация Урок, соответствующий требованиям ФГОС Уравнения электромеханической и механической характеристик асинхронного двигателя и их анализ

Уравнения электромеханической и механической характеристик асинхронного двигателя и их анализ Электрический заряд

Электрический заряд Internal combustion engine

Internal combustion engine Фотолитография. Практическое занятие 4

Фотолитография. Практическое занятие 4 Первый искусственный спутник Земли

Первый искусственный спутник Земли Причины появления влаги в ОК

Причины появления влаги в ОК ,,Золоте правило” механіки

,,Золоте правило” механіки Тема 4. Общие сведения об авиационном радиоэлектронном оборудовании и радиоэлектронных комплексах. Занятие 1

Тема 4. Общие сведения об авиационном радиоэлектронном оборудовании и радиоэлектронных комплексах. Занятие 1 Равновесие в системе пар-жидкость. Перегонка

Равновесие в системе пар-жидкость. Перегонка Курс физики

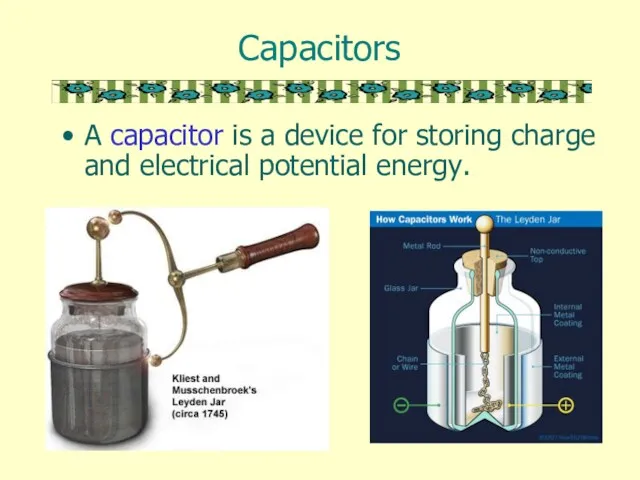

Курс физики Capacitors

Capacitors Виды сил

Виды сил Закон Паскаля. Сполучені посудини

Закон Паскаля. Сполучені посудини Компания Daimler-Motoren-Gesellschaft (DMG)

Компания Daimler-Motoren-Gesellschaft (DMG) Генераторы электрического тока

Генераторы электрического тока Термодинамика ионных систем

Термодинамика ионных систем Тормозная система КамАЗ

Тормозная система КамАЗ Простые механизмы. Рычаг

Простые механизмы. Рычаг Основы молекулярно - кинетической теории

Основы молекулярно - кинетической теории Электричество и Магнетизм

Электричество и Магнетизм Кинематика движения материальной точки и абсолютно твердого тела. Движение материальной точки

Кинематика движения материальной точки и абсолютно твердого тела. Движение материальной точки