- Електронне адміністрування ПДВ

Содержание

- 2. ЕЛЕКТРОННИЙ ДОКУМЕНТООБІГ ТА ЗВІТНІСТЬ З ПДВ

- 3. ЗАГАЛЬНІ ПОЛОЖЕННЯ З 1 січня 2015 року буде запроваджена система електронного адміністрування ПДВ. Всі платники податків

- 4. ПОДАТКОВІ НАКЛАДНІ Податкові накладні повинні будуть виписуватись виключно в електронній формі. Всі без виключення підлягатимуть обов'язковій

- 5. ПОДАТКОВІ НАКЛАДНІ Покупець позбавляється права на податковий кредит в разі, якщо продавець не зареєструє податкову накладну

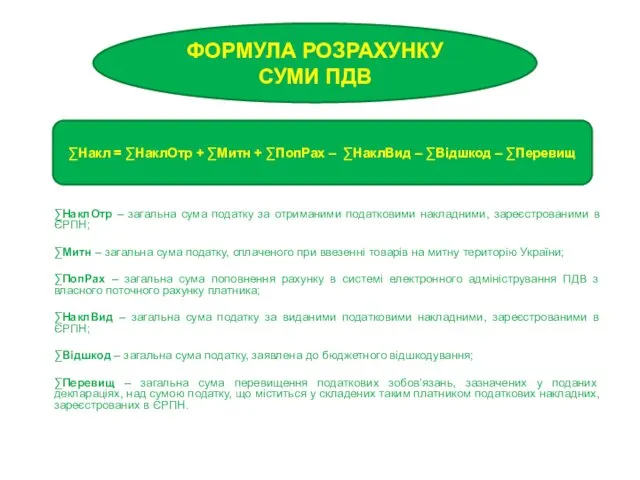

- 6. ∑НаклОтр – загальна сума податку за отриманими податковими накладними, зареєстрованими в ЄРПН; ∑Митн – загальна сума

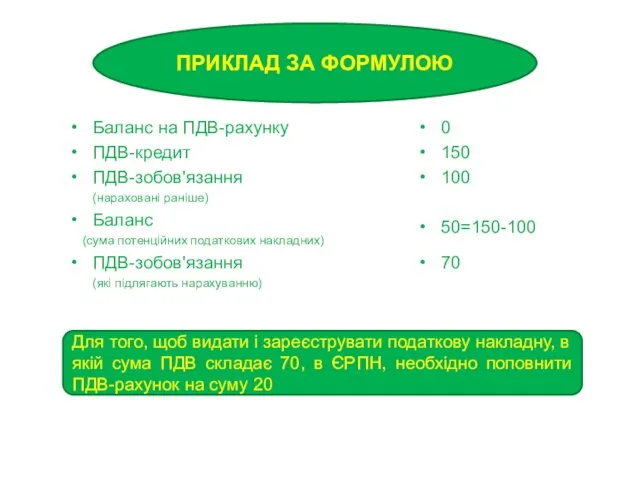

- 7. Баланс на ПДВ-рахунку ПДВ-кредит ПДВ-зобов'язання (нараховані раніше) Баланс (сума потенційних податкових накладних) ПДВ-зобов'язання (які підлягають нарахуванню)

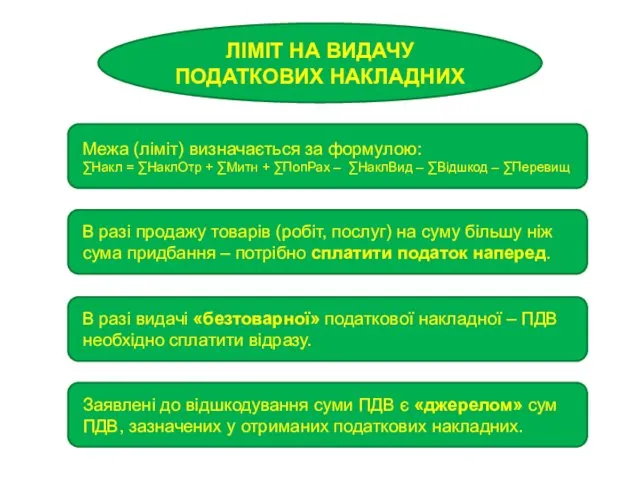

- 8. ЛІМІТ НА ВИДАЧУ ПОДАТКОВИХ НАКЛАДНИХ Межа (ліміт) визначається за формулою: ∑Накл = ∑НаклОтр + ∑Митн +

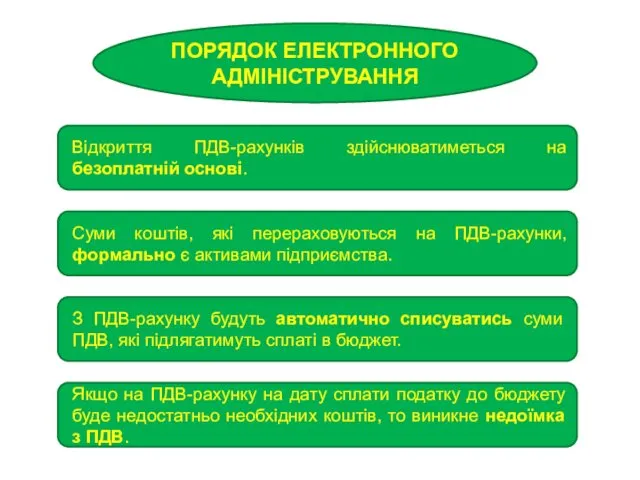

- 9. ПОРЯДОК ЕЛЕКТРОННОГО АДМІНІСТРУВАННЯ Відкриття ПДВ-рахунків здійснюватиметься на безоплатній основі. Суми коштів, які перераховуються на ПДВ-рахунки, формально

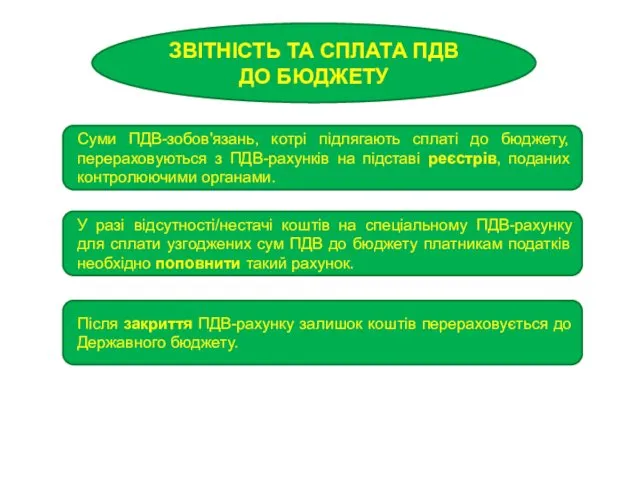

- 10. ЗВІТНІСТЬ ТА СПЛАТА ПДВ ДО БЮДЖЕТУ Суми ПДВ-зобов'язань, котрі підлягають сплаті до бюджету, перераховуються з ПДВ-рахунків

- 11. ПДВ-РАХУНКИ: ПРАКТИЧНІ СХЕМИ РОБОТИ

- 12. ПІДПРИЄМСТВО ПОКУПЕЦЬ ПОСТАЧАЛЬНИК 1000 1250 250 -200 = 50 ∑Накл = ∑НаклОтр (200) + ∑ПопРах (50)

- 13. ПІДПРИЄМСТВО ПОКУПЕЦЬ ПОСТАЧАЛЬНИК 1000 1250 250 -200 = 50 ∑Накл = ∑НаклОтр (200) + ∑ПопРах (50)

- 14. ПІДПРИЄМСТВО- ІМПОРТЕР ПОКУПЕЦЬ НЕРЕЗИДЕНТ 1000 1250 200 +50 = 250 ∑Накл = ∑Митн (200) + ∑ПопРах

- 15. ПІДПРИЄМСТВО- ЕКСПОРТЕР НЕРЕЗИДЕНТ ПОСТАЧАЛЬНИК 1200 1300 200 ∑Накл = ∑НакОтр (200) Оплата в наступному звітному періоді

- 16. ПІДПРИЄМСТВО НЕПЛАТНИК ПДВ 150 ПДВ-рахунок 0 ПЗ по декларації=150 ПОСТАВКА ТОВАРУ НЕПЛАТНИКУ ПДВ

- 17. ВІДШКОДУВАННЯ ПДВ

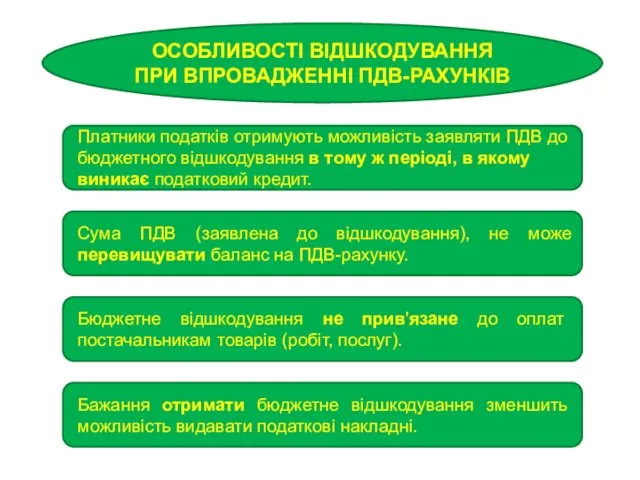

- 18. ОСОБЛИВОСТІ ВІДШКОДУВАННЯ ПРИ ВПРОВАДЖЕННІ ПДВ-РАХУНКІВ Платники податків отримують можливість заявляти ПДВ до бюджетного відшкодування в тому

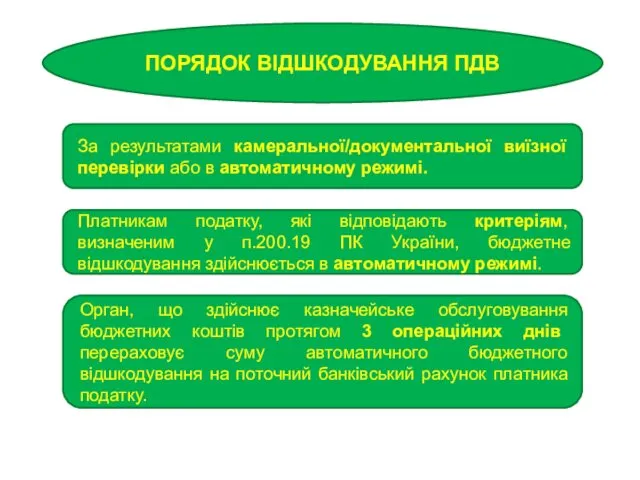

- 19. ПОРЯДОК ВІДШКОДУВАННЯ ПДВ За результатами камеральної/документальної виїзної перевірки або в автоматичному режимі. Платникам податку, які відповідають

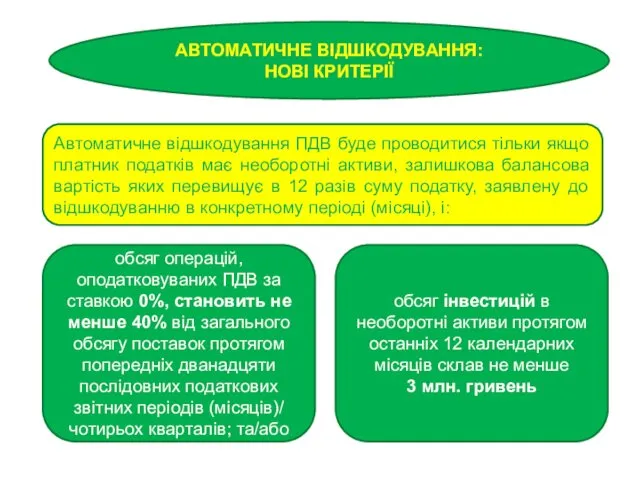

- 20. АВТОМАТИЧНЕ ВІДШКОДУВАННЯ: НОВІ КРИТЕРІЇ Автоматичне відшкодування ПДВ буде проводитися тільки якщо платник податків має необоротні активи,

- 22. Скачать презентацию

ЕЛЕКТРОННИЙ ДОКУМЕНТООБІГ ТА ЗВІТНІСТЬ З ПДВ

ЕЛЕКТРОННИЙ ДОКУМЕНТООБІГ ТА ЗВІТНІСТЬ З ПДВ

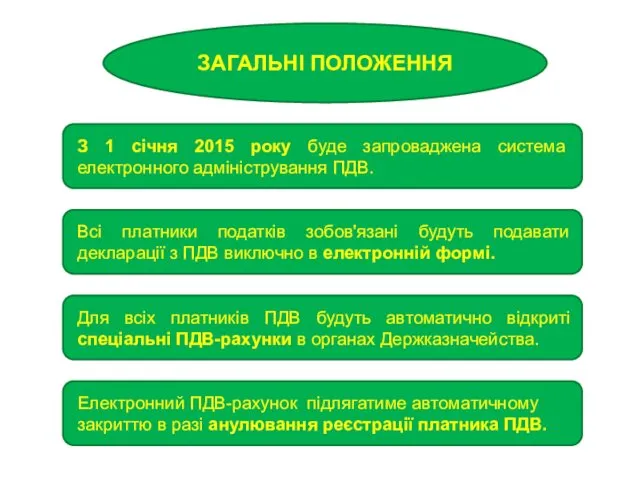

ЗАГАЛЬНІ ПОЛОЖЕННЯ

З 1 січня 2015 року буде запроваджена система електронного адміністрування

ЗАГАЛЬНІ ПОЛОЖЕННЯ

З 1 січня 2015 року буде запроваджена система електронного адміністрування

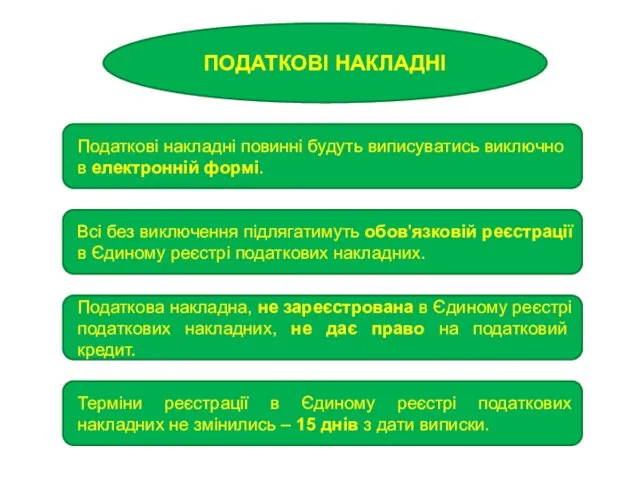

ПОДАТКОВІ НАКЛАДНІ

Податкові накладні повинні будуть виписуватись виключно в електронній формі.

Всі без

ПОДАТКОВІ НАКЛАДНІ

Податкові накладні повинні будуть виписуватись виключно в електронній формі.

Всі без

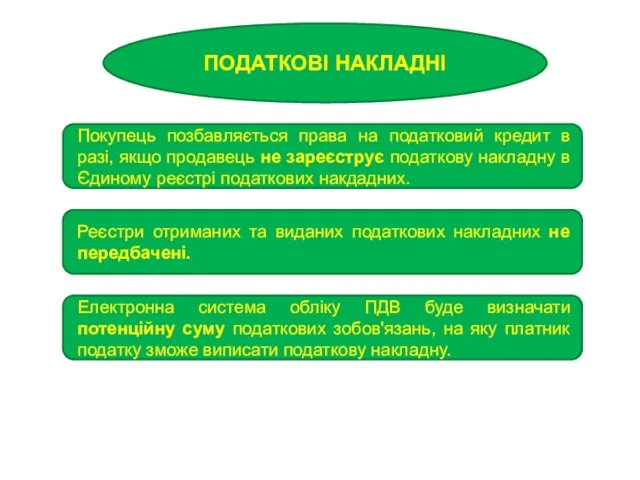

ПОДАТКОВІ НАКЛАДНІ

Покупець позбавляється права на податковий кредит в разі, якщо продавець

ПОДАТКОВІ НАКЛАДНІ

Покупець позбавляється права на податковий кредит в разі, якщо продавець

∑НаклОтр – загальна сума податку за отриманими податковими накладними, зареєстрованими в

∑НаклОтр – загальна сума податку за отриманими податковими накладними, зареєстрованими в

Баланс на ПДВ-рахунку

ПДВ-кредит

ПДВ-зобов'язання

(нараховані раніше)

Баланс

(сума потенційних податкових

Баланс на ПДВ-рахунку

ПДВ-кредит

ПДВ-зобов'язання

(нараховані раніше)

Баланс

(сума потенційних податкових

ЛІМІТ НА ВИДАЧУ ПОДАТКОВИХ НАКЛАДНИХ

Межа (ліміт) визначається за формулою:

∑Накл = ∑НаклОтр

ЛІМІТ НА ВИДАЧУ ПОДАТКОВИХ НАКЛАДНИХ

Межа (ліміт) визначається за формулою:

∑Накл = ∑НаклОтр

ПОРЯДОК ЕЛЕКТРОННОГО АДМІНІСТРУВАННЯ

Відкриття ПДВ-рахунків здійснюватиметься на безоплатній основі.

Суми коштів, які перераховуються

ПОРЯДОК ЕЛЕКТРОННОГО АДМІНІСТРУВАННЯ

Відкриття ПДВ-рахунків здійснюватиметься на безоплатній основі.

Суми коштів, які перераховуються

ЗВІТНІСТЬ ТА СПЛАТА ПДВ ДО БЮДЖЕТУ

Суми ПДВ-зобов'язань, котрі підлягають сплаті до

ЗВІТНІСТЬ ТА СПЛАТА ПДВ ДО БЮДЖЕТУ

Суми ПДВ-зобов'язань, котрі підлягають сплаті до

ПДВ-РАХУНКИ:

ПРАКТИЧНІ СХЕМИ РОБОТИ

ПДВ-РАХУНКИ:

ПРАКТИЧНІ СХЕМИ РОБОТИ

ПІДПРИЄМСТВО

ПОКУПЕЦЬ

ПОСТАЧАЛЬНИК

1000

1250

250 -200 = 50

∑Накл = ∑НаклОтр (200) + ∑ПопРах

ПІДПРИЄМСТВО

ПОКУПЕЦЬ

ПОСТАЧАЛЬНИК

1000

1250

250 -200 = 50

∑Накл = ∑НаклОтр (200) + ∑ПопРах

ПІДПРИЄМСТВО

ПОКУПЕЦЬ

ПОСТАЧАЛЬНИК

1000

1250

250 -200 = 50

∑Накл = ∑НаклОтр (200) + ∑ПопРах

ПІДПРИЄМСТВО

ПОКУПЕЦЬ

ПОСТАЧАЛЬНИК

1000

1250

250 -200 = 50

∑Накл = ∑НаклОтр (200) + ∑ПопРах

ПІДПРИЄМСТВО- ІМПОРТЕР

ПОКУПЕЦЬ

НЕРЕЗИДЕНТ

1000

1250

200 +50 = 250

∑Накл = ∑Митн (200) +

ПІДПРИЄМСТВО- ІМПОРТЕР

ПОКУПЕЦЬ

НЕРЕЗИДЕНТ

1000

1250

200 +50 = 250

∑Накл = ∑Митн (200) +

ПІДПРИЄМСТВО- ЕКСПОРТЕР

НЕРЕЗИДЕНТ

ПОСТАЧАЛЬНИК

1200

1300

200

∑Накл = ∑НакОтр (200)

Оплата в наступному звітному періоді

Оплата

ПІДПРИЄМСТВО- ЕКСПОРТЕР

НЕРЕЗИДЕНТ

ПОСТАЧАЛЬНИК

1200

1300

200

∑Накл = ∑НакОтр (200)

Оплата в наступному звітному періоді

Оплата

ПІДПРИЄМСТВО

НЕПЛАТНИК ПДВ

150

ПДВ-рахунок

0

ПЗ по декларації=150

ПОСТАВКА ТОВАРУ НЕПЛАТНИКУ

ПІДПРИЄМСТВО

НЕПЛАТНИК ПДВ

150

ПДВ-рахунок

0

ПЗ по декларації=150

ПОСТАВКА ТОВАРУ НЕПЛАТНИКУ

ВІДШКОДУВАННЯ ПДВ

ВІДШКОДУВАННЯ ПДВ

ОСОБЛИВОСТІ ВІДШКОДУВАННЯ ПРИ ВПРОВАДЖЕННІ ПДВ-РАХУНКІВ

Платники податків отримують можливість заявляти ПДВ до

ОСОБЛИВОСТІ ВІДШКОДУВАННЯ ПРИ ВПРОВАДЖЕННІ ПДВ-РАХУНКІВ

Платники податків отримують можливість заявляти ПДВ до

ПОРЯДОК ВІДШКОДУВАННЯ ПДВ

За результатами камеральної/документальної виїзної перевірки або в автоматичному режимі.

Платникам

ПОРЯДОК ВІДШКОДУВАННЯ ПДВ

За результатами камеральної/документальної виїзної перевірки або в автоматичному режимі.

Платникам

АВТОМАТИЧНЕ ВІДШКОДУВАННЯ:

НОВІ КРИТЕРІЇ

Автоматичне відшкодування ПДВ буде проводитися тільки якщо платник

АВТОМАТИЧНЕ ВІДШКОДУВАННЯ:

НОВІ КРИТЕРІЇ

Автоматичне відшкодування ПДВ буде проводитися тільки якщо платник

Разработка программного обеспечения. Разработка приложения интернет-магазин, используя ASP.NET MVC Framework

Разработка программного обеспечения. Разработка приложения интернет-магазин, используя ASP.NET MVC Framework Информационная инфраструктура

Информационная инфраструктура Текст инструкции для Смарт ТВ

Текст инструкции для Смарт ТВ Разработка управленческих решений. Наиболее известные модели теории игр

Разработка управленческих решений. Наиболее известные модели теории игр Виды мониторов, их характеристики

Виды мониторов, их характеристики Электронная торговля в Российской Федерации и Республике Беларусь

Электронная торговля в Российской Федерации и Республике Беларусь Автоматизоване створення веб-сайту

Автоматизоване створення веб-сайту Организация ввода и вывода данных. Начала программирования

Организация ввода и вывода данных. Начала программирования Языки и системы программирования

Языки и системы программирования Информационные технологии в менеджменте (для подготовки к контрольной)

Информационные технологии в менеджменте (для подготовки к контрольной) Типы и виды шин. Дисциплина Структура компьютерных средств Тема №5 Организация шин Занятие №1

Типы и виды шин. Дисциплина Структура компьютерных средств Тема №5 Организация шин Занятие №1 Введение в базы данных

Введение в базы данных Урок-презентация по теме: Вставка графических объектов в Word

Урок-презентация по теме: Вставка графических объектов в Word Компьютерная мышь

Компьютерная мышь Информационные системы и технологии. PDM - системы. Лекция 11

Информационные системы и технологии. PDM - системы. Лекция 11 Информатика. Понятие информации, общая характеристика процессов сбора, передачи, обработки и накопления информации

Информатика. Понятие информации, общая характеристика процессов сбора, передачи, обработки и накопления информации Компьютерные вирусы и защита от них

Компьютерные вирусы и защита от них Microsoft Excel 2000

Microsoft Excel 2000 Представление об организации баз данных и системах управления ими. Структура данных и система запросов

Представление об организации баз данных и системах управления ими. Структура данных и система запросов Разработка информационной системы для управления пунктом проката автомобилей

Разработка информационной системы для управления пунктом проката автомобилей Macromedia Flash 8, первое знакомство

Macromedia Flash 8, первое знакомство Модульная интеллектуальная цифровая платформа сбора и анализа больших данных высоконагруженных вычислительных средах

Модульная интеллектуальная цифровая платформа сбора и анализа больших данных высоконагруженных вычислительных средах Мастер-класс Создание сайта учителя

Мастер-класс Создание сайта учителя Программно-аппаратные средства обеспечения информационной безопасности (ПАСО)

Программно-аппаратные средства обеспечения информационной безопасности (ПАСО) Российское движение школьников. Информационно-медийное направление

Российское движение школьников. Информационно-медийное направление Интернет-мем

Интернет-мем Интернет-этикет

Интернет-этикет 1D and 2D arrays

1D and 2D arrays