- Методы и стандарты совершенствования бизнеспроцессов. Лекция 4

Содержание

- 2. Факультет прикладной информатики Сущность и этапы совершенствования бизнес-процессов. Современные методы анализа и оптимизации бизнес-процессов. Стоимостной анализ

- 3. Основные предложения по оптимизации появляются из простого логического анализа описания процесса. Становятся очевидными такие факторы как:

- 4. При проведении общего анализа логики процесса важно привлекать специалистов по информационным технологиям и других, не задействованных

- 5. Этапы (фазы) совершенствования бизнес-процессов

- 6. Предприятие не может позволить себе прекратить работу на время преобразований, поэтому обеспечение непрерывности перехода к новой

- 7. Стратегическое и бизнес планирование Стратегическое планирование обеспечивает контекст разработки видения предприятия, являющегося фундаментальным инструментом при осуществлении

- 8. Перепроектирование бизнес-процессов Основным инструментом данного этапа является моделирование как текущего, так и предлагаемого состояния бизнес-процессов. Модели

- 9. В зависимости от результатов анализа, выбирается один из трех уровней совершенствования бизнес-процессов: непрерывное улучшение; модернизация бизнес-процессов;

- 10. Планирование организационных изменений Совершенствование бизнес-процессов затрагивает предприятие в целом, в том числе его организационную структуру и

- 11. Планирование технологических изменений В условиях третьей промышленной революции радикальное улучшение производительности возможно только при активном использовании

- 12. Уже существующая технологическая платформа предназначена для поддержки текущего состояния процессов и может препятствовать осуществлению проекта совершенствования.

- 13. Разработка информационной системы Если проект новой организации процессов затрагивает поддерживающие процессы информационную и коммуникационную инфраструктуры, соответствующие

- 14. Реализация проекта Реализация проекта — наиболее критический этап всей методологии, поскольку он затрагивает существующие бизнес-процессы. Неудачи

- 15. Обеспечение условий непрерывного совершенствования Главной целью обновления и перепроектирования бизнес-процессов является существенное улучшение показателей эффективности. Бизнес

- 16. Методы анализа и оптимизации бизнес-процессов делятся на 3 группы: Формализованные универсально-принципиальные ( ФУП-методы). Бенчмаркинг;. Методы групповой

- 17. Формализованные универсально-принципиальные (ФУП) методы основаны на применении обобщений из успешного опыта и формализованных принципов для построения

- 18. Методы Бенчмаркинга основаны на изучении, анализе и последующем копировании элементов процессов успешных компаний, занимающихся схожими видами

- 19. Группа методов групповой работы объединила различные технологии работы в команде: метод мозгового штурма, метод группового решения

- 20. Технология применения ФУП-методов анализа и оптимизации бизнес-процессов состоит из двух шагов: Первый шаг – это предварительное

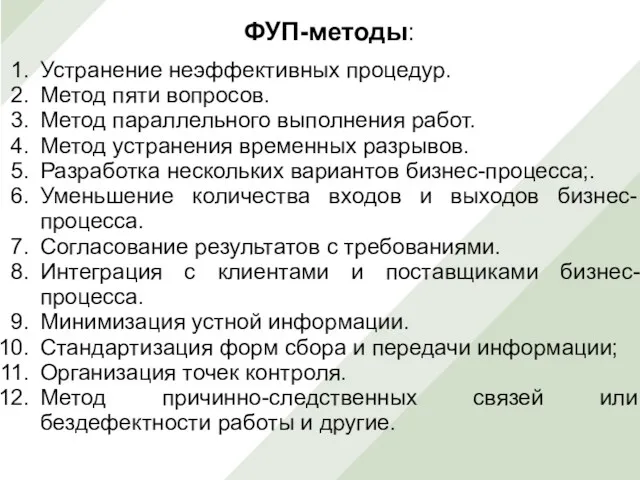

- 21. ФУП-методы: Устранение неэффективных процедур. Метод пяти вопросов. Метод параллельного выполнения работ. Метод устранения временных разрывов. Разработка

- 22. ФУП-методы: Устранение неэффективных процедур Например, в следующем процессе происходит несколько последовательных согласований договора. При этом, возможно,

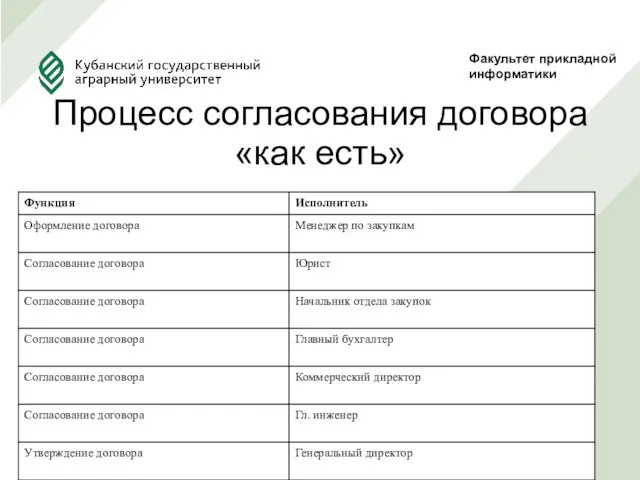

- 23. Процесс согласования договора «как есть»

- 24. Такие функции должны исчезнуть из процесса «как надо». В данном процессе «лишним» оказалось согласование договора с

- 25. Выполняя такой анализ, надо задавать вопрос для каждой функции: а возможно выполнение процесса без этой операции?

- 26. 2. Распределение ответственности за выполнение бизнес-процесса и делегирование полномочий по принятию решений. Наиболее часто встречающимся примером

- 27. Например, в том же процессе «Согласование договора» может быть установлено следующее: 1. При сумме договора менее

- 28. В итоге снимается нагрузка с менеджеров высшего звена и ускоряется согласование договоров на небольшие суммы. При

- 29. 3. Связывание параллельных работ. При создании сложных продуктов (как информации, так и материальных ресурсов) возникают ситуации,

- 30. В начале процесса параллельно во времени выполняется планирование продаж и производства, при этом Служба производства пользуется

- 31. После получения предварительных вариантов планов проводится их согласование в ПЭО. Результатом этого согласования может быть как

- 32. 4. Фиксирование информации у источника и включение обработки информации в реальную работу Использование данного принципа подразумевает

- 33. 5. Сущность метода «Ресурсные и Операционные драйверы» Появление новых объектов учета - операций - приводит к

- 34. Например, за последний месяц в компании продано 1000 изделий «А» и 15000 изделий «Б». Как распределить

- 35. Соответственно для распределения затрат рассчитываем простую пропорцию: всего заказов за период было: 50+100=150 Из них на

- 36. Одной из самых сложных проблем является точный расчет драйверов ресурсов и операций. Здесь возможны различные варианты:

- 37. Пример оценки потребления ресурсов операциями по двум способам: За месяц в фирму поступило 100 заказов. Приемкой

- 38. 2. Прямое измерение. В случае использования автоматизированной системы, которая фиксирует начало заполнения заказа (внесения информации о

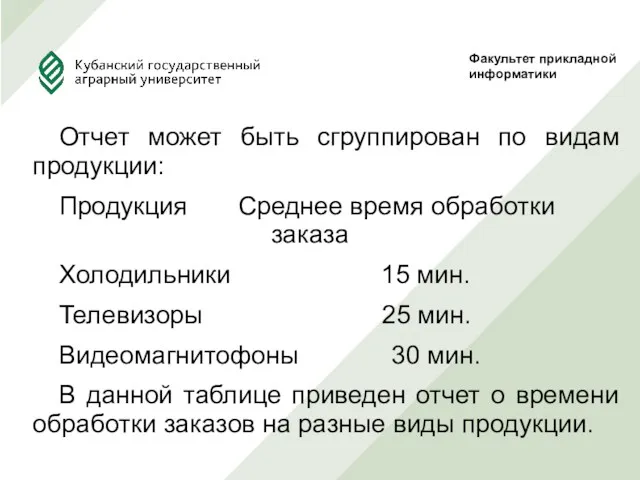

- 39. Отчет может быть сгруппирован по видам продукции: Продукция Среднее время обработки заказа Холодильники 15 мин. Телевизоры

- 40. 6. Качественные показатели процесса и драйверы издержек Кроме потребления ресурсов операциями и внесения вклада операции в

- 41. Для измерения качества выполняющегося процесса существует отдельный показатель - это драйвер издержек «cost driver». Драйвер издержек

- 42. Пример 1. Процесс обработки заказов. Процесс состоит из 4х функций: 1. Развитие контакта с клиентом -

- 43. Для этого процесса можно использовать драйвер издержек - количество обращений клиентов и соотношение между количеством обращений

- 44. На основе анализа статистических данных была получена следующая информация (за месяц): Развитие контакта с клиентом 100

- 45. Фактически количество обращений, запросов, предложений и заказов равно количеству выполненных соответствующих функций. Например, количество контактов с

- 46. В результате соотношение между этими показателями определяет, насколько эффективен процесс или какова доля заказов в первичных

- 47. Все драйверы могут функционировать, как минимум, на четырех уровнях: 1. Изделия (Unit) - драйверы, установленные для

- 48. 7. Временной анализ Для выполнения временного анализа можно воспользоваться следующей последовательностью: 1. Определение частоты выполнения функций.

- 49. Например: В процессе "Продажи автомобилей" есть 4 функции: 1. Развитие контакта с клиентом. 2. Обработка запроса

- 50. «Развитие контакта с клиентом» происходит в 100% случаев, так как это стадия включает первичный контакт. «Обработка

- 51. Процесс «Продажи автомобилей» только в 16% случаев содержит функцию «Формирование заказа», так как на остальные запросы

- 52. 2. Определение длительности выполнения операций. Для использования временного анализа процесса необходимо определить длительность выполнения операций. Измерение

- 53. Можно также рассчитать среднее время выполнения операции, определив количество операций за некоторый период, например: Менеджер по

- 54. При подобных расчетах нужно учитывать, что это не только длительность выполнения самой операции, но и время

- 55. Например, для того же Менеджера можно точно определить время обработки одного заказа, если он будет -

- 56. При использовании ARIS Toolset возможно назначение минимального среднего и максимального времени выполнения каждой операции. Кроме времени

- 57. Стоимостной анализ функций Современные бизнес-процессы отличаются высоким уровнем накладных расходов, связанных с затратами на организацию сделки

- 58. Функционально-стоимостной анализ (ФСА) или его зарубежное название Activity-Based Costing (ABC) был разработан для ведения более точного

- 59. Основное отличие его от других методов учета заключается в использовании операций как объекта учета затрат. В

- 60. Метод ABC предполагает расчет стоимости операции, выполняющихся при производстве продукции, а затем калькуляцию себестоимости на основе

- 61. Достоинство: возможность анализа бизнес-процесса в затратах по операциям. Это позволяет рассчитывать эффективность принимаемых решений по оптимизации

- 62. Таким образом применяя метод ФСА необходимо найти оптимальное соотношение между эффектом от повышения точности учета, возможности

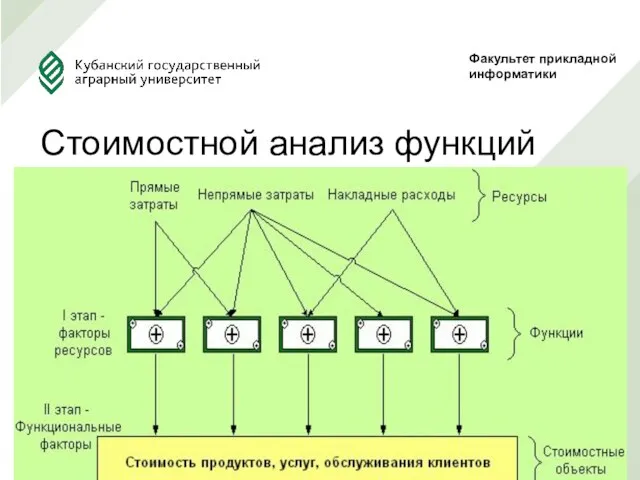

- 63. Стоимостной анализ функций позволяет сначала определять стоимостные затраты на выполнение процессов путем отнесения на функции стоимости

- 64. Стоимостной анализ функций

- 65. Таким образом, накладные расходы на стоимостные объекты определяются по степени использования ресурсов в функциях, связанных со

- 66. В отличие от традиционной одноступенчатой схемы стоимостного анализа схема отнесения затрат становится двухступенчатой, позволяющей более точно

- 67. Стоимостной анализ функций создает основу для применения новых технологий управления в части принятия стратегических инвестиционных решений,

- 68. Стоимостной анализ функций позволяет: Сократить время и затраты на выполнение функций, добавляющих стоимость (value-added). Максимально сократить

- 69. Выбрать функции с низкой стоимостью из возможных альтернатив (анализ вариантов бизнес-процессов). Организовать совместное использование всех возможных

- 70. Под имитационным моделированием будем понимать процесс разработки имитационной модели и последующего имитационного экспериментирования. 4

- 71. Имитационная модель предполагает генерацию в ускоренном масштабе времени по определенным законам распределения рабочих объектов, которые задерживаются

- 72. В результате последовательного прохождения рабочих объектов по функциональным блокам за заданное модельное время (любой моделируемый период

- 73. К имитационным моделям предъявляются такие требования: целостность, информативность, многоуровневость, множественность (многомодельность), расширяемость, универсальность (абстрактность); возможность построения

- 74. Главным требованием к моделям является их адекватность реальной действительности, чтобы быть уверенным, что результаты точно отображают

- 75. При имитационном моделировании структура системы отображается в модели, а процессы ее функционирования проигрываются (имитируются) на построенной

- 76. Выделяют статическое описание структуры системы, для чего нужно выполнять структурный анализ процессов, и описание динамики взаимодействий

- 77. Ключевым моментом в имитационном моделировании является выделение и описание состояний системы набором переменных состояний, каждая комбинация

- 78. Таким образом, имитационное моделирование - это представление динамического поведения системы с помощью ее перехода от одного

- 79. Этап 1. Формулировка проблемы и определение целей исследования На этом этапе выполняются следующие действия: сбор данных

- 80. Этап 2. Разработка концептуальной модели объекта На этом этапе надо определить общий замысел модели и переход

- 81. Этап 3. Формализация имитационной модели Разработка формализованного описания системы осуществляется на основе ее концептуального описания. Далее

- 82. Этап 4. Сбор и анализ входных данных для эксперимента На этом этапе осуществляется апробация, исследование модели

- 83. Этап 5. Испытание и исследование свойств имитационной модели. На этом этапе проводится верификация модели, оценка адекватности,

- 84. Этап 6. Планирование и проведение имитационного эксперимента. Анализ результатов и их использование для принятия решений. При

- 85. В качестве основных инструментальных средств имитационного моделирования, широко используемых в России, относятся ReThink, Pilgrim, Workflow Analyzer(MetaSoftware),

- 86. К основным типам имитационных моделей относятся: Разветвляющаяся модель. Модель с кооперативными связями. Многопродуктовая модель бизнес-процесса.

- 87. Каждый бизнес-процесс соответствует какому-либо виду продукта (услуги) и использует общие ресурсы. Модель позволяет анализировать использования ресурсов

- 88. Многопродуктовая модель бизнес-процесса

- 89. Разветвляющаяся модель бизнес процесса - это модель альтернативных процессов, определяющая правила выбора последовательности функций в зависимости

- 90. Модель бизнес-процесса с разветвлениями

- 91. Типовые разветвления бизнес-процессов могут быть заранее формализованы. В более сложных случаях требуется применение бизнес-правил, которые в

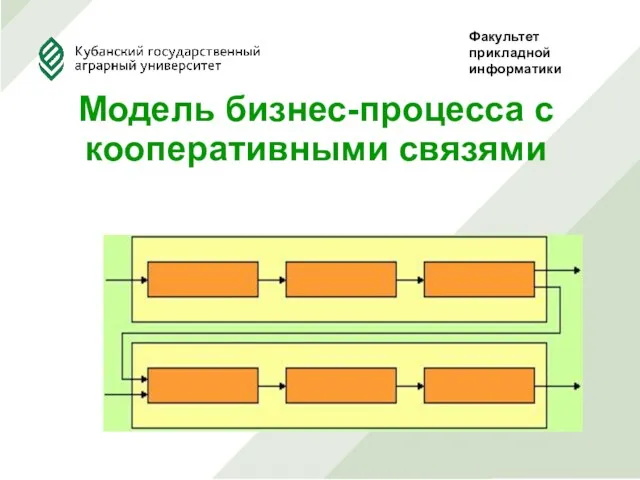

- 92. Модель бизнес-процесса с кооперативными связями

- 94. Скачать презентацию

Факультет прикладной информатики

Сущность и этапы совершенствования бизнес-процессов.

Современные методы анализа и оптимизации

Факультет прикладной информатики

Сущность и этапы совершенствования бизнес-процессов.

Современные методы анализа и оптимизации

Основные предложения по оптимизации появляются из простого логического анализа описания процесса.

При проведении общего анализа логики процесса важно привлекать специалистов по информационным

При проведении общего анализа логики процесса важно привлекать специалистов по информационным

Этапы (фазы) совершенствования бизнес-процессов

Этапы (фазы) совершенствования бизнес-процессов

Предприятие не может позволить себе прекратить работу на время преобразований, поэтому

Стратегическое и бизнес планирование

Стратегическое планирование обеспечивает контекст разработки видения предприятия, являющегося

Стратегическое и бизнес планирование

Стратегическое планирование обеспечивает контекст разработки видения предприятия, являющегося

Перепроектирование бизнес-процессов

Основным инструментом данного этапа является моделирование как текущего, так и

Перепроектирование бизнес-процессов

Основным инструментом данного этапа является моделирование как текущего, так и

В зависимости от результатов анализа, выбирается один из трех уровней совершенствования

В зависимости от результатов анализа, выбирается один из трех уровней совершенствования

Планирование организационных изменений

Совершенствование бизнес-процессов затрагивает предприятие в целом, в том числе

Планирование организационных изменений

Совершенствование бизнес-процессов затрагивает предприятие в целом, в том числе

Планирование технологических изменений

В условиях третьей промышленной революции радикальное улучшение производительности возможно

Планирование технологических изменений

В условиях третьей промышленной революции радикальное улучшение производительности возможно

Уже существующая технологическая платформа предназначена для поддержки текущего состояния процессов и

Уже существующая технологическая платформа предназначена для поддержки текущего состояния процессов и

Разработка информационной системы

Если проект новой организации процессов затрагивает поддерживающие процессы информационную

Разработка информационной системы

Если проект новой организации процессов затрагивает поддерживающие процессы информационную

Реализация проекта

Реализация проекта — наиболее критический этап всей методологии, поскольку он

Реализация проекта

Реализация проекта — наиболее критический этап всей методологии, поскольку он

Обеспечение условий непрерывного совершенствования

Главной целью обновления и перепроектирования бизнес-процессов является существенное

Обеспечение условий непрерывного совершенствования

Главной целью обновления и перепроектирования бизнес-процессов является существенное

Методы анализа и оптимизации бизнес-процессов делятся на 3 группы:

Формализованные универсально-принципиальные (

Методы анализа и оптимизации бизнес-процессов делятся на 3 группы:

Формализованные универсально-принципиальные (

Формализованные универсально-принципиальные (ФУП) методы основаны на применении обобщений из успешного опыта

Формализованные универсально-принципиальные (ФУП) методы основаны на применении обобщений из успешного опыта

Методы Бенчмаркинга основаны на изучении, анализе и последующем копировании элементов процессов

Методы Бенчмаркинга основаны на изучении, анализе и последующем копировании элементов процессов

Группа методов групповой работы объединила различные технологии работы в команде: метод

Группа методов групповой работы объединила различные технологии работы в команде: метод

Технология применения ФУП-методов анализа и оптимизации бизнес-процессов состоит из двух шагов:

Технология применения ФУП-методов анализа и оптимизации бизнес-процессов состоит из двух шагов:

ФУП-методы:

Устранение неэффективных процедур.

Метод пяти вопросов.

Метод параллельного выполнения работ.

Метод устранения временных

ФУП-методы:

Устранение неэффективных процедур.

Метод пяти вопросов.

Метод параллельного выполнения работ.

Метод устранения временных

ФУП-методы:

Устранение неэффективных процедур

Например, в следующем процессе происходит несколько последовательных согласований договора.

ФУП-методы:

Устранение неэффективных процедур

Например, в следующем процессе происходит несколько последовательных согласований договора.

Процесс согласования договора «как есть»

Процесс согласования договора «как есть»

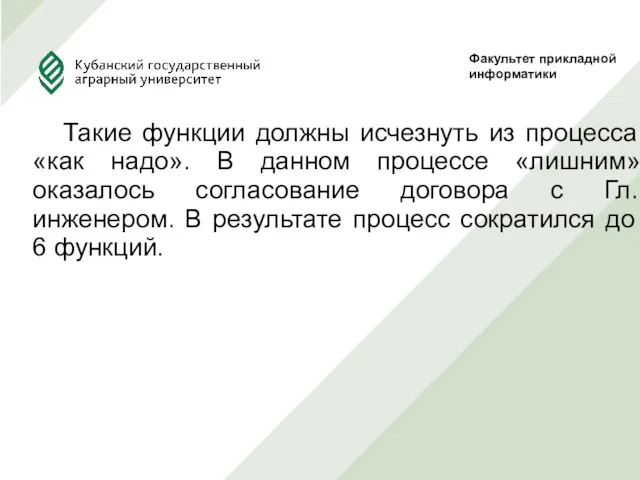

Такие функции должны исчезнуть из процесса «как надо». В данном процессе

Такие функции должны исчезнуть из процесса «как надо». В данном процессе

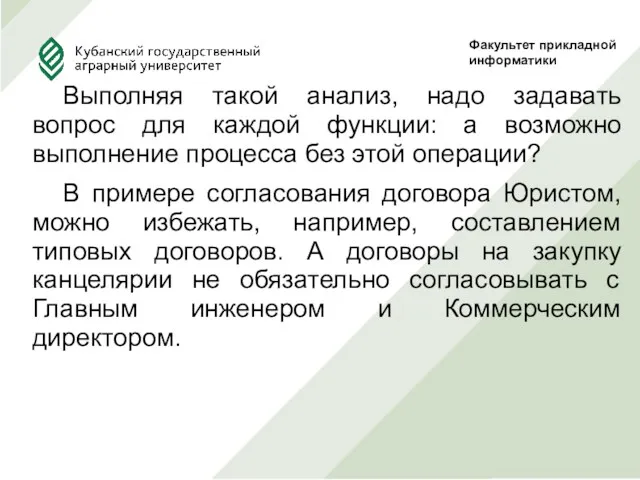

Выполняя такой анализ, надо задавать вопрос для каждой функции: а возможно

Выполняя такой анализ, надо задавать вопрос для каждой функции: а возможно

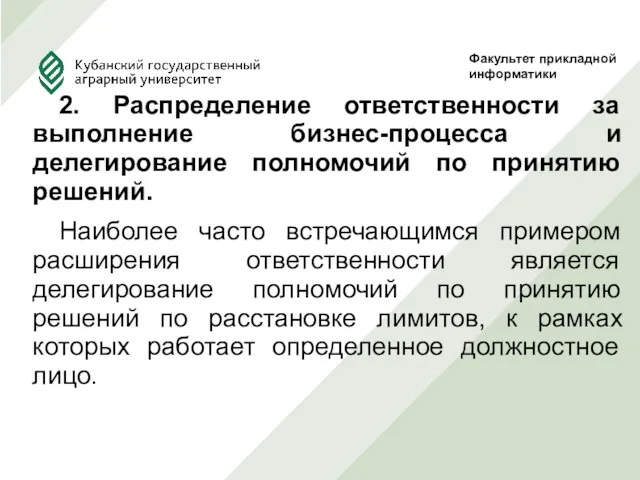

2. Распределение ответственности за выполнение бизнес-процесса и делегирование полномочий по принятию

2. Распределение ответственности за выполнение бизнес-процесса и делегирование полномочий по принятию

Например, в том же процессе «Согласование договора» может быть установлено следующее:

Например, в том же процессе «Согласование договора» может быть установлено следующее:

В итоге снимается нагрузка с менеджеров высшего звена и ускоряется согласование

В итоге снимается нагрузка с менеджеров высшего звена и ускоряется согласование

3. Связывание параллельных работ.

При создании сложных продуктов (как информации, так и

3. Связывание параллельных работ.

При создании сложных продуктов (как информации, так и

В начале процесса параллельно во времени выполняется планирование продаж и производства,

В начале процесса параллельно во времени выполняется планирование продаж и производства,

После получения предварительных вариантов планов проводится их согласование в ПЭО. Результатом

После получения предварительных вариантов планов проводится их согласование в ПЭО. Результатом

4. Фиксирование информации у источника и включение обработки информации в реальную

4. Фиксирование информации у источника и включение обработки информации в реальную

5. Сущность метода «Ресурсные и Операционные драйверы»

Появление новых объектов учета -

5. Сущность метода «Ресурсные и Операционные драйверы»

Появление новых объектов учета -

Например, за последний месяц в компании продано 1000 изделий «А» и

Например, за последний месяц в компании продано 1000 изделий «А» и

Соответственно для распределения затрат рассчитываем простую пропорцию:

всего заказов за период

Соответственно для распределения затрат рассчитываем простую пропорцию:

всего заказов за период

Одной из самых сложных проблем является точный расчет драйверов ресурсов и

Одной из самых сложных проблем является точный расчет драйверов ресурсов и

Пример оценки потребления ресурсов операциями по двум способам:

За месяц в

Пример оценки потребления ресурсов операциями по двум способам:

За месяц в

2. Прямое измерение.

В случае использования автоматизированной системы, которая фиксирует начало

2. Прямое измерение.

В случае использования автоматизированной системы, которая фиксирует начало

Отчет может быть сгруппирован по видам продукции:

Продукция Среднее время обработки заказа

Отчет может быть сгруппирован по видам продукции:

Продукция Среднее время обработки заказа

6. Качественные показатели процесса и драйверы издержек

Кроме потребления ресурсов операциями и

6. Качественные показатели процесса и драйверы издержек

Кроме потребления ресурсов операциями и

Для измерения качества выполняющегося процесса существует отдельный показатель - это драйвер

Для измерения качества выполняющегося процесса существует отдельный показатель - это драйвер

Пример 1. Процесс обработки заказов. Процесс состоит из 4х функций:

1.

Пример 1. Процесс обработки заказов. Процесс состоит из 4х функций:

1.

Для этого процесса можно использовать драйвер издержек - количество обращений клиентов

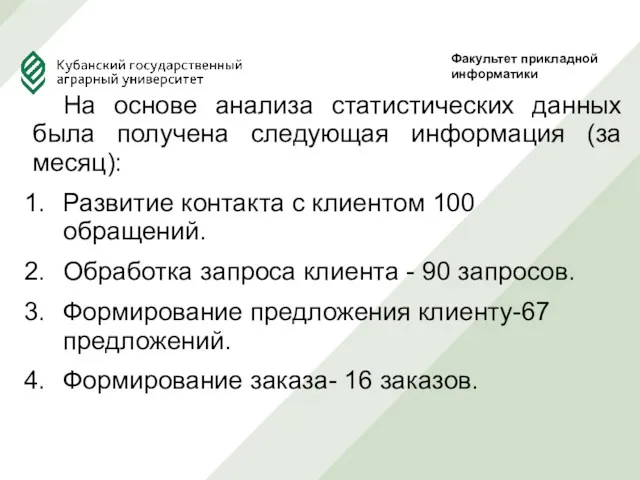

На основе анализа статистических данных была получена следующая информация (за месяц):

На основе анализа статистических данных была получена следующая информация (за месяц):

Фактически количество обращений, запросов, предложений и заказов равно количеству выполненных соответствующих

Фактически количество обращений, запросов, предложений и заказов равно количеству выполненных соответствующих

В результате соотношение между этими показателями определяет, насколько эффективен процесс или

В результате соотношение между этими показателями определяет, насколько эффективен процесс или

Все драйверы могут функционировать, как минимум, на четырех уровнях:

1. Изделия

Все драйверы могут функционировать, как минимум, на четырех уровнях:

1. Изделия

7. Временной анализ

Для выполнения временного анализа можно воспользоваться следующей последовательностью:

1.

7. Временной анализ

Для выполнения временного анализа можно воспользоваться следующей последовательностью:

1.

Например:

В процессе "Продажи автомобилей" есть 4 функции:

1. Развитие контакта

Например:

В процессе "Продажи автомобилей" есть 4 функции:

1. Развитие контакта

«Развитие контакта с клиентом» происходит в 100% случаев, так как это

«Развитие контакта с клиентом» происходит в 100% случаев, так как это

Процесс «Продажи автомобилей» только в 16% случаев содержит функцию «Формирование заказа»,

Процесс «Продажи автомобилей» только в 16% случаев содержит функцию «Формирование заказа»,

2. Определение длительности выполнения операций.

Для использования временного анализа процесса необходимо

2. Определение длительности выполнения операций.

Для использования временного анализа процесса необходимо

Можно также рассчитать среднее время выполнения операции, определив количество операций за

Можно также рассчитать среднее время выполнения операции, определив количество операций за

При подобных расчетах нужно учитывать, что это не только длительность выполнения

Например, для того же Менеджера можно точно определить время обработки одного

Например, для того же Менеджера можно точно определить время обработки одного

При использовании ARIS Toolset возможно назначение минимального среднего и максимального времени

При использовании ARIS Toolset возможно назначение минимального среднего и максимального времени

Стоимостной анализ функций

Современные бизнес-процессы отличаются высоким уровнем накладных расходов, связанных с

Стоимостной анализ функций

Современные бизнес-процессы отличаются высоким уровнем накладных расходов, связанных с

Функционально-стоимостной анализ (ФСА) или его зарубежное название Activity-Based Costing (ABC) был

Функционально-стоимостной анализ (ФСА) или его зарубежное название Activity-Based Costing (ABC) был

Основное отличие его от других методов учета заключается в использовании операций

Основное отличие его от других методов учета заключается в использовании операций

Метод ABC предполагает расчет стоимости операции, выполняющихся при производстве продукции, а

Достоинство: возможность анализа бизнес-процесса в затратах по операциям. Это позволяет рассчитывать

Достоинство: возможность анализа бизнес-процесса в затратах по операциям. Это позволяет рассчитывать

Таким образом применяя метод ФСА необходимо найти оптимальное соотношение между эффектом

Стоимостной анализ функций позволяет сначала определять стоимостные затраты на выполнение процессов

Стоимостной анализ функций позволяет сначала определять стоимостные затраты на выполнение процессов

Стоимостной анализ функций

Стоимостной анализ функций

Таким образом, накладные расходы на стоимостные объекты определяются по степени использования

В отличие от традиционной одноступенчатой схемы стоимостного анализа схема отнесения затрат

Стоимостной анализ функций создает основу для применения новых технологий управления в

Стоимостной анализ функций позволяет:

Сократить время и затраты на выполнение функций, добавляющих

Стоимостной анализ функций позволяет:

Сократить время и затраты на выполнение функций, добавляющих

Выбрать функции с низкой стоимостью из возможных альтернатив (анализ вариантов бизнес-процессов).

Выбрать функции с низкой стоимостью из возможных альтернатив (анализ вариантов бизнес-процессов).

Под имитационным моделированием будем понимать процесс разработки имитационной модели и последующего

Под имитационным моделированием будем понимать процесс разработки имитационной модели и последующего

Имитационная модель предполагает генерацию в ускоренном масштабе времени по определенным законам

Имитационная модель предполагает генерацию в ускоренном масштабе времени по определенным законам

В результате последовательного прохождения рабочих объектов по функциональным блокам за заданное

В результате последовательного прохождения рабочих объектов по функциональным блокам за заданное

К имитационным моделям предъявляются такие требования:

целостность, информативность, многоуровневость, множественность (многомодельность),

К имитационным моделям предъявляются такие требования:

целостность, информативность, многоуровневость, множественность (многомодельность),

Главным требованием к моделям является их адекватность реальной действительности, чтобы быть

Главным требованием к моделям является их адекватность реальной действительности, чтобы быть

При имитационном моделировании структура системы отображается в модели, а процессы ее

Выделяют статическое описание структуры системы, для чего нужно выполнять структурный анализ

Выделяют статическое описание структуры системы, для чего нужно выполнять структурный анализ

Ключевым моментом в имитационном моделировании является выделение и описание состояний системы

Ключевым моментом в имитационном моделировании является выделение и описание состояний системы

Таким образом, имитационное моделирование - это представление динамического поведения системы с

Таким образом, имитационное моделирование - это представление динамического поведения системы с

Этап 1. Формулировка проблемы и определение целей исследования

На этом этапе выполняются

Этап 1. Формулировка проблемы и определение целей исследования

На этом этапе выполняются

Этап 2. Разработка концептуальной модели объекта

На этом этапе надо определить общий

Этап 2. Разработка концептуальной модели объекта

На этом этапе надо определить общий

Этап 3. Формализация имитационной модели

Разработка формализованного описания системы осуществляется на основе

Этап 3. Формализация имитационной модели

Разработка формализованного описания системы осуществляется на основе

Этап 4. Сбор и анализ входных данных для эксперимента

На этом этапе

Этап 4. Сбор и анализ входных данных для эксперимента

На этом этапе

Этап 5. Испытание и исследование свойств имитационной модели.

На этом этапе

Этап 5. Испытание и исследование свойств имитационной модели.

На этом этапе

Этап 6. Планирование и проведение имитационного эксперимента. Анализ результатов и их

Этап 6. Планирование и проведение имитационного эксперимента. Анализ результатов и их

В качестве основных инструментальных средств имитационного моделирования, широко используемых в России,

В качестве основных инструментальных средств имитационного моделирования, широко используемых в России,

К основным типам имитационных моделей относятся:

Разветвляющаяся модель.

Модель с кооперативными связями.

Многопродуктовая модель

К основным типам имитационных моделей относятся:

Разветвляющаяся модель.

Модель с кооперативными связями.

Многопродуктовая модель

Каждый бизнес-процесс соответствует какому-либо виду продукта (услуги) и использует общие ресурсы.

Каждый бизнес-процесс соответствует какому-либо виду продукта (услуги) и использует общие ресурсы.

Многопродуктовая модель бизнес-процесса

Многопродуктовая модель бизнес-процесса

Разветвляющаяся модель бизнес процесса - это модель альтернативных процессов, определяющая правила

Разветвляющаяся модель бизнес процесса - это модель альтернативных процессов, определяющая правила

Модель бизнес-процесса с разветвлениями

Модель бизнес-процесса с разветвлениями

Типовые разветвления бизнес-процессов могут быть заранее формализованы. В более сложных случаях

Типовые разветвления бизнес-процессов могут быть заранее формализованы. В более сложных случаях

Модель бизнес-процесса с кооперативными связями

Модель бизнес-процесса с кооперативными связями

Организация файлового сервера в сети предприятия АО САЗ и его администрирование

Организация файлового сервера в сети предприятия АО САЗ и его администрирование Информационные технологии. Лекция 1. Введение

Информационные технологии. Лекция 1. Введение Информационные технологии в юридической деятельности

Информационные технологии в юридической деятельности Браузеры. Наиболее популярные браузеры

Браузеры. Наиболее популярные браузеры Упрощенный приём отправлений (инструкция v.1)

Упрощенный приём отправлений (инструкция v.1) Positive and negative effects of computers

Positive and negative effects of computers Социальные сети и их возможности

Социальные сети и их возможности Поколение - Z. Школа Блогеров

Поколение - Z. Школа Блогеров Разработка информационной системы многоуровневой поддержки отделом информационных технологий

Разработка информационной системы многоуровневой поддержки отделом информационных технологий Строковые алгоритмы

Строковые алгоритмы Файлы и файловая система

Файлы и файловая система Лекция 1. Основы компьютерных сетей. История развития

Лекция 1. Основы компьютерных сетей. История развития Компьютерные технологии интеллектуальной поддержки управленческих решений

Компьютерные технологии интеллектуальной поддержки управленческих решений Управление доступом к ресурсам. Лекция 4

Управление доступом к ресурсам. Лекция 4 Основы трехмерного моделирования в Компас 3D

Основы трехмерного моделирования в Компас 3D How to Update Norton Antivirus

How to Update Norton Antivirus Проблемы с реализацией ФГИС

Проблемы с реализацией ФГИС Глобальная сеть - Интернет

Глобальная сеть - Интернет Автоматизация рабочего места секретаря директора школы

Автоматизация рабочего места секретаря директора школы Информационная картина мира.

Информационная картина мира. Технология поиска информации в сети Интернет

Технология поиска информации в сети Интернет Занимательные задачки

Занимательные задачки Основы SQL. Практическое применение

Основы SQL. Практическое применение Носители информации (5 класс)

Носители информации (5 класс) Основи інформаційної безпеки. Основи захисту даних в комп’ютерних системах. 9 клас

Основи інформаційної безпеки. Основи захисту даних в комп’ютерних системах. 9 клас ВКР: Процесс миграции виртуальных машин в облачных центрах обработки данных с использованием методов машинного обучения

ВКР: Процесс миграции виртуальных машин в облачных центрах обработки данных с использованием методов машинного обучения C# Collections. Generic Collections

C# Collections. Generic Collections Поставки - продаж непродовольчих товарів. База даних

Поставки - продаж непродовольчих товарів. База даних