О вопросах применения новой контрольно-кассовой техники в соответствии с изменениями, внесенными в Федеральный закон презентация

- О вопросах применения новой контрольно-кассовой техники в соответствии с изменениями, внесенными в Федеральный закон

Содержание

- 2. О снижении налоговой нагрузки на легальный бизнес «Надо проводить тонкую настройку налоговой системы таким образом, чтобы

- 3. О новациях федерального законодательства в сфере применения контрольно-кассовой техники (ККТ) Федеральный закон от 22.05.2003 N 54-ФЗ

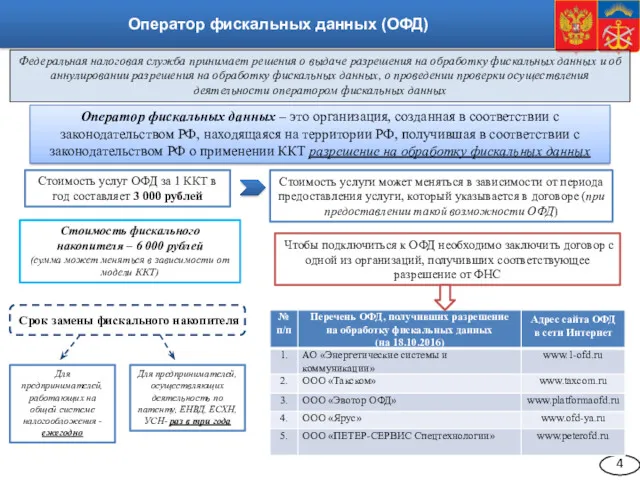

- 4. Оператор фискальных данных (ОФД) Федеральная налоговая служба принимает решения о выдаче разрешения на обработку фискальных данных

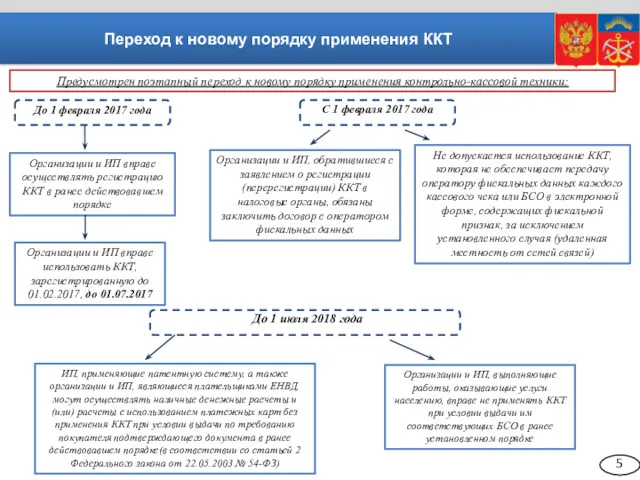

- 5. Переход к новому порядку применения ККТ Предусмотрен поэтапный переход к новому порядку применения контрольно-кассовой техники: Организации

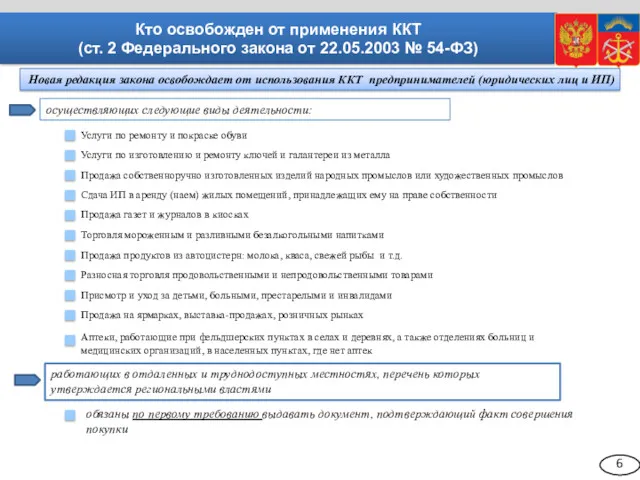

- 6. Кто освобожден от применения ККТ (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ) Услуги по ремонту

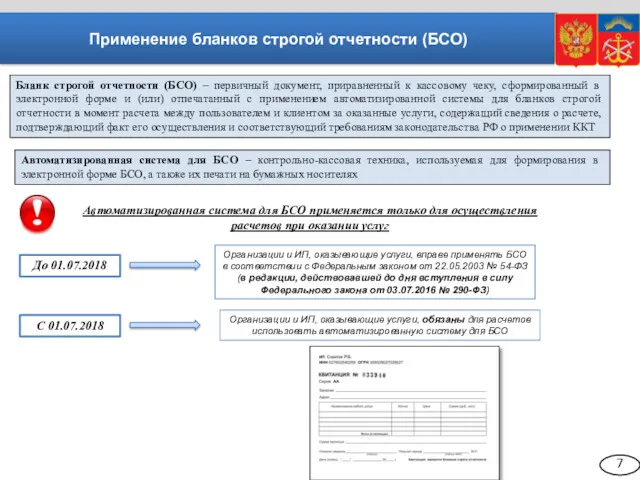

- 7. Применение бланков строгой отчетности (БСО) Бланк строгой отчетности (БСО) – первичный документ, приравненный к кассовому чеку,

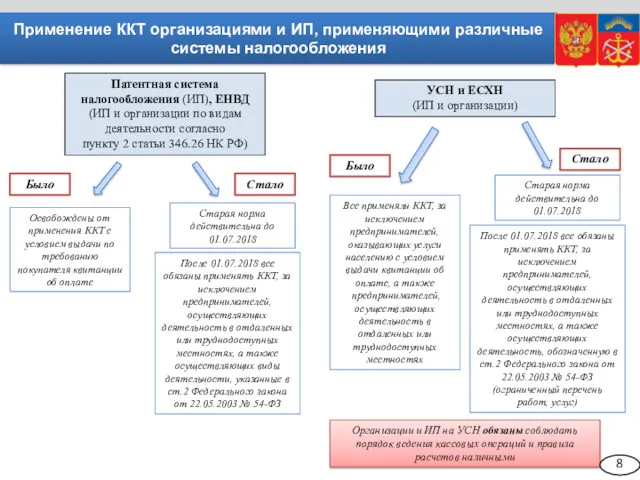

- 8. Применение ККТ организациями и ИП, применяющими различные системы налогообложения Патентная система налогообложения (ИП), ЕНВД (ИП и

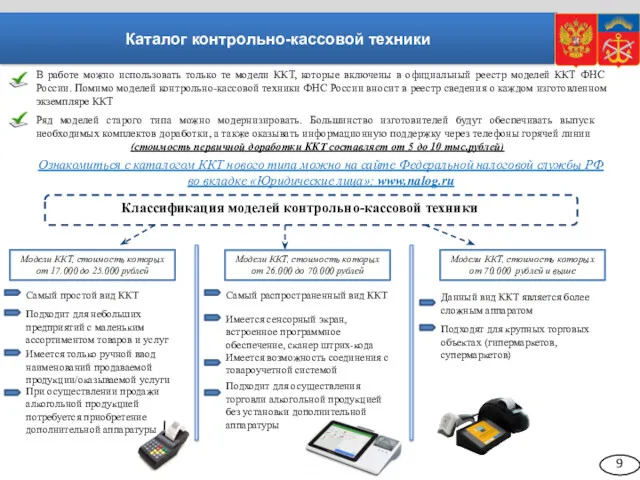

- 9. Каталог контрольно-кассовой техники В работе можно использовать только те модели ККТ, которые включены в официальный реестр

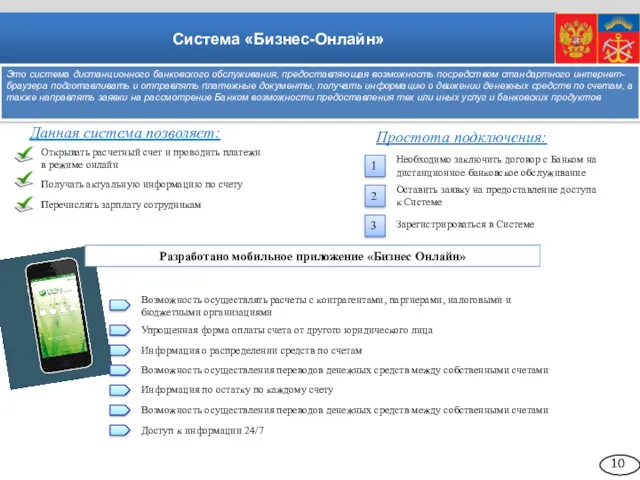

- 10. Система «Бизнес-Онлайн» Это система дистанционного банковского обслуживания, предоставляющая возможность посредством стандартного интернет-браузера подготавливать и отправлять платежные

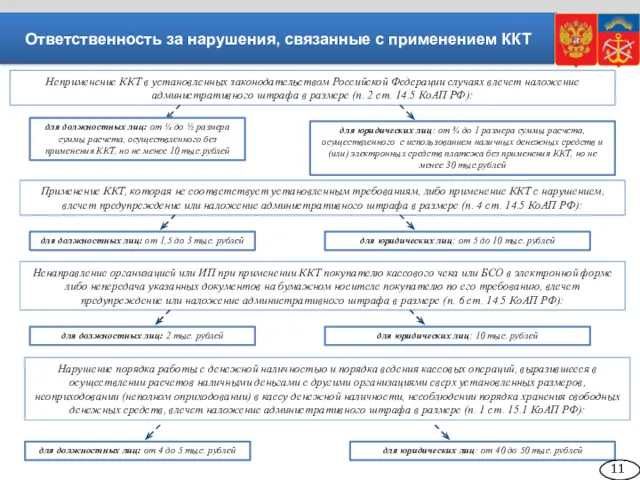

- 11. Ответственность за нарушения, связанные с применением ККТ Неприменение ККТ в установленных законодательством Российской Федерации случаях влечет

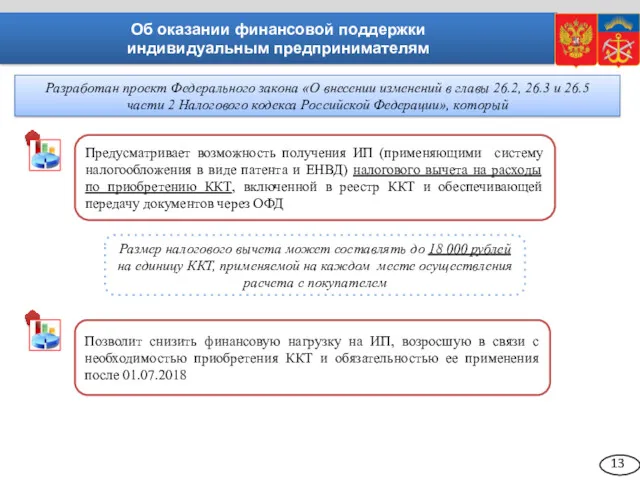

- 12. Об оказании финансовой поддержки индивидуальным предпринимателям Разработан проект Федерального закона «О внесении изменений в главы 26.2,

- 14. Скачать презентацию

О снижении налоговой нагрузки на легальный бизнес

«Надо проводить тонкую настройку налоговой

«Надо проводить тонкую настройку налоговой

О новациях федерального законодательства в сфере применения контрольно-кассовой техники (ККТ)

Федеральный закон

Федеральный закон

Оператор фискальных данных (ОФД)

Федеральная налоговая служба принимает решения о выдаче разрешения

Федеральная налоговая служба принимает решения о выдаче разрешения

Переход к новому порядку применения ККТ

Предусмотрен поэтапный переход к новому

Переход к новому порядку применения ККТ

Предусмотрен поэтапный переход к новому

Кто освобожден от применения ККТ

(ст. 2 Федерального закона от 22.05.2003

Кто освобожден от применения ККТ

(ст. 2 Федерального закона от 22.05.2003

Применение бланков строгой отчетности (БСО)

Бланк строгой отчетности (БСО) – первичный

Применение бланков строгой отчетности (БСО)

Бланк строгой отчетности (БСО) – первичный

Применение ККТ организациями и ИП, применяющими различные системы налогообложения

Патентная система

Применение ККТ организациями и ИП, применяющими различные системы налогообложения

Патентная система

Каталог контрольно-кассовой техники

В работе можно использовать только те модели ККТ,

Каталог контрольно-кассовой техники

В работе можно использовать только те модели ККТ,

Система «Бизнес-Онлайн»

Это система дистанционного банковского обслуживания, предоставляющая возможность посредством стандартного

Система «Бизнес-Онлайн»

Это система дистанционного банковского обслуживания, предоставляющая возможность посредством стандартного

Ответственность за нарушения, связанные с применением ККТ

Неприменение ККТ в установленных

Ответственность за нарушения, связанные с применением ККТ

Неприменение ККТ в установленных

Об оказании финансовой поддержки

индивидуальным предпринимателям

Разработан проект Федерального закона «О внесении

Об оказании финансовой поддержки

индивидуальным предпринимателям

Разработан проект Федерального закона «О внесении

Қолданбалы программалар пакеті

Қолданбалы программалар пакеті Дизайн web-проекта

Дизайн web-проекта Измерение информации

Измерение информации Онлайн-активность

Онлайн-активность Алгоритмы с повторением

Алгоритмы с повторением Технология хранения, поиска, сортировки данных

Технология хранения, поиска, сортировки данных Ветвление

Ветвление Стандартные вспомогательные средства. Пакет java.util. (Тема 12)

Стандартные вспомогательные средства. Пакет java.util. (Тема 12) Проектирование информационной системы для автоматизации технических осмотров автомобилей

Проектирование информационной системы для автоматизации технических осмотров автомобилей Компьютерные программы, используемые при автоматизации работы парикмахерских и салонов красоты

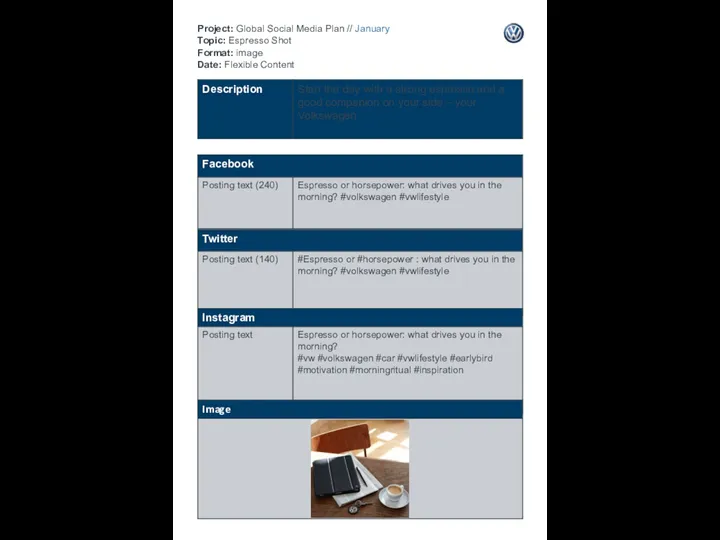

Компьютерные программы, используемые при автоматизации работы парикмахерских и салонов красоты Global Social Media Plan

Global Social Media Plan Принципы геолого-технологического моделирования (построение куба литофаций)

Принципы геолого-технологического моделирования (построение куба литофаций) Общие проблемы

Общие проблемы Архитектура платформы MS .NET

Архитектура платформы MS .NET MS Excel для построения линейной регрессионной модели

MS Excel для построения линейной регрессионной модели Проблемы и решения при создании графики

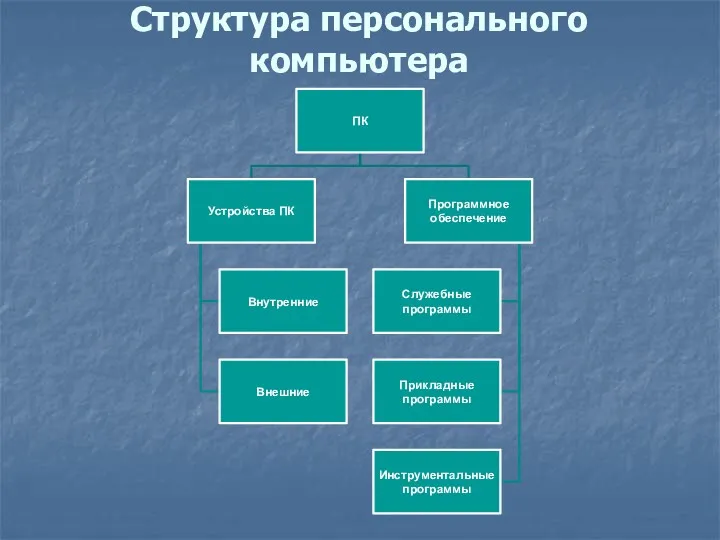

Проблемы и решения при создании графики Структура персонального компьютера

Структура персонального компьютера Защита урока информатики в 11 классе

Защита урока информатики в 11 классе Типология телеканалов

Типология телеканалов Презентация Кодирование графической информации. Мой компьютерный герой, 6 класс

Презентация Кодирование графической информации. Мой компьютерный герой, 6 класс Электронные таблицы

Электронные таблицы Информатика. Инструкция к тестированию

Информатика. Инструкция к тестированию Інтегроване використання засобів опрацювання документів

Інтегроване використання засобів опрацювання документів Каноническое проектирование информационных систем

Каноническое проектирование информационных систем Правила поведения в Интернете

Правила поведения в Интернете Презентация Перевод чисел между системами счисления, основания которых являются степенями числа 2 10 класс

Презентация Перевод чисел между системами счисления, основания которых являются степенями числа 2 10 класс Урок-игра по информатике В гостях у Смешариков. Диск

Урок-игра по информатике В гостях у Смешариков. Диск Java 8 Stream API

Java 8 Stream API