- Система електронних платежів в Україні: проблеми та перспективи розвитку

Содержание

- 2. ЗМІСТ Вступ 1. Що таке СЕП? 2. Застосування СЕП на вітчизняному просторі 3.Порівняльний досвід зарубіжних країн

- 3. Вступ Останнє десятиріччя характеризується появою інноваційних продуктів для здійснення платежів, чому певною мірою сприяє науково-технічний прогрес

- 4. Електронні платіжні системи (англ. Electronic Payment Systems) — призначені для здійснення платіжних операцій у всесвітній мережі

- 6. Незаперечні переваги СЕП:

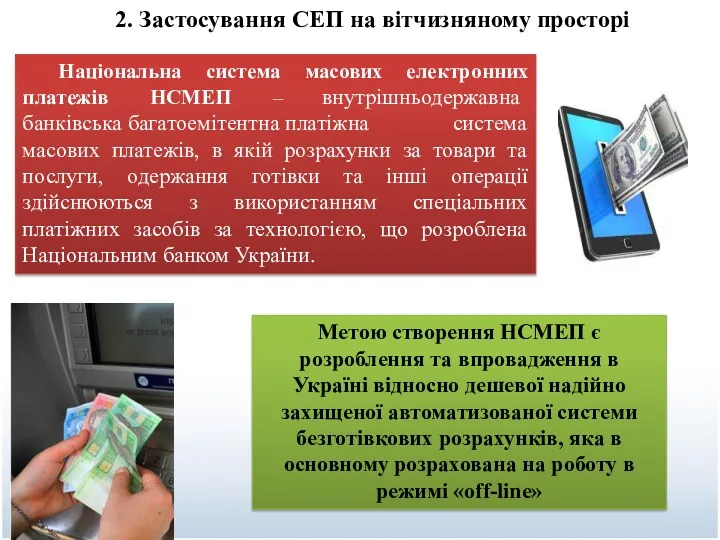

- 8. Національна система масових електронних платежів НСМЕП – внутрішньодержавна банківська багатоемітентна платіжна система масових платежів, в якій

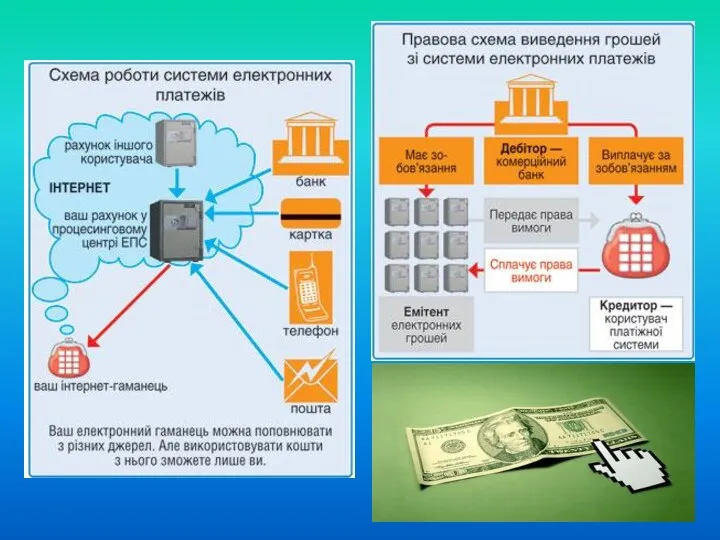

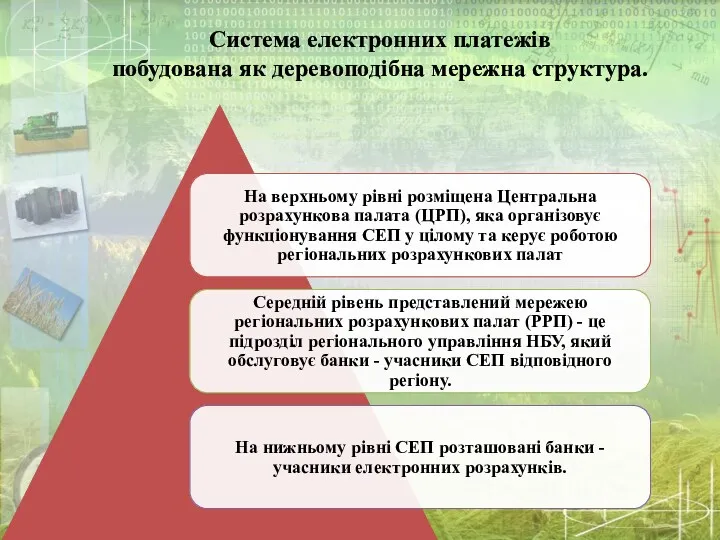

- 12. Система електронних платежів побудована як деревоподібна мережна структура.

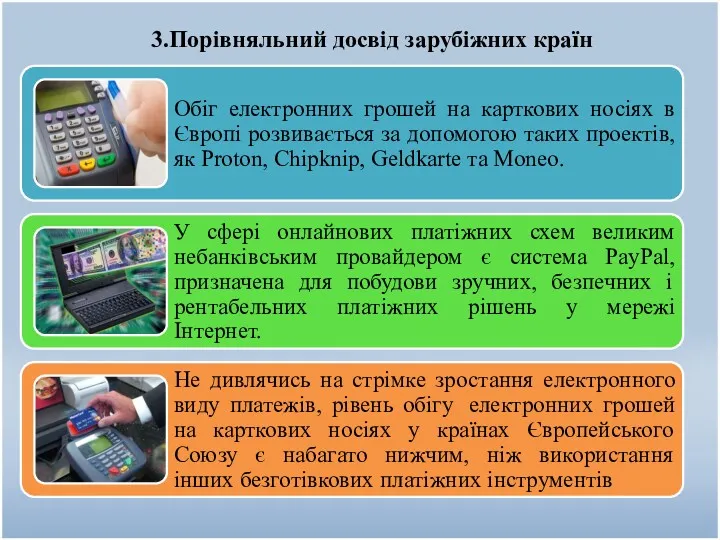

- 14. 3.Порівняльний досвід зарубіжних країн

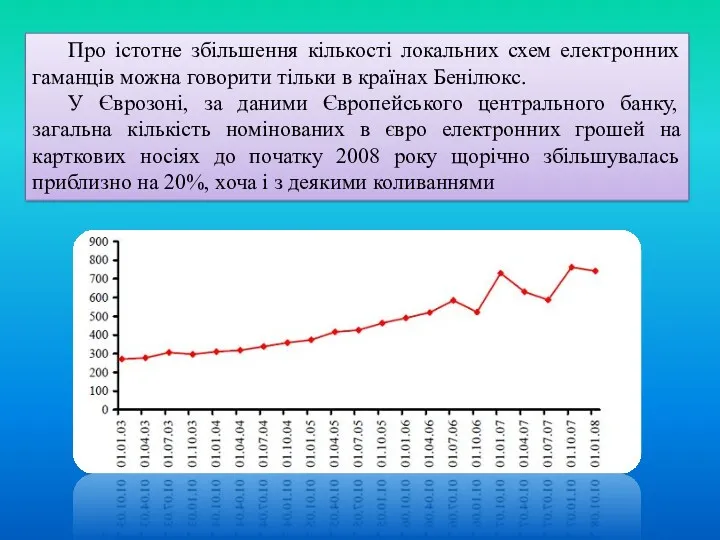

- 15. Про істотне збільшення кількості локальних схем електронних гаманців можна говорити тільки в країнах Бенілюкс. У Єврозоні,

- 16. За кількістю випущених карток з електронними грошима виділяються такі країни, як Бельгія, Люксембург, Нідерланди, Австрія, Німеччина.

- 18. 4. Програмне забезпечення СЕП

- 19. До прикладного програмного забезпечення входять:

- 20. Рівень регіональних розрахункових палат. На даному рівні використовується програмно-технічний комплекс АРМ-2. Це — комплекс програмних та

- 21. 5. Перспективи та проблеми розвитку СЕП в Україні

- 22. Впровадження системи електронних платежів України дало змогу досягти таких принципових результатів:

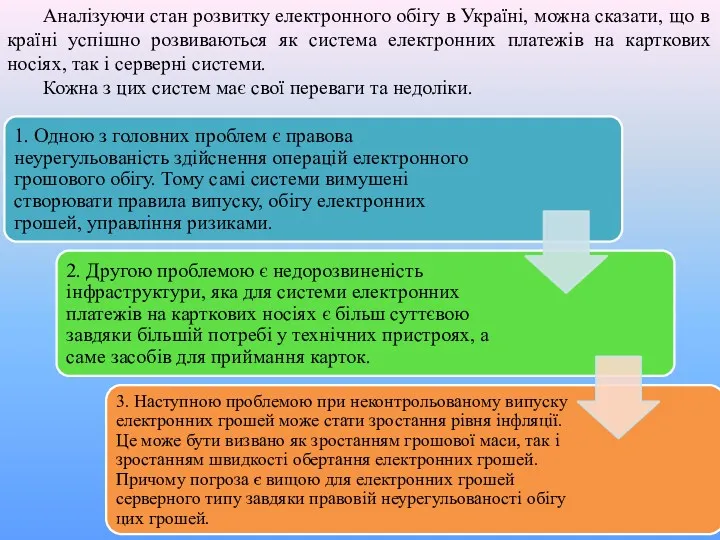

- 23. Аналізуючи стан розвитку електронного обігу в Україні, можна сказати, що в країні успішно розвиваються як система

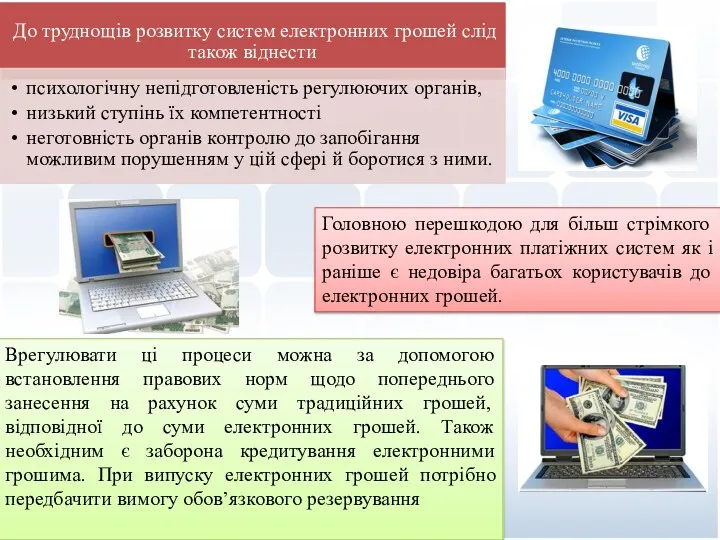

- 24. Врегулювати ці процеси можна за допомогою встановлення правових норм щодо попереднього занесення на рахунок суми традиційних

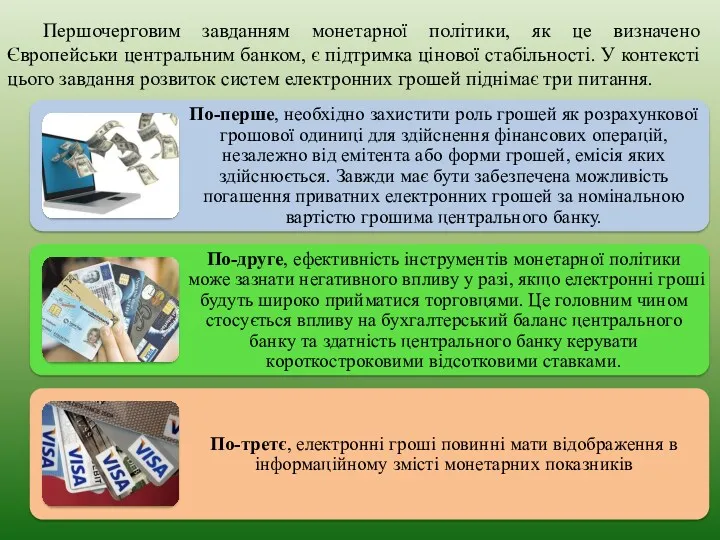

- 26. Першочерговим завданням монетарної політики, як це визначено Європейськи центральним банком, є підтримка цінової стабільності. У контексті

- 27. Висновки Електронні платіжні системи дозволяють максимально спростити фінансові операції між покупцем і продавцем. Вони сприяють розвитку

- 29. Скачать презентацию

ЗМІСТ

Вступ

1. Що таке СЕП?

2. Застосування СЕП на вітчизняному просторі

3.Порівняльний досвід

ЗМІСТ

Вступ

1. Що таке СЕП?

2. Застосування СЕП на вітчизняному просторі

3.Порівняльний досвід

Вступ

Останнє десятиріччя характеризується появою інноваційних продуктів для здійснення платежів, чому певною

Вступ

Останнє десятиріччя характеризується появою інноваційних продуктів для здійснення платежів, чому певною

Електронні платіжні системи (англ. Electronic Payment Systems) — призначені для здійснення платіжних операцій у

Електронні платіжні системи (англ. Electronic Payment Systems) — призначені для здійснення платіжних операцій у

Незаперечні переваги СЕП:

Незаперечні переваги СЕП:

Національна система масових електронних платежів НСМЕП – внутрішньодержавна банківська багатоемітентна платіжна система масових

Національна система масових електронних платежів НСМЕП – внутрішньодержавна банківська багатоемітентна платіжна система масових

Система електронних платежів

побудована як деревоподібна мережна структура.

Система електронних платежів

побудована як деревоподібна мережна структура.

3.Порівняльний досвід зарубіжних країн

3.Порівняльний досвід зарубіжних країн

Про істотне збільшення кількості локальних схем електронних гаманців можна говорити тільки

Про істотне збільшення кількості локальних схем електронних гаманців можна говорити тільки

За кількістю випущених карток з електронними грошима виділяються такі країни, як

За кількістю випущених карток з електронними грошима виділяються такі країни, як

4. Програмне забезпечення СЕП

4. Програмне забезпечення СЕП

До прикладного програмного забезпечення входять:

До прикладного програмного забезпечення входять:

Рівень регіональних розрахункових палат. На даному рівні використовується програмно-технічний комплекс АРМ-2.

Це — комплекс

Рівень регіональних розрахункових палат. На даному рівні використовується програмно-технічний комплекс АРМ-2.

Це — комплекс

5. Перспективи та проблеми розвитку СЕП в Україні

5. Перспективи та проблеми розвитку СЕП в Україні

Впровадження системи електронних платежів України дало змогу досягти таких принципових результатів:

Впровадження системи електронних платежів України дало змогу досягти таких принципових результатів:

Аналізуючи стан розвитку електронного обігу в Україні, можна сказати, що в

Аналізуючи стан розвитку електронного обігу в Україні, можна сказати, що в

Врегулювати ці процеси можна за допомогою встановлення правових норм щодо попереднього

Врегулювати ці процеси можна за допомогою встановлення правових норм щодо попереднього

Першочерговим завданням монетарної політики, як це визначено Європейськи центральним банком, є

Першочерговим завданням монетарної політики, як це визначено Європейськи центральним банком, є

Висновки

Електронні платіжні системи дозволяють максимально спростити фінансові операції між покупцем і

Висновки

Електронні платіжні системи дозволяють максимально спростити фінансові операції між покупцем і

Adobe photoshop. Обработка цифрового изображения. Параметры, слои, инструменты

Adobe photoshop. Обработка цифрового изображения. Параметры, слои, инструменты Электронные таблицы Microsoft Excel

Электронные таблицы Microsoft Excel Создание 3D модели школы

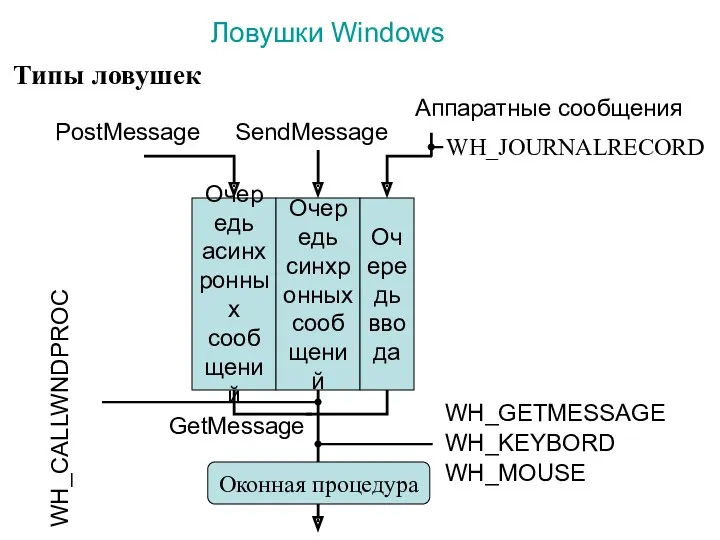

Создание 3D модели школы Ловушки Windows. Типы ловушек. (Лекция 14)

Ловушки Windows. Типы ловушек. (Лекция 14) Мастер-класс урока по моделированию в программе КОМПАС-3D.

Мастер-класс урока по моделированию в программе КОМПАС-3D. Знакомство с Сибелиус

Знакомство с Сибелиус Стильове оформлення абзаців. Розділи. Колонтитули. Структура документа. (Урок 13, 8 клас)

Стильове оформлення абзаців. Розділи. Колонтитули. Структура документа. (Урок 13, 8 клас) Автоматизированная информационная система государственного кадастра объектов недвижимости

Автоматизированная информационная система государственного кадастра объектов недвижимости Аддитивные технологии производства

Аддитивные технологии производства Электронная таблица Excel

Электронная таблица Excel Работа со временем pulsein(), millis(), micros(), delay(), delaymicroseconds()

Работа со временем pulsein(), millis(), micros(), delay(), delaymicroseconds() Технологии разработки программного обеспечения (ПО). Традиционные технологии разработки ПО

Технологии разработки программного обеспечения (ПО). Традиционные технологии разработки ПО Инженерный дизайн и разработка макета пассажирского трамвая с применением САПР

Инженерный дизайн и разработка макета пассажирского трамвая с применением САПР Программирование на языке C++ (§ 54-61)

Программирование на языке C++ (§ 54-61) Язык программирования С

Язык программирования С Двійкове кодування. Одиниці вимірювання довжини двійкового коду. Урок 2

Двійкове кодування. Одиниці вимірювання довжини двійкового коду. Урок 2 Визуализация. (Модуль 6)

Визуализация. (Модуль 6) Проект администрируемой сети на базе сервера

Проект администрируемой сети на базе сервера Python programming language

Python programming language Razdel_1_Загрузка_ОС

Razdel_1_Загрузка_ОС Комьюнити— менеджмент. Как работать с клиентом

Комьюнити— менеджмент. Как работать с клиентом Задания ЕГЭ по информатике

Задания ЕГЭ по информатике Основы тестирования

Основы тестирования Программирование на языках высокого уровня

Программирование на языках высокого уровня Технологии разработки интернет-систем

Технологии разработки интернет-систем Қазақстандағы медиа

Қазақстандағы медиа Императивное (процедурное) программирование

Императивное (процедурное) программирование Сведения о языке программирования Паскаль

Сведения о языке программирования Паскаль