- Добро пожаловать в Finist!

Содержание

- 2. Добро пожаловать в Finist! Правило № 1. В любой ситуации хорошенько подумайте. Других правил нет. Не

- 3. «Финист» входит в ТОП-5 страховых брокеров России. На рынке 16 лет, сборы страховой премии – 900

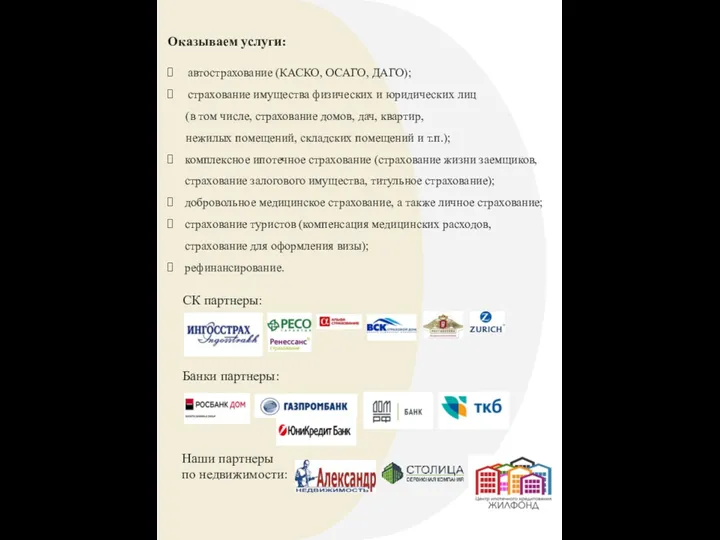

- 4. Оказываем услуги: автострахование (КАСКО, ОСАГО, ДАГО); страхование имущества физических и юридических лиц (в том числе, страхование

- 5. НАШИ КОРПОРАТИВНЫЕ ЦЕННОСТИ ЧЕСТНОСТЬ БЛАГОПОЛУЧИЕ ПОСТОЯННОЕ РАЗВИТИЕ Задание: опишите, как вы понимаете данные ценности. ________________________________________________ ________________________________________________

- 6. Страхование Хорошая страховка является в США залогом финансовой безопасности. Государство частично поддерживает людей, имеющих проблемы со

- 7. Для заметок: ________________________________________________ ________________________________________________ ________________________________________________ ________________________________________________ ________________________________________________ ________________________________________________

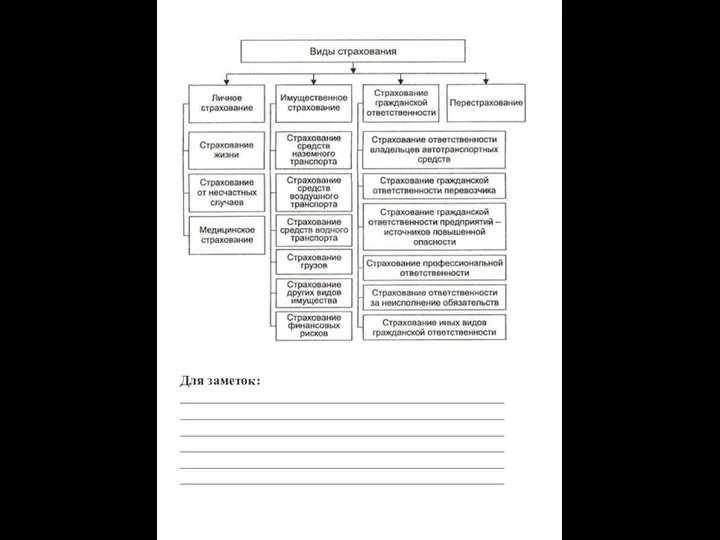

- 8. Добровольное и обязательное страхование Обязательное по закону Обязательное по требованию ______________ ______________ ______________ ______________ ______________ ______________

- 9. Партнеры страховых компаний Агенты ______________ ______________ ______________ ______________ ______________ ______________ + - Банки ______________ ______________ ______________

- 10. Преимущества страхования через страховых брокеров

- 11. В развитых странах брокерский канал является основным продающим каналом страховой инфраструктуры. Брокеры являются наиболее подготовленными специалистами

- 12. Преимущества FINIST

- 13. Объекты страхования ______________ ______________ ______________ ______________ ______________ ______________ ______________ ______________ ______________ ______________ Задание: чем отличается таунхаус

- 14. Комплексное ипотечное страхование Риски Имущество Жизнь и здоровье Титул Риск утраты объекта Риски смерти и вреда

- 15. Домашнее задание Ответьте на вопросы: Какие виды услуг страхования оказывает FINIST? ________________________________________________ ________________________________________________ ________________________________________________ ________________________________________________ Приведите

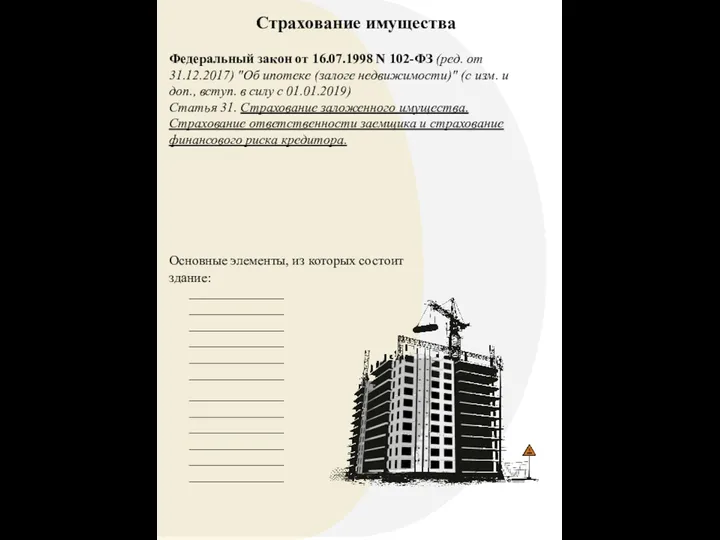

- 16. Основные элементы, из которых состоит здание: Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 31.12.2017) "Об

- 17. Страховые риски ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ Не подлежат

- 18. Повышение стоимости полиса по конструктиву Дома из дерева Источники открытого огня Сауны Выплаты при частичном повреждении

- 19. Вид жилья ________________ ________________ Объект недвижимости ________________ ________________ ________________ Требования банков Вторичное жилье На этапе строительства

- 20. Процедура проверки страхователя на предмет возможного мошенничества ДАиЗИ (Департамент Анализа и Защиты информации) – страхования сумма

- 21. Страхование жизни Несчастный случай - внезапное внешнее событие происшедшее не по вине страхователя. Любая причина -

- 22. Страховые риски У банков разные требования к страхованию жизни заемщика Какую группу риска требует конкретный банк

- 23. Не подлежат возмещению по страхованию жизни: Воздействия ядерного взрыва, радиации или радиоактивного заражения; Умысел Страхователя; Состояние

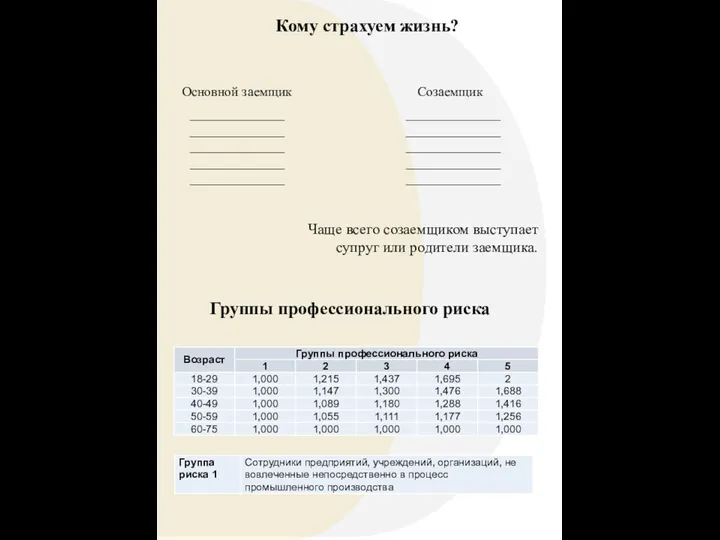

- 24. Кому страхуем жизнь? Основной заемщик Созаемщик ______________ ______________ ______________ ______________ ______________ ______________ ______________ ______________ ______________ ______________

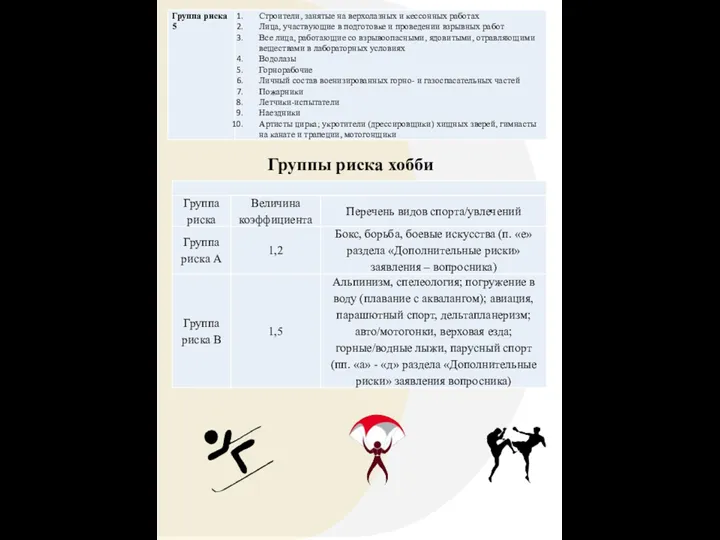

- 26. Группы риска хобби

- 27. МЕДО (МЕДицинское Освидетельствование) – обязательная процедура проверки здоровья страхователя на предмет наличия заболеваний. Необходимость в МЕДО

- 28. Страхование титула Прекращение права собственности Ограничение права собственности Страхование права собственности от прав и претензий третьих

- 29. Страхование титула мы делаем только по требованию банка! По желанию клиента данный риск НЕЛЬЗЯ страховать. Проверка

- 30. Документы, запрашиваемые с клиента ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________

- 31. Пакет документов Комплексного ипотечного страхования ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________ ___________________________________________

- 32. Вопросы при первом звонке

- 33. Расчеты

- 34. Расчеты

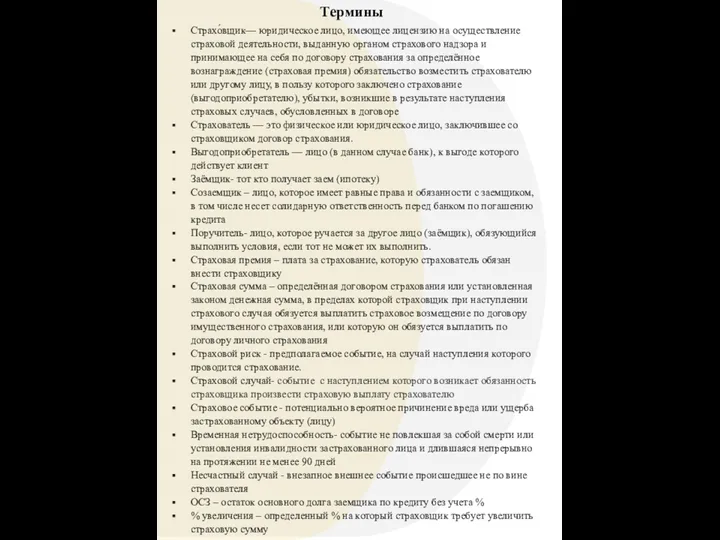

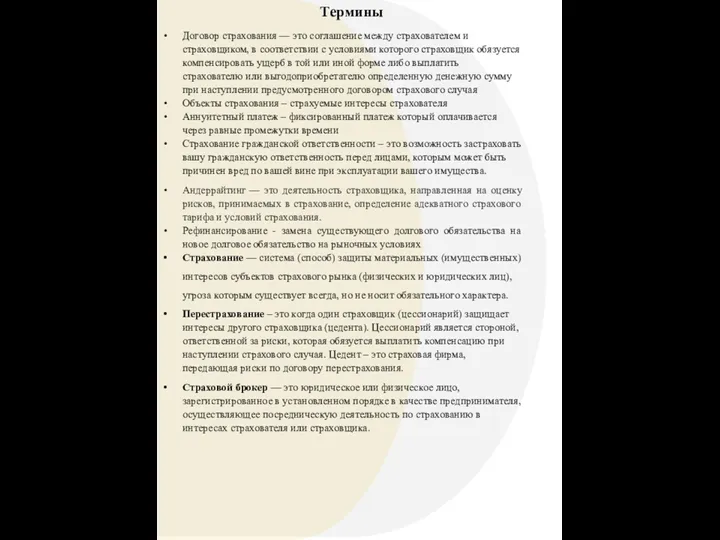

- 35. Термины Страхо́вщик— юридическое лицо, имеющее лицензию на осуществление страховой деятельности, выданную органом страхового надзора и принимающее

- 36. Договор страхования — это соглашение между страхователем и страховщиком, в соответствии с условиями которого страховщик обязуется

- 38. Скачать презентацию

Добро пожаловать в Finist!

Правило № 1.

В любой ситуации хорошенько подумайте.

Других правил нет.

Не бойтесь

Добро пожаловать в Finist!

Правило № 1.

В любой ситуации хорошенько подумайте.

Других правил нет.

Не бойтесь

«Финист» входит в ТОП-5 страховых брокеров России.

На рынке 16

«Финист» входит в ТОП-5 страховых брокеров России.

На рынке 16

Оказываем услуги:

автострахование (КАСКО, ОСАГО, ДАГО);

страхование имущества физических и юридических лиц

Оказываем услуги:

автострахование (КАСКО, ОСАГО, ДАГО);

страхование имущества физических и юридических лиц

НАШИ КОРПОРАТИВНЫЕ ЦЕННОСТИ

ЧЕСТНОСТЬ

БЛАГОПОЛУЧИЕ

ПОСТОЯННОЕ РАЗВИТИЕ

Задание: опишите, как вы понимаете данные ценности.

________________________________________________

________________________________________________

________________________________________________

________________________________________________

НАШИ КОРПОРАТИВНЫЕ ЦЕННОСТИ

ЧЕСТНОСТЬ

БЛАГОПОЛУЧИЕ

ПОСТОЯННОЕ РАЗВИТИЕ

Задание: опишите, как вы понимаете данные ценности.

________________________________________________

________________________________________________

________________________________________________

________________________________________________

Страхование

Хорошая страховка является в США залогом финансовой безопасности. Государство частично поддерживает

Страхование

Хорошая страховка является в США залогом финансовой безопасности. Государство частично поддерживает

Для заметок:

________________________________________________

________________________________________________

________________________________________________

________________________________________________

________________________________________________

________________________________________________

Для заметок:

________________________________________________

________________________________________________

________________________________________________

________________________________________________

________________________________________________

________________________________________________

Добровольное и обязательное страхование

Обязательное

по закону

Обязательное

по требованию

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

Какие еще виды страхования

Добровольное и обязательное страхование

Обязательное

по закону

Обязательное

по требованию

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

Какие еще виды страхования

Партнеры страховых компаний

Агенты

______________

______________

______________

______________

______________

______________

+

-

Банки

______________

______________

______________

______________

______________

______________

+

-

Брокер

______________

______________

______________

______________

______________

______________

+

-

Партнеры страховых компаний

Агенты

______________

______________

______________

______________

______________

______________

+

-

Банки

______________

______________

______________

______________

______________

______________

+

-

Брокер

______________

______________

______________

______________

______________

______________

+

-

Преимущества страхования через

страховых брокеров

Преимущества страхования через

страховых брокеров

В развитых странах брокерский канал является основным продающим каналом страховой инфраструктуры.

В развитых странах брокерский канал является основным продающим каналом страховой инфраструктуры.

Преимущества FINIST

Преимущества FINIST

Объекты страхования

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

Задание: чем отличается таунхаус от дома?

________________________________________________

________________________________________________

________________________________________________

________________________________________________

Объекты страхования

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

Задание: чем отличается таунхаус от дома?

________________________________________________

________________________________________________

________________________________________________

________________________________________________

Комплексное ипотечное страхование

Риски

Имущество

Жизнь и здоровье

Титул

Риск утраты

объекта

Риски смерти

и вреда здоровью

Риск

Комплексное ипотечное страхование

Риски

Имущество

Жизнь и здоровье

Титул

Риск утраты

объекта

Риски смерти

и вреда здоровью

Риск

Домашнее задание

Ответьте на вопросы:

Какие виды услуг страхования оказывает FINIST?

________________________________________________

________________________________________________

________________________________________________

________________________________________________

Приведите 2 примера

Домашнее задание

Ответьте на вопросы:

Какие виды услуг страхования оказывает FINIST?

________________________________________________

________________________________________________

________________________________________________

________________________________________________

Приведите 2 примера

Основные элементы, из которых состоит здание:

Федеральный закон от 16.07.1998 N 102-ФЗ

Основные элементы, из которых состоит здание:

Федеральный закон от 16.07.1998 N 102-ФЗ

Страховые риски

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

Не подлежат возмещению по страхованию имущества:

прямого или косвенного воздействия атомного

Страховые риски

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

Не подлежат возмещению по страхованию имущества:

прямого или косвенного воздействия атомного

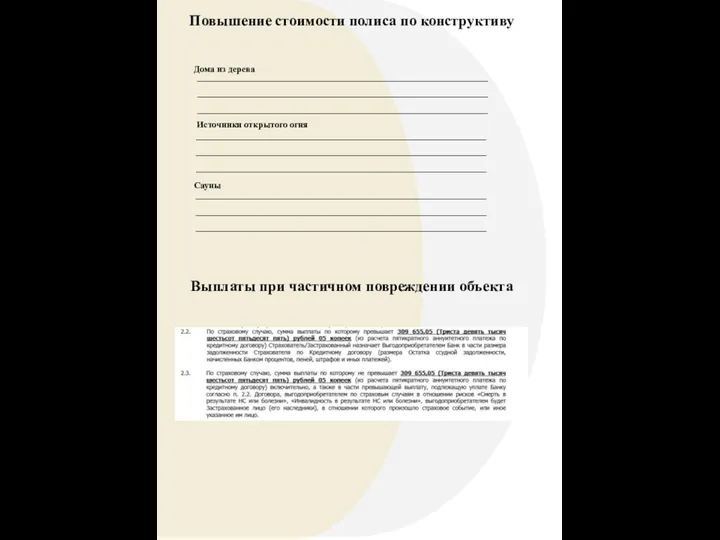

Повышение стоимости полиса по конструктиву

Дома из дерева

Источники открытого огня

Сауны

Выплаты при частичном

Повышение стоимости полиса по конструктиву

Дома из дерева

Источники открытого огня

Сауны

Выплаты при частичном

Вид жилья

________________

________________

Объект недвижимости

________________

________________

________________

Требования банков

Вторичное жилье

На этапе строительства

Новостройка

___________________________________________

___________________________________________

___________________________________________

Вид жилья

________________

________________

Объект недвижимости

________________

________________

________________

Требования банков

Вторичное жилье

На этапе строительства

Новостройка

___________________________________________

___________________________________________

___________________________________________

Процедура проверки страхователя на предмет возможного мошенничества

ДАиЗИ (Департамент Анализа и Защиты

Процедура проверки страхователя на предмет возможного мошенничества

ДАиЗИ (Департамент Анализа и Защиты

Страхование жизни

Несчастный случай - внезапное внешнее событие происшедшее не по вине

Страхование жизни

Несчастный случай - внезапное внешнее событие происшедшее не по вине

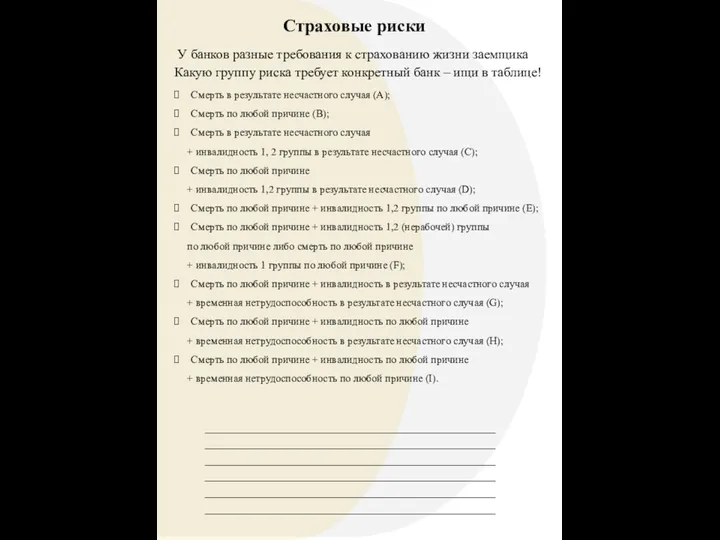

Страховые риски

У банков разные требования к страхованию жизни заемщика

Какую группу риска

Страховые риски

У банков разные требования к страхованию жизни заемщика

Какую группу риска

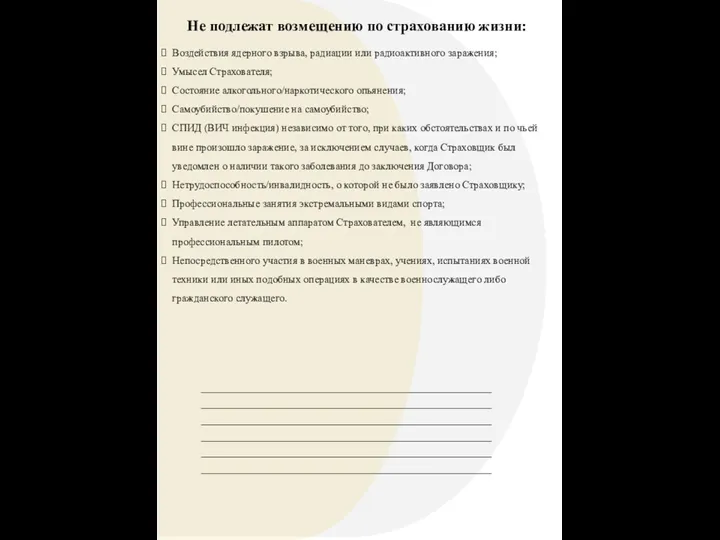

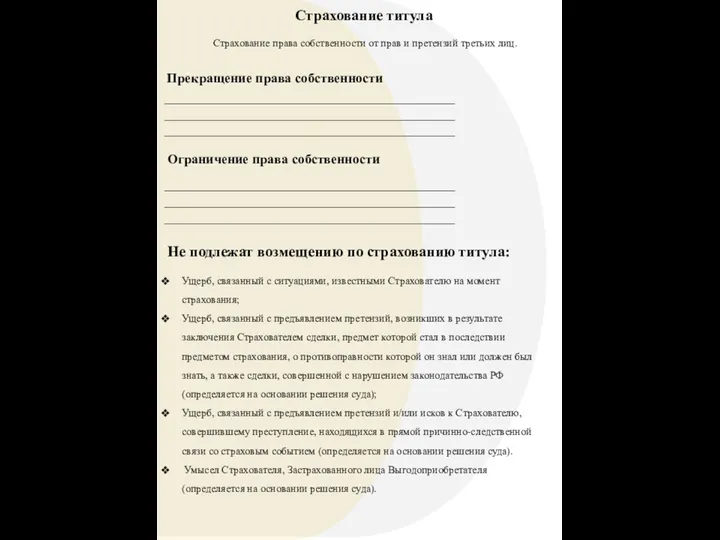

Не подлежат возмещению по страхованию жизни:

Воздействия ядерного взрыва, радиации или радиоактивного

Не подлежат возмещению по страхованию жизни:

Воздействия ядерного взрыва, радиации или радиоактивного

Кому страхуем жизнь?

Основной заемщик

Созаемщик

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

Чаще всего созаемщиком выступает

супруг или родители заемщика.

Группы

Кому страхуем жизнь?

Основной заемщик

Созаемщик

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

Чаще всего созаемщиком выступает

супруг или родители заемщика.

Группы

Группы риска хобби

Группы риска хобби

МЕДО (МЕДицинское Освидетельствование)

– обязательная процедура проверки здоровья страхователя на предмет

МЕДО (МЕДицинское Освидетельствование)

– обязательная процедура проверки здоровья страхователя на предмет

Страхование титула

Прекращение права собственности

Ограничение права собственности

Страхование права собственности от прав

Страхование титула

Прекращение права собственности

Ограничение права собственности

Страхование права собственности от прав

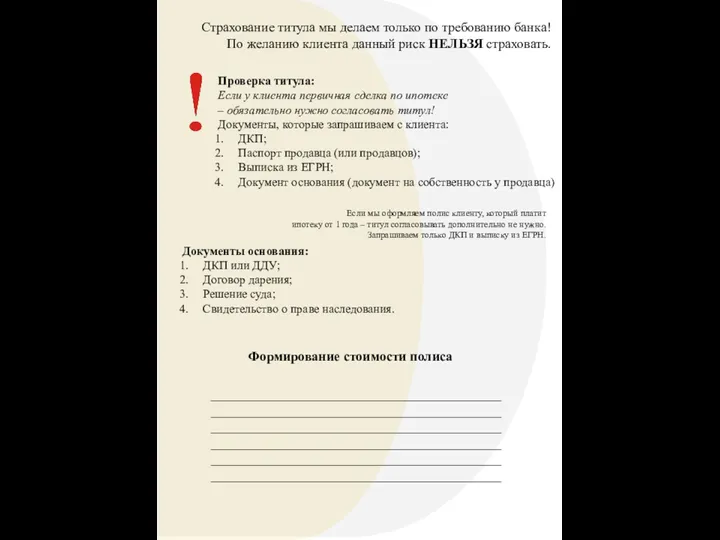

Страхование титула мы делаем только по требованию банка!

По желанию клиента данный

Страхование титула мы делаем только по требованию банка!

По желанию клиента данный

Документы, запрашиваемые с клиента

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

Документы, запрашиваемые с клиента

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

Пакет документов

Комплексного ипотечного страхования

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

Пакет документов

Комплексного ипотечного страхования

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

___________________________________________

Вопросы при первом звонке

Вопросы при первом звонке

Расчеты

Расчеты

Расчеты

Расчеты

Термины

Страхо́вщик— юридическое лицо, имеющее лицензию на осуществление страховой деятельности, выданную органом

Термины

Страхо́вщик— юридическое лицо, имеющее лицензию на осуществление страховой деятельности, выданную органом

Договор страхования — это соглашение между страхователем и страховщиком, в соответствии

Договор страхования — это соглашение между страхователем и страховщиком, в соответствии

Энциклопедия вопросов

Энциклопедия вопросов Автомасла (оливи) в Україні

Автомасла (оливи) в Україні Прайс. Стоматология Diamond

Прайс. Стоматология Diamond Корпорация Сибирское Здоровье. Новая серия декоративной косметики

Корпорация Сибирское Здоровье. Новая серия декоративной косметики Система похудения с продуктами NL

Система похудения с продуктами NL Предложение по организации клиентского мероприятия промсвязьбанка

Предложение по организации клиентского мероприятия промсвязьбанка Маркировка. Функции и классификация маркировки

Маркировка. Функции и классификация маркировки Подарочные наборы

Подарочные наборы Ювелирные изделия. Правила продажи

Ювелирные изделия. Правила продажи Позиции компании КРКА на российском фармацевтическом рынке

Позиции компании КРКА на российском фармацевтическом рынке Создание сайта для SDMDOM

Создание сайта для SDMDOM Рабочая тетрадь стажера Tele2

Рабочая тетрадь стажера Tele2 Ребрендинг

Ребрендинг Поведение потребителей в условиях рынка

Поведение потребителей в условиях рынка Технологии продаж LG

Технологии продаж LG Организация и экономика малого предпринимательства. Формы создания малого бизнеса

Организация и экономика малого предпринимательства. Формы создания малого бизнеса Humor in Ads FInal

Humor in Ads FInal Процесс управления маркетинговой деятельностью компании

Процесс управления маркетинговой деятельностью компании Тренинговая презентация Kinder Семифредди. Подарок за покупку

Тренинговая презентация Kinder Семифредди. Подарок за покупку Сканди 2 (1)

Сканди 2 (1) Новая мотивация для менеджеров

Новая мотивация для менеджеров Процесс доставки RSA

Процесс доставки RSA Microsoft SQL Server 2008. Доступ к вашим данным – всегда и отовсюду

Microsoft SQL Server 2008. Доступ к вашим данным – всегда и отовсюду Сбытовая политика

Сбытовая политика Сайт ГК. Контент. Рекламные блоки

Сайт ГК. Контент. Рекламные блоки ООО “РеалМИ”. Термопанели “Тепла Хата” 3 в 1 – утепление, отделка, шумоизоляция

ООО “РеалМИ”. Термопанели “Тепла Хата” 3 в 1 – утепление, отделка, шумоизоляция Семь ошибок в работе с клиентами

Семь ошибок в работе с клиентами Краткая характеристика табака

Краткая характеристика табака